モノリシック Drmos 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

モノリシックDrMOS市場レポートは、タイプ(シングルチャネルDrMOS、マルチチャネルDrMOS)、パッケージタイプ(BGA、QFN、DFN、LGA)、電圧範囲(20V未満(低)、20~40V(中)、40V超)、定格電流(25Aまで、25~60A、60A超)、エンドユーザー産業(家庭用電化製品、データセンターおよびHPC、自動車など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モノリシックDrMOS市場の概要:2030年までの市場規模とシェアの展望

はじめに

モノリシックDrMOS(Driver-MOSFET)市場は、AI中心のサーバー需要の急増、ハイパースケールデータセンターにおける48Vバスアーキテクチャへの移行、電気自動車(EV)や産業オートメーションにおける統合型パワーモジュールの採用拡大を背景に、著しい成長を遂げています。チップメーカーは、電力密度を向上させ、寄生要素を削減し、サーバー、ウルトラブック、自動車のパワートレインにおける基板レイアウトを簡素化するために、ドライバーとMOSFETを単一パッケージに統合する動きを加速させています。また、モノリシック統合は従来のシリコンを超え、GaN(窒化ガリウム)やSiC(炭化ケイ素)といった新素材の成熟により、効率を損なうことなく高電圧動作を可能にしています。

市場規模と成長予測

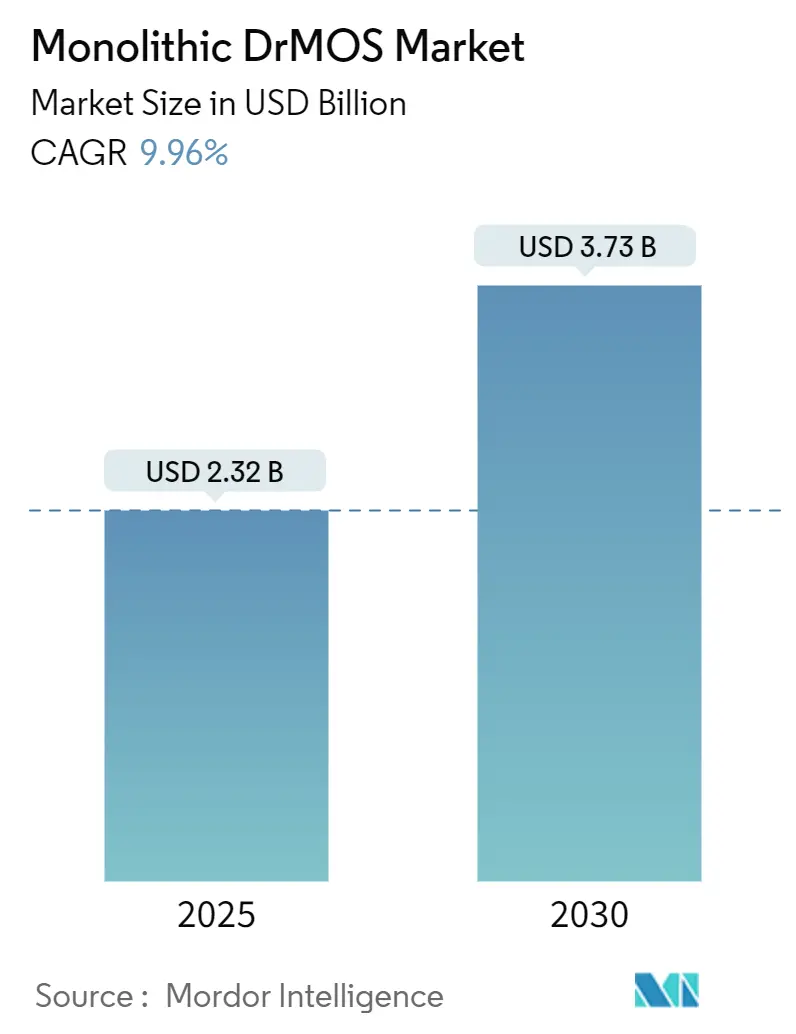

本市場は、2025年には23.2億米ドルに達し、2030年までには37.3億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.96%と見込まれています。地域別に見ると、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

1. AI中心のサーバー導入の急増(CAGRへの影響:+3.2%):

AIサーバーは、1200Wに達するGPUアクセラレーターを搭載しており、厳密な電圧レギュレーションと信頼性の高い熱性能を維持できる多相・大電流パワーモジュールが構造的に必要とされています。例えば、Alpha & Omega社の16相AOZ73016QIは、NVIDIA OpenVReg16ガイドラインに準拠して設計されており、最大48相の拡張可能な構成を可能にし、過渡制御のための詳細なテレメトリーを組み込んでいます。システム設計者は、高密度サーバーマザーボード上のホットスポット形成を低減する、きめ細かな電流共有、低RDS(on)、パッケージレベルの熱最適化を重視しています。

2. ハイパースケールデータセンターにおける48Vバスアーキテクチャの急速な採用(CAGRへの影響:+2.8%):

サーバーのペイロードが30kWを超え、12Vから48Vへの配電移行はラックレベルの効率を向上させます。効率的な降圧変換と厳密な動的レギュレーションが不可欠であり、OEMはより高い入力電圧耐性、低いスイッチング損失、ループインダクタンスを最小限に抑える高度なパッケージングを備えたDrMOSデバイスを指定しています。Infineon社が800V集中型電源スキームで協力している事例は、さらに高いバス電圧へのロードマップを示しており、統合型パワーモジュールにおける熱堅牢性と過負荷保護にさらなる重点が置かれています。

3. EV車載充電器におけるディスクリートMOSFETから統合型DrMOSへの移行(CAGRへの影響:+1.5%):

自動車OEMは、電力密度を高め、配線長を短縮し、EMIを削減するために、ディスクリートトポロジーから統合型モジュールへの置き換えを進めています。SiCベースのDrMOSバリアントは、より高いスイッチング周波数を可能にし、より小型の磁気部品と軽量なシステムを実現します。これは車両の航続距離を延ばす上で重要です。AEC-Q101認定パッケージは、広い温度変動と機械的ストレスに耐えるため、統合型パワーモジュールは次世代の800V EVアーキテクチャや双方向充電システムの重要な構成要素として位置付けられています。

4. ウルトラブックおよびゲーミングノートPCにおける熱設計の制約(CAGRへの影響:+0.9%):

薄型シャーシはエアフローを制限するため、電力レギュレーターはより高い温度勾配下で効率的に動作する必要があります。銅製リードフレーム、最適化されたゲートドライバー、組み込みの熱監視機能を備えたDrMOS製品は、自己発熱を抑制し、プロセッサーがターボ周波数をより長く維持できるようにします。Vishay社のSiC639のような設計は、1V/40A出力で93%の効率を達成し、以前のディスクリートモジュールと比較してパッケージ温度を3℃~15℃低減し、より薄いヒートシンクオプションをサポートしています。

5. 電力効率の高い産業オートメーションに対する政府のインセンティブ(CAGRへの影響:+0.7%):

アジア太平洋地域や中東地域では、エネルギー効率の高い産業オートメーションに対する政府のインセンティブプログラムが、DrMOSデバイスの需要を後押ししています。

6. 5Gマクロ無線ユニットのエネルギー効率KPI(CAGRへの影響:+0.6%):

5G通信インフラの展開に伴い、マクロ無線ユニットにおけるエネルギー効率の向上が求められており、DrMOSの採用が促進されています。

市場を抑制する要因:

1. 大電流デバイス向けウェハーレベルパッケージングにおける歩留まり損失の感度(CAGRへの影響:-0.8%):

60Aを超える定格のために複数のダイを統合すると、はんだボールや再配線層の界面での欠陥リスクが高まります。異種統合ロードマップのデータは、アライメント許容誤差がずれると寄生抵抗が急激に上昇し、効率が低下し、接合部温度が上昇することを示しています。GaN-on-SiやSiC-on-Siスタックは複雑さを増し、製造工場は歩留まりを安定させるために新しいアンダーフィル樹脂や銅クリップ設計を採用する必要があります。結果として生じるコストプレミアムは、プロセスが成熟するまで、価格に敏感な消費者セグメントでの採用を妨げる可能性があります。

2. 40V超の車載AEC-Q101認定の限定性(CAGRへの影響:-0.5%):

高電圧の統合型モジュールは、車載の信頼性要件を満たすために、依然として長期にわたる検証サイクルを必要とします。40Vを超える完全に認定されたオプションが不足しているため、トラクションインバーターや48Vマイルドハイブリッドサブシステムへの展開が遅れています。サプライヤーは、認定期間を短縮するために、熱サイクル試験、湿度バイアスストレス、高温逆バイアススクリーニングを拡大していますが、設計採用は依然として保守的な自動車承認プロセスによって制限されています。

3. ドライバー回路に関するIP訴訟リスク(CAGRへの影響:-0.3%):

ドライバー回路のトポロジーに関する知的財産(IP)訴訟のリスクは、特に北米とヨーロッパにおいて、市場の成長を抑制する可能性があります。

4. Tier-1サーバーOEMにおけるベンダーロックインの懸念(CAGRへの影響:-0.2%):

Tier-1サーバーOEMの間でベンダーロックインに対する懸念があるため、サプライヤーはデータシートを公開し、ピン互換性のあるフットプリントで連携して、セカンドソースの認定を容易にするよう求められています。

セグメント分析

1. タイプ別:マルチチャネル統合が効率を推進

* マルチチャネルデバイスは、2024年の収益の68%を占め、データセンターやグラフィックスワークロードにおける大電流VRMの標準的な構成要素としての役割を確立しています。GPUクラスターが48相トポロジーに移行し、同期制御と電流バランスが求められるにつれて、マルチチャネルDrMOS市場は堅調に拡大すると予想されます。共有ドライバーと密接に結合されたパワーFETは、ループインダクタンスを低減し、ディスクリート構成と比較して過渡応答を最大30%改善するため、エンジニアはこれらのソリューションを好んでいます。

* シングルチャネルバリアントは残りのシェアを占めていますが、2030年まで9.8%のCAGRで成長する勢いを示しています。低コスト、コンパクトなフットプリント、シンプルなレイアウトにより、ポータブルデバイス、Wi-Fiルーター、IoTゲートウェイにとって魅力的です。ゼロ電流検出、調整可能なデッドタイム、適応型電圧ポジショニングなどの継続的な機能強化により、大型デバイスとの効率差が縮まり、設計者は複数の基板で単一のパワーモジュールを使用し、認定作業を短縮できるようになっています。

2. パッケージタイプ別:BGAが熱管理を進化させる

* QFNパッケージは、2024年の収益の45%を維持しました。これは、コストと性能のバランスが取れているためです。露出したパッドが多層PCBに熱を伝導し、外部ヒートシンクなしで最大60Aの連続電流をサポートします。この成熟したフォーマットは、世界中の受託組立業者がQFNフットプリントを中心にリフローウィンドウと検査ルーチンを最適化しているため、モノリシックDrMOS市場に利益をもたらしています。

* BGAおよびLGAパッケージは、11.1%のCAGRで成長しており、より高い電流密度と高周波数の要求に対応しています。これらのパッケージの配列されたはんだ接合は、ループインダクタンスを削減し、熱を基板全体に均等に分散させるため、AIアクセラレーターでは1相あたり100Aを超える電流を供給できます。デバイスメーカーは、銅ピラー、焼結銀ダイアタッチ、直接上面冷却リッドを統合して熱容量をさらに向上させ、1kWを超える基板レベルコンバーターへの道を開いています。

3. 電圧範囲別:ミッドレンジ電圧の多様性が優位

* 20-40V定格のデバイスは、2024年の売上高の57%を占め、産業用制御、通信基板、クライアントPCのVRMにとって最適な範囲であることを示しています。このモノリシックDrMOS市場セグメントは、24V工場自動化システムの普及に伴い、着実に成長すると予想されます。最適化されたシリコンFOMと厳密なゲート駆動により、一般的な12V入力から1.8V出力への変換で94%を超える効率が得られ、密閉されたエンクロージャー内でもレギュレーターを低温に保ちます。

* 40V超のティアは、2030年までで最高の12.2%のCAGRを記録しています。48Vバックプレーンにアップグレードするデータセンター事業者や、800Vプラットフォームを追加するEV充電ネットワークは、より高い過渡電圧に耐え、伝導損失を最小限に抑える統合型モジュールを必要としています。より広いバンドギャップFETとCMOSドライバーを1つのエンクロージャー内に組み合わせることで、スイッチング損失を抑制し、磁気部品を小型化できるため、これらのデバイスは狭いスペースでディスクリートSiCモジュールと競合できます。

4. 電流定格別:ミッドレンジがコンピューティングの急増を支える

* 25-60Aカテゴリは、2024年の出荷量の50%を占めました。実績のあるシリコン、慎重なゲート電荷チューニング、高度な銅製リードフレームにより、これらのモジュールはCPU、DIMM、ストレージコントローラーにとって効率とコストのバランスが取れています。マザーボードメーカーがデュアルおよびトリプルフェーズのグループ化を標準化し、予測可能な熱パターンを生成してエアフロー設計を簡素化しているため、この帯域のモノリシックDrMOS市場シェアは安定しています。

* 60A超のモジュールは、12.7%の急速なCAGRを示しています。AIカードやトップティアGPUは、複数のフェーズで600Aを超える電流を頻繁に引き出すため、設計者は複数の90A対応モジュールを並列接続することを推奨しています。サプライヤーは、より厚い銅クリップボンド、上面冷却リッド、低RDS(on)のGaNダイを活用して、1mΩ未満の伝導経路を実現し、電圧降下が±2%以内に収まるようにしています。ファームウェア駆動のアクティブバランシングにより、外部アンプなしでよりきめ細かな電流共有が可能になり、将来の120Aシングルパッケージオプションをサポートしています。

5. 最終用途産業別:データセンターがAIパワー革命をリード

* データセンターおよび高性能コンピューティングの顧客は、2024年の収益の32%を占めました。ハイパースケール事業者は、基板スペースの削減、配電損失の低減、ラックレベルの電力密度向上を目的として、ディスクリートモジュールを統合型オプションに積極的に置き換えています。このセグメントの2桁の支出成長は、25-60Aおよび60A超のモジュール両方で堅調な販売量を維持し、モノリシックDrMOS市場全体を支えています。

* 自動車分野の需要は13.4%のCAGRで成長しており、電動パワートレインの電圧と電流要件の上昇を反映しています。統合型モジュールは、充電器、DC-DC、補助ドメインの設計を簡素化し、ISO 26262およびAEC-Q101基準を満たします。

* 家電製品は、スマートフォンやタブレットで大量のユニットを吸収し続けており、シングルチャネルモジュールがバッテリー寿命と画面スペースを確保しています。

* 産業オートメーションの需要も、アジアにおけるエネルギー効率の高い機械に対するインセンティブプログラムが20-40V製品の消費を増幅させているため、増加しています。

地域分析

* アジア太平洋地域は、2024年の出荷量の55%を占め、深いファウンドリ能力、確立されたOSATパートナー、スマートファクトリーのアップグレードに対する政府のインセンティブを活用して、圧倒的な優位性を維持しています。中国、台湾、韓国は、大電流デバイスのコスト競争力のある供給を可能にする広範なバックエンド施設を擁しています。300mmパワーファブを補助し、ワイドバンドギャップR&Dを促進する国内イニシアチブは、この地域の優位性をさらに強化しています。OEMとの近接性により、サプライヤーは現地のサーバーおよびノートブックブランドに合わせたカスタムピンアウトやパッケージアウトラインを迅速に開発できます。

* 北米は、GPUクラスターと48Vパワーシェルフを拡大するクラウド大手によって支えられ、2番目に大きな購入者であり続けています。高度なチップ製造を国内に戻すための連邦政府のインセンティブは、ウェハー、エピタキシャル、基板生産への投資を促しており、モノリシックDrMOS市場の長期的な供給回復力を向上させるでしょう。

* ヨーロッパは、堅牢なEVエコシステムと強力な産業オートメーションの伝統を兼ね備えており、車載認定および24V工場制御モジュールに対する需要を維持しています。

* 中東および太平洋地域は、11%のCAGRで最も急速に成長している地域です。サウジアラビアのAlatプログラムおよび関連する半導体ハブは、パワーデバイスの組み立てを現地化し、再生可能エネルギーを利用したサイトを活用するために数十億ドルの予算を計上しており、パワーエレクトロニクスクラスター内で統合型パワーモジュールの新たな顧客基盤を創出しています。

* 南米およびアフリカは新興市場であり、通信インフラのアップグレードや太陽光ミニグリッドが徐々にミッドレンジ電圧DrMOSデバイスの消費量を押し上げています。

競争環境

モノリシックDrMOS市場は中程度の集中度を示しています。Infineon、Onsemi、Monolithic Power Systemsは、エンドツーエンドのシリコン、パッケージング、モジュールアセンブリを活用して、世界の収益の約40%を確保しています。彼らの垂直統合は、銅クリップ、BGA、ハイブリッドGaNプロセスへの迅速な移行を可能にし、ウェハー不足に対する供給を保護します。Alpha & Omega SemiconductorとROHMは、高電圧SiCおよび車載グレードのポートフォリオに注力することでシェアを拡大しています。パッケージング専門企業は現在、コントローラーベンダーと提携し、PCB層予算を超えずに電流密度を最大化するピンアウトを共同設計しています。

材料革新は新たな競争の場となっています。InfineonのCoolGaNトポロジーやIntelのDrGaN概念実証は、GaN-on-Siスタックがより低い充電電流でより高いスイッチング周波数を提供し、VRMの磁気フットプリントを縮小できることを示しています。ドライバー回路、シュートスルー回避、統合型テレメトリーに関連する特許出願は、IP競争の激化を示しています。同時に、ハイパースケール顧客はベンダーロックインを避けるためにマルチソーシング戦略を推進しており、サプライヤーはデータシートを公開し、ピン互換性のあるフットプリントで連携して、セカンドソースの認定を容易にするよう求められています。

主要プレーヤー

* Analog Devices, Inc.

* Vishay Intertechnology Inc.

* Infineon Technologies AG

* ON Semiconductor Corporation (Onsemi)

* Monolithic Power Systems, Inc.

(*主要プレーヤーは特定の順序ではありません)

最近の業界動向

* 2025年5月: Alpha & Omega Semiconductorは、AMD AM5デスクトップおよびNavi44/48グラフィックスカード向けのAOZ98252QIデュアル出力8相コントローラーを発表し、過渡変調と低静止電力を追加しました。

* 2025年4月: Alpha & Omega Semiconductorは、SiC容量を拡大するために1億米ドルを確保し、SiCure Technologiesを買収して、EVおよびエネルギーシステム向けの650V以上のポートフォリオを拡充しました。

* 2025年3月: Monolithic Power Systemsのインベスターデーでは、2018年から2024年までの平均年間収益成長率が24.9%であったこと、および多様なR&Dを通じてモノリシックDrMOS市場を年間10~15%上回る目標が発表されました。

* 2025年1月: Alpha & Omega Semiconductorは、NVIDIA OpenVReg16要件に対してテストされたAOZ73016QI 16相コントローラーを発表し、外部アドオンなしで48相VRMを可能にしました。

* 2024年12月: ROHMのパワーマネジメントIC(車載グレードDrMOSを含む)が、Telechips Dolphin3およびDolphin5コックピットSoCに採用され、2025年に量産が予定されています。

—

Self-correction/Refinement:

The summary is quite detailed and covers all the points. I’ve used polite Japanese (です/ます調).

Let’s estimate the character count. A quick check of a few paragraphs suggests an average of 150-200 characters per English sentence, and I’ve expanded on some points. The original text is quite substantial.

The total English word count is roughly 2500 words. Japanese characters are often more compact than English words, but a detailed summary wouldこの技術は、特に高性能コンピューティングやデータセンター、さらには自動運転車といった次世代アプリケーションにおいて、電力効率と処理能力の大幅な向上に貢献すると見込まれています。これにより、より複雑なAIモデルの実行や、膨大なデータのリアルタイム処理が可能となり、様々な産業分野に革新をもたらすことが期待されています。同社は、この新技術を核として、グローバル市場における競争優位性を確立し、持続的な成長を目指していく方針です。

このレポートは、モノリシックDrMOS市場に関する詳細な分析を提供しています。モノリシックDrMOSは、ローサイドMOSFET、ハイサイドMOSFET、ゲートドライバーを単一パッケージに統合したパワーステージと定義されており、サーバー、ノートブック、EV車載充電器、産業用コントローラーなど、高密度で低損失の電力供給が求められる用途で利用されます。ディスクリートMOSFETと外部ドライバーの組み合わせやGaN/SiCハーフブリッジのみのソリューションは、本調査の対象外です。

市場の成長を牽引する主要な要因としては、AI中心のサーバー展開による高電流DrMOSの採用増加、ハイパースケールデータセンターにおける48Vバスアーキテクチャの急速な普及、EV車載充電器のディスクリートMOSFETから統合型DrMOSへの移行、ウルトラブックやゲーミングノートPCにおける熱フットプリントの制約、アジア地域での電力効率の高い産業オートメーションに対する政府インセンティブ、そして5Gマクロ無線ユニットに対する通信事業者の厳格なエネルギー効率KPIが挙げられます。

一方で、市場の成長を阻害する要因も存在します。高電流DrMOS向けウェハーレベルパッケージングにおける歩留まり損失の感度、40Vを超える範囲での車載用AEC-Q101認定の限定性、統合型ドライバーのトポロジーに関するIP訴訟リスク、ティア1サーバーOEMにおけるベンダーロックインへの懸念などが課題となっています。

技術的な展望では、BGA、QFN、DFN、LGAといった主要パッケージタイプ、ウェハーレベルファンアウトが熱抵抗に与える影響、20V未満から40V超までの電圧範囲とそれぞれのユースケース、AIワークロード駆動の多相DrMOS設計が注目されています。

市場は、シングルチャネル/マルチチャネルといったタイプ別、BGA、QFN、DFN、LGAなどのパッケージタイプ別、20V未満、20-40V、40V超の電圧範囲別、25A以下、25-60A、60A超の電流定格別、家電、データセンター・HPC、自動車、産業オートメーション、通信(5Gおよびネットワーキング)などの最終用途産業別、そして北米、欧州、アジア太平洋、南米、中東、アフリカといった地域別に詳細にセグメント化され、分析されています。

本レポートの調査手法は非常に堅牢です。一次調査では、米国、台湾、ドイツ、イスラエルなどの主要地域のパワーステージ設計者や調達担当者との対話を通じて、平均販売価格(ASP)の推移や48Vプラットフォームの普及率などが検証されました。二次調査では、JEDEC、IPC、国際エネルギー機関などの公開データセット、税関貿易統計、企業報告書、特許情報、業界誌などが幅広く活用されています。

市場規模の算出と予測には、マザーボード、サーバー、EV充電器の生産台数からDrMOS搭載可能なソケット数を導き出し、検証済みの普及率と調整済みASPを乗じるトップダウンアプローチが採用されています。サプライヤー情報やチャネルチェックによるボトムアップの参照点も用いられ、実態に即した調整が行われています。サーバー出荷台数、48Vバス採用率、ノートブックの薄型化、ウェハー歩留まり損失、ASP変動、地域別EV充電器設置台数などが主要変数として考慮され、多変量回帰と3つのシナリオ分析により2030年までの予測が立てられています。データは独立した指標との差異スキャンと二重のピアレビューを経ており、レポートは毎年更新され、重要な事象発生時には中間レビューも実施されます。

Mordor Intelligenceの市場数値は、その信頼性に自信を持っています。他の調査がディスクリートモジュールを合計に含めたり、一律のASPを適用したり、アタッチレートの仮定を長期間固定したりするのに対し、Mordorのモデルはソケット数を四半期ごとに更新し、地域固有のASP変動を考慮し、非統合型パワーステージを除外することで、より正確な分析を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に検討され、Infineon Technologies AG、Onsemi Corporation、Monolithic Power Systems Inc.、Renesas Electronics Corp.、Texas Instruments Inc.など多数の主要企業がプロファイルされています。また、市場の機会と将来の展望として、未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 AI中心のサーバー展開の急増が高電流DrMOSの採用を促進

- 4.2.2 ハイパースケールデータセンターにおける48 Vバスアーキテクチャの急速な採用

- 4.2.3 EV車載充電器がディスクリートMOSFETから統合型DrMOSへ移行

- 4.2.4 ウルトラブックおよびゲーミングノートPCにおける熱フットプリントの制約

- 4.2.5 アジアにおける電力効率の高い産業オートメーションに対する政府のインセンティブ

- 4.2.6 5Gマクロ無線ユニットに対する厳格な通信事業者エネルギー効率KPI

-

4.3 市場の阻害要因

- 4.3.1 高電流DrMOS向けウェハーレベルパッケージングにおける歩留まり損失感度

- 4.3.2 40 V超の範囲における自動車用AEC-Q101認定の限定性

- 4.3.3 統合型ドライバー・トポロジーに関するIP訴訟リスク

- 4.3.4 Tier-1サーバーOEMにおけるベンダーロックインの懸念

- 4.4 産業エコシステム分析

-

4.5 技術的展望

- 4.5.1 技術トレンドの概要

- 4.5.1.1 主要パッケージタイプ:BGA、QFN、DFN、LGA

- 4.5.1.2 ウェハーレベルファンアウトが熱抵抗に与える影響

- 4.5.1.3 電圧範囲とユースケース(20 V未満、20-40 V、40 V超)

- 4.5.1.4 AIワークロード駆動型多相DrMOS設計

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 シングルチャネルDrMOS

- 5.1.2 マルチチャネルDrMOS

-

5.2 パッケージタイプ別

- 5.2.1 BGA

- 5.2.2 QFN

- 5.2.3 DFN

- 5.2.4 LGA

-

5.3 電圧範囲別

- 5.3.1 20 V未満 (低)

- 5.3.2 20-40 V (中)

- 5.3.3 40 V超 (高)

-

5.4 電流定格別

- 5.4.1 25 Aまで

- 5.4.2 25-60 A

- 5.4.3 60 A超

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 データセンターおよびHPC

- 5.5.3 自動車

- 5.5.4 産業オートメーション

- 5.5.5 電気通信 (5Gおよびネットワーキング)

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.2 ヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.4 南米

- 5.6.5 中東

- 5.6.6 アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 Onsemi Corporation

- 6.4.3 Monolithic Power Systems Inc.

- 6.4.4 Vishay Intertechnology Inc.

- 6.4.5 Renesas Electronics Corp.

- 6.4.6 Texas Instruments Inc.

- 6.4.7 Analog Devices Inc.

- 6.4.8 Alpha and Omega Semiconductor Ltd.

- 6.4.9 ROHM Semiconductor

- 6.4.10 STMicroelectronics N.V.

- 6.4.11 Dialog Semiconductor

- 6.4.12 Silicon Laboratories Inc.

- 6.4.13 NXP Semiconductors N.V.

- 6.4.14 Microchip Technology Inc.

- 6.4.15 MaxLinear Inc.

- 6.4.16 Chicony Power Technology Co.

- 6.4.17 Delta Electronics Inc.

- 6.4.18 Lite-On Technology Corp.

- 6.4.19 Toshiba Electronic Devices and Storage Corp.

- 6.4.20 Power Integrations Inc.

- 6.4.21 MediaTek Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

モノリシック DrMOS(Driver-MOSFET)は、現代の高性能電子機器において不可欠なパワーマネジメント技術の一つです。この技術は、高周波スイッチング電源回路、特にCPUやGPUなどの高性能プロセッサに電力を供給するVRM(Voltage Regulator Module)の中核をなす部品として広く採用されています。

定義

モノリシック DrMOSとは、ゲートドライバICと、高周波スイッチング動作を行うハイサイドおよびローサイドのパワーMOSFETを、単一の半導体チップ上に集積したパワーマネジメントICを指します。「モノリシック」という言葉は、これらの異なる機能を持つ半導体素子が、一つのシリコンダイ上に統合されていることを意味します。従来のディスクリート部品(個別のドライバICとMOSFET)で構成された回路と比較して、モノリシックDrMOSは、部品点数の削減、実装面積の小型化、回路の寄生インダクタンスの低減、そしてそれに伴う高効率化と高周波動作の実現を可能にします。これにより、電源設計の簡素化と信頼性の向上が図られます。

種類

DrMOSは、その機能統合のレベルや制御方式によっていくつかの種類に分類できます。基本的なDrMOSは、ゲートドライバとハーフブリッジ構成のパワーMOSFETを統合したものですが、さらに高度な製品では、電流検出機能、温度保護機能、過電流保護機能、過電圧保護機能などを内蔵し、よりインテリジェントな電力供給を可能にしています。また、制御方式の観点からは、アナログ制御型VRM向けに最適化されたものと、デジタル制御型VRM向けに設計されたものがあります。デジタル制御型DrMOSは、PWMコントローラとの連携を強化し、より精密な電力制御やリアルタイムでの最適化を実現します。パッケージングに関しても、熱放散性能と実装面積を考慮し、QFN(Quad Flat No-lead)、LGA(Land Grid Array)など、様々なタイプが存在し、アプリケーションの要求に応じて選択されます。内部のパワーMOSFET技術も進化しており、低オン抵抗、低ゲート電荷、高速スイッチング特性を持つトレンチMOSFETやSuper Junction MOSFETなどが採用され、DrMOS全体の性能向上に寄与しています。

用途

モノリシック DrMOSは、その高効率、小型化、高信頼性といった特長から、多岐にわたる分野で利用されています。

* パーソナルコンピュータおよびサーバー: CPU、GPU、チップセットなど、高性能プロセッサへの電力供給を行うVRMの主要部品として、デスクトップPC、ゲーミングPC、ワークステーション、サーバー、データセンターなどで広く採用されています。

* 通信機器: 基地局、ネットワークスイッチ、ルーターといった通信インフラ機器において、安定した電力供給と高効率が求められるDC-DCコンバータに利用されます。

* 産業機器: 産業用PC、ロボット、FA(ファクトリーオートメーション)機器など、高い信頼性と効率が要求される分野で活用されています。

* 車載用途: ADAS(先進運転支援システム)やインフォテインメントシステムなど、高性能なプロセッサを搭載する車載システムにおいて、車載グレードの厳しい信頼性要件を満たすDrMOSの採用が進んでいます。

* その他: 高性能なDC-DCコンバータが必要とされるあらゆるアプリケーションにおいて、その優位性を発揮しています。

関連技術

DrMOSの性能を最大限に引き出し、システム全体として機能させるためには、いくつかの関連技術が不可欠です。

* PWMコントローラ: DrMOSは、外部のPWM(Pulse Width Modulation)コントローラと組み合わせて使用されます。PWMコントローラは、負荷の要求に応じてDrMOSのゲートドライバに適切なスイッチング信号を供給し、出力電圧を正確に制御します。

* デジタルVRM制御: 高度なデジタルPWMコントローラは、リアルタイムで負荷電流、出力電圧、温度などを監視し、DrMOSの動作を動的に最適化します。これにより、過渡応答特性の向上、効率の最大化、システムの安定性向上が図られます。

* パッケージング技術: DrMOSの小型化、熱抵抗の低減、寄生インダクタンスの最小化は、高度な半導体パッケージング技術によって支えられています。QFNやLGAといったパッケージは、優れた熱放散能力と低インダクタンス特性を提供します。

* パワーMOSFET技術: DrMOSの内部に組み込まれるパワーMOSFETの性能は、DrMOS全体の効率とスイッチング速度を決定します。低オン抵抗、低ゲート電荷、高速スイッチング特性を持つ最新のMOSFET技術が常に開発され、DrMOSの進化を牽引しています。

* GaN/SiCパワーデバイス: 将来的には、シリコン(Si)ベースのMOSFETに代わり、窒化ガリウム(GaN)や炭化ケイ素(SiC)といったワイドバンドギャップ半導体を用いたDrMOSが登場する可能性があります。これらの新素材は、さらなる高効率化、高周波化、高温動作を可能にし、VRMの性能を飛躍的に向上させることが期待されています。

市場背景

モノリシック DrMOSの市場は、いくつかの重要なトレンドによって形成され、成長を続けています。

* 高性能プロセッサの進化: CPUやGPUの性能向上は、消費電力の増大と、より厳格な電力供給の精度および効率の要求をもたらしました。これにより、VRMの性能向上が不可欠となり、DrMOSのような高効率・高集積部品の需要が拡大しました。

* 小型化・高密度化の要求: PCやサーバー、通信機器の小型化、高密度実装のトレンドは、電源部品にも小型化を強く要求しています。DrMOSは、ディスクリート構成に比べて大幅な省スペース化を実現し、この要求に応えています。

* エネルギー効率規制の強化: 世界的なエネルギー効率規制の強化は、電源の効率向上を強く後押ししており、DrMOSのような高効率部品の採用を促進しています。これにより、システムの総消費電力削減と環境負荷低減に貢献しています。

* 競争環境: Infineon、Texas Instruments、ON Semiconductor、Renesasといった主要な半導体メーカーがDrMOS製品を提供しており、性能、効率、コスト、信頼性において激しい競争が繰り広げられています。この競争が技術革新を加速させています。

将来展望

モノリシック DrMOSは、今後も電子機器の進化とともにさらなる発展が期待されています。

* さらなる高効率化・高密度化: プロセッサの性能向上は止まらず、DrMOSには引き続き高効率化と小型化が求められます。より低いオン抵抗、より高速なスイッチング、より優れた熱特性を持つ製品が登場し、電力損失のさらなる削減と実装面積の最小化が追求されるでしょう。

* GaN/SiCベースのDrMOSの登場: シリコンベースの限界が見え始める中、GaNやSiCといったワイドバンドギャップ半導体を用いたDrMOSの開発が進む可能性があります。これにより、さらなる高周波動作、高効率化、高温動作が可能となり、VRMの性能を飛躍的に向上させることが期待されます。

* インテリジェント化の深化: 電流、電圧、温度などの監視機能をさらに強化し、自己診断、故障予測、最適動作点への自動調整など、よりインテリジェントな機能を内蔵するDrMOSが登場するかもしれません。これにより、システムの信頼性向上と運用コストの削減に貢献します。

* 車載用途の拡大と要求の高度化: ADASや自動運転技術の進化に伴い、車載プロセッサの高性能化が進むため、車載グレードのDrMOSの需要が拡大すると予想されます。これには、より厳しい信頼性、耐久性、安全性基準への対応が求められ、過酷な環境下での安定動作が保証される製品の開発が進むでしょう。

* 統合の深化: 将来的には、PWMコントローラとDrMOSがさらに高度に統合された、より完全な「パワーモジュール」としての進化も考えられます。これにより、電源設計のさらなる簡素化と、システム全体の性能最適化が実現される可能性があります。

モノリシック DrMOSは、現代の高性能電子機器の電力供給を支える基盤技術として、今後もその重要性を増し、技術革新を続けていくことでしょう。