産業用ワイヤレスセンサー市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

産業用ワイヤレスセンサー市場は、製品タイプ(温度センサー、圧力センサー、ガスセンサーなど)、通信プロトコル(WirelessHART、ISA100.11aなど)、電源(バッテリー駆動、エネルギーハーベスティングなど)、エンドユーザー産業(製造業、石油・ガス、エネルギー・電力など)、および地理によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

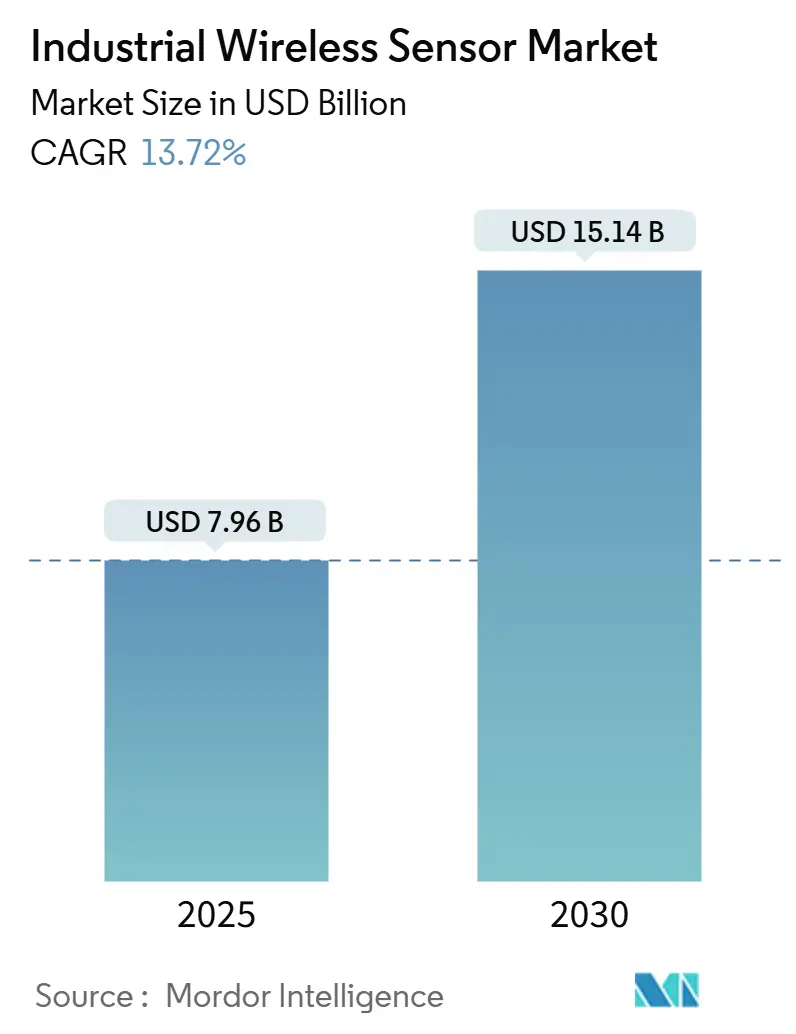

産業用ワイヤレスセンサー市場は、2025年には79.6億米ドル、2030年には151.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.72%と見込まれております。この成長は、デジタル化、エッジコンピューティング、低電力広域ネットワーク(LPWAN)の進展により、ワイヤレスセンシングが試験的な導入から中核的な運用インフラへと移行していることを示しています。チップセット価格の下落が総所有コスト(TCO)を削減し、プロトコルの革新が統合リスクを低減しているため、産業用ワイヤレスセンサー市場は、世界中の資産集約型産業にとって魅力的な投資対象となっております。

ベンダーは、サイバーセキュリティを強化し、バッテリーに依存しない設計を継続的に改善しており、これによりこれまでアクセスが困難であった領域での監視が可能となり、データ駆動型のメンテナンス戦略が実現されております。この勢いは、センサー、ゲートウェイ、分析が統合され、意思決定サイクルを短縮し、資産価値を高める統一されたエッジ・ツー・クラウドアーキテクチャを構築するプラットフォーム統合を加速させております。

主要なレポートのポイント

* 製品タイプ別: 圧力センサーが2024年に産業用ワイヤレスセンサー市場シェアの27%を占め、リードしております。

* 通信プロトコル別: Wi-Fiが2024年に産業用ワイヤレスセンサー市場規模の45.2%を占めました。一方、LPWANは2030年まで24.7%の最速CAGRを記録すると予測されております。

* 電源別: バッテリー駆動設計が2024年に産業用ワイヤレスセンサー市場シェアの61%を占めました。エネルギーハーベスティングソリューションは2030年まで16.2%のCAGRで拡大すると見込まれております。

* エンドユーザー産業別: 石油・ガス産業が2024年に収益の31.4%を占めました。鉱業・金属産業は予測期間中に15.8%のCAGRで加速すると予測されております。

* 地域別: 北米が2024年に収益シェアの34.8%を維持しました。アジア太平洋地域は2030年まで14.2%のCAGRで全地域を上回ると予測されております。

世界の産業用ワイヤレスセンサー市場のトレンドと洞察

促進要因

* エッジ・ツー・クラウド分析需要の急増:

産業オペレーターは現在、生データではなく、抽出された洞察のみをエンタープライズプラットフォームに送信しており、これにより帯域幅の負担が軽減され、遅延が短縮されております。TDKのような企業のAIアルゴリズムを内蔵した超小型センサーは、ローカルで機械学習ルーチンを実行し、送信されるペイロードを最大90%削減しております。プライベート5Gネットワークはエッジサーバーと連携し、モーションコントロールにサブミリ秒の応答性を提供しており、これにより産業用ワイヤレスセンサー市場の適用範囲がクローズドループオートメーションにまで拡大しております。エッジ・ツー・クラウドフレームワークを導入した工場は、リアルタイムの異常検出を通じて20〜25%の生産性向上を報告しております。この機能は、計算エネルギー要件を削減することで持続可能性目標と合致し、数日前に故障を検出する予測メンテナンス戦略を可能にします。

* ブラウンフィールドプラントのレトロフィットデジタル化:

既存の施設は、すでに稼働中の設備にワイヤレスノードを追加することで、破壊的な配線コストを回避しております。ISAのデータによると、ワイヤレス計装を使用したレトロフィットプロジェクトは、有線と比較して回収期間が60%短縮されております。欧州の化学メーカーは、ポンプやコンプレッサーに振動ノードを設置し、稼働寿命を延長し、厳格な排出規制を満たしております。危険区域では、ケーブルの交換や追加が防爆導管を必要とするため、ワイヤレスセンサーはコンプライアンスへの低リスクな経路となっております。ブラウンフィールド施設が新設を上回るため、レトロフィット活動は今後10年間、産業用ワイヤレスセンサー市場全体で二桁の量的な成長を維持すると見込まれております。

* 低電力広域ネットワーク(LPWAN)チップセット価格の暴落:

LoRaWANチップセットは現在、大量注文で5米ドル以下となっており、2024年レベルから70%以上下落しております。この価格変動により、以前はセルラーやメッシュソリューションが経済的でなかった鉱業、公益ネットワーク、農業における広域監視が拡大しております。STMicroelectronicsは、センシング、処理、LPWAN接続を単一のMCUに統合し、設計を簡素化し、部品表(BOM)の費用を圧縮しております。低い参入コストは新興市場での採用を加速させ、労働集約型産業がフィールド運用をデジタル化するにつれて、産業用ワイヤレスセンサー市場を押し上げております。

* 予知保全サービスモデルへの移行:

OEMは、ハードウェアではなく性能成果を販売する傾向が強まっており、機械に搭載されたセンサーからのデータストリームに基づいて保証された稼働時間に対して課金しております。BHPのような鉱業企業は、運搬トラックや破砕機にワイヤレス振動キットを導入後、計画外のダウンタイムを75%削減したと報告しております。連続的なセンサーフィードから生成されるデジタルツインは、仮想シナリオテストを可能にし、メンテナンス介入を削減し、機器寿命を延長します。このサービスシフトにより、資産あたりのセンサーノード数が増加し、資本集約型セクターがレジリエンスと安全性を優先するにつれて、産業用ワイヤレスセンサー市場への浸透が深まっております。

抑制要因

* RFノイズの多い産業現場での信頼性の懸念:

可変周波数ドライブ、溶接ライン、電力変換器は電磁干渉を放出し、一部の工場ではパケット成功率が90%の信頼性閾値を下回ることがあります。オペレーターは冗長ネットワークに頼るか、安全上重要なループには有線接続に戻ることもあります。メッシュトポロジー、周波数ホッピング、高度なアンテナは障害を軽減しますが、コストと複雑さを追加します。金属加工や自動車工場で干渉が依然として一般的であるため、オペレーターはリアルタイム制御にワイヤレスを承認する前に厳格な認定テストを適用しており、この慎重な姿勢が産業用ワイヤレスセンサー市場の拡大の一部を抑制しております。

* OT中心のサイバーセキュリティ人材の不足:

IEC 62443準拠には、ネットワークセキュリティとプロセス制御の専門知識を組み合わせたスキルが必要ですが、これはほとんどの労働力でまだ稀な組み合わせです。米国国土安全保障省は、この不足を重要インフラの脆弱性として指摘し、ギャップを埋めるための労働力イニシアチブを開始しております。採用の課題は、特に専用のセキュリティリソースを持たない中小企業において、プロジェクトサイクルを長期化させ、統合コストを膨らませる原因となっております。大学とベンダーは現在、専門カリキュラムで提携しておりますが、産業用ワイヤレスセンサー市場が普及するにつれて、増大する需要を満たすには人材パイプラインに数年かかる見込みです。

セグメント分析

* 製品タイプ別: 圧力センサーが市場リーダーシップを確立

圧力センサーは2024年に産業用ワイヤレスセンサー市場シェアの27%を確保しており、これはパイプラインの完全性やプロセス産業全体の安全性に不可欠な使用を反映しております。連続的な圧力追跡は壊滅的な漏洩を防ぎ、厳格な規制監査に対応するため、Class I Div 1区域での配線コストが高い場合にワイヤレスレトロフィットが正当化されます。振動ノードは19.4%の最速CAGRで成長しており、予知保全が初期段階から企業全体の標準へと進化するにつれて、回転資産へのマルチセンサー設置を促進しております。

温度、流量、ガスセンサーは環境および品質管理に広く採用されており、湿度およびレベルセンサーは食品、製薬、タンク貯蔵におけるニッチながら増大する規制要件に対応しております。画像処理およびバイオセンシングはまだ初期段階ですが、エッジAIが今後10年間で産業用ワイヤレスセンサー業界内のセンシングモダリティをどのように拡大するかを示唆しております。産業バイヤーは、設置労力を最大40%削減するモジュール型フォームファクターと本質安全防爆ハウジングを好んでおります。ベンダーは現在、エッジ分析を組み込み、アラームの深刻度をランク付けすることで、誤報やメンテナンスチケットを削減しております。

* 通信プロトコル別: Wi-Fiの規模とLPWANの到達範囲

Wi-Fiは、エンタープライズネットワークでの普及とITセキュリティ制御との整合性により、45.2%のシェアを維持しております。工場では、制御室や屋内のプロセスエリアでWi-Fiが展開され、高精細ビデオや高度な分析ストリームを可能にしております。しかし、LPWANの24.7%のCAGRは、鉱山やパイプライン回廊に不可欠な、数キロメートル規模のカバー範囲と数年間のバッテリー寿命への嗜好の変化を示しております。

WirelessHARTは、既存のHARTループにオーバーレイできるため、数十年にわたる設備投資を保護し、石油化学プラントに定着しております。ISA100.11aは、高いエンジニアリング費用にもかかわらず、決定論的制御シナリオに魅力的です。BluetoothとZigbeeは、短距離のモバイルワーカーやビルディングオートメーションのユースケースに対応しております。5G NR産業用スライスは超低遅延モーションコントロールで登場しておりますが、エコシステムの成熟度が採用ペースを決定するでしょう。

* 電源別: バッテリーが主流、ハーベスティングが勢いを増す

バッテリー駆動設計は、実績のあるリチウム化学により10年間の動作寿命を保証し、2024年の出荷量の61%を占めました。しかし、エネルギーハーベスティングは、太陽光、振動、熱電オプションが遠隔ノードのトラックロールを不要にするため、16.2%の最高CAGRで成長しております。オペレーターは、砂漠、オフショアプラットフォーム、高温炉などで、ハーベスティングをネットゼロメンテナンスへの道と見なし、生涯所有コストを二桁削減しております。

バッテリーとハーベスティング入力を両立させるハイブリッドアーキテクチャは、展開サイクルを延長し、次世代プラットフォームで標準化されつつある機能です。ゲートウェイとルーターは、電力とバックホール冗長性のために有線接続を維持し、産業用ワイヤレスセンサー市場内のスター型およびメッシュ型トポロジーのアンカーポイントとなっております。

* エンドユーザー産業別: 石油・ガスが需要を維持、鉱業が加速

石油・ガス産業は、パイプライン、坑口、精製所全体にわたる大規模な監視ニーズにより、2024年の収益の31.4%を占めました。これらの危険区域では有線設置が複雑です。規制により連続的な漏洩検出が義務付けられており、ワイヤレスソリューションは数百万ドル規模の配線プロジェクトを不要にし、石油・ガスを産業用ワイヤレスセンサー市場最大の収益基盤として確立しております。鉱業の15.8%のCAGRは、運搬トラックや掘削リグのセンサー供給型自律性に依存する自動化プログラムを反映しております。

製造業(自動車、食品、化学、製薬、エレクトロニクス)は、状態監視、品質保証、クリーンルームの完全性のためにワイヤレスノードを展開しております。電力公益事業は、変電所や再生可能エネルギー資産にセンサーを組み込み、リアルタイムのステータスチェックを行っております。ヘルスケアとスマートビルディングセグメントは、施設管理者がエネルギー節約と居住者の安全を追求するにつれて、隣接する分野として浮上しております。

地域分析

* 北米:

北米は2024年に34.8%の収益シェアを維持しており、広大な石油パイプライン、シェール資産、Industry 4.0レトロフィットを採用する既存のブラウンフィールド工場に支えられております。米国の政策はプライベート5Gネットワークを促進し、デジタルインフラに対する連邦税制優遇措置が導入を加速させております。カナダの鉱業企業は、数千平方キロメートルにわたってLoRaWANを展開し、自律型運搬フリートを監視しております。一方、メキシコのマキラドーラは、ニアショアリング契約の下で生産トレーサビリティを強化するためにワイヤレスノードを採用しております。

* アジア太平洋:

アジア太平洋地域は最速の14.2%のCAGRを記録しており、2029年までに北米を上回ると予測されております。中国は2027年までに1万の完全接続工場を目指しており、プロセス、環境、予測機能のために数百万のセンサーが必要となります。地元のOEMはコスト最適化されたLPWANデバイスを提供し、ティア2メーカーの参入障壁を低減しております。日本の自動車・エレクトロニクス大手は、エッジ対応センサーを通じてジャストインタイムのワークフローを改善し、品質のずれを早期に発見しております。

* ヨーロッパ:

ヨーロッパは、Industrie 4.0政策とEUグリーンディールが工場にエネルギーと排出量の監査を義務付けるため、着実に成長しております。ドイツのプロセスプラントは、WirelessHARTとOPC UAゲートウェイを統合し、包括的な可視性を実現しております。北欧の風力・太陽光発電所は、過酷な気候負荷の下での機械的故障を未然に防ぐため、タービンに振動・ひずみセンサーを設置しております。この大陸は厳格なサイバーセキュリティ義務を維持しており、IEC 62443検証済みデバイスの需要が高まっております。

競合状況

既存の自動化大手であるABB、Siemens、Rockwell Automationは、センシング、制御、分析を垂直統合されたスタックでバンドルし、顧客のスイッチングコストを高めております。SiemensのAI基盤モデルと仮想PLCは、対応可能なユースケースを拡大しており、ABBのMargoイニシアチブはオープンエッジアプリケーション層を追求しております。上位プレイヤーが合計で50%未満の収益を占めているため、市場は細分化されたままであり、特定のニッチ分野に特化した中小企業にも成長の機会が豊富に存在します。

市場の機会

* レガシーシステムの近代化: 多くの工場は、老朽化した有線インフラとプロトコルに依存しており、ワイヤレスセンサーとエッジコンピューティングへのアップグレードは、運用効率とデータ分析能力を大幅に向上させます。

* サステナビリティと規制遵守: 企業が排出量削減とエネルギー効率の目標を達成しようとする中で、リアルタイムの監視と最適化ソリューションの需要が高まっています。

* 労働力不足と自動化: 熟練労働者の不足は、自動化とAI駆動の予測メンテナンスソリューションの導入を加速させ、人間の介入を最小限に抑えます。

* サプライチェーンのレジリエンス: 地政学的緊張とパンデミックは、サプライチェーンの可視性と回復力の必要性を浮き彫りにしており、リアルタイムの追跡と状態監視が不可欠です。

課題

* サイバーセキュリティの懸念: 産業用IoTデバイスの増加は、攻撃対象領域を拡大させ、堅牢なセキュリティ対策と標準化されたプロトコルが不可欠です。

* 相互運用性と標準化: 異なるベンダーのデバイスとプラットフォーム間の相互運用性の欠如は、統合を複雑にし、ベンダーロックインのリスクを高めます。

* データ管理と分析: 大量のセンサーデータから実用的な洞察を抽出するには、高度な分析ツールとAI/ML機能が必要であり、これには専門知識とリソースが必要です。

* 初期投資コスト: 新しい技術の導入には多額の初期投資が必要となる場合があり、特に中小企業にとっては障壁となる可能性があります。しかし、長期的なROIは通常、これらのコストを上回ります。

本レポートは、産業用ワイヤレスセンサー市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、競争環境、および将来の機会について包括的に記述されています。

1. 調査の目的と範囲

本調査は、産業用ワイヤレスセンサー市場の現状と将来を評価することを目的としています。産業用ワイヤレスセンサー市場は、工場、プロセスプラント、鉱山、公益事業資産において物理的または化学的パラメータを測定し、無線リンクを介して制御または分析プラットフォームにデータを中継するセンサーノードのネットワークと定義されています。市場規模は2019年から2030年までのUSDで示され、2025年を基準年としています。消費者向けガジェット、住宅用スマートホームセンサー、有線産業用送信機は本評価の対象外です。

2. 調査方法論

本調査では、多角的なアプローチを採用しています。

* セグメンテーションの概要: 市場は以下の主要なカテゴリでセグメント化されています。

* 製品タイプ別: 温度センサー、圧力センサー、流量センサー、ガスセンサー、湿度センサー、振動センサー、レベルセンサー、イメージングセンサー、バイオセンサー、その他の製品タイプ。

* 通信プロトコル別: WirelessHART、ISA100.11a、Wi-Fi、Bluetooth/BLE、Zigbee、6LoWPAN/Thread、LPWAN(LoRa、Sigfox)、5G NR(Rel-17 Industrial)。

* 電源別: バッテリー駆動、エネルギーハーベスティング、有線給電ゲートウェイ。

* エンドユーザー産業別: 製造業(自動車、食品・飲料、化学、製薬、電子・半導体)、石油・ガス、エネルギー・電力、鉱業・金属、ヘルスケア施設、スマートビルディング・インフラ、その他の産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、APAC(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)。

* 詳細な調査方法とデータ検証:

* 一次調査: 工場自動化エンジニア、センサーOEM製品マネージャー、システムインテグレーター、石油・ガス・金属生産者の調達担当者へのインタビューを通じて、バッテリー寿命の仮定、プロトコル移行のタイムライン、一般的なASP割引などを検証し、デスク調査の結果を補完しました。

* デスク調査: 米国エネルギー情報局、ユーロスタットの産業生産データ、日本の経済産業省の機械出荷統計、UN Comtradeコード、ISA-100委員会の白書、Questelの特許数、国際自動化協会(ISA)の故障率統計、企業の10-K報告書、投資家向け資料、Dow Jones Factivaの記事など、公開されている多様なデータセットと情報源を分析しました。

* 市場規模予測: トップダウンアプローチ(産業生産プールへの無線浸透率の適用)とボトムアップアプローチ(サプライヤーの出荷開示と流通チャネルの確認)を組み合わせて、年間需要を再構築しました。センサーあたりのポンプ数、腐食性サイトの交換サイクル、LPWANのシェア獲得、バッテリーコスト曲線、ブレント原油価格との連動などが主要な変数として考慮され、多変量回帰とシナリオ分析により2025年から2030年までの見通しが導き出されています。

* データ検証と更新サイクル: 調査結果は3層のレビュープロセスを経ており、設定された閾値を超える差異がある場合は専門家による再確認が行われます。レポートは毎年更新され、重要なイベントが発生した場合には中間更新も実施されます。

* Mordorの産業用ワイヤレスセンサーベースラインの信頼性: 他社の推定値との比較では、Mordorの数値は中間に位置しています。これは、レトロフィットゲートウェイの計上、ビルオートメーションノードの包含、積極的な価格浸食の仮定など、他社との定義の違いを考慮し、純粋な産業用ノードに焦点を当て、為替レートを四半期ごとに更新し、実際のメンテナンス期間と交換ロジックを整合させることで、透明性と再現性のある基準点を提供しているためです。他社の主なギャップ要因としては、鉱業・公益事業の除外、交換需要を考慮しない出荷調査、半産業用ビル制御の含入などが挙げられます。

3. エグゼクティブサマリー(主要な質問への回答)

本レポートで回答される主要な質問と、その要約は以下の通りです。

* 2030年までの産業用ワイヤレスセンサー市場の予測規模は?

2030年までに151.4億米ドルに達すると予測されており、年平均成長率(CAGR)13.72%で拡大する見込みです。

* 現在、産業用ワイヤレスセンサー市場を牽引している製品セグメントは?

圧力センサーが2024年に市場シェアの27%を占め、石油・ガス分野における安全監視での広範な利用がその主要因となっています。

* LPWAN技術が産業用ワイヤレスセンサー業界で急速に成長している理由は?

LPWANチップセットの価格が2024年以降70%以上下落したことにより、メッシュやセルラーの代替技術よりも低コストで、長距離かつ低電力の展開が可能になったためです。

* 産業用ワイヤレスセンサーの導入において、最も急速な成長が見込まれる地域は?

アジア太平洋地域は2030年までCAGR 14.2%で成長すると予測されており、中国の完全接続型スマート工場推進がその成長を牽引しています。

* 重工業におけるワイヤレスセンサーの広範な導入に対する主な障壁は?

高出力機器からの電磁干渉により、許容閾値を超えるパケット損失が発生する可能性があり、安全上重要なループでの導入を慎重にさせています。

* ワイヤレスセンサーネットワークにおけるサイバーセキュリティの懸念にベンダーはどのように対応しているか?

ハードウェアの信頼の基点(hardware roots of trust)の統合、IEC 62443規格への準拠、ゼロトラストアーキテクチャのバンドルを通じて、OT(Operational Technology)サイバーセキュリティ人材の不足を補完しています。

4. 市場概況

市場の促進要因としては、エッジ・ツー・クラウド分析需要の急増、既存プラントのレトロフィットデジタル化、LPWAチップセット価格の下落、予知保全サービスモデルへの移行、サイバーセキュリティ対応ゲートウェイ(IEC 62443)の普及、排出量削減義務などが挙げられます。一方、市場の抑制要因としては、RFノイズの多い産業現場での信頼性懸念、OT中心のサイバーセキュリティ人材不足、大規模展開におけるバッテリー交換の運用コスト、プロトコルエコシステムの断片化による標準化の遅れが指摘されています。また、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)も詳細に分析されています。

5. 市場規模と成長予測

製品タイプ別、通信プロトコル別、電源別、エンドユーザー産業別、地域別に詳細な市場規模と成長予測が提供されています。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析に加え、ABB Ltd.、Rockwell Automation Inc.、Honeywell International Inc.、Siemens AG、Schneider Electric SE、STMicroelectronics N.V.、Emerson Electric Co.、General Electric Co.、Texas Instruments Inc.、NXP Semiconductors N.V.、BAE Systems plc、Yokogawa Electric Corp.など、多数の主要企業のプロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

7. 市場機会と将来展望

未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会が特定されています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エッジからクラウドへの分析需要の急増

- 4.2.2 既存プラントのレトロフィットデジタル化

- 4.2.3 低電力広域 (LPWA) チップセット価格の暴落

- 4.2.4 予知保全サービスモデルへの移行

- 4.2.5 サイバーセキュリティ対応センサー・ツー・クラウドゲートウェイ (IEC 62443) の採用

- 4.2.6 削減困難なセクターにおける脱炭素化義務

-

4.3 市場の阻害要因

- 4.3.1 RFノイズの多い産業現場における信頼性の懸念

- 4.3.2 OT中心のサイバーセキュリティ人材の不足

- 4.3.3 大規模展開におけるバッテリー寿命交換の運用コスト

- 4.3.4 分断されたプロトコルエコシステムが標準化を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 温度センサー

- 5.1.2 圧力センサー

- 5.1.3 流量センサー

- 5.1.4 ガスセンサー

- 5.1.5 湿度センサー

- 5.1.6 振動センサー

- 5.1.7 レベルセンサー

- 5.1.8 イメージングセンサー

- 5.1.9 バイオセンサー

- 5.1.10 その他の製品タイプ

-

5.2 通信プロトコル別

- 5.2.1 WirelessHART

- 5.2.2 ISA100.11a

- 5.2.3 Wi-Fi

- 5.2.4 Bluetooth / BLE

- 5.2.5 Zigbee

- 5.2.6 6LoWPAN / Thread

- 5.2.7 LPWAN (LoRa, Sigfox)

- 5.2.8 5G NR (Rel-17 Industrial)

-

5.3 電源別

- 5.3.1 バッテリー駆動

- 5.3.2 エネルギーハーベスティング

- 5.3.3 有線給電ゲートウェイ

-

5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.1.1 自動車

- 5.4.1.2 食品・飲料

- 5.4.1.3 化学

- 5.4.1.4 医薬品

- 5.4.1.5 エレクトロニクス・半導体

- 5.4.2 石油・ガス

- 5.4.3 エネルギー・電力

- 5.4.4 鉱業・金属

- 5.4.5 ヘルスケア施設

- 5.4.6 スマートビルディング・インフラ

- 5.4.7 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のAPAC地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Rockwell Automation Inc.

- 6.4.3 Honeywell International Inc.

- 6.4.4 Siemens AG

- 6.4.5 Schneider Electric SE

- 6.4.6 STMicroelectronics N.V.

- 6.4.7 Emerson Electric Co.

- 6.4.8 General Electric Co.

- 6.4.9 Texas Instruments Inc.

- 6.4.10 NXP Semiconductors N.V.

- 6.4.11 BAE Systems plc

- 6.4.12 横河電機株式会社

- 6.4.13 Banner Engineering Corp.

- 6.4.14 Phoenix Contact GmbH and Co. KG

- 6.4.15 Advantech Co., Ltd.

- 6.4.16 Cisco Systems, Inc.

- 6.4.17 Analog Devices, Inc.

- 6.4.18 TE Connectivity Ltd.

- 6.4.19 Robert Bosch GmbH (Bosch Sensortec)

- 6.4.20 Sensirion AG

- 6.4.21 Endress+Hauser Group

- 6.4.22 株式会社日立製作所

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ワイヤレスセンサーは、工場やプラント、インフラ設備、農業といった様々な産業現場において、物理的な状態や環境データを無線通信によって収集・伝送するデバイス群を指します。従来の有線センサーと比較して、配線工事が不要であるため、設置場所の制約が少なく、導入コストや工期を大幅に削減できる点が最大の特長です。これにより、これまでデータ収集が困難であった場所や、一時的な監視が必要な場面でも柔軟にセンサーを配置することが可能となり、設備の稼働状況監視、環境モニタリング、品質管理、予知保全など、多岐にわたる用途で活用されています。センサー本体、無線通信モジュール、電源部(バッテリーまたはエネルギーハーベスティング)が一体となっており、測定したデータをゲートウェイやクラウドシステムへと送信し、分析や可視化に役立てられます。

産業用ワイヤレスセンサーの種類は、測定対象や通信方式によって多岐にわたります。測定対象としては、温度、湿度、圧力、振動、流量、電流、電圧、ガス濃度、位置、画像など、非常に広範囲にわたる物理量や状態を検知するセンサーが存在します。例えば、製造ラインのモーターの異常を早期に検知するための振動センサーや、化学プラントでのガス漏れを監視するガスセンサー、農地の土壌水分量を測定する土壌センサーなどが挙げられます。通信方式においては、近距離・低消費電力のBluetooth Low Energy (BLE) やZigbee、広範囲・低消費電力のLoRaWANやSigfoxといったLPWA (Low Power Wide Area) 技術、高速・大容量通信が可能なWi-Fiや5G/LTE、そして産業用途に特化した信頼性の高いWirelessHARTやISA100.11aなどが利用されています。これらの通信技術は、それぞれの特性に応じて、必要な通信距離、データ転送速度、消費電力、ネットワーク規模などを考慮して選択されます。

これらのセンサーは、様々な産業分野で具体的な用途を見出しています。製造業においては、生産設備の稼働状況をリアルタイムで監視し、異常振動や温度上昇を検知することで、故障の予兆を捉え、計画的なメンテナンスを可能にする予知保全に貢献します。これにより、突発的なダウンタイムを削減し、生産効率の向上に繋がります。また、生産ラインの各工程における品質データを収集し、不良品の発生原因を特定したり、歩留まりを改善したりするためにも活用されます。インフラ分野では、橋梁やトンネル、道路などの構造物のひずみや振動、傾斜を継続的に監視し、老朽化の進行状況や災害による損傷を早期に発見することで、インフラの安全性維持に貢献します。スマート農業では、圃場の土壌水分、温度、湿度、日照量などをワイヤレスセンサーで測定し、そのデータに基づいて水やりや肥料散布を最適化することで、収穫量の増加や資源の効率的な利用を実現しています。その他、スマートビルディングにおける空調や照明の最適制御、倉庫内の在庫管理、危険区域での作業員や設備の監視など、その応用範囲は広がり続けています。

産業用ワイヤレスセンサーの普及を支え、その価値を最大化するためには、様々な関連技術との連携が不可欠です。まず、センサーが収集した膨大なデータをインターネット経由で連携させるIoT (Internet of Things) は、ワイヤレスセンサーの基盤となる概念です。次に、収集されたビッグデータを解析し、異常検知、予知保全、最適化などの高度な判断を行うためには、AI (Artificial Intelligence) 技術が不可欠です。クラウドコンピューティングは、センサーデータの保存、処理、分析、そしてアプリケーションの実行環境を提供し、エッジコンピューティングは、センサーに近い場所でデータを処理することで、リアルタイム性を向上させ、通信負荷を軽減します。また、無線通信を利用する特性上、サイバーセキュリティは極めて重要であり、データの暗号化、認証、アクセス制御などの対策が求められます。さらに、バッテリー交換の手間を省き、メンテナンスフリーを実現するエネルギーハーベスティング技術(振動、熱、光などから電力を生成)も、ワイヤレスセンサーの自律稼働を促進する重要な技術として注目されています。

産業用ワイヤレスセンサー市場は、近年急速な成長を遂げています。その背景には、デジタルトランスフォーメーション (DX) の推進、インダストリー4.0やスマートファクトリーの実現に向けた動きが世界的に加速していることがあります。労働力不足や熟練技術者の減少といった社会課題に対し、自動化や効率化による生産性向上が強く求められており、そのためのデータ収集手段としてワイヤレスセンサーが不可欠となっています。また、設備のダウンタイム削減や品質向上によるコスト削減、安全性向上への要求も市場拡大の大きな要因です。5G通信の普及は、高速・大容量・低遅延の通信環境を提供し、ワイヤレスセンサーからのリアルタイムデータ収集と高度な制御を可能にしています。加えて、センサー自体の小型化、高精度化、低コスト化が進んだことも、導入障壁を下げ、市場の拡大を後押ししています。

将来展望として、産業用ワイヤレスセンサーは、さらなる普及と多様化が進むと予測されます。AIとの融合はより深化し、センサーデバイス自体が高度なデータ処理や自律的な判断を行うエッジAIの進化が期待されます。これにより、クラウドへのデータ転送量を削減し、リアルタイム性を高めることが可能になります。セキュリティ対策は、サイバー攻撃の高度化に対応するため、より一層強化されるでしょう。また、異なるメーカーやシステム間での相互運用性を高めるための標準化の動きも加速し、より柔軟なシステム構築が可能になると考えられます。エネルギーハーベスティング技術の普及により、バッテリー交換が不要なメンテナンスフリーのセンサーが増加し、運用コストの削減に貢献します。さらに、物理空間の情報をリアルタイムで収集するワイヤレスセンサーと、その情報を基に仮想空間に再現するデジタルツイン技術との連携が強化され、より高度なシミュレーションや最適化、予知保全が実現されるでしょう。これらの進化は、持続可能な社会の実現に向けた省エネルギー化や資源効率化にも大きく貢献していくと期待されています。