マイクロキャリア市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

マイクロキャリア市場レポートは、材料タイプ(ポリスチレンベース、デキストランベース、アルギン酸ベースなど)、用途(ワクチン製造、細胞治療、その他)、エンドユーザー(バイオ医薬品・バイオテクノロジー企業など)、操業規模(研究室規模、パイロットスケール、商業規模)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

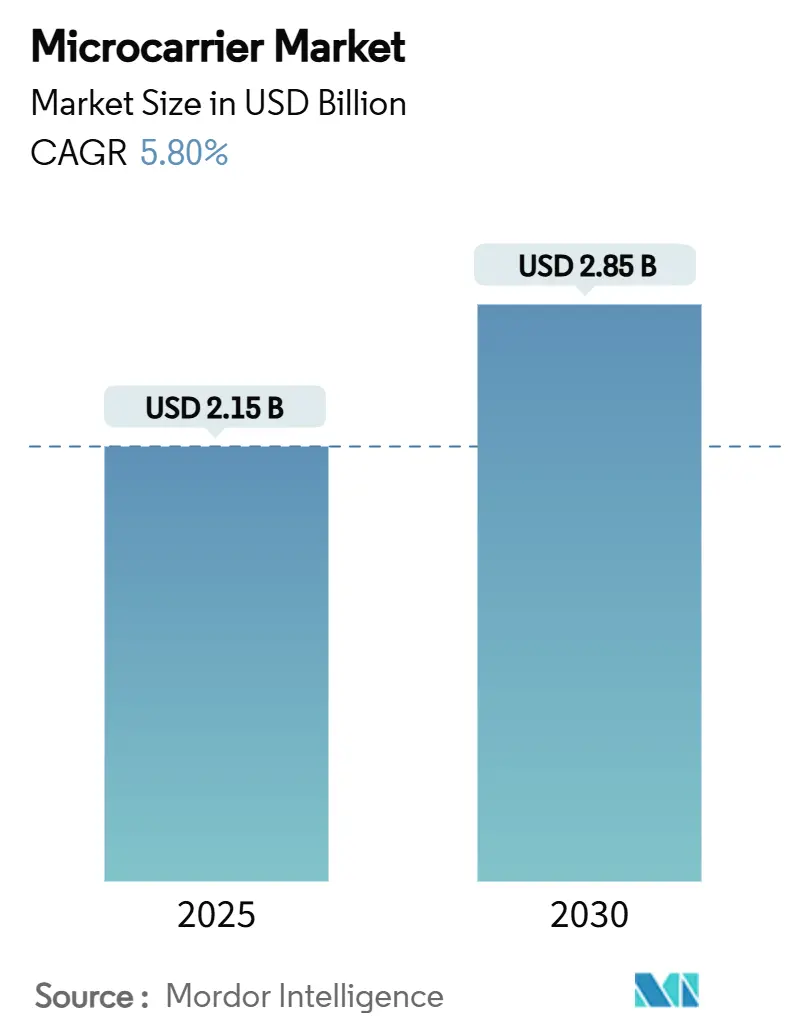

マイクロキャリア市場は、細胞ベースのワクチンや治療薬、バイオ医薬品の需要増加、および連続生産プラットフォームへの移行に牽引され、着実な成長を遂げています。2025年には21.5億米ドルの市場規模に達し、2030年には28.5億米ドルに成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.80%で拡大すると予測されています。

市場の概要と主要な推進要因

マイクロキャリアは、細胞培養において細胞を付着・増殖させるための微小な担体であり、高密度細胞培養、施設面積の縮小、ユーティリティ消費の削減を可能にする連続生産プラットフォームへの移行を促進しています。特に、細胞ベースのワクチンや治療薬の需要、バイオ医薬品パイプラインの拡大、細胞・遺伝子治療R&Dへの資金流入が市場成長の主要な推進要因となっています。培養肉R&Dへの投資増加は、食用で生分解性の基質への関心を高めています。また、シングルユースバイオリアクターや統合されたプロセス分析技術(PAT)の採用は、バッチ間の一貫性を向上させ、切り替え時間を短縮しています。自動化、磁気分離、感温性材料の導入は、労働要件を最大40%削減し、商業運用におけるコスト抑制戦略を支援しています。これらの要因が、バイオ医薬品の価格圧力やスケールアップの複雑さといった課題にもかかわらず、マイクロキャリア市場を安定した成長軌道に乗せています。

主要な市場セグメントの分析

* 材料タイプ別: 2024年にはポリスチレンキャリアが市場シェアの43.31%を占め、ウイルスワクチンやモノクローナル抗体ラインの主力として確立されています。その表面化学はよく理解されており、ロット間の一貫性が高く、規制当局への提出書類も成熟しているため、承認のハードルが低いという利点があります。しかし、バイオ医薬品業界における環境への配慮の高まりや培養肉生産者の台頭により、生分解性のアルギン酸塩、キトサン、セルロースなどのバリアントへのR&D投資がシフトしています。アルギン酸塩キャリアは、食用プロファイルとCa²⁺勾配下でのゲル化能力が培養肉の筋繊維足場として高く評価され、材料タイプの中で最も速い6.64%のCAGRで成長しています。ハイブリッド製剤は、剛性の合成コアと生物活性のある外層を組み合わせることで、高せん断灌流下での機械的弾力性とデリケートな幹細胞への天然リガンド提示を両立させています。磁性ポリスチレンコアにコラーゲン断片をコーティングしたものは、自動分離と穏やかな剥離を可能にし、商業プラントでの回収時間を30~40%短縮します。感温性ポリ-N-イソプロピルアクリルアミドシェルは、5℃の温度低下で酵素的損傷なしに細胞を放出するため、細胞治療の効力に不可欠な膜結合タンパク質を保持できます。化学的に定義され、動物由来成分を含まないプロセスへの規制強化も、合成植物ハイブリッドの需要を刺激し、市場の成長を支えています。

* 用途別: 2024年にはワクチン製造がマイクロキャリア市場の38.99%を占めました。インフルエンザ、ポリオ、そして最近ではmRNAベースのプラットフォームが、抗原やウイルスの増殖のために付着細胞株に依存しているため、安定した需要があります。しかし、CAR-T細胞、間葉系間質細胞、人工多能性幹細胞(iPSC)、NK細胞などを含む細胞治療パイプラインが、他のどの用途よりも速い6.45%のCAGRで成長しています。アロジェニックな「既製」免疫療法の規制承認は、ロットあたり数十億個の細胞をバンクし、2週間以内にロットリリースできるリアクターを要求しており、これは集約型マイクロキャリア培養でのみ達成可能なベンチマークです。センサーを豊富に搭載した回収スキッドを統合した自動化スイートは、インライン洗浄、濃縮、充填・仕上げ作業をサポートし、CAR-T候補の「vein-to-vein」時間を20日から12日未満に短縮しています。培養肉キャリアでは、食感が味を変えることなく分解または消費可能であるという「食用性」が重要な設計パラメータとなっています。組織工学や臓器チップなどのR&Dセグメントも、概念実証研究のためにマイクロキャリアを採用し続けており、市場の応用基盤を徐々に拡大しています。

* エンドユーザー別: 2024年にはバイオ医薬品・バイオテクノロジー企業がマイクロキャリア市場の52.21%を占め、知的財産の直接管理と特注プロセスソリューションの必要性を反映しています。しかし、CRO(医薬品開発業務受託機関)およびCDMO(医薬品製造受託機関)は、大手製薬会社が後期段階および商業製造を外部委託することで資本リスクを軽減しているため、6.56%のCAGRで最も急成長しています。米国、欧州、インド、シンガポールのマルチテナント施設では、複数のマイクロキャリアタイプが委託在庫として保管されており、技術移転期間を12ヶ月から6ヶ月未満に短縮するターンキー細胞培養スイートを提供しています。機器メーカーとの戦略的提携により、CDMOは独自の磁性または感温性キャリアとソフトウェア駆動の灌流スキッドを組み合わせ、エンドツーエンドの集約型ソリューションを提供しています。学術機関と産業界の提携も従来のユーザー境界を曖昧にし、大学のトランスレーショナルセンターはGMP準拠のマイクロキャリアを採用して、慈善助成金やベンチャー企業のスピンアウトを誘致しています。政府機関、特にパンデミック対策プログラムを推進する機関は、控えめながら安定した収益源を加えており、ユーザーカテゴリー全体でのマイクロキャリア市場の回復力を強調しています。

* 操作規模別: 2024年には商業規模の施設がマイクロキャリア市場の57.77%を占め、2,000Lおよび5,000Lの攪拌槽バイオリアクターを運用する確立されたモノクローナル抗体およびワクチンフランチャイズに支えられています。しかし、細胞・遺伝子治療のスポンサーが大規模プラントにコミットする前にワークフローを洗練させているため、パイロット規模(50L~500L)の活動は6.61%のCAGRを記録しています。パイロット規模での集約型灌流は、従来の商業生産の力価に匹敵するようになり、意思決定が単一の大規模タンクから、柔軟なシングルユース施設に適したより小規模な並列ラインへとシフトしています。プロセス開発チームは、実験計画法ソフトウェアとPAT対応リアクターを組み合わせて、数週間以内にキャリアタイプ、攪拌プロファイル、供給レジメンをスクリーニングし、INDからピボタル試験への移行を加速しています。ラボ規模システム(10L未満)は、概念実証を支え続けており、モジュール式のベンチトップリグは商業規模の流体力学を模倣してスケールアップのリスクを軽減しています。このマルチスケール統合はマイクロキャリアの重要性を確固たるものにし、次世代バイオプロセスにおいてマイクロキャリア市場が中心的な役割を維持することを保証しています。

地域別分析

* 北米は2024年の収益の42.78%を占め、成熟したGMPインフラ、堅調なベンチャー資金、そしてしばしばグローバルなバリデーション基準を設定する規制当局への近接性に支えられています。熟練労働者の不足と高い運営コストは企業をデュアルショアモデルへと向かわせていますが、同地域は高価値の細胞・遺伝子治療においてリーダーシップを維持し、マイクロキャリアイノベーションパイプラインの最も密度の高いクラスターの一つを擁しています。

* アジア太平洋地域は6.78%のCAGRで最も急速に成長している地域であり、政府の補助金、低い人件費、拡大するバイオシミラー輸出に支えられています。中国は2024年に80億米ドル以上をバイオ医薬品工業団地に割り当て、シードトレインから回収までマイクロキャリアプロセスを標準化する専用のシングルユーススイートを特徴としています。インドのCDMO複合施設では、米国のサプライチェーン法案を受けてプロジェクトの問い合わせが40%以上急増し、ハイデラバードとバンガロールでの能力拡大を促しています。日本と韓国は再生医療と細胞治療の商業化に注力しており、厳格な薬局方基準を満たすために追跡可能なサプライチェーンを持つ高度なキャリアを要求しています。

* 欧州は、循環経済指令が生分解性キャリアとクローズドループ水システムを奨励し、環境に焦点を当てた着実な成長を示しています。ドイツ、オランダ、アイルランドでは、産業政策が連続生産パイロットプラントを支援しており、エネルギーコストの上昇の中でもマイクロキャリア市場が勢いを維持することを保証しています。中東、アフリカ、南米の新興地域は、技術移転契約やモジュール式GMPスイートを通じて基盤能力を構築しており、マイクロキャリア市場のフットプリントを徐々に拡大しています。

市場の抑制要因

* バイオ医薬品・細胞ベース治療薬の高コスト: 細胞治療における製造コストは最終価格の40~60%を占め、小分子医薬品の10~15%をはるかに上回ります。新興市場の支払者は償還を制限し、施設建設を抑制し、新しいマイクロキャリアの需要を鈍化させています。スケールアップは規模の経済を約束しますが、小規模企業が吸収しにくいバリデーションコストも発生し、商業化のタイムラインを遅らせています。広範なキャリア特性評価は、規制当局への提出書類に200万~500万米ドルを追加する可能性があり、新規材料参入を阻害し、市場の成長を抑制しています。

* キャリア培養におけるせん断応力・凝集の問題: 1,000Lを超えるリアクターでは、乱流渦が1Paを超えるせん断応力を発生させ、脆弱な細胞株を損傷し、バッチ間5%未満という歩留まり変動目標を達成することを困難にしています。500µmを超える凝集塊は酸素供給を妨げ、オペレーターは高価な低せん断インペラやウェーブバッグの代替品を導入せざるを得なくなります。新しいポリマーコーティングやマイクロキャリア形状は部分的な解決策を提供しますが、付着効率や回収の容易さを犠牲にする可能性があります。これらのトレードオフは広範なプロセス開発サイクルを必要とし、市場投入までの時間を延長し、市場のCAGR予測を0.5%ポイント削減しています。

* 規制承認された生分解性マイクロキャリアの不足: これは、特に培養肉などの新しい用途において、市場の成長を妨げる要因となっています。

* 特殊ポリマー・コーティングのサプライチェーンの不安定性: 短期的な影響として、市場の成長をわずかに抑制する可能性があります。

競争環境

マイクロキャリア市場は中程度の集中度を示しており、上位10社が世界の収益の約50%を占めています。既存企業は、長年の表面化学データ、検証済みの品質システム、グローバルな流通網を活用し、規制当局や大手製薬会社にとって低リスクな選択肢としてマイクロキャリアポートフォリオを位置づけています。特許活動は、磁性複合コア、感温性ハイドロゲルシェル、およびインライン分析と機械学習を統合した製造プロセスに集中しており、ロットリリース予測を可能にしています。

戦略的提携が一般的であり、マイクロキャリア専門企業はセンサー、リアクター、自動化ベンダーと提携し、施設立ち上げ期間を36ヶ月から24ヶ月未満に短縮するプラグアンドプレイの集約型パッケージを提供しています。持続可能性の差別化も進んでおり、サプライヤーはライフサイクルアセスメント、カーボンフットプリント、リサイクル可能性の指標を公開し、欧州および北米のESG意識の高い顧客からの入札を獲得しています。培養肉向けの食用マイクロキャリアや、1日あたり3槽容量を超える灌流速度に対応する超せん断耐性キャリアには、まだ未開拓の機会が存在します。

資格認定コストが顧客を複数年の供給契約に縛り付けるため、価格競争は限定的です。しかし、中国、インド、韓国の地域参入企業は、汎用ポリスチレンラインで既存企業を10~15%下回る価格で競争しており、既存企業はハイブリッドキャリアやデジタルサービスで付加価値を高めることを余儀なくされています。全体として、技術の深さが価格よりも競争優位性を決定しており、マイクロキャリア市場の継続的な成長を支えています。

主要企業: Thermo Fisher Scientific、Merck KGaA、Eppendorf AG、Danaher Corporation、Sartorius AGなどが挙げられます。

最近の業界動向

* 2024年11月:RousselotとIamFluidicsが、先進治療薬製造の合理化を目的とした溶解性研究グレードマイクロキャリアを発表しました。

* 2024年11月:Sartoriusがマールボロにバイオプロセスイノベーションセンターを開設し、2025年には集約型マイクロキャリア培養に依存する次世代治療ワークフローを加速するための2つのGMPスイートを稼働させる予定です。

* 2024年10月:Cellular OriginsがFresenius Kabiと提携し、Cue細胞処理ハードウェアをConstellation自動化プラットフォームに統合し、費用対効果の高いスケーラブルなCGT生産を目指しています。

* 2024年4月:Kurarayが再生医療培養向けのPVAハイドロゲルマイクロキャリアを開発し、生体適合性とせん断弾力性を強調しました。

これらの要因から、マイクロキャリア市場は今後もバイオ医薬品製造の進化とともに成長を続けると見込まれます。

本レポートは、バイオリアクター内で接着細胞の増殖を可能にする支持マトリックスであるマイクロキャリア市場に関する詳細な分析を提供しています。マイクロキャリアは、生物製剤やワクチンの大規模商業生産において、ウイルス産生細胞やタンパク質産生細胞の培養に利用されます。本レポートの範囲には、マイクロキャリアビーズに加え、バイオリアクター、試薬、細胞カウンター、培養容器などの関連機器や消耗品も含まれています。

マイクロキャリア市場は、2025年には21.5億米ドルに達し、2030年までには28.5億米ドルに成長すると予測されています。この成長は、細胞ベースのワクチンや治療薬への需要の高まり、生物製剤およびバイオシミラー製造の拡大、細胞・遺伝子治療R&Dへの世界的な資金投入の増加など、複数の要因によって推進されています。

主な市場推進要因としては、細胞ベースのワクチンや治療薬に対する需要の増加、生物製剤およびバイオシミラー製造の拡大、細胞・遺伝子治療研究開発への世界的な資金投入の急増が挙げられます。また、シングルユースバイオプロセシングプラットフォームへの移行、培養肉産業の成長による食用キャリアの需要、磁気および熱応答性キャリアによるプロセス強化も市場を牽引しています。

一方で、生物製剤や細胞ベース治療薬の高コスト、キャリア培養におけるせん断応力や凝集の問題(特に1,000Lを超えるリアクターで細胞損傷や収量低下を引き起こす可能性)、規制当局の承認を得た生分解性マイクロキャリアの不足、特殊ポリマーやコーティングのサプライチェーンの不安定性などが市場の成長を抑制する要因となっています。

材料タイプ別では、ポリスチレンベースのキャリアが2024年に市場シェアの43.31%を占め、規制上の受容度が高いことから優位に立っています。地域別では、アジア太平洋地域が最も急速に成長しており、バイオプロセスインフラへの80億米ドルを超える政府投資、低い運用コスト、バイオシミラーの拡大が相まって、6.78%の年平均成長率(CAGR)で成長しています。

技術面では、磁気マイクロキャリアが製造効率を大幅に向上させています。これにより、インライン分離が可能となり、回収サイクルが数時間から数分に短縮され、人件費を最大40%削減できます。また、新しい生物製剤施設の60%以上が使い捨てシステムを採用していることから、ガンマ線照射やリアルタイム分析に対応したキャリアが将来的に市場シェアを拡大すると見込まれています。

本レポートでは、材料タイプ(ポリスチレン、デキストラン、アルギン酸、コラーゲン/ゼラチンなど)、用途(ワクチン製造、細胞治療など)、エンドユーザー(バイオ医薬品・バイオテクノロジー企業、CRO/CDMO、学術・研究機関など)、操作規模(ラボスケール、パイロットスケール、商業スケール)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細に分析しています。競争環境については、Thermo Fisher Scientific Inc.、Merck KGaA、Sartorius AG、Danaherなどの主要企業のプロファイルが含まれています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会を模索しています。シングルユース技術の普及と磁気マイクロキャリアのような革新的なソリューションが、今後の市場成長と効率化の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 細胞ベースのワクチンおよび治療薬の需要

- 4.2.2 バイオ医薬品およびバイオシミラー製造の拡大

- 4.2.3 細胞・遺伝子治療R&Dへの世界的な資金提供の急増

- 4.2.4 シングルユースバイオプロセシングプラットフォームへの移行

- 4.2.5 食用キャリアを必要とする培養肉産業の成長

- 4.2.6 磁気および熱応答性キャリアによるプロセス強化

-

4.3 市場の阻害要因

- 4.3.1 バイオ医薬品および細胞ベース治療の高コスト

- 4.3.2 キャリア培養におけるせん断応力および凝集の問題

- 4.3.3 規制当局の承認を得た生分解性マイクロキャリアの不足

- 4.3.4 特殊ポリマーおよびコーティングのサプライチェーンの変動性

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 材料タイプ別

- 5.1.1 ポリスチレンベース

- 5.1.2 デキストランベース

- 5.1.3 アルギン酸ベース

- 5.1.4 コラーゲン/ゼラチンベース

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 ワクチン製造

- 5.2.2 細胞療法

- 5.2.3 その他

-

5.3 エンドユーザー別

- 5.3.1 バイオ医薬品およびバイオテクノロジー企業

- 5.3.2 CROおよびCDMO

- 5.3.3 学術・研究機関

- 5.3.4 その他

-

5.4 運用規模別

- 5.4.1 実験室規模

- 5.4.2 パイロット規模

- 5.4.3 商業規模

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック社

- 6.3.2 メルクKGaA

- 6.3.3 サルトリウスAG

- 6.3.4 ダナハー(サイティバ&ポール)

- 6.3.5 コーニング社

- 6.3.6 ロンザグループ社

- 6.3.7 エッペンドルフSE

- 6.3.8 VWRインターナショナルLLC

- 6.3.9 ベクトン・ディッキンソン社

- 6.3.10 ゲティンゲAB

- 6.3.11 グライナー・バイオワンGmbH

- 6.3.12 マトリックスF.T.

- 6.3.13 ゲラテックス・テクノロジーズ

- 6.3.14 セルヴィーボApS

- 6.3.15 セルトリート・サイエンティフィック

- 6.3.16 ハイメディア・ラボラトリーズ

- 6.3.17 マイクロキャリアーズ・ラボ(中国)

- 6.3.18 エスコ・アスター

- 6.3.19 ナノファイバー・ソリューションズ

- 6.3.20 PBSバイオテック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロキャリアは、細胞培養において、特に接着依存性細胞を大規模に培養するために用いられる微小な担体です。通常、直径が数十から数百マイクロメートル程度の球状または不規則な形状をしており、細胞が付着・増殖するための表面積を提供します。従来の二次元培養(フラスコなど)では、培養面積に限界があり、大規模な細胞生産には不向きでした。マイクロキャリアを用いることで、バイオリアクター内で細胞を浮遊状態で培養することが可能となり、接着依存性細胞であっても、あたかも浮遊細胞のように高密度かつ大規模に培養できる点が最大の特徴です。これにより、ワクチン、バイオ医薬品、細胞治療薬などの生産効率を飛躍的に向上させることができます。

マイクロキャリアには、その素材、表面処理、サイズ、密度、分解性などによって多種多様な種類が存在します。素材としては、ポリスチレンが最も一般的であり、細胞接着性を高めるために表面処理が施されています。その他にも、デキストラン、ガラス、コラーゲン、ゼラチン、セルロースなどが用いられます。デキストランベースのマイクロキャリアは多孔質で細胞が内部にも侵入できるタイプや、生分解性を持つものもあります。表面処理は細胞接着性を左右する重要な要素であり、正電荷を付与するDEAE処理や、コラーゲン、フィブロネクチン、ラミニンなどの細胞外マトリックス(ECM)成分をコーティングしたもの、あるいは合成ポリマーで修飾したものなどがあります。サイズは一般的に100~300マイクロメートル程度が主流ですが、細胞の種類や培養条件に合わせて選択されます。密度も、培養液とほぼ同じ密度で浮遊するものから、遠心分離による回収を容易にするために高密度に設計されたものまであります。また、生分解性を持つマイクロキャリアは、細胞を回収する際に酵素処理が不要であったり、細胞を担体ごと生体内に移植する再生医療分野での応用が期待されています。

マイクロキャリアの主な用途は多岐にわたります。最も歴史が長く確立されているのは、ポリオ、麻疹、風疹、狂犬病などのウイルスワクチンの生産です。これらのワクチンは、Vero細胞やMRC-5細胞といった接着依存性細胞株を用いて製造されるため、マイクロキャリアを用いた大規模培養が不可欠です。また、組換えタンパク質やモノクローナル抗体などのバイオ医薬品の生産においても、特定の接着依存性細胞株を使用する場合にマイクロキャリアが活用されます。近年では、再生医療や細胞治療分野での応用が急速に進んでいます。間葉系幹細胞(MSC)、iPS細胞、ES細胞などの幹細胞を大規模に増殖させるためのプラットフォームとしてマイクロキャリアが利用されており、細胞を担体ごと移植する技術も研究されています。さらに、アデノウイルスやアデノ随伴ウイルス(AAV)などのウイルスベクターの生産にも用いられ、遺伝子治療薬の開発にも貢献しています。基礎研究においても、三次元的な細胞培養環境を提供することで、生体内環境に近い条件での細胞挙動の解析や薬剤スクリーニングに利用されています。

マイクロキャリアを用いた細胞培養には、様々な関連技術が不可欠です。まず、細胞を効率的に培養するためのバイオリアクターシステムが挙げられます。最も一般的なのは撹拌槽型バイオリアクターですが、固定床型や流動床型、ウェーブバイオリアクターなども利用されます。これらのバイオリアクターは、培養液の均一な混合、酸素供給、pHや溶存酸素濃度(DO)の制御など、細胞の最適な増殖環境を維持するために設計されています。培養後の細胞回収には、トリプシンやコラゲナーゼなどの酵素を用いた方法が一般的ですが、非酵素的な方法(EDTA、機械的剥離、温度応答性表面など)や、生分解性マイクロキャリアの溶解による回収も開発されています。また、細胞の分離・精製技術として、密度勾配遠心分離やろ過、磁気分離(磁性マイクロキャリアの場合)などが用いられます。培養プロセスのモニタリングと制御も重要であり、オンラインセンサーによるpH、DO、グルコース、乳酸などのリアルタイム測定や、画像解析によるマイクロキャリア上の細胞増殖評価が行われます。近年では、シングルユースバイオリアクターの普及も進んでおり、マイクロキャリア培養との組み合わせにより、コンタミネーションリスクの低減や洗浄・滅菌プロセスの簡素化が図られています。

マイクロキャリア市場は、バイオ医薬品、ワクチン、細胞治療薬の需要増加を背景に、着実に成長を続けています。特に、再生医療分野の急速な発展が、新たなマイクロキャリア製品の開発と市場拡大を牽引しています。大規模かつコスト効率の良い細胞培養ソリューションへのニーズが高まっていることが、市場の主要な推進要因となっています。一方で、課題も存在します。撹拌槽型バイオリアクターにおけるせん断応力による細胞へのダメージ、マイクロキャリアからの細胞回収の効率化と細胞生存率の維持、そして新たな素材や表面修飾を施したマイクロキャリアの規制当局による承認プロセスなどが挙げられます。主要な市場プレイヤーとしては、Cytiva(旧GE Healthcare Life Sciences)、Thermo Fisher Scientific、Merck KGaA、Sartorius、Corningなどが挙げられ、各社が多様な製品ラインナップと技術サポートを提供しています。

将来の展望として、マイクロキャリア技術はさらなる進化を遂げると予測されます。一つは「スマートマイクロキャリア」の開発です。これは、温度応答性、pH応答性、光応答性などの特性を持ち、非酵素的な細胞剥離を可能にするものです。また、リアルタイムで培養環境をモニタリングできるセンサーを内蔵したマイクロキャリアや、磁気分離を容易にする磁性マイクロキャリアなども研究されています。二つ目は「テーラーメイドマイクロキャリア」です。特定の細胞種(iPS細胞、MSCなど)に最適化された表面化学や微細構造を持つマイクロキャリアの開発が進められており、生体内の細胞外マトリックスを模倣したバイオミメティックなマイクロキャリアも注目されています。三つ目は、培養スケールのさらなる拡大と効率化です。せん断応力を最小限に抑えるバイオリアクター設計の改良や、より穏やかで効率的な細胞回収方法の開発、そして連続生産プロセスへの統合が進むでしょう。四つ目は、再生医療分野における「生体内応用」の拡大です。細胞を搭載した生分解性マイクロキャリアを直接生体内に移植し、組織再生を促進する技術や、薬物送達システムとしての応用も期待されています。最後に、自動化とAIの導入により、マイクロキャリアを用いた細胞培養プロセスの最適化、品質管理、そして生産効率のさらなる向上が図られることでしょう。これらの技術革新により、マイクロキャリアは今後もバイオテクノロジー分野において不可欠なツールであり続けると考えられます。