ロボアドバイザリーサービス市場規模・シェア分析:成長トレンドと予測(2025-2030年)

ロボアドバイザリーサービス市場は、ビジネスモデル(ピュアロボアドバイザーおよびハイブリッドロボアドバイザー)、サービスタイプ(投資助言、資産運用、その他)、プロバイダータイプ(フィンテック企業、銀行・信用組合、および従来の資産運用会社・証券会社)、エンドユーザー(個人投資家、富裕層、および中小企業・法人財務部門)、ならびに地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

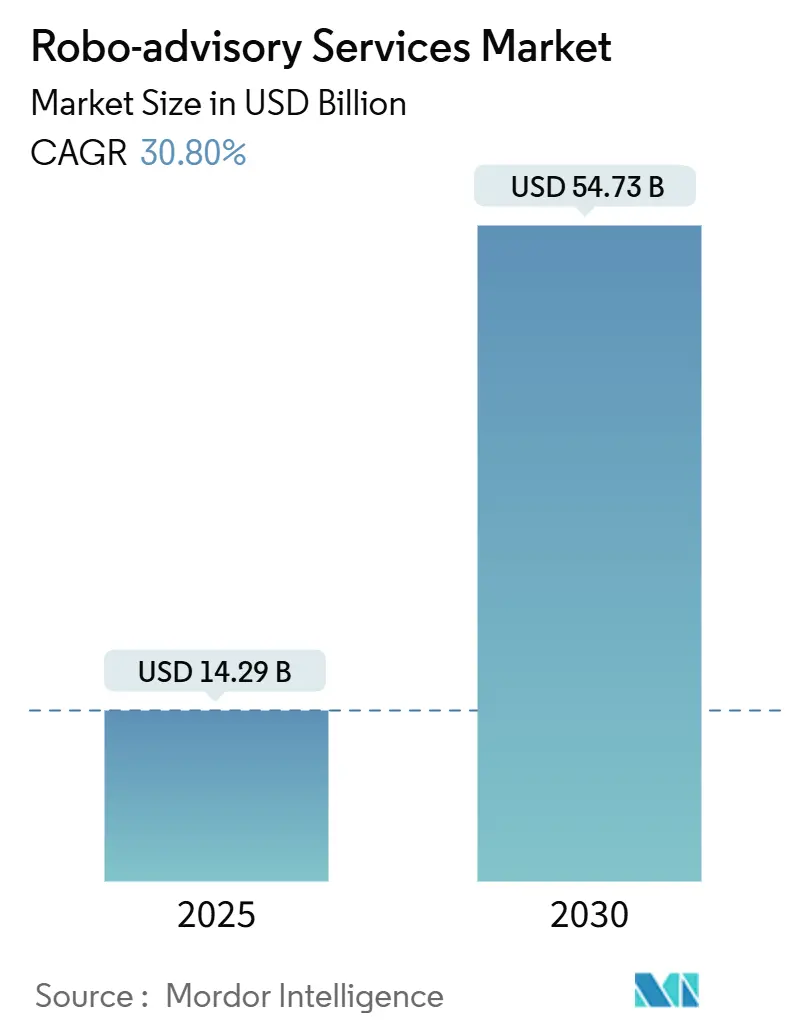

ロボアドバイザリーサービス市場は、急速なAI技術の進歩、デジタル化を推進する規制の更新、そしてベビーブーマー世代からテクノロジーに精通した若い世代への世界的な富の移転を背景に、著しい成長を遂げています。2025年には142.9億米ドルと推定される市場規模は、2030年までに547.3億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)30.80%で拡大すると見込まれています。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長しています。

アルゴリズム主導のポートフォリオ構築、リアルタイムの税金最適化、組み込み型金融の流通モデルが、従来の金融アドバイザーと直接競合しています。プラットフォームは、支出、収入、行動データからタイムリーなポートフォリオの助言を導き出す、超パーソナライゼーション機能を通じて差別化を図っています。北米と欧州における規制の明確化は、機関投資家の導入を促進しており、アジア太平洋地域ではサンドボックスフレームワークが市場参入障壁を低くしています。

主要な市場動向と洞察

成長促進要因:

* BFSI業界のデジタル化: クラウドネイティブなインフラストラクチャとAPI駆動型アーキテクチャにより、銀行は既存のシステムにロボアドバイザリーモジュールを容易に統合できるようになりました。例えば、JPモルガンのAIベースのキャッシュマネジメントツールは、2,500の顧客に対して手動処理を90%削減し、アルゴリズムアドバイスのスケーラビリティを証明しました。シーメンス・トレジャリーのデジタル移行は年間2,000万米ドルのコスト削減を実現し、欧州証券市場監督局(ESMA)のAIガイダンスはコンプライアンスの枠組みを明確化し、機関投資家の導入を促進しています。この要因はCAGRに+8.2%の影響を与え、アジア太平洋と欧州で加速し、中期的に影響を及ぼします。

* 個人資産管理における費用対効果: 自動化されたポートフォリオは、従来の金融機関が1~2%の手数料を課すのに対し、通常0.25~0.50%の手数料で提供され、この差が2025年には世界のロボアドバイザリー資産を1兆米ドル以上増加させました。Bettermentの階層型モデルは、効率化による利益をユーザーに還元する例であり、BlackRockのAperioプラットフォームは130万件の取引を実行し、1億6,400万米ドルのタックスロスハーベスティングを実現し、アルゴリズムの速度を税引き後アルファに変えています。この要因はCAGRに+6.5%の影響を与え、北米とEUを中心に新興市場に拡大し、短期的に影響を及ぼします。

* ミレニアル世代とZ世代のDIY投資志向の高まり: 40歳未満の投資家の41%がAIへの委任に抵抗がないのに対し、ベビーブーマー世代では14%に留まります。68兆米ドルに及ぶ世代間の富の移転は、自動化されたチャネルに有利に働くと予想されます。RobinhoodによるAIスタートアップPlutoの買収やSEC登録RIA申請は、既存企業がこの層を取り込むために再編していることを示しています。この要因はCAGRに+7.8%の影響を与え、北米とアジア太平洋で最も高く、長期的に影響を及ぼします。

* AIを活用した超パーソナライズされたナッジによるエンゲージメント向上: BlackRockの「Asimov」仮想アナリストは、提出書類、調査、メールを読み込み、自然言語で投資洞察を提供します。PortfolioPilotは、各ユーザーのキャッシュフロープロファイルに合わせてプロンプトを調整することで、2年間で200億米ドルの運用資産(AUM)を達成しました。予測分析は、拠出金の不足を予測し、補填策を提案することで、顧客維持率とウォレットシェアを向上させています。この要因はCAGRに+5.1%の影響を与え、当初は先進市場で、その後新興市場に拡大し、中期的に影響を及ぼします。

* 給与/福利厚生プラットフォームへの組み込み型ロボアドバイス: この要因はCAGRに+3.4%の影響を与え、北米と欧州で企業の導入に焦点を当て、長期的に影響を及ぼします。

阻害要因:

* 人間的な触れ合いと共感の欠如: 低い手数料にもかかわらず、現在ロボアドバイザーに依存している米国の投資家はわずか5%であり、アルゴリズムがまだ埋められない感情的なギャップを浮き彫りにしています。市場の低迷期には、顧客が安心感を求めるため、解約率が上昇します。CFPアクセスをバンドルしたBetterment Premiumのようなハイブリッドモデルは助けになりますが、追加コストが発生します。この要因はCAGRに-4.2%の影響を与え、人間関係を重視する文化圏でより高く、長期的に影響を及ぼします。

* 地域ごとの規制および受託者責任の不確実性: SECの2025年インターネットアドバイザー規則は、インタラクティブなウェブサイトを通じてのみ顧客にサービスを提供する企業への免除を制限し、コンプライアンス予算を増加させます。FinCENの2026年AML指令は、さらにコスト構造を引き上げます。欧州のMiFID IIに基づくAIガイドラインは、バイアステストと説明可能性を要求し、国境を越えた展開を複雑にしています。この要因はCAGRに-3.8%の影響を与え、新興市場で最も高く、中期的に影響を及ぼします。

* アルゴリズムバイアスリスクによるコンプライアンス責任の発生: この要因はCAGRに-2.1%の影響を与え、EUと北米でより厳格な執行が行われ、中期的に影響を及ぼします。

セグメント分析

* ビジネスモデル別: 2024年にはハイブリッド型アドバイザーが市場収益の60.7%を占め、最大のシェアを獲得しました。一方、純粋型ロボアドバイザーは35.2%のCAGRで最も急速に成長しています。投資家は、低コストの効率性と、市場の変動時に人間によるサポートが得られるハイブリッド型の利点に惹かれています。

* サービスタイプ別: 2024年には資産管理サービスが市場支出の38.7%(55.4億米ドル)を占め、最大のシェアを維持しました。対照的に、タックスロスハーベスティングは34.1%のCAGRで加速しており、税引き後アルファに対する投資家の需要に応えています。

* プロバイダータイプ別: 2024年にはフィンテック企業がロボアドバイザリーサービス市場の52.3%(74.7億米ドル)を支配しましたが、銀行は35.5%のCAGRで最も急速に規模を拡大しています。MUFGによるWealthNaviの買収は、既存企業が自社開発ではなく買収を通じて市場に参入する決意を示しています。

* エンドユーザー別: 2024年には富裕層顧客が市場取引量の55.3%を占め、最大の貢献をしましたが、リテールセグメントは34.2%のCAGRで加速しています。マイクロ投資機能や分数ETFは、5,000米ドル未満の口座を収益的にサービス提供するのに役立っています。

地域分析

* 北米: 2024年には世界の支出の38.2%を占め、規制の明確化とBettermentやWealthfrontのような先行プラットフォームに支えられています。この地域の株主重視の税制と高いデジタルバンキング普及率が、激しい手数料競争にもかかわらず、プレミアムな価格設定モデルを維持しています。

* 欧州: MiFID IIエコシステムは投資家保護と透明性を促進し、デジタルアドバイザーの国境を越えた拡大を奨励しています。ESMAのAIガイドラインはアルゴリズム開示をさらに標準化していますが、企業は依然として国ごとにデータプライバシー義務を調整する必要があります。

* アジア太平洋: 33.8%のCAGRで最も高い成長率を記録しています。シンガポール、日本、インドの規制サンドボックスは、スタートアップが迅速に反復開発することを可能にし、中間層の貯蓄プールの増加が運用資産(AUM)の流入を促進しています。MUFGによるWealthNaviの買収は、地域チャンピオンのスケーラビリティを検証し、東京証券取引所でのロボETFの相互上場への道を開いています。

競争環境

ロボアドバイザリーサービス市場は中程度に断片化されていますが、統合の勢いは明らかです。大手企業は、口座あたりのコンプライアンスコストを削減するための規模拡大を目指し、M&Aを積極的に行っています。MUFGとWealthNavi、BettermentとEllevest、RobinhoodとTradePMRの取引はすべて1年以内に完了しており、統合されたカストディとアドバイススタックに対する需要の高まりを示しています。

テクノロジーが主要な競争の場となっています。BlackRockの「Asimov」は、既存企業が独自のデータを活用して、人間チームを置き換えるのではなく拡張する仮想アナリストを構築する方法を示しています。PortfolioPilotのような純粋なデジタルチャレンジャーは、生成AIチャットインターフェースを展開することで、資産配分を分かりやすくし、24ヶ月未満で200億米ドルのAUMを達成しました。

製品ロードマップは、組み込み型金融API、高度な税金アルファエンジン、貯蓄率を促す行動分析という3つの差別化要因に収束しています。APIの流暢さに欠ける銀行はホワイトラベルパートナーシップを選択し、フィンテック企業は給与連動型の資金流入を確保するために雇用主の福利厚生チャネルを開拓しています。予測期間を通じて、勝者はAIによるパーソナライゼーション、規制資本、そしてグローバル規模でのマルチチャネル流通を組み合わせる可能性が高いでしょう。

主要企業

* Vanguard Group Inc.

* Charles Schwab & Co. Inc. (Intelligent Portfolios)

* Empower Advisory Group Inc. (Personal Capital)

* Betterment LLC

* Wealthfront Corporation

最近の業界動向

* 2025年6月: KristalがAI駆動型投資エンジンの拡大のため、シリーズBで3,000万米ドルを調達しました。

* 2025年6月: BlackRockがポートフォリオチーム向けのAI仮想アナリスト「Assistant」を導入しました。

本レポートは、グローバルなロボアドバイザリーサービス市場に関する包括的な分析を提供しています。Mordor Intelligenceの定義によれば、この市場は、オンラインで顧客データを収集し、多様なETFまたは株式ポートフォリオを構築・リバランスし、税金損失を繰り越し、オンデマンドレポートを提供する、手数料ベースのアルゴリズム駆動型デジタルプラットフォームを指します。市場規模は、これらのプラットフォームが稼ぐ収益に基づいて測定されています。

市場規模と成長予測

ロボアドバイザリーサービス市場は、2030年までに547.3億ドルに達すると予測されており、年平均成長率(CAGR)は30.8%と非常に高い成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* BFSI業界のデジタル化: 金融サービス業界全体でデジタル技術の導入が進んでいます。

* 個人資産管理における費用対効果: 従来の資産運用と比較して、低コストで効率的な資産管理が可能です。

* ミレニアル世代とZ世代のDIY投資志向の高まり: 若年層を中心に、自身で投資を行うことへの関心が高まっています。

* AIを活用した超パーソナライズされたナッジによるエンゲージメント向上: AIによる個別最適化されたアドバイスが顧客エンゲージメントを高めています。

* 給与/福利厚生プラットフォームへの組み込み型ロボアドバイス: 従業員向けの福利厚生として、ロボアドバイスが提供されるケースが増えています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 人間的な触れ合いと共感の欠如: 投資家の中には、人間によるアドバイスや感情的なサポートを求める声もあります。

* 地域ごとの規制および受託者責任の不確実性: 各国の規制環境が未整備であったり、受託者責任に関する明確なガイドラインがないことが課題となる場合があります。

* アルゴリズムバイアスリスクによるコンプライアンス責任の発生: アルゴリズムに内在するバイアスが、不公平な結果を招き、コンプライアンス上の問題を引き起こすリスクがあります。

市場のセグメンテーションと主要トレンド

本レポートでは、ビジネスモデル、サービスタイプ、プロバイダータイプ、エンドユーザー、地域別に市場を詳細に分析しています。

* ビジネスモデル別: ピュアロボアドバイザーとハイブリッドロボアドバイザーに分けられます。ハイブリッド型は、低手数料のアルゴリズムと人間によるプランナーを組み合わせることで、費用対効果を維持しつつ、投資家の感情的な安心感のニーズを満たし、人気を集めています。

* サービスタイプ別: 投資アドバイザリー、ウェルスマネジメント、退職金計画、税金損失繰り越し、目標ベースの計画が含まれます。特に税金損失繰り越し(Tax-loss harvesting)は、投資家が税引き後パフォーマンスを重視するため、CAGR 34.1%で最も急速に成長しているサービスタイプです。

* プロバイダータイプ別: フィンテック企業、銀行・信用組合、伝統的なウェルスマネージャー/ブローカーディーラーが市場を構成しています。銀行はフィンテックロボ競争に対応するため、専門企業を買収または提携する動きが見られます。例えば、MUFGによるWealthNaviの買収や、Goldman SachsがMarcus Investの口座をBettermentに移管した事例が挙げられます。

* エンドユーザー別: リテール投資家、富裕層(HNWI)、中小企業(SMEs)および企業財務部門が主な対象です。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに分類されます。中でもアジア太平洋地域は、フィンテックサンドボックスの導入や中間層投資家の増加により、2030年までにCAGR 33.8%で最も高い成長率を示すと予測されています。

規制環境と技術的展望

規制面では、米国証券取引委員会(SEC)のインターネットアドバイザー規則の更新により、デジタル専用の免除が厳格化される見込みです。また、金融犯罪取締ネットワーク(FinCEN)のマネーロンダリング対策(AML)規則により、コンプライアンスコストが増加すると予測されています。技術面では、AIを活用したパーソナライズされたアドバイスが市場の重要な要素となっています。

競争環境

市場の集中度、主要企業の戦略的動き、市場シェア分析が行われています。Vanguard Group Inc.、Charles Schwab & Co. Inc.、Betterment LLC、Wealthfront Corporation、BlackRock Inc. (FutureAdvisor)など、多数の主要企業が市場で競争を繰り広げています。

調査方法論の信頼性

Mordor Intelligenceの調査は、一次調査(フィンテック創業者、銀行幹部、アドバイザー、規制当局へのインタビュー、小売ユーザーへのアンケート)と二次調査(SEC Form ADV、FINRA、EBA、OECD、BISなどの公開情報、有料リポジトリ)を組み合わせた詳細なアプローチに基づいています。市場規模の推定と予測は、トップダウンとボトムアップの両方のアプローチで検証され、デジタル採用率、ハイブリッドプラットフォームの構成、手数料の圧縮、口座成長速度、規制変更などの主要変数を考慮に入れています。毎年モデルを更新し、重要なイベント発生時には暫定更新を行うことで、データの正確性と信頼性を確保しています。他社の推定値との比較を通じて、Mordor Intelligenceのアプローチがサービス範囲、手数料曲線、更新頻度といったギャップドライバーを修正し、バランスの取れた透明なベースラインを提供していると強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 BFSI業界のデジタル化

- 4.2.2 個人資産管理における費用対効果

- 4.2.3 ミレニアル世代とZ世代におけるDIY投資志向の高まり

- 4.2.4 AIを活用した超パーソナライズされたナッジがエンゲージメントを向上

- 4.2.5 給与/福利厚生プラットフォームに組み込まれたロボアドバイス

-

4.3 市場の阻害要因

- 4.3.1 人間的な触れ合いと共感の欠如

- 4.3.2 地域ごとの規制および受託者責任の不確実性

- 4.3.3 アルゴリズムバイアスのリスクによるコンプライアンス上の責任発生

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 ビジネスモデル別

- 5.1.1 ピュアロボアドバイザー

- 5.1.2 ハイブリッドロボアドバイザー

-

5.2 サービスタイプ別

- 5.2.1 投資助言

- 5.2.2 資産運用

- 5.2.3 退職金計画

- 5.2.4 損益通算

- 5.2.5 目標ベースの計画

-

5.3 プロバイダータイプ別

- 5.3.1 フィンテック企業

- 5.3.2 銀行および信用組合

- 5.3.3 従来の資産運用会社/証券会社

-

5.4 エンドユーザー別

- 5.4.1 個人投資家

- 5.4.2 富裕層 (HNWI)

- 5.4.3 中小企業および企業財務

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 マレーシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バンガード・グループ・インク

- 6.4.2 チャールズ・シュワブ&カンパニー・インク(インテリジェント・ポートフォリオ)

- 6.4.3 エンパワー・アドバイザリー・グループ・インク(パーソナル・キャピタル)

- 6.4.4 ベターメントLLC

- 6.4.5 ウェルスフロント・コーポレーション

- 6.4.6 ブラックロック・インク(フューチャーアドバイザー)

- 6.4.7 FMR LLC(フィデリティ・ゴー)

- 6.4.8 M1ホールディングス・インク(M1ファイナンス)

- 6.4.9 エイコーンズ・グロウ・インク

- 6.4.10 スタッシュ・フィナンシャル・インク

- 6.4.11 ロビンフッド・アドバイザリーLLC(ロビンフッド・ポートフォリオ)

- 6.4.12 エレベスト・インク

- 6.4.13 シグフィグ・ウェルス・マネジメントLLC

- 6.4.14 ソーファイ・テクノロジーズ・インク(ソーファイ・インベスト)

- 6.4.15 ナツメグ・セービング&インベストメント・リミテッド

- 6.4.16 スケーラブル・キャピタルGmbH

- 6.4.17 レーズンDS GmbH(ヴェルトシュパーレン・インベスト)

- 6.4.18 バンブー・グローバルPte Ltd.

- 6.4.19 ワヘド・インベストLLC

- 6.4.20 サイフPte Ltd.

- 6.4.21 ストックスポットPty Ltd.

- 6.4.22 グロウ(ネクストビリオン・テクノロジーPvt Ltd.)

- 6.4.23 フリートレードLtd.

- 6.4.24 スマートウェルス(エミレーツNBD)

- 6.4.25 レボリュートLtd(ウェルス&トレーディング)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ロボアドバイザリーサービスとは、人工知能(AI)やアルゴリズムを活用し、お客様の投資目標、リスク許容度、資産状況などに基づいて、最適な資産運用ポートフォリオの提案から、実際の運用、さらには定期的な見直し(リバランス)までを自動的または半自動的に行う金融サービスでございます。従来の対面型アドバイスと比較して、低コストで手軽に利用できる点が大きな特徴であり、金融知識や投資経験が少ない方でも、専門家によるような質の高い資産運用アドバイスを受けられるよう設計されております。ここでいう「ロボ」は、物理的なロボットを指すのではなく、自動化されたシステムやプログラムを意味しております。

このサービスは主に二つのタイプに大別されます。一つは「投資一任型」でございます。これは、お客様から資産運用を一任され、ポートフォリオの構築から銘柄選定、売買、リバランスまで、全ての運用プロセスをロボアドバイザーが自動的に行うタイプです。お客様は最初にいくつかの質問に答えるだけで、あとは基本的に運用を任せることができます。代表的なサービスとしては、WealthNaviやTHEOなどが挙げられます。もう一つは「アドバイス型」でございます。こちらは、お客様の情報を基に最適なポートフォリオを提案しますが、実際の投資判断や銘柄の購入、売却といった実行はお客様自身が行うタイプです。提案されたポートフォリオを参考にしながら、ご自身の意思で投資を進めたい方に適しております。証券会社が提供する一部のサービスにこの形式が見られます。さらに、近年ではロボアドバイザーによる自動運用と、人間のファイナンシャルプランナーによる対面やオンラインでの個別相談を組み合わせた「ハイブリッド型」も登場しており、より複雑なニーズに対応しようとする動きもございます。

ロボアドバイザリーサービスの主な用途としては、まず「少額からの資産運用」が挙げられます。従来の富裕層向けのプライベートバンキングサービスとは異なり、数万円といった少額からでもプロフェッショナルな運用を開始できるため、投資初心者や若年層にとってのハードルを大きく下げております。次に、「長期・積立投資のサポート」です。市場の変動に応じて自動的にポートフォリオを調整するリバランス機能により、感情に左右されずに長期的な視点での資産形成を支援いたします。また、NISAやつみたてNISAといった税制優遇制度と連携し、効率的な資産運用を促すサービスも多く、税制メリットを享受しながら資産を増やすことが可能でございます。さらに、投資に関する専門知識がなくても、客観的なデータに基づいたアドバイスを受けられるため、投資の心理的障壁を低減し、より多くの人々が資産運用に取り組むきっかけを提供しております。

このサービスを支える関連技術は多岐にわたります。中心となるのは「人工知能(AI)と機械学習(Machine Learning)」で、これによりお客様の膨大なデータや市場データを分析し、最適なポートフォリオの提案、リスク管理、将来予測などを行います。また、「アルゴリズム」は、設定された投資戦略に基づき、自動的な売買やリバランスを実行する上で不可欠な技術です。さらに、「ビッグデータ分析」は、経済指標、企業情報、市場のトレンドなど、膨大な情報を処理し、投資判断の精度を高めるために活用されます。サービスの安定稼働とスケーラビリティを確保するためには「クラウドコンピューティング」が用いられ、お客様が直感的にサービスを利用できるよう「UI/UXデザイン」も重要な要素でございます。もちろん、お客様の資産や個人情報を保護するための「高度なセキュリティ技術」も欠かせません。

市場背景としましては、まず日本における「低金利環境の継続」が挙げられます。預貯金だけでは資産が増えにくい状況が長く続いているため、より積極的な資産運用への関心が高まっております。また、「老後資金への不安」も大きな要因です。年金制度への不信感や、人生100年時代を見据えた自助努力の必要性が認識され、資産形成の重要性が増しております。テクノロジーの進化、特にAIやビッグデータの実用化が、このような革新的な金融サービスの登場を可能にいたしました。スマートフォンやインターネットの普及により、若年層や投資初心者層が手軽に投資を始められる環境が整ったことも、市場拡大の追い風となっております。金融商品取引法に基づく投資助言・代理業や投資運用業といった法規制の枠組みの中で、証券会社、銀行、独立系フィンテック企業など、多様なプレイヤーが参入し、競争が激化している状況でございます。

将来展望としましては、ロボアドバイザリーサービスはさらなる進化を遂げると考えられます。一つは「パーソナライゼーションの深化」です。AIの学習能力向上により、お客様一人ひとりのライフステージ、価値観、目標に合わせた、よりきめ細やかなカスタマイズが可能になるでしょう。次に、「他金融サービスとの連携」が挙げられます。銀行口座、保険、不動産、年金など、お客様のあらゆる金融資産を一元的に管理し、統合的なアドバイスを提供するプラットフォームへと発展していく可能性がございます。また、環境・社会・ガバナンス(ESG)を考慮した「ESG投資への対応」も強化され、社会的責任を意識した資産運用を求めるニーズに応えていくでしょう。人間とAIが協調する「ハイブリッドモデルの進化」も期待されており、AIの効率性と人間の専門知識や共感力を組み合わせることで、より付加価値の高いサービスが提供されるようになるかもしれません。将来的には、グローバル市場への展開や、金融教育ツールとしての役割も拡大し、より多くの人々の資産形成を支援する重要なインフラとなることが期待されております。