病理診断市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

病理診断市場レポートは、製品・サービス(機器、消耗品、サービス)、用途(疾患診断、創薬・開発、その他の用途)、エンドユーザー(病院、診断検査機関など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

解剖病理学市場の概要

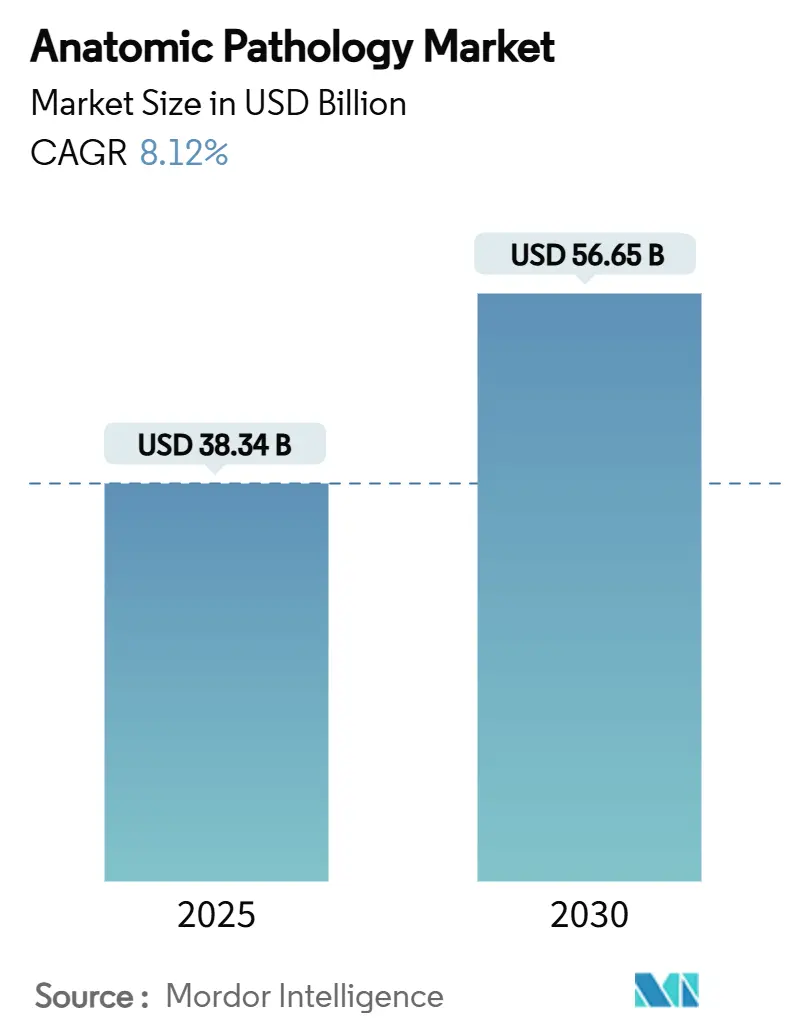

解剖病理学市場は、2025年には383.4億米ドルと評価され、2030年までに566.5億米ドルに達すると予測されており、予測期間中(2025年~2030年)に8.12%の年間平均成長率(CAGR)で成長すると見込まれています。この市場の成長は、がん発生率の増加、技術の継続的な進歩、精密医療の普及拡大によって支えられています。

市場の主要な動向と推進要因

1. がんおよび慢性疾患の負担増加: 世界的にがん患者数が増加しており、米国がん協会は2025年に200万件以上の新規診断と61万8千人の死亡を予測しています。先進国における高齢化人口と新興地域におけるライフスタイルの変化も、病理学的検査の需要を押し上げています。これは、組織学、細胞学、分子病理学といった専門分野全体で持続的な需要を促進し、解剖病理学市場を腫瘍学ケアの不可欠な柱として確立しています。

2. 精密医療および個別化医療の採用拡大: コンパニオン診断薬は、多くの腫瘍治療薬の発売において中心的な役割を担っています。例えば、ロシュは2025年4月に、非小細胞肺がんの治療をガイドするAI対応TROP2検査で画期的な医療機器指定を受けました。ヒトプロテオームプロジェクトによるバイオマーカープールの拡大や、循環DNAフラグメントミクスを含むリキッドバイオプシープラットフォームの登場も、市場の成長を後押ししています。

3. 病理学機器と自動化における継続的な技術進歩: 米国の解剖病理学部門では10.5%の欠員率、技術者不足が2万~2万5千人に及ぶなど、人手不足が深刻化しており、検査室はスライド調製、染色、カバーガラス封入の自動化を推進しています。サイトジェネティクス検査室では、自動ハーベスターやFISHシステムの導入により、変動性が低下し、スループットが向上しています。サーモフィッシャーサイエンティフィックは、2025年2月にSolventumの精製・ろ過部門を41億米ドルで買収し、自動化ポートフォリオを強化しました。

4. デジタル病理学と人工知能の統合の増加: 2024年から2025年にかけて、FDAはEprediaのデジタルプラットフォームやロシュの大容量スキャナーを含む複数の全スライド画像システムを承認し、一次診断における規制上の障壁を取り除きました。Ibex Prostate DetectのようなAIツールは、前立腺がんの検出において99.6%の陽性予測値を示し、手動レビューで見逃されたがんの13%を特定しました。デジタル病理学の採用率は現在5~10%ですが、償還とリモートワークフローが確立されれば90%に達する可能性があります。

市場の抑制要因

1. 厳格な規制および認定要件: 2024年7月に発効するFDAの検査室開発検査(LDT)に関する最終規則は、数十年間の執行裁量を終了させ、数千の検査を医療機器の経路に強制的に移行させます。品質システム規制の改訂はISO 13485と調和し、広範な文書更新と監査を要求します。欧州では、デジタル病理学に関する専門学会のガイダンスが標準化された検証と持続可能性を求め、コンプライアンス費用を増加させています。

2. 熟練した病理医および組織技術者の不足: 世界的に病理医は100万人あたり14人ですが、アフリカでは3人未満と地域格差が顕著です。米国の欠員率は10.5%で、同様に10%の退職が予想されています。医療教育における病理学への露出が限られていることも、人材パイプラインを制約しています。

3. 高度なシステムの高い設備投資および運用コスト: 特にアジア太平洋地域やその他の新興市場では、高度なシステムの導入にかかる高いコストが市場成長の障壁となることがあります。

4. 標準化されたデータ形式と相互運用性の欠如: デジタル病理学の採用に影響を与え、グローバルなデータ共有と分析を妨げる可能性があります。

セグメント分析

* 製品・サービス別:

* 消耗品は2024年に46.54%の収益シェアを占め、2030年には264億米ドル(総価値の46.6%)に達すると予測されています。組織ブロックごとに試薬、染色剤、スライドが必要となるため、安定した成長を維持しています。

* サービスは、アウトソーシングの増加と専門的な分子アッセイの需要により、2030年までに10.45%のCAGRで最も速い成長を遂げ、市場シェアの34%を占めると予測されています。

* 機器は、検査室の拡張と連動して導入され、デジタルスキャナーや自動染色装置が人手不足を緩和し、標準化を促進しています。

* アプリケーション別:

* 疾患診断は2024年に62.34%の収益を占め、治療前の外科的または生検検体の確認が必要なため、最大のドライバーとなっています。がんは、標的療法のための分子層別化が推奨されるため、最大の推進要因です。

* 創薬・開発は、組織バイオマーカーの検証と組織病理学主導の安全性研究への依存により、11.78%のCAGRで拡大すると予測されています。

* エンドユーザー別:

* 病院は、入院手術や腫瘍委員会をサポートする病理部門が組み込まれているため、2024年に43.23%の需要を占めました。

* 診断検査室は、規模、自動化、地域を越えたロジスティクスに支えられ、2030年までに11.34%のCAGRで他の設定を上回ると予測されています。病院が分子検査のアウトソーシングを増やす傾向も、このシフトを加速させています。

地域分析

* 北米は、高いがんスクリーニング率、確立された償還制度、早期のデジタル採用により、2024年に41.56%の収益を占める最大の市場です。米国の医療費は4兆米ドルを超え、病理学は臨床意思決定の3分の2に影響を与えています。

* アジア太平洋地域は、2030年までに9.45%のCAGRで最も速い成長を遂げると予測されています。中国の医療費は2022年に8.53兆元に達し、2030年までに20兆元を超える可能性があり、地方の中心部での検査室建設を後押ししています。日本はAI画像診断を日常的な病理ワークフローに組み込み、インドの診断チェーンは予防検査の需要を取り込むために地方都市に拡大しています。

* 欧州は、デジタルスライド標準と品質フレームワークが欧州病理学会の下で勢いを増すにつれて、着実な採用を示しています。

* 中東・アフリカおよび南米は、大規模な機器投資では遅れていますが、モバイルスライドスキャナーやクラウドポータルが普及し、解剖病理学市場への段階的な参加を可能にしています。

競争環境

解剖病理学市場は中程度の集中度を示しています。ロシュ、ダナハーのライカバイオシステムズ、サーモフィッシャーサイエンティフィックなどの主要企業は、機器、試薬、ソフトウェアを統合したエコシステムを提供し、消耗品の継続的な販売を確保しています。ダナハーは2023年に239億米ドルの収益を上げ、診断分野で大きな存在感を示しています。サーモフィッシャーは、Solventumの買収によりろ過およびバイオ生産セグメントを強化し、Olinkの買収によりプロテオミクスを拡大しています。

新興企業は、クラウドネイティブなスライド管理とAIに焦点を当てています。Ibex Medical Analyticsは、前立腺がんアルゴリズムでFDAの承認を得ており、手動レビューよりも優れた性能を発揮しています。マイクロソフトのGigaPathは、ギガピクセル画像に大規模言語技術を適用しています。投資はハードウェアよりもソフトウェアに流れる傾向がありますが、統合ベンダーはスキャナーエコシステムにアルゴリズムを組み込むために迅速に提携しています。

検査室の統合も進んでおり、Quest DiagnosticsやSonic Healthcareが専門ハブを追加し、高難度検査を支配することを目指しています。自動化サプライヤーは、価格に敏感な環境で利益率を保護するために、試薬バンドルとマネージドサービスを利用しています。

主要企業

* Thermo Fisher Scientific Inc.

* Quest Diagnostics Incorporated

* F. Hoffmann-La Roche Ltd.

* Laboratory Corporation of America Holdings

* Agilent Technologies, Inc.

最近の業界動向

* 2025年6月:サーモフィッシャーサイエンティフィックは、ポートフォリオ再編の一環として、診断部門の一部を約40億米ドルで売却する計画を発表しました。

* 2025年5月:ロシュは、肝線維症の状態を18分以内に提供するElecsys PRO-C3検査を発売し、侵襲的な生検の必要性を減らしました。

* 2025年4月:ロシュは、肺がんにおける初のAI駆動型コンパニオン診断薬であるVentana TROP2 RxDxデバイスでFDAの画期的な医療機器指定を取得しました。

* 2025年3月:FDAは、Eprediaのデジタル病理学ソリューションを外科病理スライドの一次診断用に承認しました。

* 2025年2月:サーモフィッシャーサイエンティフィックは、Solventumの精製・ろ過事業を41億米ドルで買収することに合意し、5年目までに1億2500万米ドルの調整後営業利益を目指しています。

このレポートは、解剖病理市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査における解剖病理市場は、ヒトの組織および細胞の診断、研究、創薬に用いられる機器(ミクロトーム、組織処理装置、クリオスタット、自動染色装置、全スライドスキャナーなど)、消耗品(試薬、抗体、プローブ、キットなど)、および専門サービスから得られる世界的な収益を対象としています。獣医病理学ワークフローや単独の臨床化学検査は範囲から除外されています。

2. 調査方法論

本レポートは、一次調査(病理医、ラボ管理者、試薬販売業者、デジタルスキャナー供給業者へのインタビュー)と二次調査(WHO-IARCがん登録、SEER発生率ファイル、Eurostat医療費支出表、UN Comtradeコードなどの公開情報、米国病理学会の実践ガイドライン、査読付きジャーナル、企業財務情報など)を組み合わせて実施されました。市場規模の算出と予測は、がん発生率、生検量、剖検率からスライド数とスライドあたりの支出を導き出すトップダウンアプローチと、サプライヤーの集計、チャネルチェック、平均販売価格と販売量によるボトムアップチェックを併用しています。生検の成長、試薬価格の変動、スキャナーの普及率、償還制度の改定、デジタル化の採用などの主要変数を考慮した多変量回帰分析により、2030年までの収益が予測されています。データは年次で更新され、重要な出来事(例:FDA承認)があった場合には中間更新も行われます。広範な調査範囲、年次更新、二重検証により、戦略的計画策定に信頼できるベースラインを提供しています。

3. 市場の推進要因と阻害要因

推進要因としては、

* がんや慢性疾患の負担増加

* 精密医療および個別化医療の採用拡大

* 病理機器と自動化における継続的な技術進歩

* デジタル病理と人工知能(AI)の統合の増加

* 日常的な組織病理学における分子および空間オミクス技術の拡大

* 資源が限られた地域における遠隔病理ネットワークの出現

などが挙げられます。

一方、阻害要因としては、

* 厳格な規制および認定要件

* 熟練した病理医および組織技術者の不足

* 先進システムの高い設備投資および運用コスト

* データ形式の標準化と相互運用性の欠如

が指摘されています。

4. 市場規模と成長予測

解剖病理市場は、2025年に383.4億米ドルに達し、2030年までに566.5億米ドルに成長すると予測されています。

* 製品・サービス別では、 消耗品が2024年に46.54%の収益シェアを占め、最大のセグメントとなっています。これは、あらゆる組織ベースの検査において消耗品が継続的に必要とされるためです。

* 用途別では、 創薬・開発セグメントが、バイオマーカーガイド型試験や標的療法に対する製薬業界の依存度が高まっていることから、年平均成長率11.78%で成長しています。

* 地域別では、 アジア太平洋地域が、医療費支出の増加、がん発生率の上昇、デジタルラボへの投資により、2030年までに年平均成長率9.45%で最も速い成長を遂げると見込まれています。

5. 主要な洞察

* 労働力不足への対応: 病理医や組織技術者の欠員率が10%を超える状況を受け、多くの検査室では、処理能力と診断精度を維持するために、自動化、デジタルスキャナー、AIの導入を進めています。

* デジタル病理の加速: 2025年のEprediaの全スライドシステムやIbex Prostate Detect AIに対するFDA承認は、一次デジタル診断に対する規制上の信頼性を高め、市場の成長を加速させています。

6. 競合状況

市場にはF. Hoffmann-La Roche、Danaher (Leica Biosystems)、Thermo Fisher Scientific, Inc.、Agilent Technologies, Inc.、Sakura Finetekなど、多数の主要企業が存在し、競争が展開されています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がんおよび慢性疾患の負担の増加

- 4.2.2 精密医療および個別化医療の採用の増加

- 4.2.3 病理検査機器と自動化における継続的な技術進歩

- 4.2.4 デジタル病理学と人工知能の統合の進展

- 4.2.5 日常的な組織病理学における分子および空間オミクスの拡大

- 4.2.6 資源が限られた環境における遠隔病理ネットワークの出現

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制および認定要件

- 4.3.2 熟練した病理医および組織技術者の不足

- 4.3.3 高度なシステムの高い設備投資および運用コスト

- 4.3.4 標準化されたデータ形式と相互運用性の欠如

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品・サービス別

- 5.1.1 機器

- 5.1.2 消耗品

- 5.1.3 サービス

-

5.2 用途別

- 5.2.1 疾患診断

- 5.2.1.1 がん

- 5.2.1.2 感染症

- 5.2.1.3 その他の疾患

- 5.2.2 創薬・開発

- 5.2.2.1 前臨床毒性学

- 5.2.2.2 コンパニオン診断

- 5.2.2.3 バイオマーカー検証

- 5.2.3 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断検査室

- 5.3.3 研究機関

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ

- 6.3.2 ダナハー(ライカ バイオシステムズ)

- 6.3.3 サーモフィッシャーサイエンティフィック社

- 6.3.4 アジレント・テクノロジーズ社

- 6.3.5 サクラファインテック

- 6.3.6 クエスト・ダイアグノスティックス・インコーポレイテッド

- 6.3.7 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

- 6.3.8 ネオジェノミクス

- 6.3.9 カーディナル・ヘルス

- 6.3.10 バイオジェネックス

- 6.3.11 バイオSB

- 6.3.12 スリーディーヒステック

- 6.3.13 フィリップス・ヘルスケア

- 6.3.14 ベンタナ・メディカル・システムズ

- 6.3.15 インディカ・ラボ

- 6.3.16 ホロジック(バイオケア)

- 6.3.17 シスメックス

- 6.3.18 パーキンエルマー

- 6.3.19 オプトラ・スキャン

- 6.3.20 浜松ホトニクス

- 6.3.21 マイクロソフト(ギガパス)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

病理診断とは、患者さんから採取された組織や細胞を顕微鏡で詳細に観察し、病気の有無、種類、進行度などを診断する医療行為でございます。臨床診断や画像診断だけでは確定できない疾患、特にがんの確定診断において極めて重要な役割を担っており、治療方針の決定に不可欠な最終診断として位置づけられています。病理医は、肉眼で病変を観察するだけでなく、薄くスライスして染色した標本を顕微鏡で観察し、細胞の形態学的変化や組織構造の異常を詳細に評価することで、正確な診断を下します。

病理診断にはいくつかの種類がございます。まず、生検診断は、内視鏡や針などを用いて病変の一部を採取し、その組織を診断するものです。これは、手術前に病気の性質を把握するために広く行われます。次に、手術材料診断は、手術によって摘出された臓器全体や腫瘍組織を対象とし、病変の広がりやリンパ節転移の有無などを詳細に評価します。細胞診は、子宮頸部や喀痰、尿、体腔液などから剥がれ落ちた細胞や、穿刺吸引によって採取された細胞を顕微鏡で観察し、悪性細胞の有無を判定するスクリーニング検査としても利用されます。また、術中迅速診断は、手術中に採取された組織をその場で急速凍結し、数十分以内に診断を下すもので、手術範囲の決定や術式の変更など、手術の進行に直接影響を与える重要な診断です。さらに、病理解剖は、患者さんが亡くなられた後に、その死因や病態の全容を解明するために行われます。

これらの基本的な診断に加え、近年ではより高度な技術を用いた病理診断も普及しています。免疫組織化学染色は、特定のタンパク質に対する抗体を用いて、組織や細胞内の特定の分子の発現部位や量を可視化する手法です。これにより、腫瘍の種類を特定したり、治療薬の選択に役立つバイオマーカーの有無を確認したりすることが可能になります。分子病理診断は、組織や細胞からDNAやRNAを抽出し、遺伝子変異や遺伝子増幅、融合遺伝子などを解析する診断です。これは、個別化医療の進展に伴い、特定の分子標的薬の効果を予測するコンパニオン診断として、その重要性が飛躍的に高まっています。

病理診断の主な用途は多岐にわたります。最も重要なのは、がんをはじめとする疾患の確定診断でございます。良性か悪性かの鑑別、がんの組織型分類、病期(ステージ)診断、悪性度評価など、治療方針を決定するための基礎情報を提供します。また、特定の治療薬が効果を発揮するかどうかを予測するコンパニオン診断としても不可欠であり、患者さん一人ひとりに最適な治療法を選択する上で極めて重要な役割を担っています。さらに、治療後の効果判定や再発の有無の確認、予後予測にも利用され、患者さんの経過観察においても重要な情報源となります。

病理診断を支える関連技術も急速に進歩しています。その代表例がデジタルパソロジーです。これは、従来のガラススライド標本を高性能なスキャナーでデジタル画像化し、コンピューター上で観察・解析するシステムです。これにより、遠隔地からの診断(遠隔病理診断)が可能になるほか、AI(人工知能)を用いた画像解析による診断支援や、診断の標準化、効率化が期待されています。AIは、膨大な病理画像を学習することで、がん細胞の検出や悪性度分類、特定のバイオマーカーの評価などを支援し、病理医の診断精度向上や負担軽減に貢献すると考えられています。また、分子病理診断の分野では、次世代シーケンサー(NGS)の登場により、一度に多数の遺伝子を網羅的に解析することが可能となり、より詳細な遺伝子プロファイリングが実現しています。

病理診断を取り巻く市場背景は、いくつかの特徴がございます。まず、高齢化社会の進展に伴い、がん患者数が増加傾向にあることから、病理診断の需要は今後も高まることが予想されます。一方で、病理医の数は全国的に不足しており、特に地方では深刻な状況にあります。この病理医不足を解消し、診断の質を維持・向上させるために、デジタルパソロジーやAIの導入が強く期待されています。また、分子病理診断の重要性が増すにつれて、検査項目やそれに伴う費用も増加傾向にあり、保険診療上の評価や検査体制の整備が課題となっています。遠隔病理診断の普及は、地域間の医療格差を是正し、専門医の少ない地域でも質の高い病理診断を受けられるようにする上で、大きな可能性を秘めています。

今後の展望としましては、デジタルパソロジーとAIの融合が病理診断の未来を大きく変えると考えられています。AIは、病理医の診断を補助するツールとして、より高度な画像解析や診断支援機能を提供し、診断の効率化と精度の向上に貢献するでしょう。これにより、病理医はより複雑な症例や研究に時間を割くことができるようになります。分子病理診断は、個別化医療のさらなる進展とともに、その適用範囲を広げ、リキッドバイオプシーのような非侵襲的な診断法との連携も強化されると予想されます。病理医の役割も、単なる診断者から、遺伝子情報や臨床情報も踏まえた総合的な病態解析の専門家、あるいは治療選択を支援するコンサルタントへと変化していく可能性があります。多施設間でのデジタル画像の共有や、国際的な連携も進み、病理診断の標準化と質の向上が図られることで、より多くの患者さんに質の高い医療が提供される未来が期待されます。