ゼロウェイスト・グロサリーストア市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

ゼロウェイストグロサリーストア市場は、店舗形態(独立型ゼロウェイスト店舗、店内リフィルコーナーなど)、製品カテゴリー(主要食料品、生鮮食品など)、包装モデル(量り売り乾燥品、液体リフィルステーションなど)、流通チャネル(オフライン、オンライン)、消費者層(ミレニアル世代、Z世代など)、地域(北米、南米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゼロウェイスト食料品店市場の概要

はじめに

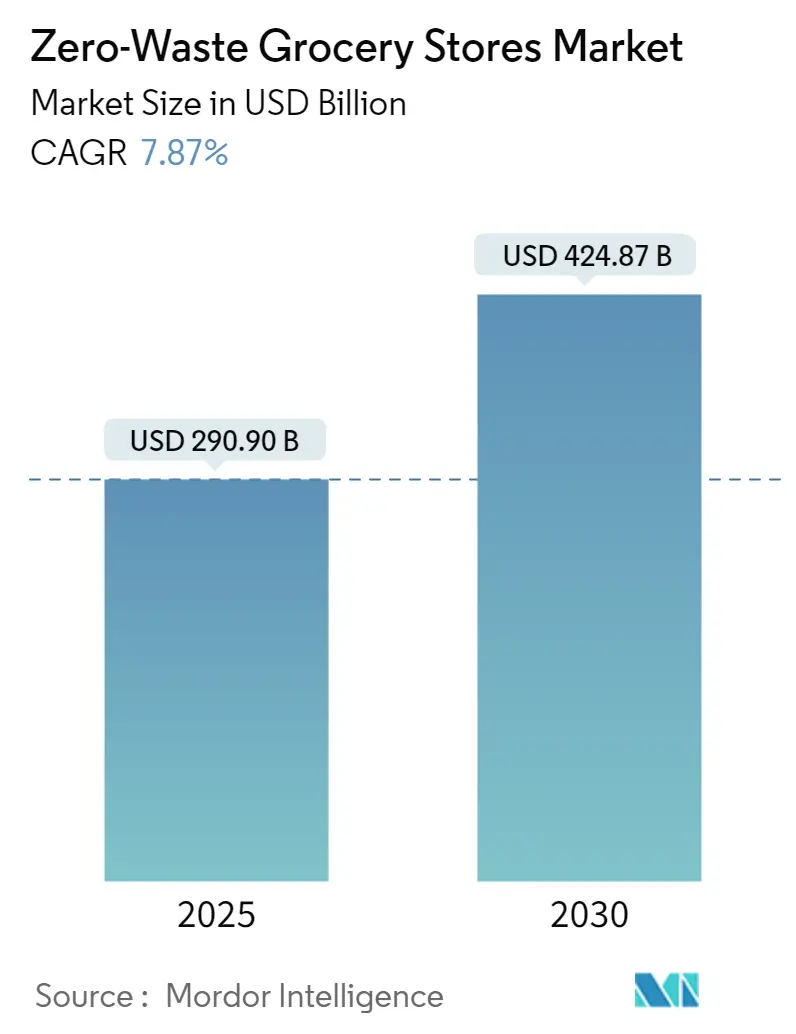

ゼロウェイスト食料品店市場は、2025年には2,909億米ドルに達し、2030年までに4,248.7億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.9%という堅調な伸びが見込まれています。この力強い成長は、使い捨てプラスチックに対する厳しい規制、消費者の環境意識の高まり、そしてパッケージフリー製品と従来の小売製品との間のコスト差を縮める技術革新によって推進されています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Bulk Barn、The Source Bulk Foods、Day by Day、Nada、Unverpacktなどが挙げられます。

主要な市場動向と洞察

市場を牽引する要因

1. 使い捨てプラスチックに対する政府の規制と課徴金(CAGRへの影響:+1.8%):

ドイツの2024年プラスチック課徴金(収益を廃棄物管理基金に充当)、オーストリアの2025年デポジット・リターン制度(PETおよびアルミニウム飲料容器に0.25ユーロの料金を課し、2027年までに90%の回収を目指す)、カナダの2025年12月までの6種類の使い捨てプラスチック禁止など、世界中で規制措置がリフィルおよびデポジットシステム、再利用可能な包装の導入を加速させています。

2. 環境意識の高いミレニアル世代およびZ世代の買い物客の増加(CAGRへの影響:+1.5%):

若い世代は、食料品の購入を気候変動対策と結びつける傾向が強まっています。デジタルネイティブは日常の買い物における二酸化炭素排出量を重視し、包装廃棄物を最小限に抑えるブランドを積極的に支持しています。ミレニアル世代が所得のピークを迎え、Z世代が持続可能な製品に価格プレミアムを支払うことで、ゼロウェイスト市場の長期的な収益源が強化されています。

3. 小売業者のESG目標によるゼロウェイスト・パイロットの加速(CAGRへの影響:+1.2%):

企業は、廃棄物削減の成果と役員報酬を結びつける傾向を強めており、パッケージフリーの通路やクローズドループ容器の流れを試すパイロットプログラムが加速しています。Target、Kroger、Walmartなどの大手小売業者は、それぞれ廃棄物削減や温室効果ガス排出量削減の目標を設定し、リフィルパートナーシップを統合するなど、循環型小売へのコミットメントを示しています。

4. バルク/ディスペンシング技術によるユニットエコノミクスの同等性達成(CAGRへの影響:+1.0%):

重力供給式サイロ、スマートスケール、センサー付き液体タップなどの技術進歩により、かつて手作業が必要だった風袋引き、価格設定、トレーサビリティ機能が自動化されています。TOMRAの再利用回収ポイントシステムは、QRコードで各再利用容器を記録し、リアルタイムの炭素排出量データを提供し、デンマークでのパイロットでは85%の回収率を達成しています。これらの効率向上は、従来の包装済み製品とのコスト差を埋め、競争力のある価格設定を可能にしています。

市場の抑制要因

1. ディスペンシングおよびリバースロジスティクスシステムへの高額な設備投資(CAGRへの影響:-1.4%):

ディスペンシングハードウェア、自動洗浄ライン、二次輸送フリートには多額の設備投資が必要です。再利用可能な自動販売機のライフサイクル分析によると、ハードウェアが使い捨て包装モデルと比較して最大87%の追加コストを占めています。経済的実現可能性は70%を超える回収率にかかっており、これは通常、消費者の教育に数年を要する行動的閾値です。

2. 厳格な食品安全/衛生規定遵守の負担(CAGRへの影響:-0.9%):

バルクおよびリフィルコンセプトは、進化する衛生規定と密接に関連しています。米FDAの予防管理規則は、未包装食品を扱う施設に対し、詳細なハザード監査、衛生プロトコル、記録保持を義務付けており、管理コストを増加させています。複数の管轄区域にまたがるチェーンは、異なる地域規則を調整する必要があり、展開期間を長期化させ、短期的な成長を抑制しています。

3. 包装済み食料品に対する消費者の「利便性ギャップ」(CAGRへの影響:-0.7%):

特に時間制約のある都市市場において、消費者は包装済み食料品の利便性に慣れており、ゼロウェイスト製品への移行には手間がかかるという認識があります。

セグメント分析

* 店舗形態別:オンラインプラットフォームがデジタル変革を推進

オンラインプラットフォームは2030年までに11.5%のCAGRで成長すると予測されており、デジタルフルフィルメントがゼロウェイスト食料品店市場にとって不可欠であることを示しています。2024年には、スタンドアロン型店舗が47.2%の市場シェアを占め、没入型のリフィル体験やコミュニティ教育イベントを提供しています。しかし、Eコマース事業者は、集中型バルク処理を活用してこぼれを最小限に抑え、実店舗を維持できない地域にもリーチすることで、競争コスト曲線を変化させています。AIによる需要予測、サブスクリプションバンドル、カーボンフットプリントダッシュボードなどの技術が統合され、クリック&コレクトロッカーやマイクロモビリティリフィルトラックと組み合わせることで、オムニチャネル小売業者が在庫回転率を高め、平均注文額を向上させています。

* 製品カテゴリー別:家庭用洗剤が食品以外で加速

食品主食(穀物、米、豆類など)は2024年に37.2%の市場シェアを維持していますが、濃縮処方と高いリピート率により、家庭用洗剤製品が2030年までに9.9%のCAGRで最も速い成長を遂げています。粉末またはタブレット洗剤への切り替えは、輸送重量を半減させ、持続可能性に加えて輸送効率も向上させます。パーソナルケアや美容製品のリフィルもバスケットの多様性を深め、密封されたバルクサイロに入ったペットフードも新たな収益源となっています。生鮮食品の採用は、水分や汚染のリスクから遅れていますが、一部の小売業者は再生冷却システムを備えた再利用可能なメッシュクレートを試行しています。

* 包装モデル別:再利用可能な容器が勢いを増す

バルク乾燥ディスペンシングシステムは、2024年の売上高の46.6%を占めていますが、再利用可能な容器のデポジット制度は10.1%のCAGRで成長し、その差を縮めています。顧客向けキオスクはQRコード付きの瓶をスキャンし、デポジットをデジタルウォレットに直接返金し、習慣を強化するロイヤルティポイントを発行します。液体リフィルステーションは、かつてはブティック化粧品に限られていましたが、食器用洗剤、洗濯洗剤、さらには食用油を扱う主流の食料品店に拡大しています。

* 流通チャネル別:オンラインDTCプラットフォームが加速

オフライン店舗は2024年の収益の57.2%を占め、地域コミュニティのロイヤルティを育む体験型サービスや教育ワークショップから恩恵を受けています。しかし、オンラインの直接販売(DTC)プラットフォームは、サブスクリプションボックスの予測可能性とアルゴリズムによる品揃えのキュレーションに支えられ、2030年までに13.6%のCAGRで急成長しています。スーパーマーケット内のリフィルコーナーも、既存の来店客を活用して顧客獲得コストを削減するニッチを埋めています。

* 消費者層別:ミレニアル世代が採用を主導

現在、世帯形成を主導するミレニアル世代は、高い可処分所得と根付いた持続可能性の規範により、ゼロウェイスト採用の基盤を形成しています。デジタルに精通し、活動家志向のZ世代は、ソーシャルメディアの影響が試用と共有を促進するため、最も速い採用曲線を示しています。Gen Xは、ロイヤルティプログラムのインセンティブを活用して利便性と環境倫理を融合させています。ベビーブーマー世代は収益プールとしては小さいものの、裕福な地域ではプレミアムリフィルステーションがコミュニティハブとしても機能しており、開放性を示しています。

地域分析

* ヨーロッパ: 2024年の収益の34.9%を占め、明確なリーダーシップを維持しています。これは、厳しい規制、人口密度の高い都市中心部、そして環境プレミアムを支払う消費者の意欲に根ざしています。EU指令による2029年までのPETボトル90%回収義務化や、フランスの拡大生産者責任法などがゼロウェイストの採用を加速させています。

* 北米: 8.8%のCAGRで成長すると予測されています。カナダの連邦プラスチック登録制度や、米連邦政府による2035年までの連邦調達における使い捨てプラスチック段階的廃止へのコミットメントが、民間小売業者にも同様の転換を促しています。AI在庫スタートアップへのベンチャー投資も、店舗レベルでの食品廃棄物削減に貢献し、ゼロウェイストの利益率を向上させています。

* アジア太平洋: 規制が多様であるにもかかわらず、広大な成長余地を提供しています。シンガポール・オーストラリアグリーン経済協定は、持続可能な包装基準の相互承認を概説し、国境を越えた食料品の流れを円滑にしています。急速な都市化は需要を集中させる一方で、廃棄物インフラに負担をかけ、リフィルモデルを都市計画者にとって魅力的なものにしています。

競争環境

競争の激しさは中程度で、ニッチな専門業者と主流の食料品店がシェアを争っています。Day by Day(フランス)、Nada(カナダ)、Bulk Barn(カナダ)、The Source Bulk Foods(オーストラリア)などの初期の純粋なプレーヤーは、没入型のリフィル体験を中心にブランド価値を構築してきました。大手チェーンは、既存のスーパーマーケット内にゼロウェイスト通路を統合し、規模を活用して大量購入契約を確保し、有利なリバースロジスティクス条件を交渉しています。例えば、英国のAsdaの「Refill Zone」パイロットは、初年度にプラスチック包装を40トン削減しました。

戦略的パートナーシップも盛んです。TOMRAのハードウェアは、注文管理ベンダーNextupleのエンタープライズソフトウェアと統合され、返品地点から棚までのエンドツーエンドの可視性を可能にしています。ベンチャー支援を受けたリフィルプラットフォームが、物理的な拠点と確立されたサプライヤー契約を提供する買収を模索するなど、統合の動きも高まっています。

主要企業

* Bulk Barn

* The Source Bulk Foods

* Day by Day

* Nada

* Unverpackt

最近の業界動向

* 2025年5月: TOMRAは、QRコード追跡機能を備えた再利用可能なテイクアウト容器用の自動回収ポイントを立ち上げ、デンマークでのパイロットで85%の回収率を達成しました。

* 2024年10月: The Source Bulk Foodsは、Burwood Brickworks店でバルク製品の品揃えを拡大し、家庭廃棄物削減を目的とした500以上のゼロパッケージ製品を取り扱っています。

* 2024年10月: Nextupleは、AI/ML注文約束ツールをOrder Management Studioに強化し、バルク在庫に特化させることで、食料品店が腐敗や品切れを削減できるよう支援しています。

まとめ

ゼロウェイスト食料品店市場は、環境規制、消費者の意識向上、技術革新に支えられ、今後も力強い成長が期待されます。オンラインプラットフォームの台頭、家庭用洗剤製品の成長、再利用可能な容器モデルの普及、そして地域ごとの政策推進が、この市場の進化を加速させる主要な要因となるでしょう。競争は激化するものの、戦略的パートナーシップと技術導入が市場の成長をさらに促進すると考えられます。

「ゼロウェイスト食料品店市場」に関する本レポートは、使い捨ての一次包装を使用せず、バルク容器、液体詰め替えステーション、または再利用可能な容器返却システムを通じて食料品を提供する、実店舗、移動販売、オンラインのあらゆる小売形態を対象としています。収益は、これらのチャネルを通じて供給される主食、生鮮食品、パーソナルケア製品、家庭用洗剤、ペットフードなどの販売時点において捕捉されます。ただし、一日限りのファーマーズマーケット、6ヶ月未満の短期的な詰め替えパイロット、堆肥化可能な包装の販売は対象外です。

市場の概要と成長予測

本市場は、2025年には2,909億米ドルと評価され、2030年までに4,248.7億米ドルに達すると予測されており、年平均成長率(CAGR)は7.9%です。地域別では、厳格な使い捨てプラスチック規制に支えられ、欧州が2024年の世界収益の34.9%を占め、最大のシェアを保持しています。店舗形式別では、オンラインプラットフォームが2030年までに11.5%のCAGRで最も急速に成長する形式と見込まれています。製品カテゴリ別では、家庭用洗剤が9.9%のCAGRで最も高い成長を示すと予測されており、主食や生鮮食品を上回る勢いです。

市場の促進要因

市場成長の主な促進要因としては、以下の点が挙げられます。

* 政府による使い捨てプラスチックの禁止と課税: 112カ国以上で導入されている使い捨てプラスチックの禁止措置やデポジットリターン制度が、詰め替えおよび再利用可能容器システムの導入を加速させており、予測CAGRを約1.8%押し上げています。

* 環境意識の高いミレニアル世代とZ世代の消費者の増加: これらの世代の環境への関心の高まりが、ゼロウェイスト製品への需要を牽引しています。

* 小売業者のESG目標達成への取り組み: 多くの小売業者が環境・社会・ガバナンス(ESG)目標の一環として、ゼロウェイストの取り組みを加速させています。

* バルク/ディスペンシング技術の進化: 技術の進歩により、バルク販売やディスペンシングシステムの単位経済性が向上し、コスト効率が高まっています。

* AIを活用した廃棄削減と在庫最適化: AI技術の導入により、商品の廃棄ロスが減少し、在庫管理が効率化されています。

* 主要商業地の空き店舗再評価: 空き店舗の増加により、マイクロストア形式のゼロウェイスト店舗の開設が容易になっています。

市場の抑制要因

一方で、市場の成長を妨げる主な抑制要因も存在します。

* ディスペンシングおよびリバースロジスティクスシステムへの高額な設備投資: 初期投資の高さが、新規参入や拡大の障壁となっています。

* 厳格な食品安全・衛生規制への対応負担: 特に食品を扱う場合、厳格な規制への準拠が複雑でコストがかかります。

* 消費者にとっての「利便性のギャップ」: 従来の包装済み食料品と比較して、詰め替えモデルは消費者に手間がかかるという認識があります。

* バルク調達におけるサプライチェーンのトレーサビリティ: 大量調達における製品の追跡可能性の確保が課題となることがあります。

これらの抑制要因は、潜在的な成長率から約3.5%を削減していると分析されています。

調査方法とセグメンテーション

本レポートの調査は、政府統計、業界団体の報告書、企業情報などのデスクリサーチと、詰め替え店舗の創業者、包装機器ベンダー、大手小売チェーンのバイヤー、自治体の廃棄物管理担当者へのインタビュー、Z世代およびミレニアル世代の消費者へのオンライン調査を含む一次調査を組み合わせて実施されました。市場規模の予測には、トップダウンとボトムアップを組み合わせたハイブリッドモデルが採用されています。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 店舗形式別: 独立型ゼロウェイスト店舗、スーパーマーケット内の詰め替えコーナー、オンラインゼロウェイスト食料品プラットフォーム、移動式詰め替えトラック。

* 製品カテゴリ別: 主食(穀物、豆類など)、生鮮食品、乳製品および代替品、パーソナルケア製品および化粧品、家庭用洗剤、ペットフード。

* 包装モデル別: バルク乾燥ディスペンシング、液体詰め替えステーション、再利用可能容器デポジットリターン、包装なし生鮮食品陳列。

* 流通チャネル別: オフライン(独立型店舗、スーパーマーケット内の詰め替えコーナー)、オンライン。

* 消費者層別: ミレニアル世代、Z世代、X世代、ベビーブーマー。

* 地域別: 北米、南米、アジア太平洋、欧州、中東およびアフリカの主要国および地域。

本レポートは、ゼロウェイスト食料品市場の現状と将来の展望を包括的に捉え、意思決定者が信頼できる情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックに対する政府の禁止と課税

- 4.2.2 環境意識の高いミレニアル世代とZ世代の買い物客の増加

- 4.2.3 小売業者のESG目標がゼロウェイストパイロットを加速

- 4.2.4 バルク/ディスペンシング技術がユニットエコノミクス同等性を推進

- 4.2.5 AIを活用したロス削減と在庫最適化

- 4.2.6 主要商店街の空室再評価がマイクロストアを可能に

-

4.3 市場の阻害要因

- 4.3.1 ディスペンシングおよび逆物流システムへの高額な設備投資

- 4.3.2 厳格な食品安全/衛生規定遵守の負担

- 4.3.3 消費者の「利便性のギャップ」対包装済み食料品

- 4.3.4 バルク調達におけるサプライチェーンのトレーサビリティ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 店舗形態別

- 5.1.1 独立型ゼロウェイストストア

- 5.1.2 店内詰め替えコーナー(スーパーマーケット)

- 5.1.3 オンラインゼロウェイスト食料品プラットフォーム

- 5.1.4 移動式詰め替えトラック

-

5.2 製品カテゴリー別

- 5.2.1 主食(穀物、豆類など)

- 5.2.2 生鮮食品

- 5.2.3 乳製品および代替品

- 5.2.4 パーソナルケアおよび化粧品

- 5.2.5 家庭用洗剤

- 5.2.6 ペットフード

-

5.3 包装モデル別

- 5.3.1 バルク乾燥ディスペンシング

- 5.3.2 液体詰め替えステーション

- 5.3.3 再利用可能容器デポジット・リターン

- 5.3.4 包装なし生鮮食品陳列

-

5.4 流通チャネル別

- 5.4.1 オフライン

- 5.4.1.1 独立店舗

- 5.4.1.2 スーパーマーケット内の詰め替えコーナー

- 5.4.2 オンライン

-

5.5 消費者層別

- 5.5.1 ミレニアル世代

- 5.5.2 Z世代

- 5.5.3 X世代

- 5.5.4 ベビーブーマー世代

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 アメリカ合衆国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 インド

- 5.6.3.2 中国

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 その他のアジア太平洋諸国

- 5.6.4 ヨーロッパ

- 5.6.4.1 イギリス

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 その他のヨーロッパ諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Package Free

- 6.4.2 Nada

- 6.4.3 The Source Bulk Foods

- 6.4.4 Bulk Barn

- 6.4.5 Unverpackt

- 6.4.6 Day by Day

- 6.4.7 Original Unverpackt

- 6.4.8 Precycle

- 6.4.9 The Fillery

- 6.4.10 Greenweez

- 6.4.11 Loop (TerraCycle)

- 6.4.12 Zero & Co

- 6.4.13 The Refillery

- 6.4.14 Zero Market

- 6.4.15 Replenish Grocers

- 6.4.16 Good Club

- 6.4.17 Zero Grocery

- 6.4.18 MIWA Technologies

- 6.4.19 Refill & Co

- 6.4.20 Nada Spain*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゼロウェイスト・グロサリーストアとは、使い捨ての包装材を極力排除し、顧客が持参した容器に食料品や日用品を量り売りする形態の店舗を指します。その最大の目的は、プラスチックごみをはじめとする廃棄物の削減に貢献することです。従来のスーパーマーケットでは、ほとんどの商品が個別に包装されており、購入後に多くのごみが発生しますが、ゼロウェイスト・グロサリーストアでは、穀物、ナッツ、ドライフルーツ、スパイス、油、洗剤、シャンプーといった様々な商品を、顧客が持参した瓶や袋、タッパーなどに必要な分だけ詰めて購入することができます。これにより、消費者は無駄な包装ごみを出すことなく、環境負荷の低い消費行動を実践することが可能となります。また、必要な分だけ購入できるため、食品ロスの削減にも繋がるという利点もあります。

この種の店舗にはいくつかの種類が見られます。一つは、完全にゼロウェイストのコンセプトに特化した独立店舗です。これらの店舗は、商品の品揃えから店舗運営の細部に至るまで、廃棄物削減を徹底しています。二つ目は、既存のオーガニックストアや自然食品店、あるいは一部のスーパーマーケット内に設けられたゼロウェイストコーナーです。ここでは、一部の商品のみが量り売りで提供され、従来の買い物と組み合わせて利用できるハイブリッドな形態です。三つ目は、オンラインストアや移動販売車による形態です。オンラインストアでは、リターナブル容器での配送や、顧客が店舗に容器を返却するシステムを採用している場合があります。移動販売車は、特定の地域を巡回し、地域住民にゼロウェイストな買い物の機会を提供します。これらの多様な形態は、それぞれの地域や顧客層のニーズに合わせて、ゼロウェイストの選択肢を広げています。

ゼロウェイスト・グロサリーストアの利用方法はシンプルですが、顧客にはいくつかの準備が求められます。まず、買い物に行く際には、購入したい商品の種類と量に合わせて、清潔な容器(瓶、タッパー、布袋など)を持参します。店舗に到着したら、持参した容器の重さを計量し、その風袋重量を記録します。次に、陳列されたバルク商品の中から欲しいものを選び、容器に詰めます。液体商品の場合には、専用のディスペンサーを使って充填します。最後に、商品を詰めた容器をレジに持っていき、風袋重量を差し引いた商品の正味重量に基づいて料金を支払います。店舗によっては、容器を忘れた顧客のために、リターナブル容器や紙袋などを提供している場合もあります。また、単なる商品の販売だけでなく、環境問題に関する情報提供やワークショップの開催、地域コミュニティの交流の場としての役割を果たす店舗も少なくありません。

関連技術としては、まず正確な計量を行うためのデジタルスケールが不可欠です。これは、顧客が持参した容器の風袋重量を正確に測定し、商品の正味重量を算出するために使用されます。次に、液体洗剤や食用油などを衛生的に供給するための専用ディスペンサーやポンプシステムがあります。これらは液体の飛散を防ぎ、適切な量を計量して充填できるように設計されています。また、在庫管理や販売データを効率的に処理するためのPOS(販売時点情報管理)システムも重要です。バルク商品の特性上、在庫の変動が細かくなるため、適切な在庫管理ソフトウェアが求められます。将来的には、IoT技術を活用したスマートディスペンサーや、顧客の購入履歴に基づいたパーソナライズされたリフィル提案システムなども導入される可能性があります。衛生管理の観点からは、容器の洗浄・殺菌設備や、食品の品質を保つための適切な保存環境を維持する技術も重要となります。

市場背景としては、近年、世界的に高まる環境意識が挙げられます。特にプラスチックごみによる海洋汚染や生態系への影響が深刻化する中で、使い捨てプラスチックの使用を減らそうという動きが加速しています。消費者の間でも、環境に配慮した商品やサービスを選ぶ「エシカル消費」への関心が高まっており、ゼロウェイスト・グロサリーストアはそのニーズに応える形で登場しました。また、国や自治体によるプラスチック規制の強化や、SDGs(持続可能な開発目標)への関心の高まりも、この市場の成長を後押ししています。従来の大量生産・大量消費・大量廃棄の経済モデルから、循環型経済への移行を目指す社会的な潮流の中で、ゼロウェイスト・グロサリーストアは、具体的な行動変容を促す重要な役割を担っています。特に、新型コロナウイルス感染症のパンデミック以降、食の安全や地産地消、サプライチェーンの透明性への関心が高まったことも、地域に根差したゼロウェイストストアへの注目を集める要因となりました。

今後の展望としては、ゼロウェイスト・グロサリーストアは、持続可能な社会の実現に向けた重要な選択肢として、さらなる成長が期待されます。一方で、いくつかの課題も存在します。一つは、衛生管理と食品安全性の確保です。顧客が持参する容器の清潔さや、バルク商品の適切な保存方法について、より厳格な基準と啓発が求められます。二つ目は、利便性の向上です。顧客が容器を持参する手間や、店舗での計量作業に時間がかかることが、忙しい現代人にとって障壁となる可能性があります。このため、よりスムーズな購入体験を提供するための工夫や、容器の貸し出し・回収サービスなどの拡充が重要です。三つ目は、サプライチェーンの構築です。生産者から店舗まで、包装なしで商品を供給する仕組みを確立することは容易ではなく、多くの協力関係が必要です。しかし、これらの課題を克服し、テクノロジーの活用や、地域コミュニティとの連携を深めることで、ゼロウェイスト・グロサリーストアは、より多くの消費者に受け入れられ、持続可能なライフスタイルを普及させる中心的な存在となるでしょう。将来的には、一般的なスーパーマーケットにもゼロウェイストの概念がより広く取り入れられ、包装ごみのない買い物が当たり前になる社会の実現に貢献することが期待されます。