LIMS市場規模・シェア分析、成長動向と予測(2025-2030年)

本レポートはLIMSベンダーを対象とし、市場はコンポーネント別(ソフトウェア、サービス)、製品タイプ別(汎用LIMSなど)、展開モデル別(オンプレミス、ウェブホスト型、クラウドベース)、企業規模別(大規模ラボネットワークなど)、アプリケーション別(創薬・前臨床、臨床試験・バイオアナリシスなど)、エンドユーザー別(製薬・バイオテクノロジー企業など)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

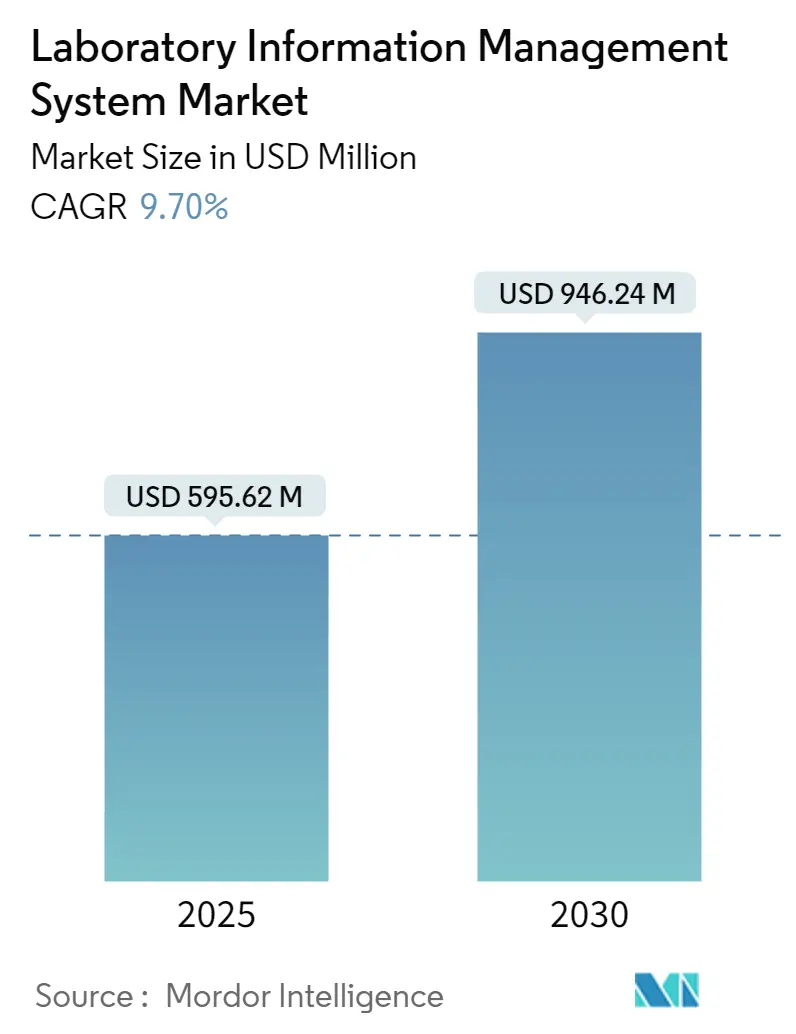

ラボ情報管理システム(LIMS)市場は、2025年には5億9,562万米ドルに達し、2030年には9億4,624万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.70%です。この成長は、研究および品質管理ラボにおける継続的なデジタル化、規制検査におけるエンドツーエンドのデータトレーサビリティの重視、およびAIワークフローの導入によって推進されています。北米が最大の市場シェアを占める一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要な市場セグメントの動向は以下の通りです。

* コンポーネント別: 2024年にはサービスが52%の市場シェアを占め、クラウドネイティブソフトウェアの収益は2030年までに10.8%のCAGRで拡大すると予測されています。

* 展開モデル別: 2024年にはオンプレミス型が55%の収益シェアを占めましたが、クラウド/SaaS型は2025年から2030年にかけて10.2%のCAGRで進展すると予測されています。

* 製品タイプ別: 2024年には汎用プラットフォームが63%の市場規模を占め、製薬特化型ソリューションは2030年までに10.5%のCAGRで成長すると予想されています。

* アプリケーション別: 2024年には製造品質管理が40%の市場規模を占め、細胞・遺伝子治療ラボは同期間に10.9%のCAGRで拡大する見込みです。

* 地域別: 2024年には北米が35%の市場シェアを維持し、アジア太平洋地域は2030年までに11.3%のCAGRを記録…を記録すると予測されています。

これらの市場セグメントの動向は、業界全体の成長と技術革新の方向性を示しており、特にクラウドベースのソリューションや特定の製品タイプ、アプリケーション分野での顕著な拡大が見込まれます。市場参加者は、これらのトレンドを理解し、戦略的な意思決定に活用することが重要です。

このレポートは、ラボ情報管理システム(LIMS)市場に関する包括的な分析を提供しています。LIMS市場は、ライフサイエンス、産業、公共部門のラボにおいて、サンプル追跡、ワークフロー自動化、データ保存、および規制に準拠したレポート生成を目的として導入されるソフトウェア中心のプラットフォームと、関連する導入・サポートサービスで構成されます。狭義の臨床ラボ情報システム(LIS)は本調査の対象外とされています。

市場規模と成長予測

LIMS市場は、2025年には5億9562万米ドルに達し、2030年までに9億4624万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.70%と見込まれています。2025年時点での市場規模は5億9562万米ドルと推定されています。この力強い成長は、ラボワークフローのデジタル化の進展、データ整合性に対する規制の重視、およびAIを活用した分析の採用拡大によって推進されています。

市場の推進要因

LIMS市場の成長を牽引する主な要因は以下の通りです。

* 医薬品・バイオテクノロジーR&Dパイプラインの急速な成長: 新薬開発やバイオテクノロジー研究の活発化に伴い、ラボデータの効率的な管理と追跡の必要性が高まっています。

* バイオバンキングの需要増加: 生体試料の収集、保存、管理の重要性が増しており、LIMSはこれらのプロセスを効率化します。

* AI対応ゲノム検査ワークフローによる精密医療ラボでのLIMS需要増: 精密医療分野におけるAIを活用したゲノム検査の普及が、LIMSの導入を加速させています。

* 契約研究・製造アウトソーシング(CROs/CDMOs)の採用増加: 医薬品開発のアウトソーシングが進む中で、CROsやCDMOsにおけるLIMSの活用が不可欠となっています。

* 分散型臨床試験の急速な拡大と遠隔サンプルロジスティクスの必要性: 分散型臨床試験の増加に伴い、遠隔地からのサンプル管理と追跡のためのLIMSの需要が高まっています。

* 精密農業土壌微生物分析ラボでのLIMS導入: 農業分野においても、土壌微生物分析の効率化のためにLIMSが導入され始めています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高い総所有コスト(TCO)と長期にわたるバリデーション: LIMSの導入には高額な初期費用と、規制要件を満たすための長期的なバリデーションプロセスが必要です。

* レガシーラボ情報システムや多様な機器インターフェースとの相互運用性の課題: 既存のシステムや多種多様なラボ機器との連携において、相互運用性の問題が発生することがあります。

* データセキュリティと主権に関する懸念: 機密性の高いラボデータのセキュリティ確保と、データ主権に関する懸念が導入の障壁となることがあります。

* バイオインフォマティクス人材の不足が高度なLIMS導入を遅らせる: 高度なLIMS機能を最大限に活用するための専門的なバイオインフォマティクス人材が不足している現状があります。

市場セグメンテーション

本レポートでは、LIMS市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* コンポーネント別: ソフトウェアとサービスに分けられ、2024年にはサービスが52%のシェアを占め、市場を牽引しています。これは、バリデーション、統合、継続的な最適化サポートの必要性によるものです。

* 製品タイプ別: 広範/多目的LIMSと製薬特化LIMSに分類されます。

* 導入モデル別: オンプレミス、ウェブホスト、クラウドベースの3種類があります。

* 企業規模別: 大規模ラボネットワークと中小規模ラボに分けられます。

* アプリケーション別: 創薬・前臨床、臨床試験・生体分析、製造品質管理(QC)、バイオバンキング・サンプル追跡が含まれます。特に、細胞・遺伝子治療ラボは、患者固有のChain-of-Identity管理や製造実行システムとの統合の必要性から、年平均成長率10.9%で最も急速に拡大しているアプリケーション分野です。

* エンドユーザー別: 製薬・バイオテクノロジー企業、契約研究・開発・製造機関(CROs/CDMOs)、学術医療・研究機関、病院・臨床診断ラボが主なエンドユーザーです。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東(GCC、南アフリカ、その他中東)、南米(ブラジル、アルゼンチン、その他南米)に分類され、各地域の市場動向が分析されています。

調査方法論の信頼性

本レポートの調査方法論は、高い信頼性と透明性を確保するために多角的なアプローチを採用しています。一次調査では、製薬QCラボのQAマネージャー、LIMS製品担当者、CRO ITディレクター、独立系バリデーションコンサルタントへのインタビューやアンケートを実施しています。二次調査では、米国FDA 510(k)データベース、Eurostat R&D支出ファイル、ILACのラボ認定リスト、UN Comtradeの輸出入コード、業界団体のホワイトペーパーなどの一次情報源に加え、企業報告書、機器ベンダーの投資家向け資料、ラボ自動化トレンドに関する査読済み論文などを活用しています。市場規模算出と予測は、グローバルなラボ数をセグメントと地域別に再構築し、ベンチ数やデータコンプライアンスレベルに応じた平均LIMS支出曲線を乗じるトップダウンアプローチと、サプライヤーの収益集計やアクティブライセンス数と平均販売価格(ASP)を掛け合わせるボトムアップ検証を組み合わせて行われています。データは毎年更新され、重要なイベント発生時には中間的な改訂が行われます。

Mordor IntelligenceのLIMS市場ベースラインは、LIMSに特化し、ソフトウェアのみを対象とし、年次で更新されるため、検証可能なラボ数と支出比率に基づいた透明性の高いデータを提供し、意思決定者の信頼を得ています。他社のレポートでは、LISやELNモジュールを含んだり、ハードウェアサービスや複数年保守費用を計上したり、地域間で一律のASPを適用したり、更新頻度が低い場合があるため、数値に差異が生じることがあります。

競争環境と将来展望

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびThermo Fisher Scientific Inc.、LabWare Inc.、LabVantage Solutions Inc.、Abbott Informatics (STARLIMS)などを含む主要企業の詳細なプロファイルが提供されています。また、市場における未開拓分野や未充足ニーズの評価を通じて、将来の市場機会と展望についても分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医薬品およびバイオテクノロジーの研究開発パイプラインの急速な成長

- 4.2.2 バイオバンキングへの需要の高まり

- 4.2.3 AI対応のゲノム検査ワークフローが精密医療ラボにおけるLIMS需要を促進

- 4.2.4 契約研究および製造アウトソーシングの採用の増加

- 4.2.5 リモートサンプルロジスティクスを必要とする分散型臨床試験の急速な拡大

- 4.2.6 精密農業の土壌マイクロバイオーム分析ラボにおけるLIMSの導入

-

4.3 市場の阻害要因

- 4.3.1 高い総所有コストと長期にわたる検証

- 4.3.2 レガシーなラボ情報システムおよび異種機器インターフェースとの相互運用性の課題

- 4.3.3 データセキュリティと主権に関する懸念

- 4.3.4 バイオインフォマティクス人材の不足が高度なLIMS導入を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 製品タイプ別

- 5.2.1 広範な/多目的LIMS

- 5.2.2 製薬特化型LIMS

-

5.3 導入モデル別

- 5.3.1 オンプレミス

- 5.3.2 ウェブホスト型

- 5.3.3 クラウドベース

-

5.4 企業規模別

- 5.4.1 大規模ラボネットワーク

- 5.4.2 中小規模ラボ

-

5.5 アプリケーション別

- 5.5.1 創薬・前臨床

- 5.5.2 臨床試験・生体分析

- 5.5.3 製造品質管理(QC)

- 5.5.4 バイオバンキング・サンプル追跡

-

5.6 エンドユーザー別

- 5.6.1 製薬・バイオテクノロジー企業

- 5.6.2 受託研究・開発・製造機関(CROs / CDMOs)

- 5.6.3 学術医療・研究機関

- 5.6.4 病院・臨床診断ラボ

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 サーモフィッシャーサイエンティフィック社

- 6.4.2 ラボウェア社

- 6.4.3 ラボバンテージソリューションズ社

- 6.4.4 アボットインフォマティクス(STARLIMS)

- 6.4.5 オートスクライブインフォマティクス

- 6.4.6 アクセラレイテッドテクノロジーラボラトリーズ社

- 6.4.7 ジェノロジクス(イルミナ社)

- 6.4.8 ラブリンクス社

- 6.4.9 シーメンスヘルシニアーズAG

- 6.4.10 ダッソー・システムズSE(BIOVIA)

- 6.4.11 アジレント・テクノロジー社

- 6.4.12 ウォーターズコーポレーション(NuGenesis)

- 6.4.13 パーキンエルマー社(Signals Notebook)

- 6.4.14 サーナー社(オラクルヘルス)

- 6.4.15 クリニシスグループ社

- 6.4.16 サンクエストインフォメーションシステムズ社

- 6.4.17 ブロムシステムGmbH

- 6.4.18 サピオサイエンスLLC

- 6.4.19 ベンチリング社

- 6.4.20 オシマムバイオソリューションズ社

- 6.4.21 コンピューティングソリューションズ社

- 6.4.22 ラボワークスLLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

LIMSとは、Laboratory Information Management Systemの略称であり、日本語では「ラボ情報管理システム」と訳されます。これは、試験所や研究室におけるあらゆる情報を効率的かつ体系的に管理するためのソフトウェアシステムです。具体的には、検体の登録から追跡、試験の計画と実行、結果の記録と解析、品質管理、機器の管理、さらには規制要件への準拠まで、ラボのワークフロー全体をデジタル化し、自動化することを目的としています。LIMSを導入することで、手作業によるエラーの削減、データの一貫性と信頼性の向上、作業効率の最適化、そして迅速な意思決定支援が可能となります。

LIMSにはいくつかの種類があり、その導入形態や機能の特化度によって分類できます。導入形態としては、自社のサーバーにシステムを構築する「オンプレミス型」、インターネット経由でサービスを利用する「クラウド型(SaaS)」、そして両者を組み合わせた「ハイブリッド型」があります。クラウド型は初期費用を抑えられ、場所を選ばずにアクセスできる利点がありますが、データセキュリティやカスタマイズの柔軟性が課題となることもあります。機能の特化度では、特定の産業や試験内容に特化した「業界特化型LIMS」と、幅広い用途に対応できる汎用的な「汎用型LIMS」が存在します。例えば、製薬業界向けのLIMSは、FDAの規制(21 CFR Part 11など)への準拠機能が強化されている一方、環境分析向けのLIMSは、多数の検体を迅速に処理し、規制基準との比較を行う機能が重視されます。

LIMSの用途は非常に多岐にわたり、様々な産業分野の試験所や研究室で活用されています。製薬・バイオテクノロジー分野では、新薬の研究開発、臨床試験、品質管理、安定性試験などにおいて、膨大な検体とデータの管理、トレーサビリティの確保、規制要件への対応に不可欠です。環境分析分野では、水質、土壌、大気中の汚染物質の分析、排出基準の遵守状況のモニタリングに利用され、迅速かつ正確なデータ報告が求められます。食品・飲料業界では、製品の品質管理、安全性試験、栄養成分分析、アレルゲン検出など、消費者の健康と安全を守るための厳格な検査プロセスを支援します。化学・石油化学分野では、原材料の受け入れ検査から最終製品の品質保証まで、製品の一貫した品質を維持するために活用されます。臨床検査分野では、患者検体の管理、検査結果の追跡、診断支援、そして医療機関間のデータ連携に貢献しています。法医学分野では、証拠品の厳格な管理、DNA分析、薬物スクリーニングなど、法的証拠としてのデータの信頼性を確保するために重要な役割を果たします。製造業の品質保証・品質管理(QA/QC)部門でも、原材料や中間製品、最終製品の検査データを一元管理し、品質基準への適合性を確認するために広く導入されています。

LIMSは単独で機能するだけでなく、他の様々な関連技術やシステムと連携することで、その価値を最大限に発揮します。代表的なものとしては、実験計画や生データの記録、知的財産の保護を目的とする「ELN(Electronic Lab Notebook:電子実験ノート)」があります。LIMSが検体と結果の管理に重点を置くのに対し、ELNは実験の詳細な手順や考察を記録する役割を担い、両者の連携により研究開発のトレーサビリティが向上します。また、実験手順の自動化と機器からのデータ自動収集を行う「LES(Laboratory Execution System)」や、クロマトグラフィー機器のデータ取得・処理に特化した「CDS(Chromatography Data System)」との連携も一般的です。さらに、企業の基幹業務を統合管理する「ERP(Enterprise Resource Planning)」システムとは、資材調達や在庫管理、財務情報との連携を通じて、ラボ運営の効率化を図ります。品質管理プロセス全体を管理する「QMS(Quality Management System)」や、科学データの長期保存と管理を行う「SDMS(Scientific Data Management System)」との統合も進んでいます。近年では、各種分析機器との自動データ連携を強化し、手動入力によるエラーを排除する動きや、AI(人工知能)や機械学習(ML)を活用してデータ解析の高度化、予測分析、異常検知を行う試みも活発になっています。

LIMS市場は、いくつかの要因によって成長を続けています。まず、製薬、食品、環境などの各産業における規制要件の強化が挙げられます。GxP、ISO 17025、FDA 21 CFR Part 11といった厳格な規制への準拠が求められる中で、LIMSはデータインテグリティとトレーサビリティを確保するための不可欠なツールとなっています。次に、研究開発活動の活発化と、それに伴うデータ量の爆発的な増加があります。膨大なデータを効率的に管理し、そこから価値ある情報を引き出すためにLIMSの重要性が増しています。また、ラボの効率化と自動化へのニーズの高まりも市場を牽引しています。人件費の削減、スループットの向上、エラーの最小化を目指し、多くのラボがLIMSの導入を検討しています。クラウドベースLIMSの普及も、初期導入コストの障壁を下げ、中小規模のラボでも導入しやすくなったことで市場拡大に貢献しています。一方で、導入コストや既存システムとの統合の複雑さ、ユーザーのトレーニング、高度なカスタマイズの必要性、そしてデータセキュリティとプライバシーの確保といった課題も存在します。

将来の展望として、LIMSはさらなる進化を遂げると予想されます。最も顕著なトレンドの一つは、クラウド化の加速です。クラウドベースLIMSは、アクセシビリティ、スケーラビリティ、コスト効率の面で優れており、今後もその採用が拡大するでしょう。これにより、リモートワークや分散型ラボ環境でのデータ共有とコラボレーションがより容易になります。AIや機械学習の活用は、LIMSの機能を大きく変革する可能性を秘めています。例えば、過去のデータから試験結果を予測したり、異常値を自動で検知したり、最適な試験条件を提案したりすることで、研究開発の効率と精度が飛躍的に向上するでしょう。また、IoT(モノのインターネット)技術やラボ自動化システム(ロボティクスなど)との連携も一層強化され、「スマートラボ」の実現に向けた中核システムとしての役割を担うようになります。これにより、機器からのデータ収集が完全に自動化され、人間の介入を最小限に抑えた効率的なワークフローが構築されます。さらに、LIMSはモジュール化やマイクロサービス化が進み、ユーザーが必要な機能だけを選択してシステムを構築できるようになることで、より柔軟でカスタマイズ性の高いソリューションが提供されるようになるでしょう。ユーザーエクスペリエンスの向上も重要な要素であり、直感的で使いやすいインターフェースやモバイルデバイスからのアクセス対応が進むことで、利用者の利便性が高まります。データインテグリティとセキュリティの強化は引き続き最優先事項であり、規制要件の進化に対応しながら、データの信頼性と安全性を確保するための技術開発が進められます。最終的には、特定の産業や研究分野のニーズに特化した、より高度でインテリジェントなLIMSソリューションが進化していくと考えられます。