債券市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

世界の債券市場は、種類(国債、地方債、社債、ハイイールド債、住宅ローン担保証券など)、発行体(公的部門、民間部門)、セクター(エネルギー・公益事業、テクノロジー、メディア・通信、ヘルスケア、消費財、産業、不動産など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

債券市場の概要:2025年から2030年の成長トレンドと予測

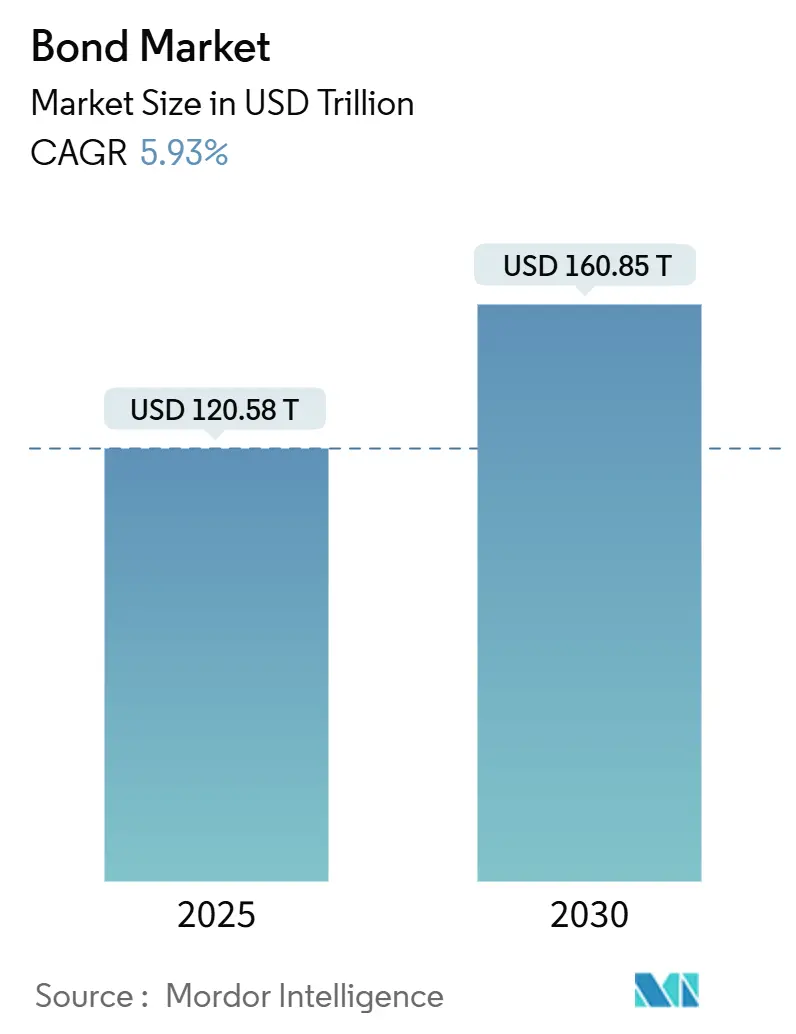

世界の債券市場は、2025年には120.58兆米ドルの規模に達し、2030年までに160.85兆米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.93%が見込まれています。この市場の拡大は、中央銀行デジタル通貨(CBDC)を用いたリアルタイム決済の試験運用、トークン化された債券発行の増加、および複数の国の中央銀行における金融緩和サイクルの同期による政策金利の引き下げによって推進されています。同時に、インフレ期待の安定化が戦略的な債券配分を再活性化させ、機関投資家は負債との整合性を図り、より高いクーポンを確保するために、短期現金同等物から長期証券へとシフトしています。

主要な市場動向と洞察

市場を牽引する要因:

* 世界的なインフレ期待の安定化(CAGRへの影響:+1.2%): パンデミック後のインフレ率が低下し、中央銀行が協調的な金融緩和サイクルを開始したことで、投資家はプラスの実質リターンを求めて名目利回りが十分に高い債券に引き付けられています。ポートフォリオマネージャーはデュレーションを長期化し、現金から投資適格債券へとシフトしています。

* 機関投資家による負債対応資産への再配分(CAGRへの影響:+0.8%): 年金基金や保険会社は、数十年先の負債とキャッシュフローを一致させるため、長期証券への投資を積極的に進めています。ソブリン債や高格付け社債の実質利回りがプラスであることは、債券の収益生成能力を回復させ、リスクの高い代替資産を追求する必要性を低減しています。

* 新興市場現地通貨建て債券のグローバル指数への組み入れ(CAGRへの影響:+0.6%): インドのJPモルガン政府債券指数への組み入れは、1,000億米ドルのパッシブ資金流入を促し、流通市場の流動性を高め、売買スプレッドを縮小すると予想されています。同様の動きはインドネシアやベトナムでも見られ、現地市場の改革を加速させています。

* ESGラベル付き債券の採用拡大(CAGRへの影響:+0.4%): 地政学的な不確実性により2025年の新規発行額は前年比で減少していますが、中期的なパイプラインは堅調です。グリーンボンドは持続可能な発行全体の58%を占め、欧州連合のグリーンボンド基準によって分類の明確性が提供されています。

* 分散型台帳プラットフォーム上でのトークン化された債券発行(CAGRへの影響:+0.3%): 欧州中央銀行(ECB)とクリアストリームによるトークン化債券の試験運用は、分散型台帳インフラが取引後の摩擦と手作業による処理コストを削減できることを示しており、さらなるイノベーションを促進しています。

* 中央銀行デジタル通貨(CBDC)のリアルタイム決済を可能にする試験運用(CAGRへの影響:+0.2%): CBDCの試験運用は、決済効率の向上に貢献し、債券市場の成長を後押ししています。

市場を抑制する要因:

* イールドカーブのスティープ化によるデュレーション延長リスク(CAGRへの影響:-0.9%): 金融引き締めが続く中、連邦準備制度理事会(FRB)が大規模な買い手として不在であることは、供給主導のカーブスティープ化を増幅させ、投資家をクーポン収入を超える評価損にさらす可能性があります。

* フロンティア経済におけるソブリン債務の持続可能性への懸念(CAGRへの影響:-0.7%): フロンティア諸国は合計29兆米ドルの債務を抱えており、世界的な実質金利の上昇は借り換えリスクを高めています。ソブリン・銀行間の連関は、国内銀行が政府債券の集中保有をすることが多いため、システミックな圧力を高めます。

* 銀行のトレーディング帳簿に対する自己資本比率規制の強化(バーゼルIV)(CAGRへの影響:-0.5%): バーゼルIVによるトレーディング帳簿への自己資本賦課は、従来の銀行にとってバランスシートコストを増加させ、アルゴリズムプラットフォームへの移行を促しています。

* 新興市場における長期ヘッジ手段の不足(CAGRへの影響:-0.3%): 新興市場では長期ヘッジ手段が不足しており、これが流動性を抑制し、市場全体の成長を妨げる要因となっています。

セグメント分析

* タイプ別:

* 国債(Treasury Bonds): 2024年には市場全体の45.4%を占め、グローバル債券市場における信用スプレッドの価格設定の主要な参照曲線となっています。投資家は流動性管理、担保、リスクフリーヘッジのために国債を引き続き利用しています。

* ハイイールド債(High-Yield Bonds): 2024年には米国で52.4%、欧州で85.9%増加し、2030年までのCAGRは8.41%と予測されています。借り手は満期到来に先立って借り換えを前倒ししています。

* 社債(Corporate Bonds): 2024年には発行額が1兆米ドルを超え、変動利付債の需要も急増しています。

* 住宅ローン担保証券(Mortgage-Backed Securities): 安定した買い支えを維持しています。

* 全体として、安全資産への逃避と利回り追求という二極化した状況が共存し、市場全体の成長を支えています。

* 発行体別:

* 公共部門(Public Sector Issuers): 2024年には発行額の50.1%を占め、大規模なソブリン資金調達プログラムや主要中央銀行による量的緩和の再投資を反映しています。

* 民間部門(Private Sector Issuers): 2030年までのCAGRは7.62%と予測されており、企業が有利な長期クーポンを確保し、設備投資のコミットメントに対応することで、より速い成長が見込まれています。

* セクター別:

* 不動産・REITs(Real Estate & REITs): 2024年には市場全体の32.1%を占めましたが、キャップレートの上昇やオフィス価格の下落により、担保評価が低下しています。

* テクノロジー・メディア・通信(TMT): AIデータセンターの資金調達に牽引され、6.51%のCAGRで成長しています。デジタルインフラ債券が伝統的な不動産資産に取って代わる可能性があります。

* 公益事業(Utilities): 再生可能エネルギーへのコミットメントを資金調達するため、発行額が18%増加しています。

* ヘルスケア(Healthcare): 防御的なセクターとして堅調です。

* 一般消費財(Consumers): マージン圧縮に直面しています。

地域分析

* 北米: 2024年には世界の債券市場の39.4%を占めました。深い国債および政府機関債市場は担保を提供し、米ドルの基軸通貨としての役割が国境を越えた流動性を確保しています。

* アジア太平洋: 2030年までのCAGRは6.73%と予測されており、主要な成長エンジンとなるでしょう。インドのJPモルガンGBI-EM指数への完全組み入れは、1,000億米ドルの新たな資金流入を促しています。中国は、相対的な利回り魅力から外国人投資家が株式からオンショア債券に移行する中で堅調を維持しています。

* 欧州: 2025年には過去最高のソブリン資金調達カレンダーに直面し、スプレッド拡大のリスクがありますが、ECBによる2024年半ば以降の累計75ベーシスポイントの利下げが流通市場の評価を安定させています。

* 南米: コモディティ価格の上昇を利用してインフラ債券を発行していますが、アルゼンチンやコロンビアの財政の脆弱性が期間を制約しています。

* 中東・アフリカ: 湾岸協力会議(GCC)加盟国は炭化水素のキャッシュフローを利用してスクークを発行していますが、サハラ以南のいくつかの国はソブリン債務再編シナリオに直面し、市場アクセスが制限されています。

競争環境

世界の債券市場は適度に細分化されていますが、マーケットメイキングはシタデル・セキュリティーズやジェーン・ストリートなどの電子ディーラーに集中しつつあります。バーゼルIVによるトレーディング帳簿への自己資本賦課は、従来の銀行のバランスシートコストを増加させ、より低いレバレッジでリスクを管理できるアルゴリズムプラットフォームへの移行を促しています。トークン化は戦略的な差別化要因として浮上しており、ECBの試験運用ではリアルタイム決済とバランスシート圧縮が実証され、マッキンゼーは2030年までにトークン化された債券の残高が1兆米ドルを超える可能性があると推定しています。

最近の業界動向

* 2025年6月: ECBとクリアストリームは、ドイツ初の機関投資家向け分散型台帳決済として、500万ユーロのトークン化債券を実際の中央銀行マネーで決済しました。

* 2025年2月: インドはJPモルガンGBI-EM指数への完全組み入れを完了し、パッシブ資金流入を誘発し、他の新興市場改革のテンプレートを設定しました。

* 2024年12月: 世界銀行は、準備金管理者から応募超過となった12.5億米ドルのSOFR連動型変動利付持続可能な開発債券を発行しました。

* 2024年11月: ジニーメイは2024年8月に400億米ドルの住宅ローン担保証券を発行し、ファニーメイとフレディマックの発行額を上回りました。

これらの要因が複合的に作用し、世界の債券市場は今後も成長を続けると予測されています。

このレポートは、債券市場に関する包括的な分析を提供しています。債券とは、政府または企業が発行する、貸付金と所定の利率での利息の返済を約束する公式文書と定義されています。本レポートでは、市場の動向、様々なセグメントや地域における新たなトレンド、多様な製品および用途タイプに関する洞察を深く掘り下げています。また、主要なプレイヤーと競争環境についても詳細に分析しています。

世界債券市場は、2025年に120.58兆米ドルと評価されており、2030年までに160.85兆米ドルに拡大すると予測されています。特に、ハイイールド債は、企業の借り換えニーズと、金利低下環境下での利回りプレミアムに対する投資家の意欲に支えられ、年平均成長率8.41%で国債よりも速い成長を遂げています。地域別では、インドの指数組み入れと中国の継続的な拡大に牽引され、アジア太平洋地域が2030年まで年平均成長率6.73%で最も速い成長を遂げると見込まれています。

市場の主な推進要因としては、以下の点が挙げられます。

* 世界的なインフレ期待の安定化が債券への資金配分を後押ししていること。

* 機関投資家が負債対応型資産への再配分を進めていること。

* 新興市場の現地通貨建て債券がグローバル指数に組み入れられていること。

* ESGラベル付き債券(グリーン、ソーシャル、サステナビリティ・リンク債)の採用が拡大していること。

* 分散型台帳プラットフォーム上でのトークン化された債券発行が増加していること。

* 中央銀行デジタル通貨(CBDC)のパイロットプログラムがリアルタイム決済を可能にしていること。

一方で、市場の阻害要因としては、以下の点が指摘されています。

* イールドカーブのスティープ化によるデュレーション延長リスク。

* フロンティア経済におけるソブリン債務の持続可能性に関する懸念。

* バーゼルIVによる銀行およびトレーディング勘定に対する自己資本比率の引き上げ。

* 発展途上市場における長期ヘッジ手段の不足。

技術的な側面では、債券のトークン化が市場運用に大きな影響を与えると予測されています。これにより、決済サイクルがほぼリアルタイムに短縮され、運用リスクが低減し、ディーラーの資本が解放されると期待されています。欧州中央銀行(ECB)のパイロットプログラムでその実現可能性が証明されており、マッキンゼーは2030年までに1兆米ドル相当のトークン化債券が発行されると予測しています。

本レポートでは、債券市場を以下の主要なセグメントに分けて分析しています。

* 種類別: 国債、地方債、社債、ハイイールド債、住宅ローン担保証券(MBS)、その他(変動利付債、ゼロクーポン債、コーラブル債など)。

* 発行体別: 公共部門、民間部門。

* セクター別: エネルギー・公益事業、テクノロジー・メディア・通信、ヘルスケア・医薬品、消費財(生活必需品・裁量品)、産業、不動産・REIT、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

これらの各セグメントについて、市場規模と予測が米ドル建てで提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が含まれており、モルガン・スタンレー、ウェルズ・ファーゴ、米国財務省、日本政府、UBSグループ、JPモルガン・チェース、ゴールドマン・サックス・グループ、ブラックロック、HSBCホールディングス、バンク・オブ・アメリカ、BNPパリバ、シティグループ、ドイツ銀行、マイクロソフト、ベライゾン・コミュニケーションズといった主要な金融機関、政府機関、企業が主要プレイヤーとして挙げられています。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なインフレ期待の安定化が債券配分を支援

- 4.2.2 負債対応資産への機関投資家の資産再配分

- 4.2.3 世界指数への新興市場現地通貨建て債券の組み入れ

- 4.2.4 ESGラベル付き(グリーン、ソーシャル、サステナビリティ・リンク)債券の採用拡大

- 4.2.5 分散型台帳プラットフォームでのトークン化債券発行

- 4.2.6 リアルタイム決済を可能にする中央銀行デジタル通貨のパイロット

-

4.3 市場の阻害要因

- 4.3.1 イールドカーブの急勾配化によるデュレーション延長リスク

- 4.3.2 フロンティア経済におけるソブリン債務の持続可能性に関する懸念

- 4.3.3 銀行およびトレーディング勘定に対する自己資本規制の強化(バーゼルIV)

- 4.3.4 発展途上市場における長期ヘッジ手段の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値、USD兆)

-

5.1 種類別

- 5.1.1 国債

- 5.1.2 地方債

- 5.1.3 社債

- 5.1.4 ハイイールド債

- 5.1.5 住宅ローン担保証券

- 5.1.6 その他(変動利付債、ゼロクーポン債、コーラブル債)

-

5.2 発行体別

- 5.2.1 公共部門

- 5.2.2 民間部門

-

5.3 セクター別

- 5.3.1 エネルギー・公益事業

- 5.3.2 テクノロジー、メディア・通信

- 5.3.3 ヘルスケア・医薬品

- 5.3.4 消費財(生活必需品・一般消費財)

- 5.3.5 資本財・サービス

- 5.3.6 不動産・REIT

- 5.3.7 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア

- 5.4.4.7 インドネシア

- 5.4.4.8 その他のアジア太平洋地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 モルガン・スタンレー

- 6.4.2 ウェルズ・ファーゴ

- 6.4.3 米国財務省(ソブリン)

- 6.4.4 日本政府

- 6.4.5 UBSグループAG

- 6.4.6 ソシエテ・ジェネラル

- 6.4.7 クレディ・スイス・グループAG

- 6.4.8 サウジアラムコ

- 6.4.9 バークシャー・ハサウェイ

- 6.4.10 中華人民共和国

- 6.4.11 JPモルガン・チェース

- 6.4.12 ゴールドマン・サックス・グループ

- 6.4.13 ブラックロック

- 6.4.14 HSBCホールディングス

- 6.4.15 バンク・オブ・アメリカ

- 6.4.16 BNPパリバ

- 6.4.17 シティグループ

- 6.4.18 ドイツ銀行

- 6.4.19 クレディ・アグリコル

- 6.4.20 バークレイズ

- 6.4.21 欧州連合およびEFSF/ESM

- 6.4.22 AT&T

- 6.4.23 マイクロソフト

- 6.4.24 ベライゾン・コミュニケーションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

債券とは、国や地方公共団体、企業などが資金調達のために発行する有価証券です。投資家は債券を購入することで、発行体にお金を貸し付け、その対価として定期的な利息(クーポン)を受け取り、満期時には元本が償還されることを期待します。発行体にとっては銀行融資以外の資金調達手段であり、投資家にとっては比較的安定した収益を期待できる金融商品です。債券には「額面金額」「利率」「償還日」「発行体」といった主要情報が明記され、これに基づき取引されます。株式とは異なり、債券は発行体の所有権ではなく債権者としての権利を付与し、発行体破綻時も株式より弁済順位が高いのが特徴です。

債券には、発行体、利払い方法、償還方法など多様な分類があります。発行体別では、国債、地方債、社債、国際機関債などがあり、国債は信用リスクが最も低いとされます。利払い方法別では、利率が一定の固定利付債、市場金利に連動する変動利付債、利息がなく額面より低い価格で発行され満期時に額面で償還される割引債(ゼロクーポン債)があります。償還方法別では、満期時に元本が一括償還される満期一括償還債が一般的ですが、発行体が満期前に償還できる繰上償還条項付債、投資家が請求できる償還請求権付債などがあります。また、担保の有無によって担保付債と無担保債に分けられ、担保付債の方が信用リスクが低いと評価されます。

債券の価格は、市場金利の変動、発行体の信用状況、残存期間など様々な要因によって日々変動します。一般的に、市場金利が上昇すると債券価格は下落し、市場金利が下落すると債券価格は上昇する傾向にあります。これは、既存の固定利付債の利回りが相対的に魅力が薄れるためです。投資家は、これらの特性を理解し、自身の投資目標やリスク許容度に合わせて適切な債券を選択することが重要です。債券投資には、信用リスク(発行体が債務不履行に陥るリスク)、金利リスク(市場金利の変動による価格変動リスク)、流動性リスク(売却したいときに買い手が見つからないリスク)などが存在するため、これらのリスクを十分に考慮した上で投資判断を行う必要があります。