豆粉市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

パルス粉市場は、性質(有機および慣行)、パルスタイプ(豆、ひよこ豆、レンズ豆、エンドウ豆、その他)、用途(食品・飲料、動物飼料、その他の用途)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

豆類粉市場の概要

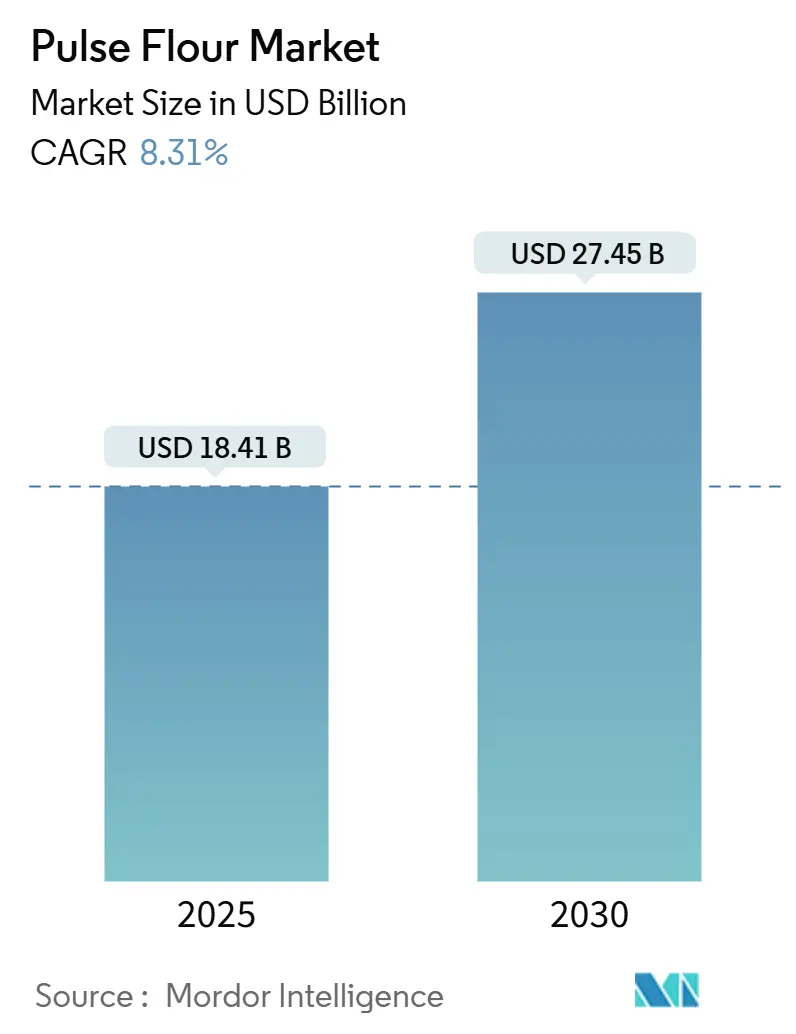

豆類粉市場は、2025年には184.1億米ドルと推定され、2030年までに274.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.31%を記録する見込みです。この堅調な拡大は、健康志向の消費者の行動、加工技術の進歩、そして主要な食品システムにおける植物性タンパク質代替品に対する規制支援が複合的に作用した結果です。

市場成長の主な要因としては、セリアック病やグルテン不耐症の有病率の増加により、従来の小麦ベース製品以外のグルテンフリー代替品への需要が高まっていることが挙げられます。また、クリーンラベル運動により、栄養価が高く機能的な汎用性を持つ、最小限に加工された成分としての豆類粉の価値が高まっています。サプライチェーンのダイナミクスは、天候に左右される作物の収穫量による価格変動という機会と制約の両方をもたらしており、加工業者は戦略的な調達と在庫管理を通じてこれに対応する必要があります。

主要なレポートのポイント

* 性質別: 2024年には、従来の豆類粉が市場規模の71.33%を占め、有機豆類粉は10.82%のCAGRで拡大しています。

* 豆の種類別: 2024年には、ひよこ豆粉が豆類粉市場シェアの38.62%を占め、えんどう豆粉は2030年までに9.43%のCAGRで最も速く成長すると予測されています。

* 用途別: 2024年には、食品・飲料が豆類粉市場規模の58.69%を占め、2030年までに10.61%のCAGRで成長しています。

* 地域別: 2024年には北米が32.83%の収益シェアで市場をリードし、アジア太平洋地域は2030年までに9.41%のCAGRで最高の地域成長を記録すると予測されています。

世界の豆類粉市場のトレンドと洞察

市場の推進要因

1. グルテンフリーおよび植物性食生活への意識と採用の向上: 消費者の食生活の好みは植物性タンパク質へと根本的に変化しており、豆類粉はこの変革の基礎となる成分として浮上しています。グルテンフリー市場の拡大は、焼き菓子や加工食品の食感を維持する機能的な代替品に対する前例のない需要を生み出しています。豆類粉は、従来の小麦粉と比較して16〜30%の優れたタンパク質含有量を提供し、植物性食生活を補完する必須アミノ酸も供給します。この栄養上の利点により、食品メーカーは既存製品の再処方や、フレキシタリアンやベジタリアンの消費者を特にターゲットとした新カテゴリーの開発を進めています。

2. セリアック病およびグルテン不耐症の発生率の増加: 先進国市場では、セリアック病および非セリアックグルテン過敏症の診断率が上昇し続けており、ライフスタイルの好みを超えた医学的需要基盤を形成しています。医療提供者は、グルテン回避とタンパク質充足要件の両方に対応する、栄養的に優れた代替品として豆類ベースの代替品を推奨することが増えています。

3. クリーンラベル、天然、最小限に加工された成分への需要の高まり: 成分リストに対する消費者の監視が強化され、クリーンラベルのポジショニング戦略に合致する、認識可能で最小限に加工された成分への需要が高まっています。豆類粉は、製粉とふるい分け以外の加工をほとんど必要としない単一成分製品として、この要件を満たします。化学添加物、保存料、人工強化剤の不在は、豆類粉をプレミアム成分として位置づけ、消費者の透明性への期待に応えながら、より高い利益率を確保します。

4. タンパク質が豊富で調理済み(RTE)食品の消費量の増加: ライフスタイルの変化により、活動的なライフスタイルや多忙なスケジュールをサポートする、便利でタンパク質密度の高い食品オプションへの需要が加速しています。豆類粉は、味、食感、保存安定性を損なうことなく、調理済み製品のタンパク質含有量を高めることを可能にします。

5. ベーカリーおよびスナック製品における豆類粉の採用拡大: 豆類粉は、その機能的特性と栄養上の利点から、ベーカリーおよびスナック製品への採用が拡大しています。

6. 食品強化および栄養強化における用途の拡大: 豆類粉は、食品の栄養価を高めるための強化剤としても広く利用されています。

市場の抑制要因

1. 天候に左右される作物の収穫量による原材料の供給の不安定さ: 農業生産の変動は、豆類粉加工業者にとって最も重要な運営上の課題であり、気候変動の影響により天候パターンはますます予測不能になっています。主要な豆類生産地域における干ばつは、作物の収穫量を減少させ、供給不足を引き起こし、加工業者は代替地域から高値で調達せざるを得なくなります。

2. 原材料である豆類作物の価格変動: 商品価格の変動は、価格に敏感な食品メーカーにコスト上昇を転嫁することが困難な豆類粉加工業者にとって、利益率への圧力を生み出します。原材料の豆類価格は、天候条件、輸出需要、国際貿易に影響を与える為替レートなどの要因によって、単一の作物年内でも変動する可能性があります。

3. 消費者の受容に影響を与える味と食感の違い: 豆類粉は、従来の小麦粉とは異なる独特の味と食感を持つことがあり、これが一部の消費者の受容に影響を与える可能性があります。

4. 特定の豆類品種に関連するアレルギー懸念: 特定の豆類品種にはアレルギー反応を引き起こす可能性があり、これが市場拡大の抑制要因となることがあります。

セグメント分析

* 性質別: 有機セグメントがプレミアム成長を牽引

従来の豆類粉は、主流の食品用途における確立されたサプライチェーンとコスト競争力のあるポジショニングを反映し、2024年には71.33%のシェアで市場をリードしています。しかし、有機セグメントは、プレミアムなポジショニングと持続可能性に焦点を当てた調達戦略に牽引され、2030年までに10.82%のCAGRで例外的な成長を遂げています。

* 豆の種類別: えんどう豆粉が成長リーダーとして浮上

ひよこ豆粉は、確立された料理の伝統とグルテンフリー用途における優れた機能的特性から、2024年には38.62%と最大の市場シェアを占めています。しかし、えんどう豆粉は、その中立的な風味プロファイルと、主流の食品メーカーにアピールする優れたタンパク質含有量に牽引され、2030年までに9.43%のCAGRで最も強い成長を遂げています。

* 用途別: 食品・飲料セグメントが優位性を維持

食品・飲料セグメントは、2024年には58.69%の市場シェアを獲得し、豆類粉の主流食品製品への統合拡大を反映して、2030年までに10.61%のCAGRで成長すると予測されています。このセグメント内では、ベーカリー製品が最大のサブカテゴリーであり、豆類粉のタンパク質強化能力を活用した押し出しスナックや朝食用シリアルがそれに続きます。

地域分析

* 北米は、確立された農業インフラと植物性タンパク質に対する消費者の親しみやすさを活用し、2024年には32.83%の市場シェアを占め、地域をリードしています。米国とカナダは、北部大平原に豆類生産が集中していることから、加工業者は信頼性の高い原材料へのアクセスと輸送コストの削減という恩恵を受け、世界市場での競争力を高めています。

* アジア太平洋地域は、拡大する食品加工産業と発展途上市場におけるタンパク質消費量の増加に牽引され、2030年までに9.41%のCAGRで最も速く成長する地域として浮上しています。インドの食品加工部門は上昇すると予測されており、包装食品や調理済み食品における豆類粉のようなタンパク質が豊富な成分に対する実質的な需要を生み出しています。

* ヨーロッパは、持続可能性への懸念とクリーンラベルの好みによって安定した成長を遂げている、プレミアムなポジショニングと有機製品に焦点を当てた成熟市場です。欧州連合の農業政策は、地元の豆類生産を促進し、輸入依存度を減らすことを目指しており、豆類粉加工業者のサプライチェーンのダイナミクスと価格構造に影響を与える可能性があります。

競争環境

豆類粉市場は中程度の集中度を示しており、確立された農業加工業者と専門的な成分会社が含まれています。この市場構造は、戦略的買収と生産能力拡大を通じて、統合と規模の優位性を得る機会を提供します。市場の主要企業には、Tate & Lyle PLC、Ingredion Inc.、Xinghua Lianfu Food Co., Ltd、Buhler Holding AG、Avena Foods Limitedなどが挙げられます。

主要企業は、原材料の調達、加工、流通にわたる垂直統合戦略を採用しています。これらの戦略により、サプライチェーン全体で価値を獲得し、一貫した品質を維持し、供給の安定性を確保することができます。

最近の業界動向

* 2025年2月: ウガンダのYellow Star Produce and Food Processorsは、特に脆弱なグループの栄養失調に対処するため、豆類ベースのバイオアベイラブル複合粉を発売しました。

* 2024年11月: Ingredion Incorporatedは、2024年第3四半期の調整後営業利益が29%増加したと報告しました。これは、豆類粉成分を利用する風味豊かな食品および包装済み食品セグメントにおける堅調な販売量増加によるものです。

* 2024年8月: AGT Food and Ingredientsは、ノースダコタ州マイノットのエクストルージョンセンターの1,000万米ドルの拡張を完了し、25の雇用を創出し、豆類ベースの成分とグルテンフリーパスタ製品の生産能力を大幅に増加させました。

このレポートは、世界のパルスフラワー市場に関する詳細な分析を提供しています。パルスフラワーとは、ひよこ豆、レンズ豆、ルピナス豆、エンドウ豆など、様々な豆類から作られる粉を指します。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、市場機会、将来の見通しについて包括的に記述しています。

市場規模と成長予測に関して、世界のパルスフラワー市場は2025年に184.1億米ドルの価値があると評価されています。2030年までに274.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.31%と見込まれています。パルスタイプ別では、ひよこ豆粉が市場を牽引しており、2024年の収益の38.62%を占めています。地域別では、アジア太平洋地域が最も高い成長勢いを示しており、インドと中国におけるタンパク質需要の増加に牽引され、2030年までのCAGRは9.41%と予測されています。

市場の成長を促進する主な要因は以下の通りです。

1. グルテンフリーおよび植物ベースの食生活への意識向上と採用の拡大。

2. セリアック病およびグルテン不耐症の発生率の増加。

3. クリーンラベル、天然、最小限に加工された原材料への需要の増加。

4. タンパク質が豊富で調理済み食品(RTE)の消費の増加。

5. ベーカリーおよびスナック製品におけるパルスフラワーの採用拡大。

6. 食品強化および栄養強化における用途の拡大。

一方で、市場の成長を阻害する要因も存在します。

1. 天候に左右される作物収量による原材料供給の不安定さ。

2. 原材料となる豆類の価格変動。

3. 味と食感の違いが消費者の受容に影響を与える可能性。

4. 特定の豆類に関連するアレルギー懸念。

市場は以下の主要なセグメントに分類され、分析されています。

* 性質別: オーガニック、コンベンショナル(従来型)。

* パルスタイプ別: ひよこ豆、エンドウ豆、レンズ豆、豆類、その他。

* 用途別: 食品・飲料(ベーカリー製品、押出スナック、朝食用シリアル、パスタ・麺類、肉・代替肉、その他)、動物飼料、その他。

* 地域別: 北米(米国、カナダ、メキシコ、その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他)。

競合状況の分析では、市場集中度、戦略的動向、市場ランキング、主要企業のプロファイル(Xinghua Lianfu Food Co.,Ltd、Tate & Lyle PLC、Ingredion Inc.、Cargill, Incorporated.など多数)が含まれています。レポートはまた、市場の機会と将来の見通しについても言及し、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グルテンフリーおよび植物ベースの食事に対する意識の高まりと採用

- 4.2.2 セリアック病およびグルテン不耐症の発生率の増加

- 4.2.3 クリーンラベル、天然、および最小限に加工された原材料への需要の高まり

- 4.2.4 タンパク質が豊富で調理済み食品(RTE)の消費量の増加

- 4.2.5 ベーカリーおよびスナック製品における豆類粉の採用の拡大

- 4.2.6 食品強化および栄養強化における用途の拡大

-

4.3 市場の阻害要因

- 4.3.1 天候に左右される作物収量による原材料の供給の不安定さ

- 4.3.2 未加工豆類作物の価格変動

- 4.3.3 消費者の受容に影響を与える味と食感の違い

- 4.3.4 特定の豆類品種に関連するアレルギーの懸念

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 性質別

- 5.1.1 オーガニック

- 5.1.2 従来型

-

5.2 豆の種類別

- 5.2.1 ひよこ豆

- 5.2.2 エンドウ豆

- 5.2.3 レンズ豆

- 5.2.4 豆

- 5.2.5 その他

-

5.3 用途別

- 5.3.1 食品・飲料

- 5.3.1.1 ベーカリー製品

- 5.3.1.2 押出成形スナック

- 5.3.1.3 朝食用シリアル

- 5.3.1.4 パスタ・麺類

- 5.3.1.5 肉および代替肉

- 5.3.1.6 その他

- 5.3.2 動物飼料

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Xinghua Lianfu Food Co.,Ltd

- 6.4.2 Tate & Lyle PLC

- 6.4.3 Ingredion Inc.

- 6.4.4 Buhler Holding AG

- 6.4.5 Avena Foods Limited

- 6.4.6 Essantis

- 6.4.7 Ardent Mills.

- 6.4.8 Limagrain Ingredients

- 6.4.9 Ardent Mills LLC

- 6.4.10 Cargill, Incorporated.

- 6.4.11 Samasta Foods

- 6.4.12 Ebro Foods S.A.

- 6.4.13 Leipnik-Lundenburger Invest Beteilungs AG (GoodMills Innovation GmbH)

- 6.4.14 Yesraj Enterprises

- 6.4.15 Samrudhi Besan

- 6.4.16 Aakash Food Products Pvt. Ltd.

- 6.4.17 Pulse Canada.

- 6.4.18 ProviNord Group (Alsiano A/S)

- 6.4.19 Marigot Group (Deltagen UK Ltd)

- 6.4.20 DACSA Group (Molendum Ingredients)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

豆粉とは、大豆を主原料として粉砕した食品素材の総称でございます。最も一般的に知られているのは、大豆を焙煎してから粉砕した「きな粉」ですが、焙煎せずに粉砕した「生大豆粉」もございます。大豆は古くから日本人の食生活に深く根ざしており、その加工品である豆粉もまた、多様な形で利用されてまいりました。大豆の持つ豊富な栄養素、特に良質な植物性タンパク質、食物繊維、大豆イソフラボンなどを手軽に摂取できることから、健康食品としても注目を集めております。製造工程は、まず厳選された大豆を洗浄し、必要に応じて浸漬、蒸煮または焙煎を行います。その後、乾燥させてから微細な粉末状に粉砕することで豆粉が完成いたします。この工程の違いが、豆粉の種類や風味、用途に大きな影響を与えます。

豆粉には、その加工方法や原料大豆の種類によって様々なタイプがございます。最も広く普及しているのは「きな粉」で、これは大豆を焙煎してから粉砕したもので、香ばしい風味が特徴でございます。きな粉の中にも、大豆の皮ごと粉砕した「全粒きな粉」と、皮を取り除いてから粉砕した「皮むききな粉」があり、全粒きな粉は食物繊維が豊富で素朴な味わい、皮むききな粉はより滑らかな口当たりが特徴です。また、原料大豆の種類によっても異なり、一般的な黄大豆を使用したものの他に、ポリフェノールを豊富に含む「黒豆きな粉」や、独特の風味を持つ「青大豆きな粉」などもございます。一方、大豆を焙煎せずに粉砕したものは「生大豆粉」と呼ばれます。生大豆粉は、きな粉のような香ばしさはありませんが、大豆本来の風味や栄養価を保っており、加熱調理を前提とした食品に利用されます。生大豆粉には、大豆の油分をそのまま含む「全脂大豆粉」と、油分を除去した「脱脂大豆粉」があり、脱脂大豆粉はタンパク質含有量が非常に高く、加工食品の増量材や結着材として重宝されております。これらの多様な豆粉は、それぞれの特性を活かして幅広い食品に利用されております。

豆粉の用途は非常に多岐にわたります。伝統的な和菓子においては、きな粉餅、わらび餅、おはぎ、安倍川餅など、きな粉の香ばしさと甘みが欠かせない存在でございます。また、牛乳やヨーグルトに混ぜてきな粉ドリンクとして飲用したり、スムージーの材料として利用されたりすることも一般的です。現代の食生活においては、パンやクッキー、ケーキ、ドーナツなどの洋菓子に混ぜ込むことで、風味と栄養価を高めることができます。料理においては、和え物や揚げ物の衣、ドレッシングの材料、スープのとろみ付けなど、隠し味や栄養補給源として活用されております。特に、生大豆粉や脱脂大豆粉は、その高いタンパク質含有量と優れた乳化性、結着性を活かし、パンや麺類、ソーセージ、ハンバーグなどの加工食品の原料として広く利用されております。小麦粉の代替品としてグルテンフリー食品や低糖質食品にも利用され、アレルギー対応食品としても注目されております。さらに、プロテインや栄養補助食品の原料としても利用され、健康志向の高まりとともにその需要は拡大の一途を辿っております。

豆粉の製造には、原料大豆の選別から最終製品の粉砕に至るまで、様々な技術が用いられております。焙煎技術においては、大豆の芯まで均一に熱を通し、最大限の香ばしさを引き出すために、遠赤外線焙煎や熱風焙煎など、様々な方法が開発されております。これにより、きな粉特有の風味や色調が決定されます。粉砕技術では、微細な粉末を得るためにジェットミルやローラーミルといった高性能な粉砕機が使用され、製品の口当たりや加工適性を左右する粒度調整が厳密に行われます。脱脂大豆粉の製造においては、圧搾法や溶剤抽出法によって大豆油を効率的に除去する技術が重要となります。また、食品としての安全性を確保するため、加熱殺菌や高圧殺菌などの殺菌技術も不可欠でございます。品質管理においては、原料大豆の異物除去、微生物管理、アレルゲン管理が徹底されており、風味、色調、粒度といった製品特性の標準化も重要な課題です。近年では、大豆イソフラボンなどの機能性成分を強化した製品や、グルテンフリー、低糖質といった特定の用途に特化した製品の開発も進められており、水溶性や分散性を改善する加工技術も研究されております。

豆粉の市場背景は、近年の健康志向の高まりとプラントベース食品の普及という二つの大きなトレンドに強く影響されております。植物性タンパク質の優れた供給源である大豆は、その加工品である豆粉もまた、健康的な食生活を送りたいと願う消費者から高い関心を集めております。特に、食物繊維や大豆イソフラボンといった機能性成分への注目は、豆粉の需要を押し上げる大きな要因となっております。グルテンフリーや低糖質ダイエットへの関心の高まりも、小麦粉の代替品としての豆粉の利用を促進しております。また、ヴィーガンやベジタリアンといった食生活を選択する人々が増加する中で、代替肉や代替乳製品の原料として豆粉が利用される機会も増えております。国内市場においては、伝統的な和菓子としての需要に加え、健康食品や機能性食品としての需要が拡大しております。海外市場においても、日本食ブームや健康志向の高まりを背景に、きな粉をはじめとする豆粉の認知度が向上し、輸出量も増加傾向にございます。主要なプレイヤーとしては、大手製粉メーカーや食品メーカーに加え、健康食品メーカーが積極的に製品開発と市場開拓を進めております。

豆粉の将来展望は、健康、環境、技術革新の三つの側面から非常に明るいものと予測されます。機能性食品としての進化は今後も加速し、特定保健用食品(トクホ)や機能性表示食品としての開発が進むことで、より明確な健康効果を訴求できるようになるでしょう。高齢者向けの栄養強化食品や、スポーツ栄養食品としての利用もさらに拡大すると考えられます。また、豆粉は和菓子だけでなく、洋菓子、パン、惣菜など、より幅広い食品カテゴリーへの応用が進むことで、多様な食文化への融合が期待されます。海外市場においては、現地の食文化に合わせたローカライズされた製品開発が進み、グローバルな食品素材としての地位を確立していくでしょう。環境面では、大豆が比較的環境負荷の低い作物であることから、持続可能な食料システムへの貢献が期待されます。フードロス削減の観点からも、大豆の未利用部位の活用など、新たな価値創造の可能性を秘めております。技術革新も引き続き重要であり、より効率的で環境に優しい製造プロセスの開発や、大豆に含まれる新たな機能性成分の発見と活用が、豆粉のさらなる可能性を広げる鍵となるでしょう。