合わせガラス市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

合わせガラス市場レポートは、業界をタイプ別(ポリビニルブチラール(PVB)、セントリーグラスプラス(SGP)など)、用途別(建築外装(カーテンウォール、ファサード)、建築内装(間仕切り、手すり)、自動車用フロントガラスなど)、エンドユーザー産業別(建設、自動車など)、および地域別(アジア太平洋、北米など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

合わせガラス市場の概要:市場規模、成長、競争環境(2030年まで)

市場概要

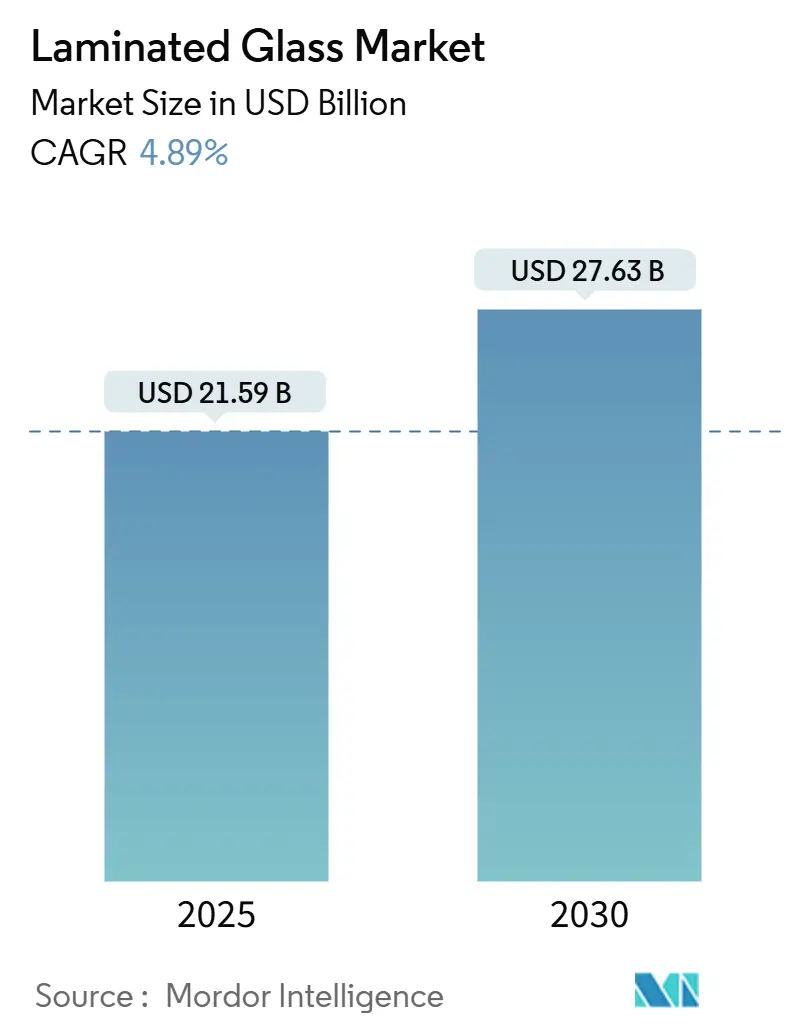

合わせガラス市場は、2025年には215.9億米ドルと推定され、2030年までに276.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.89%です。この市場の成長は、ミニマリストな超高層ビルファサード、プレミアム電気自動車(EV)のフロントガラス、太陽光発電建築製品への投資によって牽引されており、多機能ガラスへの需要が高まっています。アジア地域の加工業者の競争激化は、グローバルブランドの価格決定力を制限しており、これらのブランドはエネルギー使用量の削減や低炭素フロートラインの導入を進めています。主要な課題としては、特にポリビニルブチラール(PVB)樹脂の原材料価格の変動と、リサイクルの進捗の遅さが挙げられます。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度です。

主要なレポートのポイント

* タイプ別: 2024年にはポリビニルブチラール(PVB)が合わせガラス市場シェアの53%を占めましたが、イオノプラストベースのSentryGlas Plusは2030年までに5.81%のCAGRで最も速く成長すると予測されています。

* 用途別: 2024年には建築内装が収益シェアの42%を占め、太陽光発電/BIPVモジュールは2030年までに8.1%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には建築・建設が合わせガラス市場規模の41%を占めましたが、自動車産業は2025年から2030年の間に6.60%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年の売上高の48%を占め、2030年までに5.98%のCAGRで成長し、引き続き市場をリードすると予測されています。

世界の合わせガラス市場のトレンドと洞察

市場を牽引する要因(ドライバー)

* アジアにおける構造用ガラス超高層ビルの革新:

新しいミニマリストファサードは、PVBよりも5倍強力なイオノプラスト中間膜に依存しており、建築家はより少ないマリオンでより大きなガラスパネルを使用できるようになっています。香港のK11アート&カルチャーセンターのようなランドマークプロジェクトでは、SentryGlasを統合することで、合わせガラスの厚さを15%削減しつつ強度を66%向上させています。これにより、設置サイクルの短縮と採光率の向上が可能となり、中国、韓国、シンガポールにおけるプレミアムグレードの合わせガラスの需要を促進しています。この要因はCAGRに+0.7%の影響を与え、アジア太平洋地域(中東への波及効果あり)に中期的な影響をもたらします。

* プレミアムEVにおけるヘッドアップディスプレイ(HUD)フロントガラスの急速な採用:

2024年には、コベストロ、イーストマン、セレスホログラフィックスの協力により、ドライバーの視界を歪めることなく複数のホログラフィックディスプレイを搭載できる合わせガラス製フロントガラスが開発されました。高級EVメーカーがこの技術に注目しており、ガラス加工業者は光学品質と構造安全性を維持する高透明度、低ウェッジの合わせガラスへの投資を促されています。この要因はCAGRに+0.5%の影響を与え、北米、ヨーロッパ、中国に短期的な影響をもたらします。

* ヨーロッパにおける政府主導の安全ガラス基準:

2024年の欧州技術評価ETA-10/0362は、ファサード要件をさらに厳格化し、構造用シーラントキットにPVB中間膜を使用した合わせガラスを明示的に参照しています。EN 356およびEN 12600の衝撃基準と相まって、これらの規制は古い商業ビルの改修を義務付け、ドイツ、フランス、北欧諸国での需要量を増加させています。この要因はCAGRに+0.8%の影響を与え、ヨーロッパ(世界的な標準化効果あり)に中期的な影響をもたらします。

* アジア太平洋地域における太陽光発電建築一体型ガラスの急増:

この要因はCAGRに+1.1%の影響を与え、アジア太平洋地域およびヨーロッパに長期的な影響をもたらします。

* 都市部の高層住宅における音響および熱快適性の需要:

イスタンブール工科大学のファサード比較研究によると、二重合わせガラスとコンクリート壁の組み合わせは、最高の遮音性能とHVAC効率の向上をもたらします。交通量の多い都市や極端な気候の都市では、建築基準で同様の構造が指定されるようになり、北米や中東での採用が促進されています。この要因はCAGRに+0.6%の影響を与え、世界的(都市部に集中)に中期的な影響をもたらします。

市場を抑制する要因(課題)

* 原材料価格の変動:

酢酸ビニルモノマーの価格変動により、PVB樹脂の価格が上昇し、加工業者の利益率が圧迫されています。テキサス州の新しいクラッカー設備が供給を緩和する可能性がありますが、地域間の格差により、インドやブラジルの加工業者は依然としてスポット価格の急騰に直面し、プロジェクト予算を狂わせる可能性があります。この要因はCAGRに-0.6%の影響を与え、世界的(新興市場でより大きな影響)に短期的な影響をもたらします。

* 耐火合わせガラスの複雑な認証サイクル:

新しい耐火合わせガラスを市場に投入するには、ANSI Z97.1およびCPSC 16 CFR 1201に基づく18~24ヶ月の試験期間が必要です。SAFTI FIRSTの2024年のIGCC認証は、これに伴うコストと時間のペナルティを浮き彫りにしており、小規模企業の参入を制限しています。この要因はCAGRに-0.3%の影響を与え、北米、ヨーロッパに中期的な影響をもたらします。

* 使用済みリサイクルの制約と廃棄コスト:

この要因はCAGRに-0.5%の影響を与え、ヨーロッパ、北米に長期的な影響をもたらします。

セグメント分析

* タイプ別:イオノプラストの勢いが性能基準を再構築

SentryGlas Plusは5.81%のCAGR成長を記録し、2024年にPVBが保持していた合わせガラス市場シェア53%を侵食しています。高層建築の設計者が破損後も性能を維持する薄型・軽量パネルを求めるため、イオノプラスト中間膜の合わせガラス市場規模は拡大すると予測されています。イオノプラストの高い弾性率は、フレームレスの欄干や点支持ガラスを可能にし、安全マージンを維持しながら鉄骨の使用量を削減します。クラレの2024年のSGX発売は、冷却速度への感度を低下させることでオートクレーブの処理能力を向上させ、加工業者のサイクルタイムを短縮しています。

* 用途別:太陽光発電およびBIPVモジュールが多様化を加速

太陽光発電/BIPVモジュールは8.1%のCAGRで拡大し、ファサード需要の3倍以上の成長を遂げています。統合型PVスカイライトは、採光と発電を組み合わせることで、東京やソウルなどの都市の屋根に新たな不動産価値をもたらしています。建築内装は、パンデミック後のオフィス改修で透明なパーティションが柔軟な空間計画をサポートすることで、2024年に最大の42%の収益シェアを保持しました。

* 最終用途産業別:自動車需要が建設を上回る

建築・建設は2024年の世界総量の41%を消費しましたが、自動車の受注は2030年までに6.60%のCAGRで増加しており、モビリティ向けの合わせガラス市場規模は10年後までに82億米ドルに拡大すると予測されています。EVプラットフォームはより大きなルーフ開口部を割り当てるため、二重曲面強化合わせガラスハイブリッドがシェアを拡大しています。電子機器メーカーは、物流クルーが使用する堅牢なタブレット向けに超薄型合わせガラスを使用しています。防衛機関は、ASTM F3279に準拠した耐爆性複合材を調達し、重要インフラを強制侵入から保護しています。

地域分析

アジア太平洋地域は2024年に世界の収益の48%を生み出し、5.98%のCAGRでリーダーシップを維持するでしょう。中国のメガシティのスカイライン計画とインドのスマートシティプログラムは、フロートラインをほぼフル稼働させており、日本のエネルギーポジティブ改修への補助金はBIPVファサードの需要を押し上げています。

ヨーロッパの建築家は、2030年のエネルギー性能義務を満たすために三重合わせのLow-Eユニットを指定しており、平均平方メートル単価を上昇させています。北米のコード委員会は、防弾ガラス基準を最終決定しており、埋め込み型セキュリティフィルムを備えた多層合わせガラスのプレミアムニッチ市場を創出しています。

サウジアラビアのNEOMのような湾岸地域の開発では、砂の摩耗、紫外線、極端な温度に耐える合わせガラス製ファサードが必要です。アフリカの都市化は、低いベースからではありますが、輸送および商業施設向けの安全ガラスの輸入増加につながっています。

競争環境

合わせガラス市場は中程度の断片化が特徴です。中国やインドの地域競争業者は、低いエネルギー料金と建設ハブへの近接性を活用して、輸入品を最大12%安く販売しており、多国籍企業に合弁事業を追求するよう圧力をかけています。主要企業には、Saint-Gobain、AGC Inc.、Guardian Industries、Nippon Sheet Glass Co., Ltd、Fuyao Glass Industry Group Co., Ltd.などが挙げられます。

最近の業界動向

* 2025年2月: TruliteはDependable Glass Worksの買収を発表し、2026年初頭までに合わせガラスの生産量を増やすための新施設を計画しています。

* 2024年8月: Eastman Chemical Companyは、ASTM F3561に基づいて試験されたガラス向けのSaflex PVB中間膜を発表し、建物のガラスにおける強制侵入抵抗を向上させました。

このレポートは、合わせガラス市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

合わせガラス市場は、ポリビニルブチラール(PVB)、エチレン酢酸ビニル(EVA)、またはアイオノプラストなどの中間膜によって2枚以上のガラス板が恒久的に接着された、新しく製造された安全ガラスシートの総価値として定義されます。これには、建物のファサード、内装間仕切り、車両用ガラス、太陽光発電モジュール、特殊なセキュリティ用途に供給されるものが含まれます。工場で製造されたパネルは最初の販売時点でのみ計上され、修理用ガラス、強化ガラスのみの製品、アフターマーケットフィルム、薄型強化携帯電話カバーガラスは対象外です。

2. エグゼクティブサマリーと市場規模

合わせガラス市場は、2024年に215.9億米ドルの規模に達し、2030年までに276.3億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に世界売上高の48%を占め、2030年まで年平均成長率(CAGR)5.98%で成長すると予測されており、市場を牽引しています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* アジアにおける構造用ガラス超高層ビルにおける革新。

* プレミアムEVにおけるヘッドアップディスプレイ(HUD)フロントガラスの急速な採用。

* 欧州における政府が義務付ける安全ガラス基準。

* アジア太平洋地域における太陽光発電一体型ガラス(BIPV)の急増。

* 都市部の高層住宅における音響および熱快適性への需要。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 原料価格の変動。

* 耐火合わせガラスの複雑な認証サイクル。

* 使用済み製品のリサイクル制約と廃棄コスト。

5. セグメンテーションの概要

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: ポリビニルブチラール(PVB)、セントリーグラスプラス、エチレン酢酸ビニル(EVA)、その他(アイオノプラスト、耐火合わせガラス)。特にアイオノプラストフィルムは、PVBと比較して最大100倍の剛性を提供し、より薄いパネルや大規模なスパンを可能にするため、フレームレスファサードやポイント固定ガラスに不可欠であり、人気が高まっています。

* 用途別: 建築外装(カーテンウォール、ファサード)、建築内装(間仕切り、手すり)、自動車用フロントガラス、自動車用サンルーフおよびボディガラス、太陽光発電/BIPVモジュール、電子機器およびスマートデバイス、セキュリティおよび防衛用ガラス。自動車分野の需要は、ヘッドアップディスプレイ、パノラマサンルーフ、安全規制により、年平均成長率6.60%で増加しています。

* 最終用途産業別: 建築・建設、自動車、エレクトロニクス、その他の最終用途産業(セキュリティおよび防衛)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、タイ、マレーシア、インドネシア、ベトナム、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、トルコ、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、ナイジェリア、エジプト、その他)。

6. 調査方法論

本レポートの調査は、一次調査(アジア太平洋、北米、欧州のガラス加工業者、中間膜樹脂サプライヤー、自動車用ガラス技術者、ファサードコンサルタントへのインタビュー)と二次調査(UN Comtrade、Eurostat PRODCOM、米国地質調査所などの貿易・生産データセット、建設許可データ、車両生産データ、安全規制情報、企業財務データなど)を組み合わせて実施されました。市場規模の算出と予測は、フラットガラス生産量から合わせガラスグレードの量を導き出すトップダウンアプローチと、主要加工業者の出荷量や平均販売価格(ASP)を検証するボトムアップアプローチを併用しています。予測は2030年まで行われ、主要な変動要因に基づいて自動的に更新されます。データの妥当性は四半期ごとに検証され、毎年レポートが更新されます。

7. 競争環境と市場機会

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、AGC Inc.、イーストマンケミカル、福耀ガラス工業、ガーディアンインダストリーズ、クラレ、日本板硝子、サンゴバン、積水化学工業、信義ガラスホールディングスなど、主要企業のプロファイルが含まれています。また、市場の機会と将来の展望として、未開拓のニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア全域における構造用ガラス製超高層ビルの革新

- 4.2.2 プレミアムEVにおけるヘッドアップディスプレイ(HUD)フロントガラスの急速な採用

- 4.2.3 欧州における政府が義務付ける安全ガラス基準

- 4.2.4 アジア太平洋地域における太陽光発電建築一体型ガラスの急増

- 4.2.5 都市部の高層住宅における音響および熱快適性の需要

-

4.3 市場の阻害要因

- 4.3.1 原料価格の変動

- 4.3.2 耐火合わせガラスの複雑な認証サイクル

- 4.3.3 使用済みリサイクルの制約と廃棄コスト

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ポリビニルブチラール (PVB)

- 5.1.2 セントリーグラスプラス

- 5.1.3 エチレン酢酸ビニル (EVA)

- 5.1.4 その他(アイオノプラスト、耐火合わせガラス)

-

5.2 用途別

- 5.2.1 建築外装(カーテンウォール、ファサード)

- 5.2.2 建築内装(間仕切り、手すり)

- 5.2.3 自動車用フロントガラス

- 5.2.4 自動車用サンルーフおよびボディグレージング

- 5.2.5 太陽光発電 / BIPVモジュール

- 5.2.6 電子機器およびスマートデバイス

- 5.2.7 セキュリティおよび防衛用グレージング

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 自動車

- 5.3.3 電子機器

- 5.3.4 その他のエンドユーザー産業(セキュリティおよび防衛)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 マレーシア

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 トルコ

- 5.4.3.7 ロシア

- 5.4.3.8 北欧諸国

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 AGC株式会社

- 6.4.2 旭インドガラス株式会社

- 6.4.3 カーディナル・グラス・インダストリーズ株式会社

- 6.4.4 セントラル硝子株式会社

- 6.4.5 CSGホールディング株式会社

- 6.4.6 イーストマン・ケミカル・カンパニー

- 6.4.7 福耀ガラス工業集団株式会社

- 6.4.8 ガーディアン・インダストリーズ

- 6.4.9 金晶(グループ)株式会社

- 6.4.10 クラレ株式会社

- 6.4.11 日本板硝子株式会社

- 6.4.12 PGWオートグラスLLC

- 6.4.13 PPGインダストリーズ株式会社

- 6.4.14 サンゴバン

- 6.4.15 ショットAG

- 6.4.16 積水化学工業株式会社

- 6.4.17 上海シャインガラス株式会社

- 6.4.18 シシェカム

- 6.4.19 台湾ガラス工業株式会社

- 6.4.20 トゥルーライト

- 6.4.21 ビトロ

- 6.4.22 信義ガラスホールディングス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合わせガラスは、複数枚のガラスの間に特殊な中間膜(通常は樹脂フィルム)を挟み込み、熱と圧力を加えて一体化したガラス製品でございます。この中間膜がガラスと強固に接着しているため、万が一ガラスが破損した場合でも、破片が飛散することなく中間膜に付着した状態を保つという、極めて高い安全性が最大の特徴でございます。この特性により、人への危害を大幅に軽減できるだけでなく、防犯性、防音性、紫外線カットなど、様々な付加価値を提供することが可能となります。

合わせガラスの種類は、使用されるガラスの種類、中間膜の素材、そして付与される機能によって多岐にわたります。

まず、使用されるガラスとしては、一般的なフロートガラスのほか、強度を高めた強化ガラスや熱処理ガラス、断熱性能を持つLow-Eガラス、さらにはデザイン性を追求した型板ガラスや着色ガラスなどが挙げられます。これらのガラスを組み合わせることで、多様なニーズに対応いたします。

中間膜の素材としては、最も一般的に使用されるのがポリビニルブチラール(PVB)で、優れた接着性、耐衝撃性、遮音性を提供します。近年では、より高い強度と剛性を持つSGP(SentryGlas Plus)や、透明性や耐候性に優れるEVA(Ethylene-vinyl acetate)なども用途に応じて使い分けられています。

機能面では、以下のような種類がございます。

防犯合わせガラスは、厚い中間膜や複数枚のガラスを組み合わせることで、こじ破りや打ち破りに対する抵抗力を高め、侵入を困難にします。

防音合わせガラスは、中間膜の特性やガラスの厚み、あるいは異なる厚みのガラスを組み合わせることで、特定の周波数帯の音を効果的に遮断し、静かな室内環境を実現します。

防火合わせガラスは、火災時に熱で膨張して遮熱層を形成する特殊な中間膜を使用し、延焼を防ぎます。

UVカット合わせガラスは、中間膜が紫外線をほぼ完全に遮断するため、家具や展示品の劣化防止に貢献します。

デザイン合わせガラスは、中間膜の間に布地、和紙、金属メッシュ、カラーフィルムなどを挟み込むことで、意匠性の高い空間を演出します。

調光合わせガラスは、中間膜に液晶フィルムを挟み込み、電気のオンオフで透明と不透明を切り替えることができ、プライバシー保護や日射調整に利用されます。

合わせガラスの用途は非常に広範でございます。

自動車分野では、フロントガラスに合わせガラスの使用が義務付けられており、衝突時の乗員の安全確保に不可欠です。近年では、サイドガラスにも採用が進み、防犯性や静粛性の向上に貢献しています。

建築分野では、その安全性の高さから、高層ビルの窓、天窓、手すり、床、ドア、間仕切りなど、あらゆる場所で利用されています。特に、地震や台風などの自然災害が多い地域では、ガラスの飛散防止効果が重要視されます。

防犯目的では、銀行、宝飾店、美術館、官公庁施設、そして一般住宅の窓など、セキュリティが求められる場所で広く採用されています。

防音目的では、空港や幹線道路沿いの建物、鉄道車両、レコーディングスタジオなどで、外部からの騒音侵入を防ぐために用いられます。

その他、博物館の展示ケース、船舶の窓、鉄道車両の窓など、安全性と機能性が求められる様々な分野で活用されています。

関連技術としては、まずガラス自体の製造技術(フロート法、強化処理、熱処理など)が基盤となります。中間膜の素材開発も重要で、PVB、EVA、SGPといった高機能ポリマーの進化が合わせガラスの性能向上を支えています。ガラスと中間膜を強固に接着させるためのラミネート技術(オートクレーブ処理、真空ラミネートなど)や、中間膜への湿気侵入を防ぐエッジシーリング技術も不可欠です。近年では、合わせガラスにスマート機能を付与する技術も進化しており、PDLC(Polymer Dispersed Liquid Crystal)フィルムを挟み込んだ調光ガラスや、太陽電池を組み込んだBIPV(Building Integrated Photovoltaics)ガラスなどが実用化されています。また、中間膜へのデジタル印刷技術により、より複雑で多様なデザイン表現が可能になっています。ガラス表面へのLow-Eコーティングやセルフクリーニングコーティングなどの薄膜技術も、合わせガラスの多機能化に貢献しています。

市場背景としましては、合わせガラスの需要は世界的に拡大傾向にございます。主な要因としては、建築基準法や自動車安全基準の厳格化による安全意識の高まり、防犯意識の向上、そして環境意識の高まりによる省エネルギー性能や遮音性能への要求増大が挙げられます。特に、都市化の進展に伴う騒音問題や、異常気象による災害リスクの増加は、合わせガラスの需要をさらに押し上げています。また、建築デザインのトレンドとして、大型ガラスや複雑な形状のガラスが多用されるようになり、これに伴い安全性を確保できる合わせガラスの採用が増加しています。一方で、単板ガラスに比べてコストが高いことや、重量が増すこと、リサイクルが複雑であることなどが課題として挙げられますが、技術革新によりこれらの課題も克服されつつあります。主要なガラスメーカーや中間膜メーカーが、常に新しい製品開発と市場開拓を進めています。

今後の展望としましては、合わせガラスはさらなる高機能化と多機能化が進むと予想されます。

例えば、防犯性、防音性、断熱性、デザイン性、そしてスマート機能を一つの合わせガラスに統合した「オールインワン」の製品が登場するでしょう。軽量化技術も進化し、より薄くても高い強度を持つガラスや中間膜の開発が進むことで、建築物や自動車の軽量化に貢献します。

エネルギー効率の面では、より高性能な断熱合わせガラスや、太陽光発電機能と一体化したBIPV合わせガラスの普及が加速し、スマートシティ構想の中核を担う建材となる可能性を秘めています。

セキュリティ面では、より高度な侵入防止性能に加え、センサー技術との融合により、異常を検知して警報を発するインテリジェントな合わせガラスも登場するかもしれません。

デザイン面では、デジタル技術の進化により、中間膜に表現できるデザインの自由度がさらに高まり、建築物のファサードや内装に革新的な表現をもたらすでしょう。

持続可能性の観点からは、リサイクルしやすい中間膜の開発や、製造工程における環境負荷の低減、バイオマス由来の中間膜素材の導入などが進められると期待されます。

自動運転車の普及に伴い、自動車用合わせガラスには、HUD(ヘッドアップディスプレイ)の視認性向上や、各種センサーの統合、通信機能の付与など、新たな要求が生まれることも予想されます。

このように、合わせガラスは単なる安全ガラスに留まらず、未来の社会を支える多機能なスマート建材・部材として、その進化を続けていくことでしょう。