水力発電市場の規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

水力発電市場レポートは、容量(大規模水力、中規模水力、小規模・マイクロ水力)、技術(貯水池式、流れ込み式、揚水式、インストリーム・マイクロコンジット)、エンドユーザー(公益事業者、独立系発電事業者、産業用・自家消費用)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、設備容量(GW)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水力発電市場規模、成長、シェアレポート2030

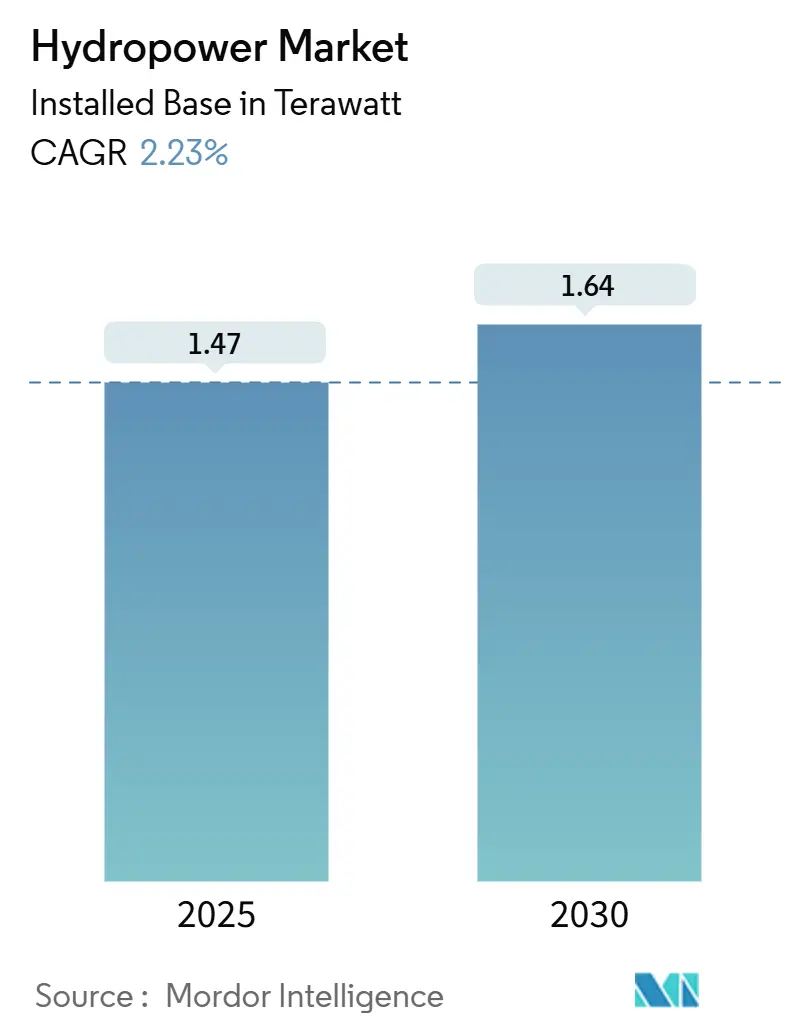

水力発電市場は、2025年から2030年の予測期間において、設備容量ベースで2.23%の年平均成長率(CAGR)で成長し、2025年の1.47テラワットから2030年には1.64テラワットに達すると予測されています。この成長は、単なる容量拡大から、柔軟で低炭素な電力網の基盤として水力発電を位置づける戦略的な転換を反映しています。

市場概要

* 調査期間: 2020年~2030年

* 市場規模(2025年): 1.47テラワット

* 市場規模(2030年): 1.64テラワット

* 成長率(2025年~2030年): 2.23% CAGR

* 最も成長の速い市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析

老朽化したダムの揚水発電への改修は、太陽光や風力発電の変動性を平滑化する大規模な蓄電池として機能し、設備投資を最大60%削減し、系統安定化のための応答速度を倍増させています。データセンター運営者による24時間365日のクリーン電力調達契約は、時間ごとの炭素マッチング目標を達成するためのベースロード再生可能エネルギー容量を確保し、水力発電市場を拡大しています。アジア太平洋地域は容量追加を主導する一方、北米とヨーロッパはデジタルツイン、予知保全、ハイブリッド水力・太陽光発電レイアウトによるプラントの近代化に注力しています。競争が激化する中、機器サプライヤーはハードウェア、分析、ライフサイクルサービスを統合したソリューションを提供しようと競い合っています。

主要なレポートのポイント

* 容量別: 2024年には100MWを超える大規模水力発電が市場シェアの73.30%を占めましたが、10MW未満の小規模・マイクロ水力発電は2030年までに8.90%のCAGRで成長すると予測されています。

* 技術別: 2024年には貯水池型システムが水力発電市場シェアの54.80%を維持しましたが、揚水発電容量は2030年までに7.45%のCAGRで拡大しています。

* エンドユーザー別: 2024年には公益事業者が水力発電市場の70.15%を支配しましたが、独立系発電事業者(IPP)は2030年までに6.70%のCAGRで急速に成長しています。

* 地域別: 2024年にはアジア太平洋地域が世界の水力発電市場の46.03%を占めましたが、中東・アフリカ地域は2030年までに7.28%のCAGRで成長すると予測されています。

世界の水力発電市場のトレンドと洞察

成長要因

* 老朽化したダムの揚水発電への改修の急増(CAGRへの影響: +0.9%): 既存のダムを可逆ポンプ水車でアップグレードすることで、新規の貯蔵プロジェクトと比較して設備投資を最大60%削減し、系統安定化のための応答速度を倍増させています。デジタルツインプラットフォームは、リアルタイムで水、タービンの疲労、市場価格をモデル化し、既存インフラを柔軟な貯蔵ハブに変え、資産寿命を2050年以降に延ばしています。

* ガス火力ピーク発電所に対する均等化発電原価の低下(CAGRへの影響: +0.7%): 既存の水力発電所は50米ドル/MWh未満で稼働する一方、ガス火力ピーク発電所は燃料価格高騰時に80米ドル/MWhを超え、コスト差は拡大しています。炭素価格メカニズムはガスにさらなるペナルティを課し、水力発電の燃料ゼロの特性は排出量ゼロ証明書を通じて追加収益を生み出します。

* 気候変動レジリエンス義務によるベースロード再生可能エネルギーの強化(CAGRへの影響: +0.6%): 欧州連合、米国、およびG20諸国は、近代化された水力発電を重要な気候変動レジリエンスインフラと位置付け、加速償却や投資税額控除の対象としています。米国ではインフレ削減法により、効率改修に対して最大30%の投資税額控除が認められています。

* 系統形成型インバーター統合によるハイブリッド水力・太陽光発電所の実現(CAGRへの影響: +0.3%): 系統形成型インバーターはハイブリッドアレイを系統周波数と同期させ、既存の水路の余裕を利用して太陽光発電の出力を安定させます。オーストラリアのパイロットプロジェクトでは、新規送電線なしでサイトの設備利用率を42%から68%に向上させています。

* データセンタークラスター向け企業による24時間365日のクリーン電力調達(CAGRへの影響: +0.4%): データセンター運営者は、時間ごとの炭素マッチング目標を達成するため、ベースロード再生可能エネルギー容量を確保する契約を結んでいます。北米と北欧でこの傾向が顕著です。

阻害要因

* 社会受容リスクと先住民の反対の激化(CAGRへの影響: -0.7%): 開発者が影響を受けるコミュニティからの自由で事前の情報に基づいた同意を得られない場合、プロジェクトの遅延は平均3年に及びます。カリワダムのような注目度の高い中止事例は、評判リスクを浮き彫りにし、保険会社は社会受容に関する紛争を標準的な保険契約から除外しています。

* OECD市場における許認可取得の長期化(CAGRへの影響: -0.6%): 包括的な環境審査により、プロジェクトのリードタイムは10年に及び、金利負担が増加し、小規模な開発者を阻害しています。米国では水質証明書の期限が1年に設定されたものの、複数機関との協議は依然として残っており、アップグレードが資金調達期間を過ぎてしまう可能性があります。

* 熱帯流域における堆積物による容量損失(CAGRへの影響: -0.4%): 堆積物の蓄積は貯水池の容量を減少させ、発電能力を低下させます。これは特に南米、東南アジア、サハラ以南アフリカで顕著な問題です。

* 異常気象によるダム決壊に対する保険料の上昇(CAGRへの影響: -0.3%): 気候変動による異常気象イベントの増加は、ダム決壊のリスクを高め、保険会社が保険料を引き上げる原因となります。

セグメント分析

* 容量別: 小規模発電所が分散型成長を加速

10MW未満の小規模・マイクロ施設は、2024年の年間設置量の8.90%を占め、公益事業者やミニグリッド開発者が分散型電化を追求する中で、2030年までに他のどのクラスよりも拡大すると予測されています。一方、100MWを超える大規模発電所は依然として絶対量で優位にあり、2024年には水力発電市場シェアの73.30%を占めています。この層の資産所有者は、水から電力への収益を3~5%向上させ、寿命を80年に延ばすタービン効率のアップグレードに注力しています。大規模ダムは現在、エネルギー市場だけでなく補助サービス市場で競争しており、揚水発電への改修の増加により、多くの高水頭発電所は2030年までにベースロード発電機というよりも蓄電池のように運用されるようになるでしょう。

* 技術別: 揚水発電が系統の柔軟性を推進

2024年には貯水池型施設が設備容量の54.80%を占めましたが、系統運用者が急速な立ち上がりを重視するため、揚水発電の追加は7.45%のCAGRで成長しています。先進的な自己潤滑ベアリングはメンテナンスのダウンタイムを25%削減し、可変速ユニットは80%以上の往復効率を維持しています。河川流込み式発電は、厳格な貯水池制約のある地域で盛んで、2024年には3GWが追加されました。都市のパイプライン内に設置されるマイクロ導水管タービンは規模を拡大しており、設置ごとに年間3~5GWhを発電し、新たな土地利用を回避しています。

* エンドユーザー別: IPPが公益事業者に対して優位に

2024年には公益事業者が設備発電資産の70.15%を所有していましたが、独立系発電事業者(IPP)が2030年までに6.70%のCAGRで成長するため、徐々にそのシェアを侵食されると予測されています。IPPは競争入札と契約イノベーションを活用して収益に裏打ちされた資金調達を確保する一方、公益事業者は従来の料金ベースの資産に依存しています。企業向け電力購入契約(PPA)が成長の原動力となっており、平均15年の契約期間と、プレミアム価格を引き付ける時間ごとの炭素マッチング条項を保証しています。

地域分析

* アジア太平洋: 2024年には世界の容量の46.03%を占め、水力発電のペースを牽引し続けています。中国の1370億米ドルのチベットメガダムが最大の単一水力発電プロジェクトであり、この地域の成長に大きく貢献しています。日本は老朽化したダムの改修に多額の資金を投入し、タービンを交換し、デジタル制御を導入して機器の寿命を延ばしています。ラオスやパキスタンなどの国々は、近隣諸国への電力輸出を目的としたダムを建設し、水を地域の商品に変えています。

* 中東・アフリカ: 2024年の新規容量はわずか2GWでしたが、2030年までに7.28%のCAGRで成長する市場で最も急速に成長している地域です。50億米ドルのバトカ渓谷プロジェクトやエチオピアのグランドエチオピアルネサンスダムのような大規模プロジェクトは、水力発電が工場への電力供給や地域グリッドの統合にどのように利用されているかを示しています。TotalEnergiesが最近Scatecのアフリカ水力発電ポートフォリオを買収したことは、資金が再生可能エネルギーにシフトしている明確な兆候です。

* 北米・ヨーロッパ: これらの地域はすでに開発が進んでおり、最適な河川サイトのほとんどがダム化されているため、既存設備からの出力最大化に焦点が移っています。米国では、貯水池が干ばつから回復するにつれて2025年には水力発電量が回復すると予想されており、新しい連邦規則はアップグレードのための許認可変更を加速させることを目指しています。ヨーロッパでは、既存の水力発電所の近代化と効率向上、そして揚水発電のような貯蔵ソリューションへの投資が、再生可能エネルギーの統合と電力網の安定化のために不可欠となっています。多くの国が、老朽化した設備の改修やデジタル技術の導入を通じて、発電量を最大化し、運用寿命を延ばすことに注力しています。

このレポートは、世界の水力発電市場に関する詳細な分析を提供しています。水力発電は、最も古く、最大の再生可能エネルギー源の一つであり、水の自然な流れを利用して電力を生成します。また、揚水発電としてエネルギー貯蔵システムの一部としても利用され、化石燃料の代替として直接的な炭素排出がない点が特徴です。

市場の概要と成長予測

世界の水力発電市場は、2025年には設備容量1,469ギガワット(GW)に達し、2030年には1,640GWに成長すると予測されており、年平均成長率(CAGR)は2.23%です。市場規模と予測は、テラワット(TW)単位の設備容量に基づいて行われています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 老朽化したダムの揚水発電への改修の急増: 既存のダムを揚水発電施設に転換することで、新規建設に比べて最大60%低い設備投資でグリッド規模の貯蔵資産を構築できます。これは、太陽光発電や風力発電の変動性を相殺するための迅速な対応能力を提供します。

* ガス火力発電所に対する平準化発電コスト(LCOE)の低下: 水力発電のコスト競争力が高まっています。

* 気候変動へのレジリエンス義務化によるベースロード再生可能エネルギーの強化: 気候変動対策の強化が、ベースロード電源としての水力発電の重要性を高めています。

* グリッド形成型インバーターの統合によるハイブリッド水力・太陽光発電所の実現: 新技術により、水力と太陽光を組み合わせたハイブリッド発電所が可能になり、系統慣性サービスや設備利用率の向上が期待されます。

* データセンタークラスター向け企業による24時間365日のクリーン電力調達: データセンター事業者などの企業が、時間単位の炭素排出量マッチング目標を達成するため、柔軟で低炭素なベースロード電力である水力発電の長期契約を締結しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 社会的な受容リスクと先住民の反対: 新規プロジェクトに対する社会的な抵抗や先住民からの反対が課題となっています。

* OECD市場における許認可取得までの長期化: 先進国市場では、プロジェクトの許認可に長い期間を要することがあります。

* 熱帯地域における堆積物による容量損失: 熱帯地域の河川では、堆積物の蓄積により発電容量が減少するリスクがあります。

* 異常気象によるダム決壊に対する保険料の上昇: 極端な気象現象によるダム決壊のリスク増大が、保険料の上昇につながっています。

市場のセグメンテーション

レポートでは、市場を以下の観点から詳細に分析しています。

* 容量別: 大規模水力(100MW超)、中規模水力(10~100MW)、小規模・マイクロ水力(10MW未満)。

* 技術別: 貯水池型、流れ込み式、揚水発電、インストリーム・マイクロ導水路型。

* コンポーネント別(定性分析のみ): タービン、発電機、制御・自動化システム、バランス・オブ・プラント。

* エンドユーザー別: 公共事業体(国営・公営)、独立系発電事業者、産業用・自家消費。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

地域別の動向

新規水力発電容量の追加をリードしているのはアジア太平洋地域で、世界の設備容量の46.03%を占めています。一方、中東・アフリカ地域は、アフリカにおける小規模・マイクロ水力プロジェクトの増加を背景に、年平均成長率7.28%と最も急速な拡大を見せています。

競争環境

世界の水力発電設備サプライヤー市場は中程度の集中度を示しており、上位5社のOEMがタービン・発電機設備容量の約60%を支配しています。これは、規模の経済と競争によるイノベーションの両方を促進する状況です。主要企業としては、GE Renewable Energy、Siemens Energy AG、Andritz AG、Voith GmbH & Co. KGaA、China Yangtze Power Co. Ltdなどが挙げられます。

市場機会と将来展望

将来の競争力にとって最も重要な技術トレンドは、ハイブリッド水力・太陽光発電レイアウトとグリッド形成型インバーターの統合であり、これにより合成慣性サービスと高い設備利用率が可能になります。また、企業による24時間365日のクリーン電力調達の需要が、柔軟な低炭素ベースロード電力である水力発電にプレミアム価格をもたらしています。

このレポートは、水力発電市場の全体像を把握し、将来の成長機会と課題を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化したダムの揚水発電改修の急増

- 4.2.2 ガス火力ピーク電源に対する均等化発電原価の低下

- 4.2.3 気候変動レジリエンス義務によるベースロード再生可能エネルギーの強化

- 4.2.4 グリッド形成インバーターの統合による水力・太陽光ハイブリッド発電所の実現

- 4.2.5 データセンタークラスター向け企業の24時間365日クリーン電力調達

-

4.3 市場の阻害要因

- 4.3.1 社会的受容リスクの増大 & 先住民の反対

- 4.3.2 OECD市場における許認可取得までの長期化

- 4.3.3 熱帯流域における堆積物による容量損失

- 4.3.4 異常気象によるダム決壊に対する保険料の高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測

-

5.1 容量別

- 5.1.1 大規模水力 (100 MW以上)

- 5.1.2 中規模水力 (10~100 MW)

- 5.1.3 小規模およびマイクロ水力 (10 MW未満)

-

5.2 技術別

- 5.2.1 貯水池式

- 5.2.2 流れ込み式

- 5.2.3 揚水式

- 5.2.4 インストリームおよびマイクロ導水路式

-

5.3 コンポーネント別 (定性分析のみ)

- 5.3.1 タービン

- 5.3.2 発電機

- 5.3.3 制御および自動化

- 5.3.4 バランス・オブ・プラント

-

5.4 エンドユーザー別

- 5.4.1 公益事業 (国営および公営)

- 5.4.2 独立系発電事業者

- 5.4.3 産業用および自家消費用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ロシア

- 5.5.2.2 ノルウェー

- 5.5.2.3 トルコ

- 5.5.2.4 フランス

- 5.5.2.5 イタリア

- 5.5.2.6 スペイン

- 5.5.2.7 スイス

- 5.5.2.8 スウェーデン

- 5.5.2.9 オーストリア

- 5.5.2.10 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 パキスタン

- 5.5.3.5 ラオス

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 ベネズエラ

- 5.5.4.5 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 イラン

- 5.5.5.2 エチオピア

- 5.5.5.3 アンゴラ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 GEリニューアブルエナジー

- 6.4.2 シーメンスエナジーAG

- 6.4.3 アンドリッツAG

- 6.4.4 フォイトGmbH & Co. KGaA

- 6.4.5 中国長江電力有限公司

- 6.4.6 PJSC ルスハイドロ

- 6.4.7 EDF SA

- 6.4.8 イベルドローラSA

- 6.4.9 中国電力建設股份有限公司

- 6.4.10 アルストムハイドロチャイナ

- 6.4.11 東芝エネルギーシステムズ

- 6.4.12 ハルビン電気株式会社

- 6.4.13 BCハイドロ

- 6.4.14 スタットクラフトAS

- 6.4.15 エンジーSA

- 6.4.16 関西電力

- 6.4.17 ハイドロ・ケベック

- 6.4.18 フォイトハイドロ (インド)

- 6.4.19 アンドリッツハイドロ (ドイツ)

- 6.4.20 デュークエナジー社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水力発電は、水の持つ位置エネルギーや運動エネルギーを利用してタービンを回し、発電機を駆動させて電気を生成する、再生可能エネルギーの一種です。燃料を消費しないため、発電時に温室効果ガスを排出せず、地球温暖化対策に貢献するクリーンなエネルギー源として世界中で重要な役割を担っています。古くから利用されてきた技術であり、その安定した電力供給能力と多目的利用の可能性から、現代社会においても基幹電源の一つとして位置づけられています。

水力発電には、その方式や規模によっていくつかの種類があります。まず、最も一般的な「ダム式水力発電」は、河川をせき止めて大規模なダムを建設し、貯水池に水を貯めることで大きな落差と水量を確保して発電する方式です。貯水量を調整できるため、電力需要に応じて出力を柔軟に調整できる特徴があります。次に、「水路式水力発電」は、河川の途中に取水堰を設け、水路を通して発電所に水を導き、河川の自然な流れを利用して発電します。貯水池を持たないため、河川流量に発電量が左右されますが、環境負荷が比較的低いとされています。

電力系統の安定化に大きく貢献するのが「揚水式水力発電」です。これは、上部と下部の二つの調整池を持ち、電力需要が低い夜間などに余剰電力を使って下部調整池の水を上部調整池に汲み上げ、電力需要が高い昼間などに上部調整池の水を放流して発電する方式です。大規模な蓄電池のような役割を果たし、太陽光発電や風力発電といった変動型再生可能エネルギーの導入拡大に伴い、その重要性が増しています。また、ダム式と水路式の中間的な特徴を持つ「調整池式水力発電」は、ある程度の貯水能力を持ち、日単位や週単位での出力調整が可能です。さらに、出力1,000kW以下の小規模なものを指す「小水力発電」は、既存の農業用水路や砂防ダムなどを活用することが多く、地域に根ざした分散型電源として注目されています。

水力発電の用途は多岐にわたります。大規模な水力発電所は、安定したベースロード電源として電力系統を支える基幹電源としての役割を担います。揚水発電は、電力需要のピーク時に迅速に電力を供給し、系統の安定化に貢献するだけでなく、太陽光や風力発電の出力変動を吸収し、電力系統全体の安定性を高める上で不可欠な存在です。また、ダムは発電だけでなく、洪水調節、農業用水や工業用水、上水道の供給といった治水・利水目的にも利用される多目的ダムが多く、地域社会のインフラとして重要な役割を果たしています。発電所の建設・運営は雇用を生み出し、地域経済の活性化にも寄与します。

水力発電を支える関連技術も日々進化しています。水のエネルギーを効率よく電気に変える「水車技術」は、ペルトン水車、フランシス水車、カプラン水車など、落差や流量に応じた様々な種類があり、効率向上や耐久性向上が常に追求されています。発電された電力を生成する「発電機技術」も高効率化が進み、近年では可変速揚水発電機など、より柔軟な運用を可能にする技術も登場しています。大規模な「ダム・水路建設技術」は、高度な土木技術を要し、耐震性、耐久性、環境配慮が重要視されます。発電所の運転状況を遠隔で監視・制御する「制御・監視システム」は、AIやIoTを活用したスマート化が進み、効率的かつ安全な運用を可能にしています。さらに、生態系への影響を最小限に抑えるための「環境アセスメント技術」や、発電された電力を需要地まで効率的に送る「送電・変電技術」も不可欠です。

市場背景を見ると、世界的な再生可能エネルギーへのシフトの中で、水力発電は引き続き重要な位置を占めています。特にアジアやアフリカなどの新興国では、経済発展に伴う電力需要の増加に対応するため、大規模な水力発電所の開発が進められています。一方、日本を含む先進国では、既存の水力発電所の多くが建設から数十年を経ており、設備の老朽化が課題となっています。このため、効率向上や寿命延長のための改修(リパワリング)が進められています。また、大規模開発が困難な地域や環境負荷を抑えたい地域では、分散型電源としての小水力発電の導入が加速しており、固定価格買取制度(FIT制度)などもその普及を後押ししています。しかし、ダム建設に伴う生態系への影響や住民移転などの環境・社会影響への配慮は、依然として重要な課題であり、開発においては厳格なアセスメントが求められています。

将来展望としては、まず既存設備の有効活用とリパワリングが引き続き重要なテーマとなります。新規適地の減少や環境規制の厳格化により、既存の水力発電所の効率向上、長寿命化、出力増強が不可欠です。太陽光や風力発電の大量導入に伴い、電力系統の安定化に不可欠な調整力として、揚水発電の役割はさらに拡大するでしょう。既存の揚水発電所の活用に加え、新規開発の可能性も探られます。地域分散型電源、災害時の自立電源としての価値が高まる小水力発電は、未利用の小規模な水資源を活用した開発がさらに進むと予想されます。AI、IoT、ビッグデータ解析などを活用した発電所のスマート運用、予知保全、効率最適化といったデジタル技術の活用も進展するでしょう。生態系への影響を最小限に抑える技術や、地域社会との共生を重視した環境調和型開発がより一層求められます。日本が培ってきた水力発電技術は、新興国の電力インフラ整備に貢献する形で、国際的な需要が高まる可能性も秘めています。水力発電は、持続可能な社会の実現に向け、今後もその価値を高めていくことでしょう。