高精度ゲノム検査市場 規模・シェア分析 – 成長トレンドと予測(2025-2030年)

精密ゲノム検査市場レポートは、検査タイプ(NGSベース検査、PCRベース検査、マイクロアレイベース検査、サンガーシーケンシング検査、その他の技術)、用途(癌、生殖医療・キャリアスクリーニングなど)、エンドユーザー(病院・学術医療センターなど)、検体タイプ(血液・血漿など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「プレシジョンゲノム検査市場規模、シェア、成長トレンド予測(2025年~2030年)」の市場概要について、詳細を以下にご報告いたします。

1. レポートの概要

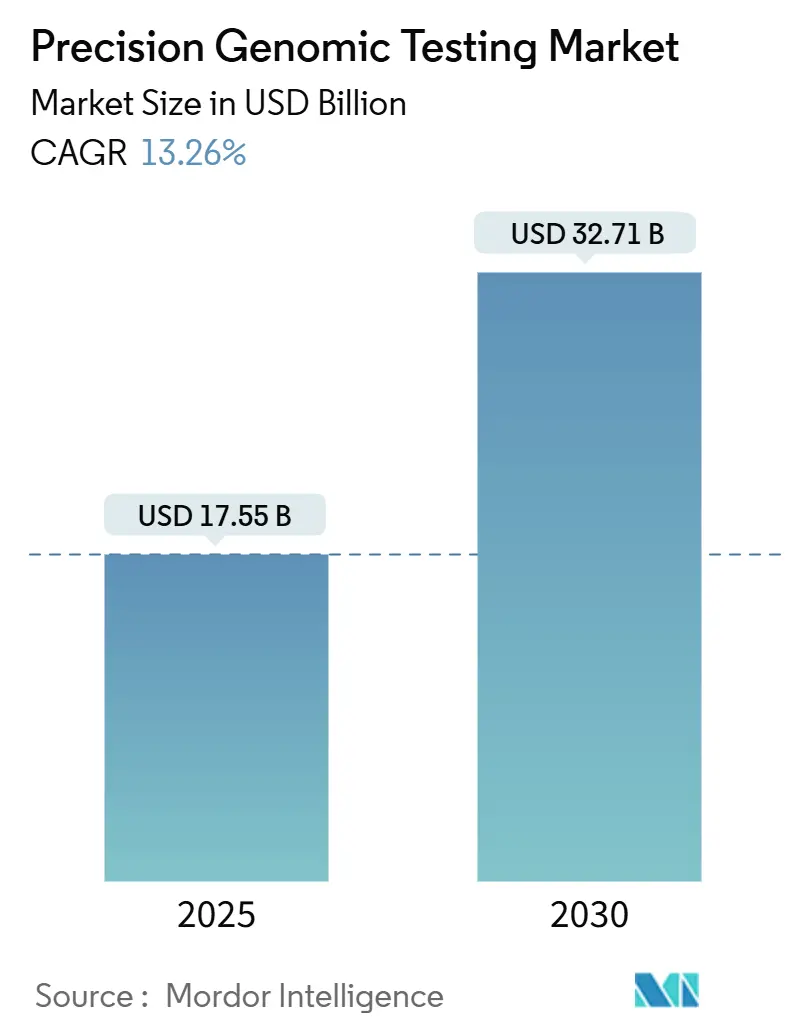

本レポートは、プレシジョンゲノム検査市場の規模、シェア、成長トレンドを分析し、2025年から2030年までの予測を提供しています。調査期間は2019年から2030年です。市場規模は2025年に175.5億米ドルに達し、2030年には327.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.26%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

この市場の成長は、次世代シーケンシング(NGS)コストの急速な低下、革新的な技術の進歩(ロールツーロール流体、超長鎖リードなど)、コンパニオン診断薬に対する規制当局の支援、国家的な集団ゲノムイニシアチブの拡大、AI駆動型バリアント解釈ツールの採用、そしてリキッドバイオプシーの普及によって推進されています。一方で、償還の不確実性、データガバナンスの複雑さ、および医療従事者の不足が、短期的な成長を抑制する要因となっています。

主要な市場プレイヤーには、Illumina Inc.、Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd、BGI Genomics、Qiagen N.V.などが挙げられます。

2. 主要なレポートのポイント

* テストタイプ別: 2024年には次世代シーケンシング(NGS)がプレシジョンゲノム検査市場シェアの67.38%を占めました。

* サンプルタイプ別: 血液および血漿が2024年の市場規模の57.58%を占め、2030年まで16.36%のCAGRで成長すると予測されています。

* アプリケーション別: 腫瘍学が2024年に43.26%の収益シェアを占め、希少疾患および未診断疾患は2030年まで16.48%のCAGRで拡大すると予測されています。

* エンドユーザー別: 臨床診断ラボが2024年のプレシジョンゲノム検査市場シェアの47.68%を占めましたが、バイオテクノロジーおよび製薬会社は2030年まで17.76%のCAGRで最も高い成長が予測されています。

* 地域別: 北米が2024年の収益の36.88%を占めましたが、アジア太平洋地域は2030年まで15.24%のCAGRで最も速い成長が予測されています。

3. 市場のトレンドと洞察

3.1. 促進要因(Drivers)

プレシジョンゲノム検査市場の成長を牽引する主な要因は以下の通りです。

* 次世代シーケンシング(NGS)コストの急速な低下:

シーケンシングコストは2001年の1億ドルから2023年にはゲノムあたり500ドル強にまで急落し、臨床現場でのルーチンな全ゲノムシーケンシングの道を開きました。Oxford Nanoporeの超長鎖リードやロールツーロール流体などの革新技術は、コストをゲノムあたり10ドルにまで押し下げ、リソースが限られた地域での市場浸透を加速させています。価格の低下は臨床ラボでの検査量を増加させ、ゲノムプロファイリングを医薬品開発パイプラインの標準的な要素にしています。かつてゲノムあたり4,500ドルを支払っていた新興国でも、集団スクリーニングが財政的に実行可能になっています。IlluminaとTempusのような戦略的提携は、安価なデータ生成と分析の組み合わせがプレシジョンゲノム検査市場をいかに拡大するかを示しています。

* コンパニオン診断薬に対する規制支援:

米国食品医薬品局(FDA)は2024年に複数のFoundationOne CDxリキッドバイオプシー拡張を承認し、乳がんプロファイリング用のGuardant360 CDxを承認しました。これにより、リキッドバイオプシーは実験的なツールからケアの標準へと移行しています。メディケアの移行期カバレッジ経路や、ラボ開発検査(LDT)の段階的な監督は、開発者に明確な商業化ロードマップを提供し、欧州のIVDR(体外診断用医療機器規則)との整合性は、多国籍展開のための申請プロセスを合理化しています。AI対応デバイスに関するFDAのガイダンスは、アルゴリズムの継続的な更新を再提出なしで可能にし、迅速な製品サイクルを促進しています。これらの措置は、コンプライアンスリスクを低減し、臨床医の信頼を構築し、プレシジョンゲノム検査市場を拡大しています。

* 国家的な集団ゲノムイニシアチブの拡大:

「Genome of Europe」プログラムは、2028年までに27カ国で10万ゲノムをシーケンシングするために4,500万ユーロを割り当てました。オーストラリアの「Genomics Health Futures Mission」は、20万人の市民のルーチンケアにゲノミクスを組み込むために、10年間で5億100万米ドルを投資しています。このような取り組みは、過小評価されている民族の診断感度を向上させる参照データセットを作成し、予測可能な需要と調和されたデータ標準を通じて民間部門の投資を促進します。NIHのPRIMEDコンソーシアムは、45カ国から120のデータセットを連携させ、多遺伝子リスクバイアスに対処し、アルゴリズム検証サイクルを加速させています。

* AI駆動型バリアント解釈の採用:

GPT-4スタイルのモデルは、機能的遺伝子エビデンスのキュレーションにおいて83%の感度を達成し、手動レビューのバックログを削減しています。AIは非遺伝学者臨床医が複雑なレポートを理解するのを助け、カウンセラー不足を部分的に補っています。薬理ゲノミクスガイダンスを重ね合わせたプラットフォームは、薬剤選択の最適化を支援し、機械学習パイプラインはCRISPRのオフターゲット予測を洗練させています。FDAの事前決定された変更管理ガイダンスは、ベンダーが連続的な学習モデルを連続的な申請なしで展開できることを保証し、AI中心の製品設計を奨励しています。

* 早期がん検出のためのリキッドバイオプシーの出現:

血液ベースのアッセイが、最小残存病変モニタリングや多癌スクリーニングにおいて組織検査と同等の性能を獲得し、リキッドバイオプシーの採用が検査量をさらに加速させています。細胞フリーDNA検査の感度向上により、侵襲的な組織採取なしで早期がん検出と長期的なモニタリングが可能になっています。

* 精密腫瘍学臨床試験登録の増加:

精密腫瘍学分野における臨床試験の登録者数が増加していることも、市場の成長に寄与しています。

3.2. 抑制要因(Restraints)

市場の成長を抑制する主な要因は以下の通りです。

* データプライバシーと倫理的懸念:

GDPRは厳格な同意とデータ最小化の規則を課しており、今後の欧州健康データスペースの提案は確立された保護措置を変更する可能性があり、ラボはガバナンスフレームワークの見直しを余儀なくされています。米国には統一されたゲノムプライバシー法規がなく、商業検査プロバイダーにパッチワークのような義務が生じています。クラウドベースのストレージは国境を越えたデータ転送の問題を引き起こし、Global Alliance for Genomics and Healthが推進するフェデレーテッド分析モデルの採用を促しています。コンプライアンスコストと法的不確実性は、製品の発売を遅らせ、プレシジョンゲノム検査市場の成長を鈍化させる可能性があります。

* 償還の不確実性:

メディケアの地域カバレッジ決定は、臨床的有用性の明確な証拠を要求し、薬理ゲノミクスパネルは依然として狭いカバレッジウィンドウに直面しています。民間保険会社は事前承認要件を重ねており、プロバイダーに複雑な事務処理の負担をかけ、検査の注文を妨げる可能性があります。海外では、多くの医療システムが精密検査を国家給付制度に統合しておらず、多国籍展開を複雑にしています。FDAのブレークスルーデバイス経路は一時的な救済を提供しますが、そのサンセット条項は不確実性を再導入し、プレシジョンゲノム検査市場の普及を抑制しています。

* 認定ゲノムカウンセラーの不足:

複雑なゲノムレポートの解釈を支援する認定ゲノムカウンセラーの不足は、特に北米で深刻であり、市場の成長を長期的に制約する可能性があります。

* マルチオミクス検査におけるサンプル品質のばらつき:

マルチオミクス検査におけるサンプル品質のばらつきは、結果の信頼性に影響を与え、市場の普及を妨げる可能性があります。

4. セグメント分析

4.1. テストタイプ別: NGSプラットフォームが市場の進化を牽引

NGSアッセイは2024年の収益の67.38%を占め、プレシジョンゲノム検査市場の基盤としての役割を示しています。リキッドバイオプシーNGSパネルは、多癌スクリーニング適応症の拡大と最小残存病変監視に支えられ、2030年まで17.35%のCAGRで成長しています。PCRは迅速で標的を絞ったアッセイで価値を維持していますが、マイクロアレイはNGSのより広範な機能の重みで減少傾向にあります。Pacific BiosciencesやOxford Nanoporeの第三世代技術は、長鎖リード精度を追加し、短鎖リードシステムでは見逃される複雑な構造変異を明らかにしています。単一遺伝子疾患のようなニッチな分野では、絶対的な精度が広範な情報よりも優先される場合、サンガーシーケンシングが依然として重要なバリアントを検証しています。DeepVariantのようなAI駆動型コーラーは、確認検査の数を減らしながら診断収率を高め、プレシジョンゲノム検査市場規模を拡大しています。

競争分野も拡大しており、スタートアップ企業は低資本コストのベンチトップシーケンサーを提供し、地域病院へのアクセスを民主化しています。クラウドネイティブパイプラインはオンプレミスITの負担を軽減し、オープンアーキテクチャシステムはプラグアンドプレイの試薬調達を可能にしています。これらの進化が相まって、シーケンシングがプレシジョンゲノム検査市場の主要な推進力であり続けることを保証しています。

4.2. アプリケーション別: 腫瘍学のリーダーシップと希少疾患の加速

腫瘍学は2024年の収益の43.26%を占め、腫瘍シーケンシングに対する確立された支払い者の支援と、コンパニオン診断薬の安定した承認を反映しています。しかし、希少疾患検査は16.48%のCAGRでより速く成長しており、診断の困難さによる経済的負担と、新興の超希少遺伝子治療試験によって促進されています。薬理ゲノミクスは、AI層別化が有害薬物事象を削減し、処方決定を合理化するにつれて勢いを増していますが、償還は広範な採用に遅れをとっています。生殖医療アプリケーションは、受胎前キャリアスクリーニングと非侵襲的出生前検査を通じて拡大を続けていますが、神経学および心血管遺伝学は、支払い者のカバレッジの不確実性により未浸透のままです。プレシジョンゲノム検査市場規模は、パイプラインが腫瘍学を超えて多系統疾患管理に拡大するにつれて膨張すると予想されています。

臨床ワークフローへの統合が鍵となります。自動意思決定支援ダッシュボードは、ゲノムの発見を電子カルテに組み込み、最前線の医師が複雑なバリアントデータに基づいて行動できるようにしています。大規模なレジストリからの実世界のエビデンスは、より広範な支払い者の承認の根拠を構築し、適応症全体でのプレシジョンゲノム検査市場の持続的な拡大を保証しています。

4.3. エンドユーザー別: 臨床ラボがリードし、バイオテクノロジーが加速

臨床診断ラボは2024年の売上高の47.68%を占め、病院が高複雑度シーケンシングを認定されたリファレンスセンターにアウトソーシングしていることを示しています。LabcorpがInvitaeの特定の資産を買収し、腫瘍学および希少疾患ポートフォリオを深めるなど、統合が続いています。バイオテクノロジーおよび製薬会社は、集団規模のデータセットを発見パイプラインに組み込むことで17.76%のCAGRを記録しており、Regeneronが23andMeの1500万ゲノムを保有する資産を2億5600万ドルで購入したことがその例です。学術医療センターはトランスレーショナルハブとして機能し、研究機関は断続的な資金提供にもかかわらずマルチオミクス手法を進歩させています。IlluminaとTempusのような診断薬と製薬会社の提携は、アッセイの展開を薬剤試験のニーズと連携させ、プレシジョンゲノム検査市場を強化しています。

社内バイオインフォマティシャン不足は、小規模なラボをマネージドサービスモデルへと押し進め、クラウドベースのLIMSプラットフォームはリモート分析を可能にしています。支払い者が償還を実証された臨床的有用性と結びつけるにつれて、統合された解釈サービスを持つラボが競争優位性を獲得し、プレシジョンゲノム検査市場でのリーダーシップを維持しています。

4.4. サンプルタイプ別: 血液の優位性がリキッドバイオプシー革命を反映

血液および血漿は2024年の収益の57.58%を占め、16.36%のCAGRで最も速く成長しており、リキッドバイオプシーが概念から広範な臨床ツールへと移行したことを示しています。細胞フリーDNA検査の感度向上により、侵襲的な組織採取なしで早期がん検出と長期的なモニタリングが可能になっています。唾液は、消費者向け生殖細胞系検査や大規模スクリーニングドライブで依然として人気があります。口腔スワブは、キャリアスクリーニングや新生児プログラムで簡単なロジスティクスを提供します。組織サンプルは依然として包括的な体細胞プロファイリングの基盤ですが、血液ベースのアッセイが性能ギャップを埋めるにつれて、その成長は安定しています。脳脊髄液および尿検査は、新しい神経学および泌尿器科アプリケーションを解き放ち、プレシジョンゲノム検査市場におけるサンプルポートフォリオを多様化しています。

温度管理、抗凝固剤の選択、輸送時間など、前分析処理の標準化への取り組みは、一貫性を維持するために不可欠です。高品質の血液由来データセットで訓練されたAIモデルは、リキッドバイオプシーのプレシジョンゲノム検査市場における中心性をさらに強化しています。

5. 地域分析

* 北米:

北米は2024年の収益の36.88%を占め、堅牢な支払い者ネットワークとFDAの明確な規制を活用しています。メディケアの経路により市場アクセス速度は向上していますが、この地域はデータプライバシーの議論とカウンセラー不足に直面しています。米国のラボは、結果解釈のためのAIアシスタントの早期採用者であり、ベンチャー支援のスタートアップ企業が競争を激化させています。カナダの国家薬理ゲノミクス戦略は、償還される薬剤遺伝子検査を支援し、プレシジョンゲノム検査市場における地域的な検査量を増加させています。

* 欧州:

欧州は収益でわずかに遅れをとっていますが、強力な政策推進力を有しています。4,500万ユーロの「Genome of Europe」プロジェクトとIVDRの施行はワークフローを標準化し、国境を越えたデータ比較可能性を向上させています。GDPRの厳格な遵守は、国民の信頼を構築しています。ドイツのGenomDEプログラムと英国の10万ゲノムプロジェクトは、シーケンシングをルーチンケアに統合する先例を設定し、地域的な成長を強化しています。

* アジア太平洋:

アジア太平洋地域は15.24%のCAGRで最速の成長を記録しています。中国の階層化された病院システムは、腫瘍学経路に全ゲノムシーケンシングを組み込み、日本は特定の薬剤に対する薬理ゲノミクス検査を補助しています。オーストラリアの国家ミッションは臨床パイロットに資金を提供し、シンガポールの精密医療イニシアチブは疾患リスク層別化のためにAIモデルを使用しています。インフラ投資、支援的な政府、および大規模な遺伝子プールは、アジア太平洋地域をプレシジョンゲノム検査市場における将来の収益リーダーとして位置づけています。

* 中東・アフリカおよび南米:

中東・アフリカおよび南米はまだ初期段階ですが、国家ゲノムプロジェクトや民間ラボ建設の増加が見られます。サウジアラビアの国家バイオバンクとブラジルのSUSデジタルヘルス計画は基盤を築いていますが、償還ギャップとIT不足が短期的な規模拡大を抑制しています。予測期間を通じて、慢性疾患負担の増加とシーケンシングコストの低下が、プレシジョンゲノム検査市場プレイヤーに対する段階的な需要を解き放つでしょう。

6. 競争環境

プレシジョンゲノム検査市場は中程度の集中度を示しており、主要なシーケンシングベンダー、臨床サービスラボ、およびAI分析プラットフォームが合わせてかなりの収益シェアを占めています。Illumina、Thermo Fisher、Guardant Health、Foundation Medicineがデバイスおよびアッセイセグメントをリードしています。LabcorpやQuestのような大手ラボは、買収を通じて検査メニューを拡大しており、TempusやDeep Genomicsのようなテクノロジーとバイオテクノロジーのハイブリッド企業は、AIファーストの製品を提供しています。

戦略的な動きが活発化しています。IlluminaはFluent Biosciencesを通じてシングルセル技術を追加し、マルチオミクス深度を強化しました。日立ハイテクはNabsysを買収し、電子ゲノムマッピング能力を確保しました。LabcorpはUltima Genomicsとの全ゲノムパートナーシップを拡大し、低コスト・高スループットパイプライン競争を示唆しています。製薬会社と診断薬会社のコラボレーションは、標的薬とバンドルされたアッセイを共同開発し、コモディティ化に対する市場シェアを守っています。

ディスラプターは、クラウドネイティブパイプライン、フェデレーテッド分析モデル、および消費者向けチャネルを活用しています。AI対応のバリアントコーリングとレポート自動化は、ターンアラウンドタイムを短縮し、人件費を削減し、従来のラボの優位性に挑戦しています。サンプルロジスティクスから臨床意思決定支援まで、エンドツーエンドのソリューションを提供するベンダーは、医療システムが合理化された契約を好むため、最も有利な立場にあります。サイバーセキュリティの資格情報とコンプライアンス自動化は、サイバーセキュリティの資格情報とコンプライアンス自動化は、データプライバシーと規制遵守の厳格化が進む中で、ベンダーが信頼を確立し、市場での競争力を維持するための重要な差別化要因となっています。この進化するエコシステムにおいて、成功を収める企業は、技術革新、戦略的パートナーシップ、そして顧客中心のアプローチを組み合わせることで、新たな価値を創造し、業界の未来を形作っていくでしょう。

このレポートは、世界の精密ゲノム検査市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、そして将来の展望に至るまで、多角的な視点から詳細に解説されています。

1. 市場概要と成長予測

世界の精密ゲノム検査市場は、2025年には175.5億米ドルの規模に達し、2030年までには327.1億米ドルへと大きく成長すると予測されています。この期間における年平均成長率(CAGR)は13.26%と見込まれており、精密医療の進展とともに市場が急速に拡大していることが示されています。

2. 市場の主要な推進要因

市場の力強い成長を支える主な要因は以下の通りです。

* 次世代シーケンシング(NGS)コストの急速な低下: ゲノムシーケンシング技術の進歩により、検査費用が大幅に削減され、より広範な医療機関や研究機関での導入が促進されています。これにより、ゲノム検査のアクセス性が向上し、市場拡大に貢献しています。

* コンパニオン診断薬に対する規制支援の強化: 特定の薬剤の効果を予測し、患者に最適な治療法を選択するためのコンパニオン診断薬の重要性が高まっています。各国政府や規制当局による承認プロセスの合理化や支援が、市場の成長を後押ししています。

* 国家的な集団ゲノムイニシアチブの拡大: 世界各国で、大規模な人口集団のゲノムデータを収集・分析する国家プロジェクトが推進されています。これらのイニシアチブは、疾患の予防、診断、治療法の開発に貢献し、精密ゲノム検査の需要を創出しています。

* AI駆動型バリアント解釈の採用: 人工知能(AI)技術の進化は、ゲノムデータの複雑なバリアント(変異)解釈に革命をもたらしています。GPT-4のようなAIモデルは、文献レビューの感度を83%に向上させ、手作業によるキュレーション時間を大幅に短縮することで、ゲノムカウンセラーの不足という課題の緩和にも寄与しています。

* 早期がん検出のためのリキッドバイオプシーの出現: 血液などの体液からがん細胞由来のDNAを検出するリキッドバイオプシーは、非侵襲的なサンプリングと高い感度を特徴とし、早期がん検出や治療効果モニタリングにおいて大きな可能性を秘めています。

* 精密腫瘍学臨床試験登録の増加: 個々の患者の遺伝子情報に基づいた精密腫瘍治療の臨床試験が世界中で活発化しており、これに伴い、治療選択のためのゲノム検査の需要が増加しています。

3. 市場の主な阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

* データプライバシーと倫理的懸念: ゲノムデータは非常に機密性が高く、その収集、保存、共有におけるプライバシー保護と倫理的な問題は、依然として大きな懸念事項です。

* 償還ポリシーの不確実性: ゲノム検査に対する医療保険の償還ポリシーが国や地域によって断片化しており、その不確実性が医療機関や患者にとって財政的な障壁となることがあります。この不確実性は、予測されるCAGRから約2.1パーセントポイントを差し引く要因となっています。

* 認定ゲノムカウンセラーの不足: ゲノム検査の結果は複雑であり、患者がその意味を理解し、適切な意思決定を行うためには専門的なカウンセリングが不可欠です。しかし、認定されたゲノムカウンセラーの不足は、市場拡大のボトルネックとなっています。

* マルチオミクス検査におけるサンプル品質のばらつき: ゲノミクス、プロテオミクス、メタボロミクスなど複数のオミクスデータを統合する検査では、サンプル採取から処理に至るまでの品質管理が難しく、結果の信頼性に影響を与える可能性があります。

4. 市場セグメンテーションの主要な動向

* 検査タイプ別: 次世代シーケンシング(NGS)ベースの検査が主流であり、PCRベース、マイクロアレイベース、サンガーシーケンシングなどの技術も利用されています。

* アプリケーション別: 腫瘍学が最も大きなアプリケーション分野であり、生殖医療およびキャリアスクリーニング、希少疾患および未診断疾患、薬理ゲノミクスなども重要な用途です。

* エンドユーザー別: 病院および学術医療センター、臨床診断ラボ、バイオテクノロジーおよび製薬企業、研究機関が主要なエンドユーザーです。特にバイオテクノロジーおよび製薬企業は、大規模なゲノムデータセットを医薬品開発パイプラインに積極的に統合しており、17.76%という最も高いCAGRで成長しています。

* サンプルタイプ別: 血液・血漿、唾液・口腔スワブ、腫瘍組織などが用いられます。リキッドバイオプシーの進展により、血液・血漿サンプルは非侵襲性と高感度を理由に16.36%のCAGRを示し、2024年の収益の57.58%を占める主要なサンプルタイプとなっています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に市場が区分されます。アジア太平洋地域は、政府資金による精密医療プログラムやAIを活用した診断モデルの導入に支えられ、15.24%のCAGRで最も高い成長を記録すると予測されています。

5. 競合状況と将来展望

市場の競合状況については、Illumina Inc.、Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd、Qiagen N.V.、BGI Genomicsといった主要企業の市場集中度、市場シェア、および各社のプロファイルが詳細に分析されています。レポートはまた、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しており、精密ゲノム検査市場の継続的な革新と成長の可能性を示唆しています。

以上が、世界の精密ゲノム検査市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 NGSコストの急速な低下

- 4.2.2 コンパニオン診断薬に対する規制上の支援

- 4.2.3 国家的な集団ゲノミクスイニシアチブの拡大

- 4.2.4 AI駆動型バリアント解釈の採用

- 4.2.5 早期がん検出のためのリキッドバイオプシーの出現

- 4.2.6 精密腫瘍学臨床試験登録の増加

-

4.3 市場の阻害要因

- 4.3.1 データプライバシー&倫理的懸念

- 4.3.2 償還の不確実性

- 4.3.3 認定ゲノムカウンセラーの不足

- 4.3.4 マルチオミクス検査におけるサンプル品質のばらつき

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 検査タイプ別

- 5.1.1 次世代シーケンシング(NGS)ベースの検査

- 5.1.2 PCRベースの検査

- 5.1.3 マイクロアレイベースの検査

- 5.1.4 サンガーシーケンシング検査

- 5.1.5 その他の技術

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 生殖医療およびキャリアスクリーニング

- 5.2.3 希少疾患および未診断疾患

- 5.2.4 薬理ゲノミクス

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院および学術医療センター

- 5.3.2 臨床診断ラボ

- 5.3.3 バイオテクノロジーおよび製薬会社

- 5.3.4 研究機関

-

5.4 サンプルタイプ別

- 5.4.1 血液および血漿

- 5.4.2 唾液および口腔スワブ

- 5.4.3 腫瘍組織

- 5.4.4 その他のサンプルタイプ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 F. Hoffmann-La Roche Ltd

- 6.3.4 Qiagen N.V.

- 6.3.5 BGI Genomics

- 6.3.6 Agilent Technologies

- 6.3.7 Pacific Biosciences of California

- 6.3.8 Guardant Health

- 6.3.9 Oxford Nanopore Technologies

- 6.3.10 Bio-Rad Laboratories

- 6.3.11 10x Genomics

- 6.3.12 Invitae Corporation

- 6.3.13 Foundation Medicine

- 6.3.14 Natera Inc.

- 6.3.15 Myriad Genetics

- 6.3.16 Color Genomics

- 6.3.17 Helix OpCo LLC

- 6.3.18 Adaptive Biotechnologies

- 6.3.19 Personalis Inc.

- 6.3.20 Exact Sciences

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

高精度ゲノム検査とは、個人の遺伝情報であるゲノムを、従来の検査手法と比較してはるかに高い網羅性と正確性で詳細に解析する技術を指します。これは、次世代シーケンサー(NGS)の飛躍的な進歩と、それに伴うバイオインフォマティクス解析技術の発展によって可能となりました。単一の遺伝子変異だけでなく、全ゲノムにわたる膨大な情報を網羅的に読み解くことで、疾患の原因究明、治療法の選択、薬剤応答性の予測、さらには個人の体質やルーツの理解に至るまで、多岐にわたる知見を提供します。従来の検査では見逃されがちだった微細な変異や、複数の遺伝子にまたがる複雑な要因も検出できる点が、その「高精度」たる所以です。

高精度ゲノム検査にはいくつかの種類があります。最も網羅的なのは「全ゲノムシーケンス(WGS)」で、個人の持つ約30億塩基対の全遺伝情報を解析します。これにより、遺伝子のコード領域だけでなく、非コード領域に存在する変異も検出可能です。次に、「全エクソームシーケンス(WES)」は、タンパク質をコードする遺伝子領域(エクソン)に特化して解析する手法です。全ゲノムシーケンスよりもコストを抑えつつ、疾患関連変異の約85%をカバーできるとされ、特に希少疾患の診断に広く用いられています。さらに、「ターゲットシーケンス」や「遺伝子パネル検査」は、特定の疾患や薬剤応答に関連する数十から数百の遺伝子群に絞って解析します。がんの個別化医療で用いられるがん遺伝子パネル検査などがこれに該当し、必要な情報に特化することで、迅速かつ効率的な解析が可能です。また、遺伝子の発現レベルを解析する「RNAシーケンス」や、DNAのメチル化などのエピゲノム情報を解析する手法も、高精度ゲノム検査の一環として重要視されています。近年では、血液中の微量なDNA(ctDNA)を解析することで、がんの早期発見や治療効果モニタリングを行う「液体生検」も注目されています。

これらの高精度ゲノム検査は、医療、研究、さらには一般消費者向けサービスまで、幅広い分野で活用されています。医療分野では、まず「希少疾患の診断」において、原因不明の疾患患者の遺伝学的診断に大きく貢献しています。次に、「がん医療」においては、患者のがん組織の遺伝子変異を解析し、最適な抗がん剤の選択や治療効果の予測、再発モニタリングを行う「個別化医療(プレシジョン・メディシン)」の推進に不可欠です。また、遺伝性疾患のリスク評価や、特定の薬剤に対する応答性を予測する「薬物ゲノム学」にも応用され、より安全で効果的な治療計画の立案に役立っています。さらに、出生前診断や着床前診断において、胎児や胚の染色体異常や遺伝性疾患のリスクを評価するためにも利用されています。研究開発分野では、疾患メカニズムの解明、新規治療薬や診断法の開発、集団ゲノム解析による疾患関連遺伝子の探索などに不可欠な基盤技術となっています。一般消費者向けには、自身の体質や遺伝的ルーツ、特定の疾患リスクなどを知るためのDTC(Direct-to-Consumer)ゲノム検査も普及していますが、医療用途とは区別して慎重な情報提供が求められます。

高精度ゲノム検査を支える関連技術は多岐にわたります。最も中心となるのは「次世代シーケンサー(NGS)」であり、その高速かつ低コストでの大量データ読み取り能力が、現在のゲノム医療の発展を牽引しています。NGSには、ショートリードシーケンサーとロングリードシーケンサーがあり、それぞれ異なる特性を活かして多様な解析ニーズに対応しています。次に、NGSから得られる膨大なゲノムデータを解析し、生物学的な意味を解釈するためには、「バイオインフォマティクス」が不可欠です。データ処理、アライメント、バリアントコール、アノテーション、機能予測など、高度な計算科学と統計学的手法が用いられ、近年ではAIや機械学習の活用も進んでいます。また、ゲノム解析で得られた知見を治療に応用する技術として、「CRISPR-Cas9」などのゲノム編集技術が注目されており、遺伝子レベルでの疾患治療への道を開いています。さらに、単一細胞レベルでのゲノムや遺伝子発現を解析する「シングルセル解析」は、組織の不均一性を考慮したより詳細な生命現象の理解を可能にします。これらの大容量データを安全かつ効率的に管理・処理するためには、「クラウドコンピューティング」も重要な役割を担っています。

高精度ゲノム検査の市場背景は、技術革新と社会的なニーズの高まりによって急速に拡大しています。シーケンスコストの劇的な低下は、ゲノム検査の普及を加速させる最大の要因です。ヒト全ゲノムシーケンスの費用は、かつて数億円かかっていたものが、現在では数十万円程度まで下がっており、今後もさらなる低価格化が予想されます。これにより、個別化医療へのニーズが世界的に高まり、各国政府や研究機関からの投資も活発化しています。日本においても、「全ゲノム解析等実行計画」が推進され、がんや難病の患者ゲノム解析が進められています。一方で、市場の拡大とともに、いくつかの課題も顕在化しています。最も重要なのは、ゲノム情報が持つ「倫理的・法的・社会的課題(ELSI)」です。個人のプライバシー保護、遺伝情報に基づく差別、情報開示のあり方など、社会的な議論と法整備が不可欠です。また、検出された遺伝子変異の中には、その臨床的意義が不明なバリアント(VUS)も多く、その解釈と患者への説明には高度な専門知識が求められます。医療費の問題も大きく、保険適用範囲の拡大と財源確保が課題となっています。さらに、ゲノム医療を適切に提供できる遺伝カウンセラーやゲノム医療専門医、バイオインフォマティシャンといった専門人材の育成も急務です。

将来展望として、高精度ゲノム検査は、より日常的な医療の一部として普及していくことが予想されます。予防医療への貢献が期待されており、疾患発症前のリスク評価に基づいた早期介入や生活習慣の改善指導が可能になるでしょう。AIや機械学習のさらなる活用により、ゲノムデータの解析はより高度化し、診断支援や新薬開発の効率化に貢献すると考えられます。また、ゲノム情報だけでなく、トランスクリプトーム、プロテオーム、メタボロームといった他のオミクス情報を統合的に解析する「多層オミクス解析」が進展し、生命現象のより包括的な理解と、疾患の超個別化医療への道が開かれるでしょう。ゲノム編集技術の進歩と相まって、診断から治療までの一貫したゲノム医療が実現する可能性も高まっています。倫理的・法的枠組みの整備も進み、社会受容性が向上することで、ゲノム医療はより多くの人々に恩恵をもたらすと考えられます。国際的なゲノムデータ共有と連携も加速し、グローバルな研究と医療の発展に寄与していくことでしょう。