ポリビニルアルコール市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ポリビニルアルコール(PVA)市場レポートは、業界をグレード別(完全鹸化品、部分鹸化品など)、形態別(粉末、顆粒など)、用途別(重合添加剤、ポリビニルブチラール、接着剤など)、最終用途産業別(食品包装、製紙、建設など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリビニルアルコール(PVA)市場の概要

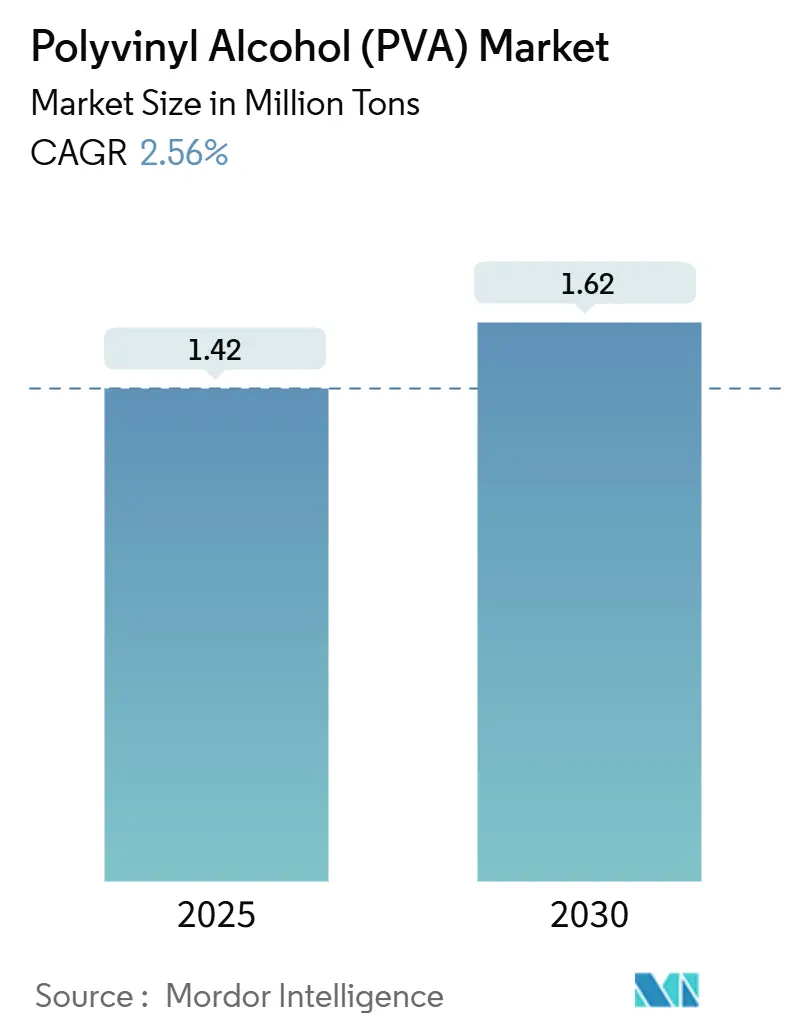

ポリビニルアルコール(PVA)市場は、2025年には142万トンと推定され、2030年には162万トンに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)2.56%で成長すると予測されています。この需要は、包装における持続可能性への要求、建設活動の拡大、洗剤ポッド、エマルションポリマー、テクニカルテキスタイルにおける着実な採用によって支えられています。特に水溶性フィルムは、ブランドオーナーが従来のプラスチックからの転換を進める中で最も急速に成長しており、部分鹸化グレードは溶解性と機械的強度のバランスから量的に優位を占めています。アジア太平洋地域は、大規模な生産能力、原材料への近接性、堅固な下流製造基盤により、引き続き市場を牽引しています。しかし、酢酸ビニルモノマー(VAM)の価格変動は生産者の利益を圧迫し続けており、より高付加価値のPVA製品やサプライチェーンの統合への戦略的転換を促しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 食品包装産業からの需要増加(CAGRへの影響:+0.8%)

ブランドオーナーは、より厳格な持続可能性目標と低環境負荷包装への消費者の嗜好に応えるため、PVAベースの材料への切り替えを進めています。PVAは優れた酸素および油脂バリア性を提供し、賞味期限を延長し、食品廃棄物を削減します。最近の多層PVA-セルロース複合材は、PFASに依存せずに耐油性に関するTAPPI T 559 cm-12基準を満たしており、その規制上の優位性を示しています。PVAの循環型経済リサイクルストリームとの互換性も、従来のプラスチックとの差別化要因となっています。これらの強みにより、PVAは生鮮食品包装、電子レンジ対応フィルム、軽量バリア構造において好ましい基材として位置付けられています。

2. 建設産業での使用増加(CAGRへの影響:+0.5%)

PVA繊維はコンクリートへの配合が増加しており、引張強度を最大38%、曲げ強度を66%向上させ、橋梁、トンネル、高層プロジェクトにおける構造物の耐久性を高めています。高温硬化下でPVAを使用することで、密度1.0 g/cm³という軽量コンクリート配合が実現され、輸送負荷とエンボディドカーボンを削減しています。アジアのインフラ投資や北米の政府によるグリーンビルディング奨励策が長期的な成長を支えています。建設業者は、PVAのひび割れ抑制能力を評価しており、構造物のライフサイクル全体でのメンテナンスコストを削減しています。

3. 洗剤ポッドおよび水溶性フィルムの需要増加(CAGRへの影響:+0.7%)

単位用量洗浄製品は、洗浄サイクル中に完全に溶解するPVAフィルムに依存しており、消費者に手間のかからない正確な用量形式を提供し、外側のプラスチック包装を不要にします。マイクロプラスチック放出に関する懸念は、並行して研究開発を促しており、例えば、Dirigo Sea Farmsは2026年の発売に向けてケルプベースのポッド基材を大規模生産しています。この競争圧力は、PVAサプライヤーをより速く溶解し、厳格な排水評価に合格する高純度グレードへと向かわせています。

4. エマルションポリマーの需要増加(CAGRへの影響:+0.4%)

PVAは、酢酸ビニルエチレン(VAE)やその他のエマルションシステムにおいて保護コロイドとして広く使用されています。Celaneseの南京工場における70キロトンの生産能力拡大は、タイル接着剤やセルフレベリングフロアに使用される再分散性ポリマー粉末(RDP)の需要増加を裏付けています。塗料およびコーティングメーカーも、PVA安定化エマルションを活用して低VOCプロファイルを達成し、厳格化する建築基準要件に適合させています。この動向は、PVA生産者と下流の接着剤配合業者との間の前方統合の機会を強化しています。

5. 繊維産業からの利用増加(CAGRへの影響:+0.3%)

PVAは、効率的な経糸サイジング剤として繊維産業で利用されており、糸の破損を減らし、水消費量を削減します。特に中国、インド、東南アジアを含むアジア太平洋地域で需要が高まっています。

市場を阻害する要因:

1. 中国における酢酸ビニルモノマー(VAM)価格の変動(CAGRへの影響:-0.6%)

急速な生産能力増強と需要変動により、VAM価格は予測不能となり、汎用グレード生産者の利益を侵食しています。世界の生産量の大部分を占める中国のPVA工場は、輸出市場に波及するコスト高騰に直面しています。統合された化学大手は、Celaneseのテキサス州における130万トンの酢酸プロジェクトのように、他の地域でアセチル鎖の生産能力を追加することで変動に対抗しています。しかし、短期的なコスト不安定性は、生産能力のボトルネック解消を妨げ、より高利益の特殊グレードへのシフトを促しています。

2. 適切な代替品の入手可能性(CAGRへの影響:-0.4%)

完全な生分解性が義務付けられている用途ではバイオベースポリマーがシェアを獲得しており、特定のバリアフィルム分野ではリサイクル可能なポリエチレンブレンドがPVAを脅かしています。洗濯ポッド市場も、環境規制が強化されるにつれて、アルギン酸塩やケルプフィルムに転換する可能性があります。コンバーターが同じバリア性やシーラビリティの閾値を満たす代替品をテストする中、PVAサプライヤーは、既存の地位を維持するために、材料の改良を加速し、ライフサイクル終了時の利点を示す必要があります。

3. PVAフィルムのリサイクルインフラの限定性(CAGRへの影響:-0.2%)

新興経済国ではPVAフィルムのリサイクルインフラが不足しており、一部の地域での採用を妨げています。これは、PVAの持続可能性の利点を完全に活用する上での課題となっています。

セグメント分析

1. グレード別:部分鹸化PVAが多様性で市場を牽引

部分鹸化グレードは2024年に37.34%の市場シェアを占め、PVA市場で最大のシェアと最も速い2.96%のCAGRを記録しています。そのバランスの取れた溶解性により、接着剤、紙コーティング、繊維サイジングにおける粘度を調整できます。完全鹸化グレードは、より高い結晶性を必要とするニッチな電子および医薬品バインダーに利用されています。低発泡性および微粒子製品は、欠陥のないコーティングや高い表面積が不可欠な分野で人気を集めています。

2. 形態別:粉末が優位を保ち、フィルムが加速

粉末は2024年に54.15%の市場シェアを占める主力製品です。その長い貯蔵寿命、容易な再分散性、低い輸送コストは、建設混和剤や紙の表面サイジングなどの大量用途に適しています。しかし、フィルムは持続可能性への圧力により水溶性単位用量やPFASフリーバリア包装が好まれるため、3.31%のCAGRで最も急速に成長しています。Eコマースやコンビニエンス包装の普及に伴い、フィルム形態のPVA市場規模は大幅に拡大するでしょう。顆粒は自動配合ラインでの粉塵のない取り扱いを提供し、繊維はセメント補強材、ロープ、ろ過媒体などの高利益分野を開拓しています。

3. 用途別:発展途上用途が伝統的セグメントを上回る

重合添加剤は2024年に24.45%の市場シェアを占め、エマルションポリマー生産におけるPVAのコロイド安定化に依存しています。しかし、バイオエレクトロニクス、燃料電池膜、先進ハイドロゲルなどの発展途上用途は4.44%のCAGRで成長しており、PVA市場が最先端技術を取り込む能力を示しています。安全ガラス用PVB中間膜、木材積層用接着剤、経糸用サイジング剤は依然として重要であり、PVAの多機能性を強調しています。

4. 最終用途産業別:食品包装が市場シフトを主導

食品部門は2024年の需要の33.59%を占め、小売業者がリサイクル可能または堆肥化可能な包装を推進する中で、最も速い2.97%のCAGRを記録しています。PVA市場は、より薄いラミネート、軽量化、PFASフリー性能を可能にする酸素および油脂バリアを提供します。建設部門は、繊維強化コンクリートやRDP改質モルタルが作業性、耐ひび割れ性、防水性を向上させるにつれて、シェアを拡大しています。製紙業は、印刷適性と耐擦傷性を高める表面サイジングにPVAを引き続き活用しています。繊維産業は、糸の破損と水消費量を削減する効率的な経糸サイジングから恩恵を受けています。

地域分析

アジア太平洋地域は2024年に世界のPVA需要の47.51%を占め、2.89%のCAGRで成長しています。中国は、統合されたアセチル鎖と大規模な建設活動により地域を支配していますが、VAM価格の変動が利益を圧迫しています。日本はプレミアム樹脂と繊維を供給し、韓国と東南アジアは輸出市場をターゲットとした生産能力を増強しています。北米では、米国がシェール由来の原料、高い建物改修活動、特殊フィルム生産の国内回帰から恩恵を受けています。欧州市場は、リサイクル可能または生分解性材料を要求する厳格な環境指令によって形成されています。ドイツは化学および自動車産業基盤により消費をリードし、英国、フランス、イタリアは医療および特殊フィルム用途を優先しています。ブラジルではインフラ修復が加速しており、サウジアラビアではPVA投資がより広範な石油化学多様化計画と連携しているため、小規模ながらも成長が見られます。

競争環境

ポリビニルアルコール市場は高度に統合されています。クラレ、積水化学、日本合成化学は、垂直統合、独自の技術、高利益ニッチ市場への注力により、強力なシェアを維持しています。戦略的転換は、純粋な生産量よりも持続可能性の資格と特殊用途を優先しています。合併と提携は、純粋な生産能力の拡大よりも、技術アクセスと地域的フットプリントの拡大に焦点を当てています。主要なプレーヤーには、SEKISUI CHEMICAL CO., LTD.、KURARAY CO., LTD.、Chang Chun Group、WANWEI CHEMICAL SUPPLY CHAIN CO.,LTD、Nippon Chemical Industrial CO., LTD.などが挙げられます。

最近の業界動向

* 2025年4月:株式会社クラレは、日本国内でPVOH樹脂価格を1kgあたり30円(約0.21米ドル)、アジア太平洋、米州、中東、アフリカで1トンあたり少なくとも220米ドル、欧州で1トンあたり200ユーロ引き上げました。

* 2024年5月:WANWEI CHEMICAL SUPPLY CHAIN CO., LTD.は、中国で新しいPVA製品を発売し、材料ポートフォリオを拡大しました。

本レポートは、ポリビニルアルコール(PVA)市場に関する詳細な分析を提供しています。PVA市場は、新規の工業用PVA樹脂の取引供給を対象としており、完全加水分解、部分加水分解、および準部分加水分解のグレードが、粉末、顆粒、フィルムなどの形態で、包装、建設、繊維、接着剤、紙、電子機器などの幅広い用途向けにコンバーターや配合業者に販売される市場を指します。自社内生産による需要や、PVAが重量比5%以下の少量添加剤である特殊ブレンドは、二重計上を避けるため調査対象外としています。

1. 調査方法

本調査は、厳格な研究方法論に基づいて実施されました。

* 一次調査: 樹脂メーカーの営業担当者、洗剤ポッドコンバーターの調達責任者、アジアの輸出仲介業者、北米、ヨーロッパ、ASEAN地域の包装規制当局へのインタビューを通じて、貿易統計の検証、平均販売価格の精緻化、洗剤ポッドの普及率やVAMコスト転嫁に関する仮定範囲の調整を行いました。

* デスク調査: UN Comtrade(貿易フロー)、FAOSTAT(食品包装の牽引要因)、Eurostatの工業生産統計、米国GSの建設投資シリーズなどの一次情報源から調和された統計データを使用しました。また、日本ポバール工業会やAmerican Chemistry Councilなどの業界団体ポータルからは樹脂グレードの分類情報を、Questelの特許ライブラリからは新たなフィルム化学に関する情報を得ました。さらに、企業の10-K報告書、投資家向け資料、Dow Jones Factivaによるニュース記事から、生産能力の変更や価格改定の手がかりを収集しました。

* 市場規模算出と予測: 各国の輸出入・生産バランスをトップダウンで分析し、見かけ上の需要を算出しました。これを、特定のボトムアップチェック、サンプリングされたサプライヤーの集計、チャネルASPと販売量のスクリーニングによって検証し、総量を調整しました。主要な変数としては、酢酸ビニルモノマー(VAM)の価格変動、食品グレード包装フィルムの生産量、繊維の糊付けヤード数、洗剤ポッドの出荷量、建設用ポリマー添加剤の消費量、地域別可処分所得指数などが挙げられ、これらを多変量回帰分析に組み込むことで2030年までの消費量を予測しています。

* データ検証と更新サイクル: 算出されたデータは、過去の比率や独立した指標との差異フィルターを通過させた後、上級レビューを受けます。市場の動向に大きな影響を与える要因(原料価格の急騰、大規模な生産能力の追加、規制変更など)があった場合には、毎年更新されるサイクルに加え、中間更新も実施し、常に最新の市場情報を提供しています。

本レポートのPVA市場のベースラインは、機能的範囲、指標、更新頻度の違いにより他社レポートと数値が異なる場合がありますが、Mordor Intelligenceは、変数の厳選、年間監査、自社内生産と商用販売量の明確な分離により、信頼性の高いアンカーを提供しています。例えば、他社が売上高をドルで評価するのに対し、当社は物理的需要(2025年に142万トン)を重視し、洗剤フィルムの収益のバンドル方法、VAMコスト上昇や為替換算のタイミングに関する仮定の違いが主な差異の要因となっています。

2. エグゼクティブサマリー(主要な調査結果)

PVA市場は、2025年には142万トンに達し、2030年までに162万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は2.56%を見込んでいます。

* グレード別: 部分加水分解グレードが市場を牽引しており、37.34%のシェアを占め、2025年から2030年にかけて2.96%と最も速いCAGRを記録すると予測されています。その他、完全加水分解、準部分加水分解、低発泡グレード、その他のグレード(粘着性グレード、微粒子グレード)も分析対象です。

* 形態別: 粉末、顆粒、フレーク、フィルム(水溶性)、繊維といった形態で市場が構成されています。

* 用途別: 重合添加剤、ポリビニルブチラール、接着剤、繊維、紙パルプ・コーティング、開発中の用途、その他の用途に分類されます。

* エンドユース産業別: 食品包装、製紙、建設、電子機器、繊維、その他の産業(洗剤、農薬など)が主要なエンドユース産業です。

* 地域別: アジア太平洋地域が世界市場の47.51%を占め、圧倒的な優位性を示しています。これは、統合されたアセチル供給、大規模な下流製造業、そして建設および包装需要の増加に起因しています。アジア太平洋地域には中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなどが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、エジプト、南アフリカなど)も詳細に分析されています。

3. 市場の牽引要因と阻害要因

* 市場の牽引要因:

* 食品包装産業からの需要増加: PVAは優れた酸素および油脂バリア性を提供し、リサイクル可能な構造との適合性、PFASフリー規制への準拠により、環境負荷を抑えつつ食品の保存期間延長を可能にします。

* 建設産業での利用拡大: 建設分野におけるポリマー添加剤としての需要が増加しています。

* 洗剤ポッドおよび水溶性フィルムでの需要増加: 利便性の高い洗剤ポッドやその他の水溶性フィルム用途でのPVAの採用が拡大しています。

* エマルジョンポリマーの需要増加: エマルジョンポリマーの製造におけるPVAの需要が高まっています。

* 繊維産業からの利用拡大: 繊維の糊付けなど、繊維産業でのPVAの利用が増加しています。

* 市場の阻害要因:

* 中国における酢酸ビニルモノマー(VAM)価格の変動: VAM価格の不安定さが、コモディティグレードのPVA製品のマージンを圧迫しています。これにより、生産者は上流のアセチル生産能力への投資や、より高マージンの特殊PVA製品への転換を余儀なくされています。

* 適切な代替品の存在: PVAの代替となる材料の存在が市場成長を抑制する要因となっています。

* 新興国におけるPVAフィルムのリサイクルインフラの限定性: 特に新興国では、PVAフィルムのリサイクルインフラが十分に整備されていないことが課題です。

4. 競争環境と市場機会

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が行われています。Astrra Chemicals、Chang Chun Group、JAPAN VAM & POVAL CO.,LTD.、KURARAY CO., LTD.、Mitsubishi Chemical Corporation、Nippon Chemical Industrial CO., LTD.、SEKISUI CHEMICAL CO., LTD.などの主要企業のプロファイルが含まれており、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望としては、ホワイトスペースや未充足ニーズの評価、包装および医療分野におけるポリビニルアルコールの革新が挙げられています。

本レポートは、PVA市場の現状と将来の展望を深く理解するための貴重な情報を提供し、意思決定者が信頼できるデータに基づいて戦略を立案できるよう支援いたします。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品包装産業からの需要の増加

- 4.2.2 建設産業における使用の増加

- 4.2.3 洗剤ポッドおよび水溶性フィルムにおける需要の増加

- 4.2.4 エマルションポリマーの需要の増加

- 4.2.5 繊維産業からの利用の増加

-

4.3 市場の阻害要因

- 4.3.1 中国における酢酸ビニルモノマー価格の変動がPVAマージンを圧迫

- 4.3.2 適切な代替品の入手可能性

- 4.3.3 新興経済国におけるPVAフィルムのリサイクルインフラの限定性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 完全鹸化

- 5.1.2 部分鹸化

- 5.1.3 準部分鹸化

- 5.1.4 低泡性グレード

- 5.1.5 その他のグレード(粘着性グレード、微粒子グレード)

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 顆粒

- 5.2.3 フレーク

- 5.2.4 フィルム(水溶性)

- 5.2.5 繊維

-

5.3 用途別

- 5.3.1 重合添加剤

- 5.3.2 ポリビニルブチラール

- 5.3.3 接着剤

- 5.3.4 繊維

- 5.3.5 紙パルプおよびコーティング

- 5.3.6 開発中の用途

- 5.3.7 その他の用途

-

5.4 最終用途産業別

- 5.4.1 食品包装

- 5.4.2 製紙

- 5.4.3 建設

- 5.4.4 エレクトロニクス

- 5.4.5 繊維

- 5.4.6 その他の産業(洗剤、農薬など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アストラケミカルズ

- 6.4.2 長春グループ

- 6.4.3 ジャパンVAM&ポバール株式会社

- 6.4.4 クラレ株式会社

- 6.4.5 三菱ケミカル株式会社

- 6.4.6 日本化学工業株式会社

- 6.4.7 ポリサイエンス

- 6.4.8 積水化学工業株式会社

- 6.4.9 山東天成化学有限公司

- 6.4.10 双信PVAテック株式会社

- 6.4.11 萬緯化学サプライチェーン株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ポリビニルアルコール、通称PVAは、水溶性高分子の一種であり、その優れた特性から多岐にわたる産業分野で利用されています。無色透明、無臭、非毒性であり、高い引張強度、耐油性、耐溶剤性、ガスバリア性、そして生分解性を持つことが特徴です。PVAは、ビニルアルコール単体が不安定であるため、直接重合によって製造されることはなく、主にポリ酢酸ビニル(PVAc)を鹸化(加水分解)することによって合成されます。この合成プロセスにおいて、鹸化度や重合度を制御することで、様々な特性を持つPVAが製造され、それぞれの用途に適した製品が提供されています。

PVAの種類は、主にその鹸化度(加水分解度)と重合度によって分類されます。鹸化度とは、ポリ酢酸ビニルのアセチル基が水酸基に変換された割合を示すもので、これがPVAの溶解性や結晶性、強度に大きく影響します。例えば、鹸化度が98%以上の「完全鹸化品」は、結晶性が高く、水への溶解には比較的高温が必要ですが、優れた強度、耐水性、ガスバリア性を示します。一方、鹸化度が80%から90%程度の「部分鹸化品」は、冷水にも溶解しやすく、接着性や乳化安定性に優れるため、接着剤や乳化剤として広く用いられます。また、重合度はPVAの分子鎖の長さを表し、低重合度品は粘度が低く、高重合度品は粘度が高く、より高い強度を持つ傾向があります。さらに、特定の機能性を付与するために、アニオン変性、カチオン変性、疎水変性などの化学修飾が施された変性PVAも開発されており、界面活性剤特性の付与や接着性、耐水性の向上などに貢献しています。

PVAの用途は非常に広範です。繊維産業では、紡績糊剤やサイジング剤として、また不織布のバインダーとして利用され、繊維の強度や加工性を向上させています。製紙産業においては、紙の表面サイジング剤や塗工紙のバインダー、紙力増強剤として、紙の印刷適性や強度、耐水性を高めるために不可欠です。接着剤としては、木工用、紙用、建材用、さらには再剥離性接着剤など、その優れた接着力と水溶性から多種多様な製品に配合されています。フィルム分野では、食品や医薬品の包装材、液晶ディスプレイ用の偏光フィルム、そして農薬や洗剤の個包装に使われる水溶性フィルムなど、そのガスバリア性や水溶性を活かした製品が開発されています。建材分野では、モルタル混和剤やセメント添加剤、石膏ボードなどに使用され、材料の強度や作業性を改善します。その他にも、酢酸ビニルエマルションの保護コロイド、化粧品(マスク、パック)、医薬品(点眼薬、錠剤コーティング)、農業用資材、セラミックスバインダー、3Dプリンターのサポート材、PVAスポンジなど、その用途は枚挙にいとまがありません。

PVAに関連する技術は、その製造プロセスから高機能化、環境対応に至るまで多岐にわたります。製造においては、ポリ酢酸ビニルの重合条件、その後の鹸化反応における温度、触媒、溶媒の精密な制御が、最終製品の品質を決定する重要な要素となります。高機能化技術としては、他のモノマーとの共重合により、耐水性、接着性、柔軟性などを向上させる共重合技術や、架橋剤を用いて耐水性や耐熱性を高める架橋技術が挙げられます。また、他の材料との複合化により、新たな機能を持つ複合材料の開発も進められています。環境負荷低減の観点からは、PVAの生分解性をさらに高める研究や、使用済みPVAのリサイクル技術の開発も重要な課題となっています。精密加工技術としては、PVAフィルムの成形技術、繊維の紡糸技術、各種材料へのコーティング技術などが、PVA製品の多様な展開を支えています。

PVAの市場背景を見ると、世界的に安定した需要があり、特にアジア太平洋地域での成長が顕著です。中国はPVAの最大の生産国であり、同時に最大の消費国でもあります。市場の成長を牽引しているのは、包装材、繊維、製紙産業の堅調な需要に加え、液晶ディスプレイや半導体などの先端産業におけるPVAの需要拡大です。また、環境意識の高まりから、生分解性を持つPVAがプラスチック代替材料として注目され、その需要をさらに押し上げています。PVAは、カルボキシメチルセルロース(CMC)、ヒドロキシプロピルメチルセルロース(HPMC)、澱粉などの他の水溶性高分子と競合関係にありますが、その独自の物性により特定の用途で優位性を保っています。PVAの価格は、主要原料である酢酸ビニルモノマーの価格変動に影響を受ける傾向があります。

将来展望として、PVAはさらなる高機能化と差別化が進むと予想されます。特定の用途に特化した超高強度PVA繊維、高ガスバリア性フィルム、生体適合性材料などの開発が期待されています。環境対応は引き続き重要なテーマであり、生分解性をさらに向上させたPVAや、バイオマス由来のPVAの研究開発が進められるでしょう。また、リサイクル技術の確立も持続可能な社会の実現に向けて不可欠です。新規用途開拓も活発に行われており、医療・ヘルスケア分野では人工臓器やドラッグデリバリーシステムへの応用、エレクトロニクス分野ではフレキシブルデバイスやセンサーへの展開、エネルギー分野では燃料電池用膜としての利用などが研究されています。スマートマテリアルとしてのPVAの可能性も探られており、環境規制の強化やSDGsへの意識の高まりが、PVAの製造プロセスや製品開発の方向性を大きく左右すると考えられます。PVAは、その多様な特性と環境適合性から、今後も様々な産業分野で重要な役割を担い続けるでしょう。