インタラクティブプロジェクター市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

インタラクティブプロジェクター市場レポートは、ディメンション (2D、および3D)、テクノロジー (3LCD、その他)、投写距離 (超短焦点、その他)、光源 (ランプ、レーザー、その他)、解像度 (HD、フルHD、および4K以上)、接続性 (有線、および無線)、用途 (教育、企業、その他)、および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

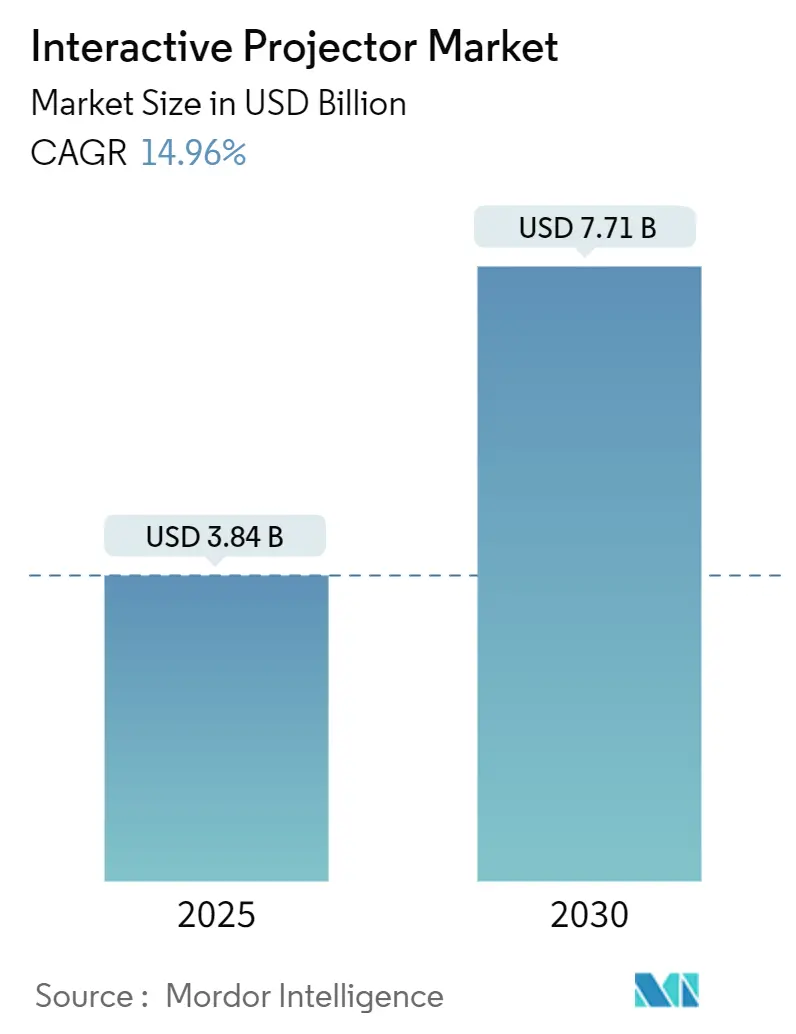

インタラクティブプロジェクター市場は、2025年には38.4億米ドル、2030年には77.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.96%と見込まれています。この力強い成長は、学校区におけるハイブリッド型教室の常態化、分散型チーム向けの企業研修室のアップグレード、スマート教室インフラへの政府資金投入など、複数の要因によって牽引されています。また、レーザーベースの超短焦点(UST)エンジンの普及、部品コストの低下、4Kコンテンツの採用拡大も出荷台数の増加を後押ししています。

市場の主要な動向と洞察

市場では、コラボレーションソフトウェア、ワイヤレスキャスティング、マルチユーザー対応のタッチ機能をバンドルした製品が、単なるハードウェアを提供するベンダーよりも選好される傾向にあります。企業のリフレッシュサイクルやプレミアムな教育プロジェクトでは、高マージンの3LCDおよびLCoSモデルが引き続き支持される一方で、新興市場の価格に敏感な購入者層ではランプ式ユニットも依然として需要があります。

主要な促進要因

1. K-12および高等教育におけるハイブリッド学習モデルの急増:

学校教育システムは、緊急措置ではなく、ブレンド型学習をカリキュラムの中心に据えるようになっています。学習管理システムは、ライブ注釈、クラウドコンテンツ、多人数ワークスペースを統合しており、これらはグループエンゲージメントのためにタッチ対応プロジェクションに依存しています。高いエンゲージメントスコアは、パンデミックによる緊急性が薄れた後も予算配分を維持する要因となっています。米国、英国、韓国の学区は、恒久的なUSTディスプレイに刺激策を投入しており、インタラクティブプロジェクター市場を活性化させています。インタラクティブな電子教科書形式への出版社による移行も、プロジェクターの需要をさらに確固たるものにしています。

2. 企業の人材育成(L&D)における「フィジタル」トレーニングスイートへの移行:

企業は、スライドのみのセッションを、タッチバック機能、WebEx Boardとの連携、同時注釈が可能な物理とデジタルを融合した学習室に置き換えています。北米やドイツの企業は、定着率の向上とオンボーディング期間の短縮のためにこれらのスイートを導入しています。この移行により、一度限りの研修予算が恒久的なインフラ契約へと変わり、インタラクティブプロジェクター市場のサービス付帯収益を拡大しています。

3. 政府資金によるスマート教室への投資:

インドは、国内のディスプレイおよびプロジェクション部品生産を促進するために229.19億インドルピー(約2.75億米ドル)を計上し、累計生産額4兆5650億インドルピーを目標としています。サウジアラビアの「Vision 2030」は、没入型デジタル学習に資金を投入しています。長期的な助成金は、学校委員会にインタラクティブディスプレイを大量に調達する確実性をもたらし、予測可能な工場稼働率を支え、インタラクティブプロジェクター市場全体の単位あたりの価格を低下させています。

4. 超短焦点(UST)レーザーエンジンの急速な普及:

CES 2025では、4K、3,000ルーメンのUSTレーザーモデルが2,000米ドルを下回る価格で発表されました。影のない画像、即時起動、20,000時間の光源寿命は、従来の教室での課題を解決します。自動車用レーザー需要に牽引される部品コストの低下は、採用を強化し、インタラクティブプロジェクター市場をソリッドステート光源の優位性へと大きく転換させています。

5. 多人数コラボレーションツールの台頭:

複数のユーザーが同時にコンテンツを操作できるコラボレーションツールの需要が高まっています。インタラクティブプロジェクターは、このような環境で共有された視覚体験を提供し、チームワークやブレインストーミングを促進します。

6. 小売・ホスピタリティ分野での没入型サイネージ:

小売店やホスピタリティ施設では、顧客の滞在時間を延ばすために、ジェスチャー応答型の床面プロジェクションなどの没入型サイネージが導入されています。これにより、インタラクティブプロジェクターの新たな応用分野が生まれています。

主要な抑制要因

1. ランプ式と比較したレーザー/LED光源の高い総所有コスト(TCO):

レーザーユニットはランプモデルよりも40~60%高価であり、ライフサイクルコストの削減が見込まれるにもかかわらず、価格に敏感な学校の導入を妨げています。経済減速期にはこの予算のハードルが特に顕著であり、エプソンの2024年第2四半期の売上高が1.4%減少した一因は、アップグレードの延期にありました。ダイオード生産の規模が拡大するにつれて、この価格差は縮小しつつあり、時間とともにこの抑制要因は緩和されると見られています。

2. 天井高や周囲光の制約:

欧州や北米の既存の教室では、3メートルの天井高や遮光カーテンが不足していることがよくあります。最適な設置角度が得られない場合、画像サイズや明るさが低下し、設置コストが増加します。施設管理チームは、大規模な改修が行われるまで導入を遅らせる可能性があり、成熟市場における短期的な販売台数を抑制しています。

3. STEM/VR用途における低いリフレッシュレートの限界:

科学、技術、工学、数学(STEM)教育や仮想現実(VR)ラボでは、高いリフレッシュレートが求められますが、一部のインタラクティブプロジェクターはこれに対応できない場合があります。これにより、これらの専門分野での採用が制限される可能性があります。

4. 認定AVインテグレーターの不足:

特にアジア太平洋、中東、アフリカ地域では、インタラクティブプロジェクターシステムの設置と保守を行う認定されたAVインテグレーターが不足しており、導入の障壁となることがあります。

セグメント分析

* 次元別: 2Dモデルが2024年にインタラクティブプロジェクター市場の91.2%を占め、授業や会議室でのプレゼンテーションの標準となっています。一方、3D分野は2030年までに15.7%のCAGRで成長すると予測されており、外科手術計画、エンジニアリングのウォークスルー、没入型安全訓練などの専門用途で利用されています。医療学校では3Dユニットを使用して解剖学を視覚化し、パイロット研究でスキル定着率を向上させています。専門コンテンツライブラリの拡大に伴い3D需要は増加していますが、コンテンツ作成の複雑さと高価格が普及を制限しています。

* 技術別: 3LCDモデルは、バランスの取れた明るさとコストパフォーマンスにより、2024年に56.5%のシェアを維持しました。DLPは、コンパクトな筐体と高いコントラストを求める企業に支持されています。LCoSは現在市場規模は小さいものの、2030年までに16.1%のCAGRで成長すると予測されています。放射線科やグラフィックスタジオでは、ピクセル密度と色忠実度の利点からLCoSが指定されています。パネルコストの低下と高い平均販売価格(ASP)の余地が、サプライヤーをLCoS製品ラインの拡大へと誘っています。

* 投写距離別: 超短焦点(UST)ユニットは、2024年にインタラクティブプロジェクター市場の66.7%を占めました。30cmの距離から100インチの画像を投写できる能力は、プレゼンターの影をなくし、狭い教室にも適しています。CES 2025のプロトタイプでは、薄型筐体で5,000ルーメンの4K出力を実現し、適用範囲を広げています。短焦点モデルは、ある程度の距離の柔軟性が必要なセミナー室で需要があり、15.3%のCAGRで成長しています。

* 光源別: ランプシステムは、700米ドル以下のエントリーモデルが存在するため、2024年に54.7%のシェアを維持しました。しかし、ダイオードコストの低下とランプ交換費用の増加により、レーザープロジェクターは年間17.6%で成長しています。購入者は稼働時間と明るさの一貫性を重視しており、ランプの故障は授業スケジュールを中断させる可能性があります。インタラクティブプロジェクター市場では、LED/ハイブリッドの採用が中間的なステップと見なされていますが、長期的にはソリッドステート光源が主流となるでしょう。

* 解像度別: WXGA以下の解像度は2024年に48.6%を占め、テキスト中心のカリキュラムには十分とされています。しかし、4K出荷台数は年間18.2%で増加しています。UHDスクリーンに慣れた消費者は、講義室でも同様の鮮明さを期待しています。ヘルスケアやエンジニアリングのユースケースでは、微細なディテールが求められるため、4Kの採用が推進されています。インタラクティブプロジェクター市場における4Kユニットの市場規模は、2030年までに15億米ドルを超え、収益CAGRは24%に達すると予測されています。

* 接続性別: 有線HDMIおよびUSB-Cポートは、依然として出荷台数の68.9%を占めています。信頼性と低遅延は、試験監督や法的手続きに適しています。しかし、ワイヤレス対応モデルは16.4%のCAGRで進展しています。Wi-Fi 6の速度とセキュリティプロトコルは企業の標準を満たし、従業員が数秒で任意のラップトップや電話からキャストできるようにしています。

* 用途別: 教育分野は2024年に46.1%のセグメントシェアを維持しました。学区の更新資金とカリキュラムのデジタル化が販売量を支えています。企業研修は、企業がハイブリッド会議室を標準化するにつれて続いています。しかし、ヘルスケア分野は最速の16.1%のCAGRを記録しています。解剖学の視覚化、手術室シミュレーション、患者コンサルティングには、高解像度、色精度、タッチ駆動のディスプレイが必要です。インタラクティブプロジェクションは、個々のVRヘッドセットにはないグループでの視認性をもたらし、コラボレーションを向上させます。

地域分析

* 北米: 2024年にインタラクティブプロジェクター市場の39.2%を占めました。成熟した技術予算とハイブリッド学習の規範がプレミアム製品の採用を促進しています。しかし、エプソンの売上減少に示されるようなマクロ経済の逆風は、2025年の予測に慎重さをもたらしています。大規模な学区は複数年にわたるUST導入を進める一方で、小規模な学区はアップグレードを延期しています。人的資本戦略が継続的な学習を重視するため、企業の更新の勢いは持続しています。

* 欧州: 第2位に位置し、安定した買い替え需要を示しています。ドイツはスマートファクトリーを優先し、技術研修センターにプロジェクターを組み込んでいます。既存の建物の寸法や昼光の露出が改修を複雑にし、インテグレーターの収益を高く維持しています。英国の大学は研究助成金を没入型ラボに投入し、中程度の販売量を維持しています。EUのエネルギー効率規制は、レーザー光源への転換を加速させています。

* アジア太平洋: 15.4%のCAGRで成長するエンジンです。インドの電子機器インセンティブは国内サプライチェーンを強化し、リードタイムと価格を削減しています。中国のカリキュラム改革は、教室あたりのインタラクティブディスプレイ比率を義務付け、大量入札を刺激しています。日本と韓国は、先進製造業の研究開発センター向けにLCoSを採用しています。サウジアラビアは「Vision 2030」のデジタルキャンパスを通じて中東の需要を牽引しています。ASEANの空港は、インタラクティブプロジェクター市場の垂直多様性を高める没入型サイネージを展開しています。

競争環境

インタラクティブプロジェクター業界は中程度の集中度を維持しています。Epson、BenQ、Dellの3社で収益の40%強を占めており、ブランドの評判、チャネルの深さ、独自のソフトウェアを活用しています。パナソニックはプロジェクター事業の80%をORIXに売却し、サプライチェーンソフトウェアの拡大に資金を投入する再編を行いました。この動きは、ハードウェアのマージン圧縮とソリューション中心の戦略への移行を示唆しています。

Hisense、Samsung、LGは、CES 2025でAIアップスケーリングとワイヤレスハブを統合したプレミアムUSTセグメントに参入しました。中国の新規参入企業は、ダイオード製造における規模の経済性を利用して既存企業を価格面で下回っています。ホワイトボードアプリ、クラウドコラボレーション、分析などのソフトウェアスタックの統合が、単なるANSIルーメン数よりも主要な差別化要因として浮上しています。

ベンダーは、教育技術(ed-tech)や会議プラットフォームとの提携を深め、エコシステムのロックインを強化し、スイッチングコストを高めています。部品サプライヤーは、VR関連のユースケースに対応するため、小型化されたレーザーエンジンと高リフレッシュレートコントローラーを追求しており、ニッチな専門企業が高性能層を破壊する可能性を秘めています。全体として、競争圧力は価格競争からバンドルされた価値提案へとシフトしています。

最近の業界動向

* 2025年3月: インド内閣は、ディスプレイサプライチェーンの現地化を目的とした229.19億インドルピーの電子部品製造スキームを承認しました。

* 2025年1月: HisenseはCES 2025で、5,000ルーメンと統合タッチオーバーレイを備えたL9Q TriChroma USTプロジェクターを発表しました。

* 2024年11月: Seiko Epsonは、欧米市場での教育支出の軟化により、2024年第2四半期の売上高が前年同期比1.4%減少したと報告しました。

* 2024年7月: Panasonicは、ソフトウェアソリューションへの転換を図るため、プロジェクター事業の80%をORIXとの合弁会社に譲渡しました。

インタラクティブプロジェクター市場に関する本レポートは、あらゆる表面を指やインタラクティブペンで操作可能なインタラクティブホワイトボードに変えるデバイスとして、インタラクティブプロジェクターを定義しています。これらは一般的に超短焦点プロジェクターであり、プロジェクションマッピング機能を備えています。市場は、2D/3Dの次元別、LCoS、DLP、LCDなどのディスプレイ技術別、メディア・エンターテイメント、ヘルスケア、教育、観光・ホスピタリティなどのエンドユーザー別、そして北米、欧州、アジア太平洋などの地域別に細分化され、各セグメントの市場規模と予測が米ドルで提供されています。

本市場は、2030年までに77.1億米ドルに達すると予測されており、年平均成長率(CAGR)は14.96%と高い成長が見込まれています。アプリケーション別では、ヘルスケア分野が手術トレーニング、医療画像処理、患者コンサルテーションでの利用拡大により、16.1%の最も速いCAGRで成長すると予想されています。超短焦点レーザープロジェクター(スローレシオ0.3未満)は、発表者の影をなくし、狭い部屋にも設置可能で、即時起動、20,000時間の長寿命といった利点から、現代の教室やオフィスで急速に普及しています。地域別では、アジア太平洋地域が政府によるスマート教室への資金提供や企業インフラの拡大により、15.4%のCAGRで成長を牽引すると見られています。市場のベンダーは、単に明るさや解像度で競争するのではなく、コラボレーションソフトウェア、ワイヤレスキャスティング、AI画像補正などの機能をバンドルすることで差別化を図っています。一方で、レーザープロジェクターの導入を妨げる要因としては、ランプベースの代替品と比較して初期費用が高いことが挙げられますが、ダイオードコストの低下によりその差は縮まりつつあります。

市場の成長を促進する主な要因は多岐にわたります。K-12教育機関や高等教育機関(米国、英国、韓国など)におけるハイブリッド学習モデルの急増は、インタラクティブな学習環境への需要を高めています。企業研修・開発(L&D)分野では、北米やDACH地域を中心に「フィジタル(Phygital)」トレーニングスイートへの移行が進んでおり、これも市場を後押ししています。政府によるスマート教室への投資も重要なドライバーであり、インドのPM SHRIプログラムやサウジアラビアのVision 2030などがその例です。前述の超短焦点レーザーエンジンの急速な普及は、設置の柔軟性と性能向上に貢献しています。WebEx Boardとの統合に代表されるマルチユーザーコラボレーションツールの台頭も、インタラクティブプロジェクターの利用価値を高めています。さらに、アジア太平洋地域の空港などにおける没入型デジタルサイネージとしての小売・ホスピタリティ分野での採用も拡大しています。

しかし、市場にはいくつかの制約も存在します。レーザー/LED光源はランプベースの代替品と比較して総所有コスト(TCO)が高い点が、特に予算が限られる教育機関にとって導入の障壁となっています。既存の教室では、天井の高さや周囲の光の制約が設置の課題となることがあります。また、STEM(科学・技術・工学・数学)やVRシミュレーションにおいては、リフレッシュレートの低さが性能上の限界となる場合があります。新興市場では、認定されたAVインテグレーターの専門人材が不足していることも、導入を遅らせる要因となっています。

市場はさらに、2Dおよび3Dの次元、3LCD、DLP、LCoSの技術、超短焦点(0.4m未満)、短焦点(0.4-1m)、標準焦点(1m以上)の投写距離、ランプ、レーザー、LED/ハイブリッドの光源、HD、Full HD、4K以上の解像度、有線(HDMI、DP、USB-C)および無線(Wi-Fi 6、Miracast)の接続性によって詳細に分析されています。アプリケーション分野では、教育、企業・エンタープライズ、ヘルスケア、メディア・エンターテイメント、小売・ホスピタリティ、その他(政府、防衛、博物館など)が含まれます。地理的分析は、北米、欧州、南米、アジア太平洋、中東・アフリカの主要地域およびその下位区分にわたります。

競争環境の分析では、市場集中度、M&A、JV、パートナーシップなどの戦略的動き、市場シェア分析が行われています。主要な企業としては、セイコーエプソン、BenQ、Dell Technologies、パナソニックホールディングス、NECディスプレイソリューションズ、ソニーグループ、シャープ、ViewSonic、Optoma、LG Electronics、Acer、リコー、InFocus、Boxlight、Touchjet、Christie Digital Systems、AAXA Technologies、Delta Electronics(Vivitek)、Maxell(Hitachi)、SMART Technologiesなどが挙げられ、これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。インタラクティブプロジェクター市場は、技術革新と多様なアプリケーション分野での採用拡大により、今後も堅調な成長が期待されるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 K-12および高等教育におけるハイブリッド学習モデルの急増(米国、英国、韓国)

- 4.2.2 企業L&Dの「フィジタル」トレーニングスイートへの移行(北米、DACH)

- 4.2.3 政府資金によるスマート教室刺激策(インドPM SHRI、サウジビジョン2030)

- 4.2.4 超短焦点レーザーエンジン(投射比0.3未満)の急速な普及

- 4.2.5 マルチユーザーコラボレーションツールの台頭(WebEx Board統合)

- 4.2.6 小売およびホスピタリティにおける没入型デジタルサイネージの採用(アジア太平洋地域の空港)

-

4.3 市場の阻害要因

- 4.3.1 レーザー/LED光源のランプベース代替品に対する高いTCO

- 4.3.2 従来の教室における天井高と周囲光の制約

- 4.3.3 STEM/VRシミュレーションにおける低リフレッシュレートの制限

- 4.3.4 新興市場における認定AVインテグレーター人材の不足

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ディメンション別

- 5.1.1 2D

- 5.1.2 3D

-

5.2 テクノロジー別

- 5.2.1 3LCD

- 5.2.2 DLP

- 5.2.3 LCoS

-

5.3 投写距離別

- 5.3.1 超短焦点 (0.4 m未満)

- 5.3.2 短焦点 (0.4-1 m)

- 5.3.3 標準焦点 (1 m以上)

-

5.4 光源別

- 5.4.1 ランプ

- 5.4.2 レーザー

- 5.4.3 LED/ハイブリッド

-

5.5 解像度別

- 5.5.1 HD (WXGA以下)

- 5.5.2 フルHD (1080p)

- 5.5.3 4K以上

-

5.6 接続性別

- 5.6.1 有線 (HDMI, DP, USB-C)

- 5.6.2 ワイヤレス (Wi-Fi 6, Miracast)

-

5.7 用途別

- 5.7.1 教育

- 5.7.2 企業およびエンタープライズ

- 5.7.3 ヘルスケア

- 5.7.4 メディアおよびエンターテイメント

- 5.7.5 小売およびホスピタリティ

- 5.7.6 その他 (政府、防衛、博物館)

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 北欧諸国

- 5.8.2.5 その他のヨーロッパ

- 5.8.3 南米

- 5.8.3.1 ブラジル

- 5.8.3.2 その他の南米

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 東南アジア

- 5.8.4.5 その他のアジア太平洋

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 湾岸協力会議諸国

- 5.8.5.1.2 トルコ

- 5.8.5.1.3 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、パートナーシップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 セイコーエプソン株式会社

- 6.4.2 BenQコーポレーション

- 6.4.3 デル・テクノロジーズ株式会社

- 6.4.4 パナソニックホールディングス株式会社

- 6.4.5 NECディスプレイソリューションズ株式会社

- 6.4.6 ソニーグループ株式会社

- 6.4.7 シャープ株式会社

- 6.4.8 ビューソニックコーポレーション

- 6.4.9 オプトマコーポレーション

- 6.4.10 LGエレクトロニクス株式会社

- 6.4.11 エイサー株式会社

- 6.4.12 リコー株式会社

- 6.4.13 インフォーカスコーポレーション

- 6.4.14 ボックスライトコーポレーション (Mimio)

- 6.4.15 タッチジェット株式会社

- 6.4.16 クリスティ・デジタル・システムズUSA株式会社

- 6.4.17 AAXAテクノロジーズ株式会社

- 6.4.18 デルタ電子株式会社 (Vivitek)

- 6.4.19 マクセル株式会社 (日立)

- 6.4.20 SMARTテクノロジーズULC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インタラクティブプロジェクターは、従来のプロジェクターが単に映像を投写する機能に留まっていたのに対し、投写された映像に直接触れて操作できる、双方向性を持たせた画期的な表示装置でございます。これは、プロジェクター本体に内蔵されたセンサー技術と、専用のペンや指の動きを検知する技術を組み合わせることで実現されており、壁やスクリーン、あるいは床といったあらゆる平面を、巨大なタッチスクリーンに変えることが可能になります。この技術により、ユーザーは投写されたコンテンツに対して、書き込み、移動、拡大縮小といった直感的な操作を行うことができ、会議や授業、プレゼンテーションなど、多岐にわたるシーンでのコミュニケーションとエンゲージメントを飛躍的に向上させる役割を担っております。

インタラクティブプロジェクターには、その機能や投写方式によっていくつかの種類がございます。まず、操作方法の観点からは、専用のペンを用いて操作する「ペン操作型」と、指で直接画面に触れて操作する「フィンガータッチ型」、そしてその両方に対応する「ハイブリッド型」に大別されます。フィンガータッチ型は、より直感的で複数人での同時操作が可能なマルチタッチに対応している製品が多く、共同作業に適しています。次に、投写距離の観点からは、「標準投写型」、「短焦点型」、「超短焦点型」がございます。標準投写型は一般的なプロジェクターと同様に一定の距離を必要としますが、短焦点型は比較的短い距離から大画面を投写でき、影の映り込みを軽減します。特に超短焦点型は、プロジェクターを投写面のごく近くに設置できるため、発表者が画面の前に立っても影ができにくく、教育現場や会議室で非常に重宝されております。さらに、プロジェクター本体にPC機能やホワイトボードソフトウェアが内蔵された「オールインワン型」も登場しており、外部機器との接続なしに単体でインタラクティブな環境を構築できる利便性を提供しています。

このインタラクティブプロジェクターの用途は非常に広範にわたります。教育分野では、従来の黒板やホワイトボードに代わるデジタル教材として、生徒が直接画面に書き込んだり、図形を操作したりすることで、より能動的で参加型の授業を実現しています。デジタル教科書やオンライン教材との連携も容易であり、学習効果の向上に貢献しています。ビジネス分野においては、会議やプレゼンテーション、ブレインストーミングにおいて、資料への直接書き込みやリアルタイムでの情報共有を可能にし、議論の活性化と意思決定の迅速化を促します。また、製品デモンストレーションや研修、遠隔地とのウェブ会議などでも活用され、効率的なコミュニケーションツールとしてその価値を発揮しています。公共施設やイベント会場では、博物館や美術館でのインタラクティブな展示、商業施設でのデジタルサイネージ、イベントでの参加型ゲームなど、来場者の体験価値を高めるためのエンターテイメントツールとしても利用されています。その他、医療現場での画像診断や建築・デザイン分野での共同レビューなど、専門的な用途でもその可能性が広がっています。

インタラクティブプロジェクターを支える関連技術も多岐にわたります。映像投写技術としては、DLP(Digital Light Processing)やLCD(Liquid Crystal Display)といった方式が主流であり、高輝度、高解像度、優れた色再現性が求められます。インタラクティブ機能を実現するセンサー技術としては、赤外線カメラや光学センサー、レーザーカーテンなどが用いられ、投写面上のペンや指の位置を正確に検知します。これらのセンサーは、マルチタッチやジェスチャー認識といった高度な操作を可能にするために不可欠です。また、プロジェクターと連携するソフトウェアも重要であり、インタラクティブホワイトボード機能、注釈ツール、プレゼンテーションソフトウェアとの連携、クラウドサービスとの統合などが挙げられます。無線LANやBluetoothといった通信技術も、PCやタブレットからのワイヤレス投写や、ネットワークを介したコンテンツ共有を可能にし、利便性を高めています。近年では、AI(人工知能)やAR(拡張現実)技術との融合も進んでおり、より高度なインタラクションや没入感のある体験の提供が期待されています。

市場背景としては、教育現場やビジネスにおけるデジタルトランスフォーメーションの加速が、インタラクティブプロジェクターの需要を牽引しています。特に、協調学習やアクティブラーニングの推進、ハイブリッドワークやリモート会議の普及は、インタラクティブなコミュニケーションツールの必要性を高めています。大型のインタラクティブフラットパネルディスプレイ(IFPD)と比較して、非常に大きな画面サイズを比較的低コストで実現できる点が、インタラクティブプロジェクターの大きな強みであり、特に広大なスペースでの利用において優位性を持っています。主要なメーカーとしては、エプソン、ベンキュー、パナソニック、ソニー、日立、NECなどが挙げられ、各社が独自の技術や機能を搭載した製品を市場に投入しています。一方で、IFPDの画質向上や設置の容易さ、影の映り込みがないといった利点から、競合も激化しております。インタラクティブプロジェクターは、環境光の影響を受けやすい点や、設置時のキャリブレーションが必要となる場合があるといった課題も抱えていますが、技術革新によりこれらの課題も徐々に克服されつつあります。

将来展望としては、インタラクティブプロジェクターはさらなる進化を遂げると予想されます。まず、インタラクションの精度と多様性が向上し、より自然で直感的なマルチタッチ操作、高度なジェスチャーコントロール、さらには音声認識や視線追跡といった技術との融合が進むでしょう。これにより、ユーザーはよりストレスなく、コンテンツと対話できるようになります。また、AIやIoT(モノのインターネット)との連携が深まり、プロジェクターがユーザーの行動や環境を学習し、最適なコンテンツや情報を提供するスマートなデバイスへと進化する可能性もございます。例えば、会議の参加者の発言をAIが分析し、関連情報を自動で表示したり、照明や空調と連携して最適なプレゼンテーション環境を自動で構築したりするような機能が考えられます。AR技術との統合も重要なトレンドであり、現実空間にデジタル情報を重ね合わせることで、より没入感のある体験や、物理的なオブジェクトとのインタラクティブな連携が実現されるでしょう。プロジェクター自体の小型化、軽量化、バッテリー駆動時間の延長も進み、どこでも手軽にインタラクティブな環境を構築できる「ユビキタス・インタラクティブ・ディスプレイ」としての役割が期待されます。さらに、レーザー光源の採用による長寿命化、高輝度化、高解像度化(4K、8K)も進み、より鮮明で美しい映像表現が可能になることで、その適用範囲はさらに拡大していくことでしょう。持続可能性への配慮から、省エネルギー設計やリサイクル可能な素材の採用も、今後の製品開発において重要な要素となると考えられます。