民間航空機リース市場 規模・シェア分析 ― 成長トレンドと予測 (2025年 – 2030年)

航空機リース市場レポートは、リースタイプ(ウェットリース、ドライリース)、航空機タイプ(ナローボディ機、ワイドボディ機、リージョナルジェット機、貨物機/P2F改修機)、エンドユーザー(フルサービスキャリア、格安航空会社、その他)、リース期間(短期、中期、長期)、および地域(北米、欧州、その他)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

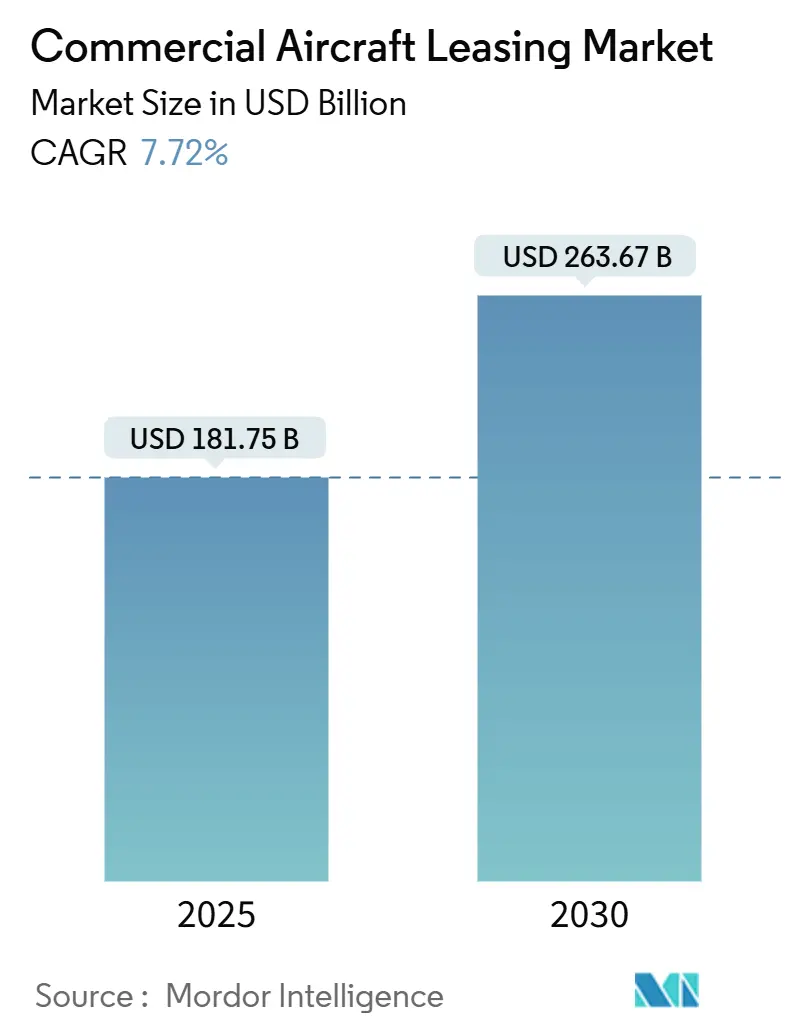

商用航空機リース市場は、2025年に1,817億5,000万米ドルに達し、2030年には2,636億7,000万米ドルへと、年平均成長率(CAGR)7.72%で成長すると見込まれています。この成長の背景には、エアバスとボーイングにおける生産不足の継続、格安航空会社(LCC)の急速な普及、そして航空会社の資産軽量化への構造的転換があります。リース会社は、航空会社が希少な機材を確保するために長期契約を受け入れることで、平均リース期間の延長、リース料率の安定化、残存価値の向上といった恩恵を受けています。機関投資家は、リース航空機が経済サイクルを通じて回復力のある予測可能なキャッシュフローを生み出し、次世代航空機が航空会社の脱炭素化ロードマップに沿って炭素排出量を削減することから、この市場への投資を深めています。旅客機から貨物機への改修(P2F)需要の増加や、ケープタウン条約に基づく統一された差し押さえ枠組みも、市場の成長見通しをさらに後押ししています。

主要なレポートの要点

* リースタイプ別では、2024年にドライリースが商用航空機リース市場の84.34%を占めました。一方、ウェットリース契約は2030年までに年平均成長率8.57%で拡大すると予測されています。

* 航空機タイプ別では、2024年にナローボディ機が市場の61.89%を占めました。貨物機およびP2F機は、2030年までに年平均成長率9.51%で成長すると予測されています。

* エンドユーザー別では、2024年にフルサービスキャリアが52.46%のシェアを占めました。LCCセグメントは年平均成長率8.78%で成長しています。

* リース期間別では、2024年に中期リースが45.75%のシェアを占めました。短期リースセグメントは年平均成長率7.94%で成長しています。

* 地域別では、2024年にアジア太平洋地域が収益の35.50%を占めました。中東およびアフリカ地域は、2030年までに最も速い年平均成長率9.80%を記録すると予測されています。

* AerCap、SMBC Aviation Capital、Avolonの3社が2024年の世界フリートの約30%を占めており、市場は中程度の集中度を示しています。

市場の成長要因

* 格安航空会社(LCC)モデルの急速な普及(CAGRへの影響:+1.8%): LCCは現金を温存し、迅速に規模を拡大するためにリースを活用しており、これが商用航空機リース市場を支える構造的な要因となっています。インド、東南アジア、サハラ以南アフリカにおける中間層の可処分所得の増加が路線拡大サイクルを後押しし、LCCセグメントは2030年までに年平均成長率8.78%で成長すると予測されており、ナローボディ機の需要とリース会社の交渉力を強化しています。

* OEMの生産ボトルネックによるリース会社の価格決定力向上(CAGRへの影響:+2.1%): エアバスとボーイングにおける品質管理問題やサプライチェーンの混乱が生産量を減少させ、航空会社は機材不足に直面し、リース料率が上昇しています。SMBC Aviation Capitalは、2023年後半以降、新型ワイドボディ機のリース料率が7~12%増加したと報告しており、平均リース期間も12年に延び、リース会社にとってキャッシュフローの可視性が確保されています。このボトルネックは2028年まで緩和されない見込みであり、リース価格にとって数年にわたる追い風となるでしょう。

* 旅客機から貨物機への改修(P2F)需要の増加(CAGRへの影響:+0.9%): Eコマースの小包輸送量の増加により追加の貨物機が必要とされていますが、新造機の枠は限られています。老朽化したB737-800型機を貨物機に改修する費用は約2,500万米ドルであり、新型ワイドボディ貨物機の1億5,000万~2億米ドルと比較してはるかに低く、リース会社にとって魅力的な裁定取引となっています。P2F活動は資産寿命を最大20年延長し、リース会社の収益源を多様化させます。

* 航空会社の脱炭素化ロードマップによる機材更新の加速(CAGRへの影響:+0.7%): IATAの「Net-Zero 2050」目標や持続可能な航空燃料(SAF)義務化の増加により、航空会社は燃料消費量が15~25%低い新技術航空機への移行を推進しています。オペレーティングリースは、航空会社が座礁資産をバランスシートに計上することなく、より環境に優しいモデルへと機材を柔軟に更新することを可能にします。

* リース料率の上昇が機関投資家を惹きつける(CAGRへの影響:+1.2%): リース航空機は予測可能なキャッシュフローを生み出し、経済サイクルに強いことから、機関投資家からの関心が高まっています。

* 統一された法的保護による差し押さえリスクの低減と資本コストの削減(CAGRへの影響:+0.8%): ケープタウン条約のような国際的な枠組みは、リース会社が資産を回収する際のリスクを軽減し、資本コストを低く抑えることに貢献しています。

市場の阻害要因

* OEMの定価上昇と金利変動によるリース会社の利回りマージン圧迫(CAGRへの影響:-1.40%): 2024年の連邦準備制度理事会による金融引き締めは、リース会社の資金調達コストを上昇させました。また、一部のセグメントではOEMの価格上昇がリース料率の伸びを上回りました。

* 複雑な地政学的制裁による差し押さえリスクの増大(CAGRへの影響:-0.9%): ロシア・ウクライナ紛争のような地政学的緊張は、リース航空機の差し押さえや再配置を困難にし、リース会社に大きな損失をもたらしました。

本レポートは、世界の商用航空機リース市場に関する包括的な分析を提供しており、市場の定義、調査方法、市場概況、成長予測、競争環境、および将来の見通しについて詳述しています。

1. 調査の前提と市場定義

本調査では、世界の航空会社およびチャーター運航会社に提供される固定翼旅客機および貨物機のオペレーティングリースとファイナンスリースの年間総額を商用航空機リース市場と定義しています。対象となる航空機タイプは、ナローボディ機、ワイドボディ機、リージョナルジェット機、および旅客機から貨物機へ改修された(P2F)航空機です。リース会社が法的権利を保持し、借り手が定期的なリース料を支払う取引が対象となり、価値は2024年定常為替レートでの米ドル建てで、新規リース契約と年間更新契約の両方を含みます。ビジネスジェット、軍用機、ヘリコプター、エンジンや部品のセール・アンド・リースバックは調査範囲から除外されています。

2. 市場規模と成長予測

商用航空機リース市場は、2025年には1億8175万米ドルに達し、2030年までには2億6367万米ドルに成長すると予測されており、年平均成長率(CAGR)は7.72%と見込まれています。地域別では、アジア太平洋地域が市場最大のシェアを占めており、その割合は35.50%に上ります。これは、同地域における急速な航空交通量の増加、高いリース浸透率、および大量の航空機受注残が主な要因です。

3. 市場の推進要因

市場の成長を牽引する主要な要因は以下の通りです。

* 低コストキャリア(LCC)モデルの世界的普及: LCCモデルの急速な採用は、航空会社が資本支出を抑え、柔軟な機材運用を可能にするリース機材の利用を大幅に増加させています。

* OEMの生産ボトルネック: 航空機メーカー(OEM)における生産の遅延やボトルネックは、新規航空機の供給を制限し、結果として既存航空機の平均リース期間を延長させ、リース料率を上昇させています。特定のモデルでは、リース料率が7~12%上昇し、平均リース期間は約12年に延びています。

* 旅客機から貨物機への改修(P2F)の強い需要: Eコマースの急増に伴い、貨物輸送需要が高まっており、旅客機を貨物機に改修するP2F市場が活況を呈しています。P2F改修は、新規貨物機を導入するよりも大幅に低コスト(約2500万米ドルに対し、新規貨物機は最大2億米ドル)で、航空機の寿命を最大20年延長できるため、リース会社にとって魅力的な投資機会となっています。

* 航空会社の脱炭素化ロードマップ: 航空業界がIATAのNet-Zero 2050目標達成に向けて取り組む中、航空会社は燃費効率の良い新型機への機材更新を加速させています。オペレーティングリースは、航空会社が多額の初期投資なしに最新鋭機を導入し、持続可能性目標を達成するための重要な手段となっています。また、排出量削減と連動した金利割引を提供するサステナビリティ関連ローンも登場しています。

* リース料率の上昇: リース料率の上昇は、機関投資家にとって航空機リース市場を魅力的な投資先としており、市場への資金流入を促進しています。

* 調和された法的保護: 国際的な法的枠組みの整備により、航空機の差し押さえリスクが低減され、リース会社にとっての資本コストが削減されています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* OEMの定価上昇と金利変動: 航空機メーカーの定価上昇と金利の変動は、リース会社の利回りマージンを圧迫する可能性があります。

* 複雑な地政学的制裁: 地政学的な緊張に伴う複雑な制裁措置は、航空機の差し押さえや再配備のリスクを高め、リース会社の事業運営に不確実性をもたらします。

* ESG主導の融資政策: 環境・社会・ガバナンス(ESG)に配慮した融資政策の台頭により、旧型で燃費効率の低い航空機への融資が制限される傾向にあります。

* 次世代推進技術に関する不確実性: 将来の航空機推進技術(例:水素燃料、電動化)に関する不確実性は、既存航空機の残存価値の見通しを低下させる可能性があります。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* リースタイプ別: ウェットリース、ドライリース

* 航空機タイプ別: ナローボディ機、ワイドボディ機、リージョナルジェット機、貨物機/P2F改修機

* エンドユーザー別: フルサービス/ネットワークキャリア、低コストキャリア(LCC)、貨物専門航空会社、チャーターおよびACMI運航会社

* リース期間別: 短期、中期、長期

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(アイルランド、英国、ドイツ、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、シンガポールなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)

6. 競争環境

商用航空機リース市場は中程度に集中しており、上位10社のリース会社が資産の大部分を保有しています。しかし、地域に特化したり、ニッチな戦略を採用したりすることで、中規模の専門企業がシェアを獲得する余地も残されています。主要な企業としては、AerCap Holdings N.V.、SMBC Aviation Capital、Avolon Aerospace Leasing Limited、Air Lease Corporation、BOC Aviation Limited、Dubai Aerospace Enterprise (DAE) Ltd.などが挙げられます。

7. 調査方法の信頼性

Mordor Intelligenceの調査は、機材レベルの浸透率、複数ソースからのリース料率ベンチマーク、および年次更新という厳格なアプローチを採用しており、意思決定者が信頼できるバランスの取れた再現性のある数値を提供しています。他社の推定値との差異は、調査範囲、コスト仮定、通貨基準、更新頻度の違いに起因することが多く、特に貨物機改修の計上方法、リース延長の評価方法、ダンプリースの扱い、リース会社開示情報と航空会社財務情報の相互検証の厳密さなどが主な要因となります。

8. 市場機会と将来の見通し

本レポートは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の成長機会を特定しています。航空業界の持続可能性への取り組み、特に燃費効率の良い新型機への移行は、リース市場にとって重要な機会であり、サステナビリティ関連ローンなどの新たな金融商品もその動きを後押ししています。

この要約は、商用航空機リース市場の現状、将来の展望、およびその複雑なダイナミクスを理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低コスト航空会社モデルの世界的な急速な採用がリース機材の普及を促進

- 4.2.2 OEMの生産ボトルネックが平均リース期間を延長し、リース料率要因を上昇させる

- 4.2.3 旅客機から貨物機への改造に対する強い需要が二次リースブームを生み出す

- 4.2.4 航空会社の脱炭素化ロードマップが加速的な交換サイクルを誘発

- 4.2.5 リース料率要因の上昇が機関投資家を惹きつける

- 4.2.6 調和された法的保護が差し押さえリスクを軽減し、資本コストを低下させる

-

4.3 市場の阻害要因

- 4.3.1 OEMの定価上昇と金利変動がリース会社の利回りマージンを圧迫

- 4.3.2 複雑な地政学的制裁が差し押さえおよび再配備のリスクを高める

- 4.3.3 ESG主導の融資政策が旧型で効率の低い航空機への融資を制限

- 4.3.4 次世代推進技術に関する技術的不確実性が残存価値の見通しを押し下げる

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 リースタイプ別

- 5.1.1 ウェットリース

- 5.1.2 ドライリース

-

5.2 航空機タイプ別

- 5.2.1 ナローボディ

- 5.2.2 ワイドボディ

- 5.2.3 リージョナルジェット

- 5.2.4 貨物機/P2F改修機

-

5.3 エンドユーザー別

- 5.3.1 フルサービス/ネットワークキャリア

- 5.3.2 格安航空会社 (LCC)

- 5.3.3 貨物専門航空会社

- 5.3.4 チャーターおよびACMI運航会社

-

5.4 リース期間別

- 5.4.1 短期

- 5.4.2 中期

- 5.4.3 長期

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 アイルランド

- 5.5.2.2 イギリス

- 5.5.2.3 ドイツ

- 5.5.2.4 フランス

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 シンガポール

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他のアフリカおよび中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアキャップ・ホールディングス N.V.

- 6.4.2 SMBCアビエーション・キャピタル

- 6.4.3 アボロン・エアロスペース・リーシング・リミテッド

- 6.4.4 エア・リース・コーポレーション

- 6.4.5 BOCアビエーション・リミテッド

- 6.4.6 ドバイ・エアロスペース・エンタープライズ (DAE) Ltd.

- 6.4.7 CDBアビエーション・リース・ファイナンス DAC

- 6.4.8 チャイナ・エアクラフト・リーシング・リミテッド (CALC)

- 6.4.9 アビエーション・キャピタル・グループ LLC

- 6.4.10 中国工商銀行株式会社

- 6.4.11 ジャクソン・スクエア・アビエーション・アイルランド・リミテッド

- 6.4.12 トゥルーノード・リミテッド

- 6.4.13 GAテレシス LLC

- 6.4.14 カーライル・アビエーション・パートナーズ Ltd.

- 6.4.15 キャッスルレイク L.P.

- 6.4.16 ファルコ・リージョナル・エアクラフト・リミテッド

- 6.4.17 アベーション PLC

- 6.4.18 アビリース

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間航空機リースは、航空会社が航空機を直接購入するのではなく、リース会社から借り受けて運航する形態を指します。航空機は一台あたり数十億円から数百億円にも及ぶ非常に高額な資産であり、その取得には巨額の資金が必要となるため、リースは航空会社にとって重要な資金調達および機材調達手段となっています。リース会社は航空機を製造業者から購入し、それを航空会社に貸し出すことで収益を得るビジネスモデルです。この仕組みは、航空会社の財務戦略に大きな柔軟性をもたらし、世界の航空業界の成長を支える不可欠な要素となっています。

リースには主にいくつかの種類があります。一つ目は「オペレーティングリース」です。これは、航空会社が一定期間、航空機を借り受ける形式で、リース期間終了後には航空機はリース会社に返却されるか、別の航空会社に再リースされます。航空会社は資産を保有せず、バランスシートに負債として計上されない(オフバランス効果)ため、財務上の柔軟性が高まるというメリットがあります。機材の陳腐化リスクをリース会社が負うため、航空会社は最新鋭機を導入しやすい点も特徴です。二つ目は「ファイナンスリース」です。これは、実質的に航空機を購入するのと同等の経済効果を持つリースで、リース期間が航空機の耐用年数に近い場合が多く、リース期間終了後に航空機を買い取るオプションが付帯することが一般的です。会計上は航空会社が資産として計上し、減価償却を行います(オンバランス)。オペレーティングリースに比べて、リース料総額が低くなる傾向があり、航空会社が長期的に特定の機材を保有したい場合に選択されます。さらに、航空機本体のみをリースする「ドライリース」と、航空機に加えて乗務員、整備、保険なども含めてリースする「ウェットリース」があります。ウェットリースは、主に短期間の需要増加や機材故障時の代替、新規路線の試験運用などに利用されます。

民間航空機リースが航空会社に提供する利点は多岐にわたります。まず、巨額の初期投資を回避し、自己資金や銀行融資に依存しない機材調達が可能となるため、資金調達の多様化が図れます。特にオペレーティングリースはオフバランス効果により、航空会社の財務体質を健全に保ち、投資家からの評価を高めることにも繋がります。また、機材の陳腐化リスクをリース会社が負担するため、航空会社は最新鋭の燃費効率の良い機材を導入しやすくなり、運航コストの削減に貢献します。航空需要の変動に対応しやすく、機材の過剰保有リスクを軽減できる点も大きなメリットです。新規路線の開設や需要急増時に、迅速に機材を調達できる柔軟性も魅力です。これらの利点から、資金力の乏しい新規航空会社でも、リースを活用することで事業を開始しやすくなるなど、航空業界全体の発展を促進する役割も担っています。

民間航空機リースに関連する技術は、リースされる航空機自体の技術進化と、リース業務を効率化・高度化するデジタル技術に大別されます。航空機製造技術の進化は、燃費効率の向上、航続距離の延長、安全性や静粛性の向上、複合材料の使用による軽量化など、リースの価値や需要に直結します。リース会社は、これらの最新技術を搭載した航空機への投資を積極的に行い、航空会社に提供することで競争力を維持しています。一方、リース業務においては、デジタル技術とデータ分析が不可欠です。リース会社が保有する多数の航空機の稼働状況、メンテナンス履歴、残存価値評価、再リース先の探索など、複雑な資産管理にデータ分析が活用されます。航空機のセンサーデータから故障を予測する予知保全は、メンテナンスコストの最適化に繋がり、リース料の設定や航空機の寿命評価にも影響を与えます。また、航空需要予測、機材の需給バランス、リース料率のトレンド分析にはAIやビッグデータが利用され、リース市場の動向を正確に把握するために不可欠です。近年では、航空業界全体の脱炭素化の動きを受け、燃費効率の高いエンジンや軽量素材、代替燃料対応技術など、環境性能の高い航空機がリース市場で高い評価を受けており、リース会社もESG(環境・社会・ガバナンス)を重視した投資を加速させています。将来的には、ブロックチェーン技術が航空機の部品履歴管理やメンテナンス記録の透明性確保、所有権移転の効率化などに活用される可能性も指摘されています。

世界の民間航空機リース市場は、過去数十年にわたり急速に拡大してきました。現在、世界の民間航空機の約半分以上がリースによって調達されており、その割合は増加傾向にあります。市場を牽引しているのは、アイルランドを拠点とするAerCap、Avolon、SMBC Aviation Capitalなどの大手リース会社であり、日本企業も積極的にこの市場に参入しています。市場成長の主な要因としては、新興国を中心に航空旅客需要が継続的に増加していること、航空会社が資産を保有せず、柔軟な財務戦略を志向する傾向が強まっていること、そして燃費効率の良い新型機への切り替え需要が継続的に存在することが挙げられます。また、低金利環境がリース会社の資金調達コストを抑え、リース市場の拡大を後押ししてきました。しかし、市場には課題も存在します。地政学的リスク、例えば地域紛争や経済制裁は、航空機の運航やリース契約に大きな影響を与えることがあります。COVID-19パンデミックは、一時的に航空需要を激減させ、リース料の支払い延期や契約解除といった問題を引き起こしましたが、その後は回復基調にあります。世界的な金利上昇は、リース会社の資金調達コストを押し上げ、リース料に影響を与える可能性があり、今後の市場動向を注視する必要があります。

将来展望として、民間航空機リース市場は今後も持続的な成長が見込まれています。世界の航空旅客需要は中長期的に拡大を続けると予測されており、特にアジア太平洋地域での成長が期待されます。これに伴い、航空機リース市場も拡大を続けるでしょう。航空業界全体の脱炭素化の動きが加速する中で、リース会社はより燃費効率の良い、環境負荷の低い新型機への投資を強化するでしょう。SAF(持続可能な航空燃料)対応機材の需要も高まり、環境性能がリースの重要な評価軸となります。デジタル化の進展も不可欠であり、航空機のライフサイクル管理、メンテナンス、残存価値評価におけるデータ分析やAIの活用がさらに進み、リース業務の効率化とリスク管理の高度化が図られます。競争激化や規模の経済を追求する動きから、リース業界内でのM&Aや提携がさらに活発化する可能性もあります。航空会社の多様なニーズに応えるため、より柔軟でカスタマイズされたリース契約や、サブスクリプションモデルのような新しいサービス形態が登場することも考えられます。地政学的リスクやパンデミックのような予期せぬ事態に備え、リース会社はサプライチェーンの多様化やリスク分散戦略を強化し、より強靭なビジネスモデルを構築していくことが求められます。民間航空機リースは、今後も航空業界の発展を支える重要な役割を担い続けるでしょう。