機械安全市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

機械安全市場レポートは、実装(個別コンポーネント、組み込みコンポーネントなど)、コンポーネント(存在検知安全センサー、安全ライトカーテン、安全レーザースキャナーなど)、用途(マテリアルハンドリング、ロボットおよび協働ロボットなど)、エンドユーザー(自動車、食品・飲料など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

機械安全市場の概要

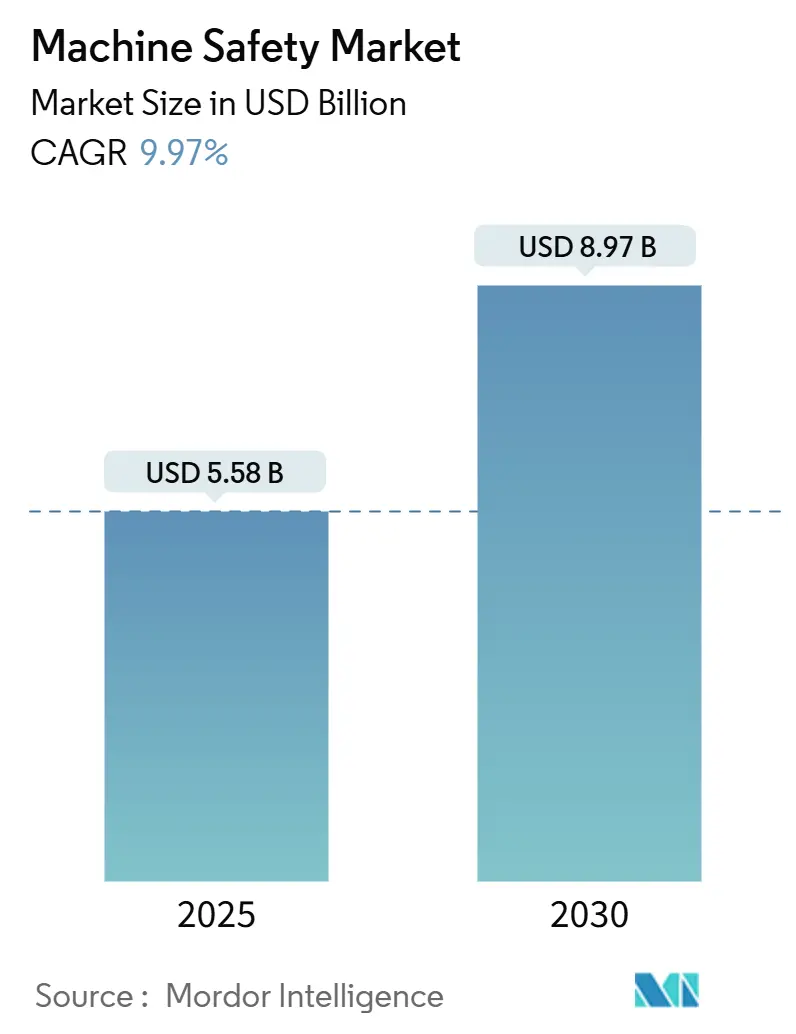

機械安全市場は、2025年には55.8億米ドルと評価され、2030年までに89.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.97%です。この成長は、規制圧力の強化、急速な産業オートメーションの進展、機能安全とサイバーセキュリティの融合が主な要因となっています。特に、欧州の新たな機械規則2023/1230は、世界中の製造業者に対し、パフォーマンスレベルe(PL-e)機能の組み込みとデジタル脅威に対する安全システムの強化を義務付けています。アジア太平洋地域では、エレクトロニクスおよび自動車産業の拡大が適応型安全対策の需要を加速させており、北米の食品・飲料加工業者は、インダストリー4.0のデータフローと安全コンプライアンスを組み合わせたデジタル改修を進めています。統合型安全PLC、予知保全分析、およびサイバーセキュリティ認証アーキテクチャを提供できるベンダーが、エンドユーザーがハードワイヤードリレーからソフトウェア定義の安全ロジックへと移行する中で市場シェアを獲得しています。

主要な市場動向と洞察

1. 導入形態別分析:組み込みコンポーネントの勢い

2024年には個別コンポーネントが機械安全市場の65%を占め、ブラウンフィールド機器とのプラグアンドプレイ互換性により優位を保ちました。しかし、組み込みコンポーネントは、PLC、ドライブ、HMIに安全ファームウェアが統合されることで、キャビネットスペースと配線を削減し、11.8%のCAGRで市場を上回ると予測されています。自動車のボディ・イン・ホワイトラインでは、単一のコントローラーが標準モーションプロファイルとPL-eインターロックロジックの両方をホストするようになり、エレクトロニクス組立では、マイクロコントローラーベースの安全コプロセッサーが高速な応答時間を実現しています。

2. コンポーネント別分析:安全PLCがインテリジェントな保護を推進

存在検知安全センサーは2024年の収益の30%を占め、プレスブレーキからパレタイザーまで、ほぼすべての安全対策スキームの基盤となっています。光センサーやレーダーセンサーは、ペイロードと人員を区別するミューティングロジックを統合し、コンベアシステムでの不要な停止を最小限に抑えています。安全PLCは12.5%のCAGRで最も急速に成長しているサブセグメントであり、柔軟な製造にはプログラマブルゾーンと高速ロジック再構成が不可欠です。ハードワイヤード接点からパラメータ化された機能ブロックへの移行は、電気図面を最大60%削減し、展開前に変更を検証するデジタルツインを可能にします。現代の安全PLCは、セキュアブートファームウェアと暗号化通信を組み込み、EU機械規則が求めるサイバーセキュリティと機能安全の二重要件を満たしています。

3. アプリケーション別分析:ロボット革命が安全パラダイムを再構築

マテリアルハンドリングラインは2024年に22%の収益シェアを占め、倉庫や生産物流におけるコンベア、スタッカー、人間のピッカーの密度の高さが反映されています。ロボット・協働ロボットは14.1%のCAGRで成長すると予測されており、人間と機械の動的な相互作用ゾーンのリアルタイム監視を必要とすることで、安全アーキテクチャを再定義しています。ISO 10218-2025は、ロボットコントローラーにおける統合機能安全を義務付けており、10ミリ秒以内に安全制限速度に切り替えることができるデュアルプロセッサーサーボドライブの需要を加速させています。

4. 最終用途産業別分析:医薬品分野が安全革新を加速

自動車産業は2024年に24%の最大シェアを維持し、ロボットガードやロックアウトシステムに関する長年の経験を活用しています。電気自動車のバッテリーラインでは、組立中の熱暴走リスクなど新たな危険が生じ、温度統合型安全インターロックの採用を促進しています。対照的に、医薬品・ヘルスケア分野は13%のCAGRで拡大すると予測されており、無菌充填や高薬理活性薬の調合には、CAT 4アクセス制御を備えたグローブボックスアイソレーターが必要とされています。

地域別分析

* 欧州: 2024年に31%のシェアを占め、規制の先駆者でありオートメーションのパイオニアとしての役割を強調しています。ドイツの自動車、化学、工作機械メーカーは、ほぼすべての新しいラインにネットワーク化された安全バックボーンを統合しており、設置の68%がすでに診断データを中央ダッシュボードにストリーミングしています。

* アジア太平洋: 11.6%のCAGRを記録すると予測されており、極めて重要な成長市場です。中国のエレクトロニクス組立業者は、国内のGB安全コードと輸出用のCEマーキングの両方に対応するため、ライトカーテンや安全モーションドライブを大量に発注しています。日本のロボットメーカーは、アームにデュアルチャンネルトルクセンサーを組み込み、ISO 13849への組み込み準拠を可能にし、人間とロボットが共有する作業場での受け入れを促進しています。

* 北米: 技術リーダーであり続けていますが、成長はより安定しています。米国の加工業者は、責任と保険コストを軽減するために安全対策をアップグレードしており、食品工場の42%が2025年に大規模な近代化を計画しています。

* 中東・アフリカ: 高リスクのエネルギー部門で最も急速に拡大しており、製油所やLNGターミナルで統合型火災・ガスおよび緊急停止システムを導入しています。

市場を牽引する要因

* 東アジアにおける協働ロボットの採用加速: 中国、韓国、台湾のエレクトロニクス組立ラインで協働ロボットの導入が進み、生産性が18%向上し、記録可能な事故が27%減少しています。

* EU機械規則2023/1230によるPL-e安全機能の義務化: 2027年1月20日施行のこの規則は、重要な機能にPL-e要件を導入し、ハッキングによる誤動作を安全上の危険と分類するサイバーセキュリティ条項を明記しています。

* 北米の食品・飲料工場におけるブラウンフィールドデジタル改修プログラムの急速な進展: レガシー配線をI/O-Link対応のライトカーテン、インターロック、圧力マットに置き換えることで、診断データの取得、計画外のダウンタイム削減、OSHA罰則の回避に貢献しています。

* 中東におけるLNG大規模プロジェクトの急増: 1500億米ドルを超えるカタールとアラブ首長国連邦の液化プラントは、トリプルモジュラー冗長ESDコントローラー、本質安全防爆型圧力トランスミッター、SIL-3火災・ガスループを指定しています。

市場の阻害要因

* ブラウンフィールドサイトにおけるレガシー制御アーキテクチャとの安全ネットワーク統合の複雑さ: 1980年代の分散制御システムは、安全トラフィックに必要な確定的帯域幅を欠く独自のバスを使用しており、プロジェクトコストを最大65%増加させ、試運転期間を延長しています。

* EV需要の変動による自動車ティア2サプライヤーの設備投資凍結: EV受注の変動により、中小の金属プレス・プラスチック成形企業の流動性が逼迫し、2024年から2025年にかけて計画されていたカテゴリ4安全アップグレードの35%が延期されました。

* 新興市場におけるIEC 61508/62061に準拠した機能安全ソフトウェアをプログラミングできる熟練労働者の不足: アジア太平洋(日本と韓国を除く)、ラテンアメリカ、中東・アフリカで顕著であり、安全システムの導入を遅らせています。

競争環境

Rockwell Automation、Siemens、Schneider Electric、Omron、Sick AGのトップ5プロバイダーが世界の収益の約45%を占めており、研究開発、認証、グローバル流通における規模が重要となる中程度の集中市場を示しています。ハードウェアの幅広さだけでは差別化できなくなり、リスク評価、構成、検証を自動化するソフトウェアエコシステムが決定的な要因として浮上しています。主要ベンダーは、停止時間グラフや到達可能距離をモデル化するクラウドベースのデジタルツインをバンドルし、設計サイクルを30%短縮しています。戦略的な動きは、機能安全とサイバーセキュリティの融合に集中しています。Siemensの新しい安全PLCは、セキュアブート、暗号化、異常検知機能を備え、PL-eとIEC 62443の両方を満たし、EU機械指令の要件に単一のSKUで対応しています。

主要企業

* Rockwell Automation, Inc.

* Siemens AG

* Schneider Electric SE

* Omron Corporation

* Sick AG

最近の業界動向

* 2025年5月: Rockwell Automationは、EU機械規則2023/1230の要件を満たす統合サイバーセキュリティ機能を備えたGuardLogix 6000安全コントローラープラットフォームを発表しました。

* 2025年4月: Siemensは、SIL3安全機能と統合サイバーセキュリティを備えたSINAMICS G220 Clean Power Driveを拡充し、医薬品および食品・飲料産業のアプリケーションをターゲットにしました。

* 2025年3月: NVIDIAは、Omniverse Physical AI Operating Systemを製造業向けの安全重視アプリケーションを含むように拡張し、物理的な実装前に安全システムをシミュレーションおよび検証できるデジタルツインを可能にしました。

* 2025年2月: Association for Advancing Automation (A3)は、産業用ロボット安全に関する改訂版ISO 10218規格を公開し、機能安全要件、協働ロボットの統合安全、および新しいサイバーセキュリティ規定を含む重要な更新を導入しました。

このレポートは、機械安全市場に関する詳細な分析を提供しています。

1. はじめに

機械安全とは、機械とそのオペレーターを危険から守り、機械や人命への危害を防ぐためのデバイスや安全対策の総称です。例えば、緊急停止ボタンなどがこれに該当します。市場の範囲には、存在検知安全センサー、緊急停止装置、安全インターロックスイッチ、安全コントローラー/モジュール/リレー、プログラマブル安全システム、両手操作安全制御などのコンポーネントが含まれます。

2. エグゼクティブサマリーと市場規模

機械安全市場は、2025年には55.8億米ドルに達し、2030年には9.97%の年平均成長率(CAGR)で成長し、89.7億米ドルに達すると予測されています。地域別では、欧州が2024年に31%と最大の市場シェアを占めており、これは厳格な規制と成熟した自動化基盤によるものです。コンポーネント別では、安全PLCが2025年から2030年にかけて12.5%のCAGRで最も急速に成長するセグメントとなっています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 東アジアにおける協働ロボットの採用加速: エレクトロニクス組立ラインでの協働ロボットの導入が加速しており、人間とロボットが作業空間を共有するための動的でプログラム可能な安全システムが必要とされ、高度なセンサーや安全PLCの需要が高まっています。

* EU機械規則2023/1230の施行: 2027年以降、新しい機器にパフォーマンスレベルeの安全機能とサイバーセキュリティ対策が義務付けられるため、統合された安全・セキュリティコントローラーの需要が増加しています。

* 北米の食品・飲料工場における迅速なブラウンフィールドデジタル改修プログラム: 安全I/O-Linkセンサーを組み込むことで、リアルタイム診断が可能になり、段取り替え時間を35%削減し、OSHA規制への準拠を支援しています。

* 中東におけるLNGメガプロジェクトの急増: SIL-3定格の緊急停止システムの需要を高めています。

* 米国中小企業における保険料ペナルティの増加: OSHAのTRIR(総記録可能災害発生率)閾値を超える工場での負傷に対する保険料ペナルティが上昇しており、カテゴリー4の安全ソリューションへの移行を促しています。

* 欧州におけるハードワイヤードリレーからソフトウェア設定可能な安全PLCへの移行: これにより、柔軟な包装ラインの実現が可能になっています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* ブラウンフィールドサイトにおけるレガシー制御アーキテクチャとの安全ネットワーク統合の複雑さ: 既存システムへの導入が困難な場合があります。

* EV需要の変動による自動車ティア2サプライヤーの設備投資凍結: 投資が抑制される傾向にあります。

* 新興市場におけるIEC 61508/62061に準拠した機能安全ソフトウェアをプログラミングできる熟練労働者の不足: 人材不足が課題となっています。

* 東南アジアの中小企業におけるカテゴリー4安全システムに対する過剰設計の認識とROIの不確実性: 投資対効果への懸念が見られます。

5. 市場セグメンテーション

市場は、実装方法(個別コンポーネント、組み込みコンポーネント、レトロフィット安全アップグレード)、コンポーネント(存在検知安全センサー、安全ライトカーテン、安全レーザースキャナー、緊急停止装置、安全インターロックスイッチ、安全コントローラー/モジュール/リレー、安全PLC、両手操作制御およびイネーブルスイッチ、その他のコンポーネント)、アプリケーション(マテリアルハンドリング、ロボティクスおよび協働ロボット、包装およびパレタイジング、切断・成形・機械加工、組立およびピックアンドプレース)、最終用途産業(自動車、食品・飲料、エレクトロニクス・半導体、石油・ガス、医薬品・ヘルスケア、化学、金属・鉱業、航空宇宙・防衛、包装産業、その他)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)にわたって詳細に分析されています。

6. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業には、Rockwell Automation, Siemens AG, Schneider Electric SE, Omron Corporation, Sick AG, Pilz GmbH and Co. KG, Mitsubishi Electric Corporation, ABB Ltd., Honeywell International Inc., Keyence Corporationなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいてプロファイルされています。

7. 市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

以上が、本レポートの主要なポイントの要約です。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 東アジア全域の電子機器組立ラインにおける協働ロボットの導入加速

- 4.2.2 2027年以降の新規機器における性能レベルe安全機能の義務化を定めたEU機械規則2023/1230

- 4.2.3 北米の食品・飲料工場における安全I/O-Linkセンサーを組み込んだ迅速なブラウンフィールドデジタル改修プログラム

- 4.2.4 中東におけるLNGメガプロジェクトの急増によるSIL-3定格緊急停止システムの需要増加

- 4.2.5 OSHA TRIRしきい値を超える工場での負傷に対する保険料ペナルティの上昇が、米国の中小企業をカテゴリ4安全ソリューションへと推進

- 4.2.6 ハードワイヤードリレーからソフトウェア設定可能な安全PLCへの移行により、ヨーロッパで柔軟な包装ラインが可能に

-

4.3 市場の阻害要因

- 4.3.1 ブラウンフィールドサイトにおけるレガシー制御アーキテクチャとの安全ネットワークの高い統合複雑性

- 4.3.2 EV需要の変動による自動車ティア2サプライヤーにおける設備投資予算の凍結

- 4.3.3 新興市場におけるIEC 61508/62061に準拠した機能安全ソフトウェアをプログラミングする熟練労働者の不足

- 4.3.4 東南アジアの中小企業におけるカテゴリ4安全システムに対する過剰設計とROIの不確実性の認識

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 実装別

- 5.1.1 個別コンポーネント

- 5.1.2 組み込みコンポーネント

- 5.1.3 後付け安全アップグレード

-

5.2 コンポーネント別

- 5.2.1 存在検知安全センサー

- 5.2.2 安全ライトカーテン

- 5.2.3 安全レーザースキャナー

- 5.2.4 緊急停止装置

- 5.2.5 安全インターロックスイッチ

- 5.2.6 安全コントローラー / モジュール / リレー

- 5.2.7 安全PLC

- 5.2.8 両手操作およびイネーブルスイッチ

- 5.2.9 その他のコンポーネント(マット、エッジ、バンパー)

-

5.3 用途別

- 5.3.1 マテリアルハンドリング

- 5.3.2 ロボットおよび協働ロボット

- 5.3.3 包装およびパレタイジング

- 5.3.4 切断、成形、機械加工

- 5.3.5 組み立ておよびピックアンドプレース

-

5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 食品および飲料

- 5.4.3 電子機器および半導体

- 5.4.4 石油およびガス

- 5.4.5 医薬品およびヘルスケア

- 5.4.6 化学

- 5.4.7 金属および鉱業

- 5.4.8 航空宇宙および防衛

- 5.4.9 包装産業

- 5.4.10 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Rockwell Automation, Inc.

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Omron Corporation

- 6.4.5 Sick AG

- 6.4.4 Pilz GmbH and Co. KG

- 6.4.7 Mitsubishi Electric Corporation

- 6.4.8 ABB Ltd.

- 6.4.9 Honeywell International Inc.

- 6.4.10 Keyence Corporation

- 6.4.11 IDEC Corporation

- 6.4.12 Banner Engineering Corp.

- 6.4.13 Phoenix Contact GmbH and Co. KG

- 6.4.14 Datalogic S.p.A.

- 6.4.15 Bihl + Wiedemann GmbH

- 6.4.16 Euchner GmbH + Co. KG

- 6.4.17 Leuze electronic GmbH + Co. KG

- 6.4.18 Wenglor sensoric GmbH

- 6.4.19 Rockford Systems LLC

- 6.4.20 Fortress Safety

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機械安全とは、機械が人間に危害を加えるリスクを最小限に抑えるための、設計、製造、設置、使用、保守といったライフサイクル全体にわたる一連の活動と概念を指します。これは単に事故を防止するだけでなく、労働者の安全と健康を確保し、企業の生産性向上と社会的責任を果たす上で極めて重要な要素でございます。機械が持つ潜在的な危険源を特定し、そのリスクを評価した上で、適切な対策を講じることを目的としています。具体的には、リスクアセスメントに基づき、「本質安全設計」「安全防護」「使用上の情報提供」という三段階のアプローチを通じて、安全性を確保していくことが一般的です。

機械安全のアプローチにはいくつかの種類がございます。まず「本質安全設計」は、危険源そのものを除去したり、リスクを低減したりする最も根本的な方法です。例えば、鋭利な部分をなくす、高温になる箇所を覆う、騒音を低減するなどがこれに該当します。次に「安全防護」は、危険源に人が近づけないようにするための対策です。物理的なガードやフェンス、インターロック機能付きの扉、光電式安全装置(ライトカーテン)、安全マット、レーザースキャナーなどが用いられます。これらの装置は、人が危険区域に侵入しようとした際に機械の動作を停止させることで、事故を未然に防ぎます。最後に「使用上の情報提供」は、本質安全設計や安全防護によっても除去しきれない残留リスクに対して、警告表示や取扱説明書を通じて、安全な使用方法や注意喚起を行うものです。また、制御システムの故障によって危険な状態が発生しないようにする「機能安全」の考え方も重要であり、IEC 61508やISO 13849といった国際規格に則った設計が求められます。組織全体で安全を管理する「安全マネジメントシステム」も、継続的な安全性の向上には不可欠な要素でございます。

機械安全は、多岐にわたる産業分野でその重要性が認識され、広く適用されています。最も代表的なのは製造業全般で、自動車、電機、食品、化学、製薬といった様々な工場において、生産ラインの機械、ロボット、コンベアシステムなどに導入されています。また、建設現場で使用される建設機械、農業分野の農業機械、物流倉庫における自動倉庫や搬送システム、さらには遊園地の乗り物や医療機器の一部にも機械安全の原則が適用されています。人と機械が密接に関わるあらゆる場面で、作業者の安全を確保し、機械の信頼性を高めるために不可欠な技術と言えるでしょう。

機械安全を支える関連技術も日々進化しております。危険区域への人の侵入を検知する「センサー技術」は、安全スイッチ、ライトカーテン、レーザースキャナー、安全マット、ビジョンセンサーなど多種多様です。これらのセンサーからの信号を受け、機械を安全に停止させるための「制御技術」としては、安全PLC(Programmable Logic Controller)や安全リレー、セーフティコントローラーなどが挙げられます。近年では、人と協働する「協働ロボット」の普及に伴い、衝突検知機能や速度・力制限機能といったロボット自体の安全技術も発展しています。さらに、IoT(モノのインターネット)やAI(人工知能)の進化は、機械の稼働状況をリアルタイムで監視し、異常を予知してメンテナンスを促す「予知保全」や、過去のデータからリスクを分析する「リスクアセスメントの高度化」に貢献し、よりプロアクティブな安全管理を可能にしています。人間工学に基づいた「ヒューマンファクター工学」も、ヒューマンエラーを誘発しにくい機械設計や作業環境の構築に寄与しています。

機械安全の市場背景には、いくつかの重要な要因がございます。まず、各国・地域における「法規制の強化」が挙げられます。EUの機械指令、米国のOSHA、そして日本の労働安全衛生法や機械の包括的な安全基準に関する指針など、機械の安全性に関する要求事項は年々厳しくなっております。これらの規制への準拠は、企業の法的義務であると同時に、国際市場で競争力を維持するための必須条件となっています。次に、「労働人口の減少と高齢化」は、熟練労働者の減少と、未熟練者や高齢者でも安全に作業できる環境の必要性を高めています。また、「自動化・ロボット化の進展」は、生産性向上をもたらす一方で、人と機械が協働する新たな作業環境における安全課題を生み出しており、これに対応する安全技術の需要が高まっています。企業の「社会的責任(CSR)」の観点からも、従業員の安全確保は企業の信頼性やブランドイメージに直結するため、機械安全への投資は不可欠です。さらに、事故が発生した場合の「コスト増大」も大きな要因です。直接的な医療費や補償だけでなく、生産停止による機会損失、企業イメージの低下、訴訟リスクなど、事故が企業に与える影響は計り知れません。

将来の機械安全は、技術革新と社会の変化とともに大きく進化していくと予測されます。特に「スマートファクトリー」や「Industry 4.0」の進展は、IoT、AI、ビッグデータ解析といった技術を機械安全に統合し、より高度な安全管理を実現するでしょう。例えば、機械の異常をリアルタイムで検知し、故障前にメンテナンスを促す予知保全システムは、事故のリスクを大幅に低減します。また、「協働ロボットのさらなる普及」は、人とロボットが安全かつ効率的に作業するための技術と国際標準化を一層推進します。AIは、過去の事故データや作業者の行動パターンを分析し、潜在的なリスクを予測する「リスクアセスメントの高度化」にも貢献するでしょう。VR(仮想現実)やAR(拡張現実)を活用した「安全教育・訓練」は、危険を伴うことなく実践的な訓練を可能にし、作業者の安全意識とスキル向上に役立ちます。制御システムがサイバー攻撃の標的となるリスクが増大する中で、「サイバーセキュリティとの連携強化」も重要な課題となります。最終的には、機械安全は単なる事故防止に留まらず、人間中心設計の思想に基づき、作業者の負担を軽減し、より快適で生産性の高い労働環境を創出する方向へと進化していくと考えられます。国際標準化のさらなる進展も、グローバルなサプライチェーンにおける安全要件の統一を促進し、世界全体の労働安全衛生水準の向上に寄与することでしょう。