航空兵器の市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

航空機兵器市場は、航空機タイプ(固定翼機、回転翼機)、兵器タイプ(爆弾、ロケット、ミサイル、銃器・弾薬)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。上記すべてのセグメントについて、市場規模と予測が米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機兵器市場の概要

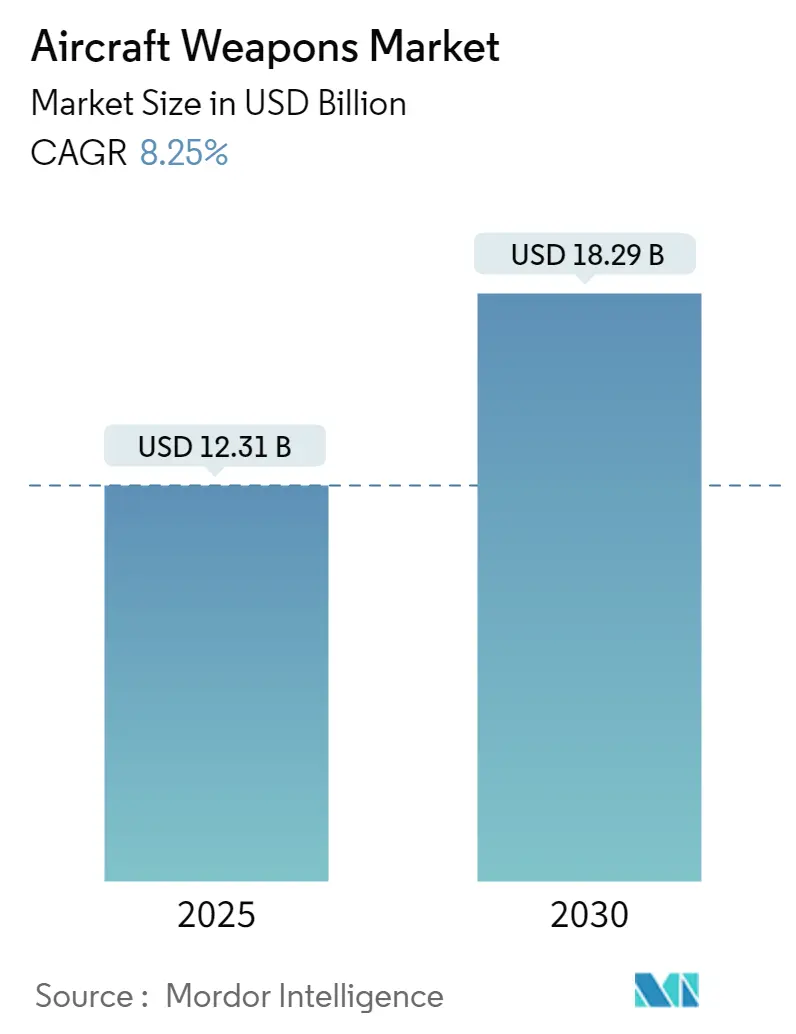

本レポートは、「航空機兵器市場規模とシェアの展望2030」と題され、航空機兵器市場の現状と将来予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に123.1億米ドルと推定され、2030年には182.9億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.25%を見込んでいます。市場は、航空機タイプ(固定翼機、回転翼機)、兵器タイプ(爆弾、ロケット、ミサイル、銃器および弾薬)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分され、各セグメントの市場規模と予測は米ドル建てで提供されています。

市場の主要な動向としては、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場であるとされています。市場の集中度は低く、多くのプレイヤーが存在する断片化された市場構造が特徴です。

市場の推進要因と機会

各国が航空戦闘能力を強化するために、次世代戦闘機の調達や近代化計画を進めていることが、航空機兵器市場の需要を牽引する主要な要因となっています。また、軍用ヘリコプターに搭載される自動機関砲や機関銃といった新型の遠隔操作兵器への需要も、市場の成長を促進すると予想されます。

将来的には、兵器システムの能力をさらに向上させるための自律性(オートノミー)と人工知能(AI)の統合が、航空機兵器市場に新たな機会をもたらすと期待されています。

市場の課題

一方で、多くの政府は、高度な兵器システムの開発、調達、維持にかかる高額な費用という財政的制約に直面しています。これらの予算上の制約は、調達の遅延、プログラムの削減、新型兵器への投資の減少といった形で現れ、航空宇宙・防衛分野における成長と革新を妨げる要因となっています。これにより、軍の近代化努力や最先端技術の導入が阻害される可能性があります。

主要な市場トレンド

1. 回転翼機セグメントの著しい成長

予測期間中、回転翼機セグメントは大幅な成長を遂げると見込まれています。現在、多くの国がヘリコプターに高度な兵器システムを搭載し、多用途攻撃ヘリコプターの兵器庫を強化することに注力しています。

例えば、2022年10月には、インド空軍が国産の軽戦闘ヘリコプター(LCH)の最初のバッチを導入しました。ヒンドゥスタン・エアロノーティクス社(HAL)が製造したこれらのLCHは、高高度作戦向けに設計されており、様々なミサイルを含む多用途の武装を備えています。LCHは、その敏捷性、航続距離の延長、全天候型戦闘能力により、戦闘捜索救助から対反乱作戦、高高度バンカー破壊に至るまで、幅広い任務に対応可能です。

さらに、航空機をネットワーク中心型戦争(NCW)システムに統合する動きは、現代の軍事戦略を再構築しています。NCWは情報技術を活用することで、航空機間だけでなく、地上部隊や海軍部隊との間でもシームレスなデータ共有を可能にし、意思決定能力を向上させます。これらの進歩を考慮すると、航空機兵器分野における回転翼機の市場見通しは楽観的であり、明確な成長軌道を描いています。

2. アジア太平洋地域の著しい成長

予測期間中、アジア太平洋地域は著しい成長を遂げると予想されています。これは主に、中国、インド、日本、インドネシアといった主要国による軍事費の増加に起因しています。これらの支出は、陸上および海上での領土紛争や政治的緊張の高まりへの対応が大きな理由です。

これらの国々が新型戦闘機や攻撃ヘリコプターで航空能力を強化するにつれて、同地域における航空機兵器の需要が高まっています。特に、中国とインドは航空機製造において自給自足を目指しつつも、欧米諸国から戦闘機を輸入しています。

現在、中国の戦闘機保有数は1,232機、インドは538機です。両国は積極的に航空機の近代化を進めており、インドはすでにインド空軍向けに83機のテジャスMark IA航空機を発注し、さらに123機を導入する予定です。同様に、台湾も米国からの戦闘機取得を検討しています。これらの堅固な調達戦略を背景に、同地域の航空機兵器市場は今後数年間で大幅な成長を遂げると予測されます。

競争環境

航空機兵器市場は、ゼネラル・ダイナミクス・コーポレーション、ロステック、RTXコーポレーション、ロッキード・マーティン・コーポレーション、MBDA Inc.といった主要企業が牽引しています。この市場は、兵器ステーション、弾薬、爆弾、空対空ミサイル、空対地ミサイルの多数の製造業者が存在するため、断片化されているのが特徴です。

例えば、ゼネラル・ダイナミクス・コーポレーションはF-35ライトニングII、F-16ファイティングファルコン、F/A-18ホーネット、F-22ラプタープログラムに兵器を提供しています。一方、ロステックの兵器は、スホーイSu-57、HALテジャス、MiG-35、MiG-29、カモフKa-50プログラムに不可欠な要素となっています。多くの企業が新型ヘリコプターモデル向けに高度な兵器システムを開発・認証しており、これらのOEM主導の取り組みが市場の成長を促進し、世界的なプレゼンスを強化すると期待されています。

最近の業界動向

* 2024年4月: 米空軍は、E-4B、通称「終末の日の飛行機」の後継機開発のため、シエラ・ネバダ・コーポレーションに130億米ドルの契約を付与したことを発表しました。この新型兵器システムは、厳格な軍事仕様に合わせて改造・強化された民間ジェット機を特徴とします。

* 2023年9月: ノースロップ・グラマン・コーポレーションは、米空軍からスタンドイン攻撃兵器(SiAW)向けに約7億500万米ドルの契約を獲得したと発表しました。SiAWは、米国の航空戦力を強化するために設計された先進的な空対地弾薬です。

* 2023年1月: インドは、防空および海軍兵器の取得に5億5200万米ドルを費やす計画を発表しました。ハリナミサイル、発射装置、および関連する支援機器は、先進軽ヘリコプターに統合される予定です。

これらの動向は、航空機兵器市場が技術革新と戦略的投資によって継続的に進化していることを示しています。

本レポートは、「グローバル航空機兵器市場」に関する詳細な分析を提供しています。航空機兵器とは、敵航空機や地上目標に対する攻撃または防御のために航空機に搭載される兵器を指し、航空機やヘリコプターに搭載される兵器ステーション、および関連する弾薬、ミサイル、爆弾などが含まれます。

本調査は、特定の研究仮定と調査範囲に基づいて実施されており、詳細な調査方法論が採用されています。レポートは、導入、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった主要な章で構成されています。

市場ダイナミクスの章では、市場の概要、市場を牽引する要因、および市場の成長を抑制する要因が詳細に分析されています。また、ポーターのファイブフォース分析を通じて業界の魅力度が評価されており、具体的には新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさが検討されています。

市場セグメンテーションは、以下の主要なカテゴリに分けられています。

1. 航空機タイプ別:

* 固定翼機

* 回転翼機

2. 兵器タイプ別:

* 爆弾

* ロケット

* ミサイル

* 銃器および弾薬

3. 地域別:

* 北米: 米国、カナダ

* 欧州: ドイツ、英国、フランス、ロシア、その他欧州

* アジア太平洋: 中国、日本、インド、韓国、その他アジア太平洋

* ラテンアメリカ: ブラジル、メキシコ、その他ラテンアメリカ

* 中東・アフリカ: サウジアラビア、アラブ首長国連邦、クウェート、その他中東・アフリカ

これらの各セグメントおよび主要国における市場規模と予測が、価値(米ドル)で提供されています。

競争環境の章では、ベンダー市場シェアの分析と主要企業のプロファイルが掲載されています。主要なプレーヤーとしては、General Dynamics Corporation、Rostec、Rheinmetall AG、KNDS France、Northrop Grumman Corporation、RTX Corporation、MBDA Inc.、Diehl Stiftung & Co. KG、Tactical Missile Corporation、THALES、Lockheed Martin Corporation、Rafael Advanced Defense Systems Ltd.などが挙げられており、これらの企業が市場における競争状況を形成しています。

市場規模と予測に関して、本レポートでは以下の重要な数値が示されています。

2024年の航空機兵器市場規模は112.9億米ドルと推定されています。2025年には123.1億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)8.25%で成長し、182.9億米ドルに達すると見込まれています。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が提供されています。

地域別では、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されています。一方、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されているのは北米地域です。

最後に、市場機会と将来のトレンドの章では、市場における新たな機会と今後のトレンドについて分析されており、関係者にとって貴重な洞察が提供されています。

このレポートは、航空機兵器市場の全体像を把握し、戦略的な意思決定を行うための包括的な情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 航空機の種類

- 5.1.1 固定翼機

- 5.1.2 回転翼機

-

5.2 兵器の種類

- 5.2.1 爆弾

- 5.2.2 ロケット

- 5.2.3 ミサイル

- 5.2.4 銃器と弾薬

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 クウェート

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ジェネラル・ダイナミクス・コーポレーション

- 6.2.2 ロステック

- 6.2.3 ラインメタルAG

- 6.2.4 KNDSフランス

- 6.2.5 ノースロップ・グラマン・コーポレーション

- 6.2.6 RTXコーポレーション

- 6.2.7 MBDA Inc.

- 6.2.8 ディール・シュティフトゥング&Co. KG

- 6.2.9 タクティカル・ミサイル・コーポレーション

- 6.2.10 タレス

- 6.2.11 ロッキード・マーティン・コーポレーション

- 6.2.12 ラファエル・アドバンスト・ディフェンス・システムズ社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空兵器とは、航空機に搭載され、または航空機を標的として使用される兵器全般を指します。これには、戦闘機、爆撃機、攻撃ヘリコプター、無人航空機(UAV)といった航空プラットフォームから発射されるミサイル、爆弾、機関砲などが含まれます。広義には、航空機を防御するための地対空ミサイルや艦対空ミサイルもその範疇に含まれますが、一般的には航空機が攻撃手段として用いる兵器に焦点が当てられます。現代の軍事戦略において、航空兵器は制空権の確保、地上・海上目標への攻撃、偵察、電子戦など、多岐にわたる任務遂行に不可欠な要素であり、その進化は航空機の性能向上と密接に連携し、常に最先端の技術が投入されてまいりました。

航空兵器には、その用途や機能に応じて多様な種類が存在します。

主なものとして、航空機に直接搭載される兵器が挙げられます。

1. 機関砲・機関銃:近接航空戦闘や地上目標への掃射に用いられ、戦闘機や攻撃ヘリコプターに搭載されます。

2. 空対空ミサイル(AAM):他の航空機を撃墜するためのミサイルで、短距離用の赤外線誘導から中・長距離用のレーダー誘導まで多様です。

3. 空対地ミサイル(AGM):地上の目標を攻撃するためのミサイルで、対戦車、対艦、精密誘導型など多様です。

4. 爆弾:無誘導の自由落下爆弾と、レーザーやGPS誘導(JDAMなど)による高精度な誘導爆弾に大別されます。

5. 対レーダーミサイル(ARM):敵のレーダー施設を破壊するため、そのレーダー波を追尾して攻撃します。

6. 巡航ミサイル:長距離を飛行し、精密な誘導によって目標を攻撃する戦略的な攻撃に用いられます。

近年では、無人航空機(UAV)に搭載される小型の精密誘導兵器も普及し、偵察から攻撃まで幅広い任務に投入されております。

航空兵器の用途は、現代戦における航空戦力の多様な役割を反映しております。

1. 制空権の確保:空対空ミサイルや機関砲を装備した戦闘機は、敵航空機を排除し、自国の航空優勢を確立するために不可欠です。これにより、友軍の地上部隊や艦隊が安全に作戦を展開できます。

2. 対地・対艦攻撃:爆弾、空対地ミサイル、対艦ミサイルは、敵の地上部隊、施設、艦船などを破壊するために使用されます。精密誘導兵器の発展により、特定の目標を正確に攻撃し、民間への被害を最小限に抑えることが可能になりました。

3. 戦略的抑止:長距離巡航ミサイルを搭載した爆撃機などは、潜在的な敵国に対し、大規模な報復攻撃能力を示すことで、紛争の発生を抑止する役割を担います。

4. 電子戦:電子戦ポッドや対レーダーミサイルは、敵のレーダーや通信システムを妨害・破壊し、自軍の航空作戦を支援します。

5. 偵察・監視・情報収集:兵器を搭載した無人航空機は、敵地の偵察や監視を行い、リアルタイムで情報を収集し、必要に応じて攻撃を行うことも可能です。

これらの用途は、単独ではなく、複数の航空兵器や航空機が連携し、統合された作戦として遂行されることが一般的です。

航空兵器の性能向上は、多岐にわたる先端技術の進歩に支えられております。

1. 誘導技術:兵器を目標まで正確に導くための技術で、慣性誘導、GPS誘導、レーザー誘導、赤外線誘導、レーダー誘導、画像認識誘導などがあり、複合的な方式が採用されます。

2. 推進技術:ロケットエンジンやジェットエンジンといった推進システムは、ミサイルの射程、速度、機動性を決定する重要な要素です。

3. ステルス技術:兵器自体や搭載する航空機のレーダー反射断面積(RCS)を低減させ、敵のレーダーによる探知を困難にする技術です。

4. ネットワーク中心の戦い(NCW):複数のセンサー、指揮統制システム、兵器システムがリアルタイムで情報を共有し、連携して作戦を遂行する概念で、状況認識能力と攻撃効率を向上させます。

5. 人工知能(AI):標的の自動認識、自律的な飛行経路の最適化、意思決定支援など、AI技術の導入により、兵器の自律性や効率性が高まっております。

6. 素材技術:軽量で高強度、耐熱性に優れた複合材料や特殊合金の開発は、兵器の性能向上に不可欠です。

7. 電子戦技術:敵の電子システムを妨害・無力化する技術であり、航空兵器の生存性を高め、攻撃効果を増大させます。

これらの技術は相互に連携し、航空兵器の能力を飛躍的に向上させております。

航空兵器の市場は、世界の地政学的状況、各国の防衛政策、技術革新の動向に大きく左右されます。

現在、地域紛争や大国間の競争が激化しており、多くの国が防衛予算を増額する傾向にあります。これにより、最新鋭の航空兵器に対する需要が高まっております。特に、ステルス戦闘機、精密誘導ミサイル、無人航空機などの開発・配備が加速しております。

主要な航空兵器の供給国は、米国、ロシア、中国、フランス、英国、ドイツ、イスラエルなどであり、これらの国々は自国の軍事力を強化するだけでなく、国際市場への輸出を通じて経済的利益も追求しております。特に、米国製の兵器は技術的優位性から高いシェアを占めております。

また、無人化・自律化技術の進展は、ドローン兵器市場の拡大を促しており、比較的安価で運用可能な無人機が、偵察から攻撃まで幅広い任務に投入されてまいりました。一方で、高性能な航空兵器は開発・製造コストが高騰する傾向にあり、各国はコストと性能のバランスを考慮しながら、導入計画を進めております。

航空兵器の将来は、技術革新と国際情勢の変化によって、さらなる進化を遂げると予測されております。

1. 自律型兵器システム(AWS)の発展:AIの進化により、人間が介入することなく、自律的に標的を識別し、攻撃を決定・実行する兵器システムの開発が進むでしょう。これには倫理的・国際法的な議論が不可避です。

2. 極超音速兵器の実用化:音速の5倍以上の速度で飛行する極超音速ミサイルは、現在の防空システムでは迎撃が極めて困難であり、将来の軍事バランスを大きく変える可能性を秘めております。

3. 指向性エネルギー兵器(DEW)の普及:レーザー兵器や高出力マイクロ波兵器は、光速で標的を攻撃できるため、迎撃が極めて困難であり、弾薬の補給を必要としないという運用上の利点も持ち合わせています。

4. スウォーム(群れ)技術の応用:多数の小型無人機が連携し、協調して任務を遂行するスウォーム技術は、敵の防衛網を飽和させ、より複雑な攻撃や偵察を可能にするでしょう。

これらの技術革新は、航空兵器の性能を飛躍的に向上させる一方で、新たな倫理的、法的、そして戦略的な課題を提起します。国際社会は、これらの兵器の適切な管理と使用に関する議論を深め、安定した安全保障環境の構築に努める必要があります。