グローバル汎用アナログIC市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

汎用アナログIC市場は、アプリケーション(インターフェース、電源管理、信号変換、アンプ/コンパレータ)および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

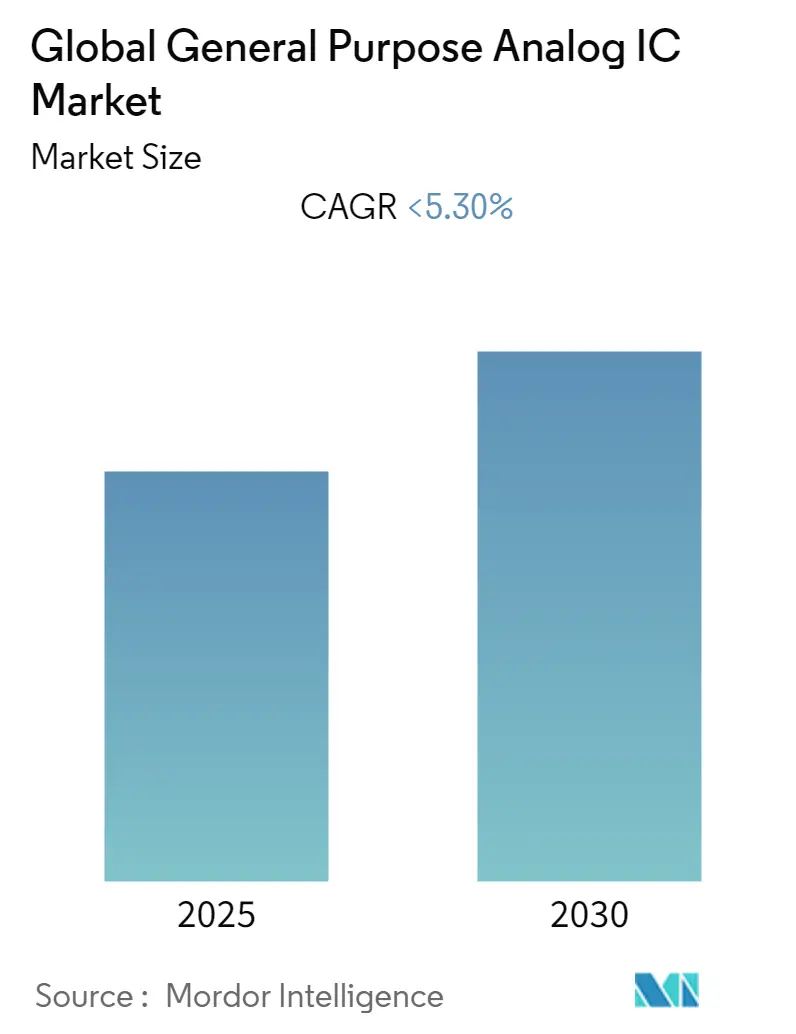

「汎用アナログIC市場成長レポート2030」によると、世界の汎用アナログIC市場は、予測期間中(2025年から2030年)に5.3%未満の年平均成長率(CAGR)を記録すると予想されています。本市場は、アプリケーション(インターフェース、パワーマネジメント、信号変換、アンプ/コンパレータ)および地域によってセグメント化されています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年を予測データ期間としています。市場集中度は中程度であり、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場と見込まれています。

市場の成長は、主に環境意識の高まりと自動車産業における自動化の進展によって牽引されています。環境意識の高まりは、革新的なグリッドシステムを備えた都市の創出を促し、有線および無線接続を管理するためのパワーマネジメントアナログICシステムの需要を増加させています。また、自動車産業における自動化の増加は、バッテリー電圧の過度な変動を調整し、バッテリー寿命を改善し、セキュリティシステムを稼働させるためのパワーマネジメントアナログICシステムの需要を促進しています。

さらに、モノのインターネット(IoT)の利用拡大も、汎用アナログIC市場の主要な推進要因です。アナログICは、エンドユーザーがインテリジェントなデータを感知、理解、転送することを可能にし、幅広いリアルタイム接続デバイスやアプリケーションでの利用が市場成長を促進すると予測されています。汎用アナログICは、低消費電力と効率的な信号処理能力を備えており、自動化されたデバイスエコシステムの構築に理想的です。

加えて、様々なエンドユーザー産業における生産能力拡大の必要性も市場の成長を後押ししています。例えば、2021年1月には、日本政府が台湾当局に対し、受託チップメーカーに生産量増加を促すよう要請しました。また、日本の半導体ベンダーであるルネサスエレクトロニクスは、国内競合である旭化成が設計した車載用半導体の製造能力の一部を貸与する計画を発表し、旭化成からの半導体供給に関する懸念を緩和しました。この取り決めにより、ルネサスは衝突回避システムなどの車載アプリケーションでタイミングデバイスとして使用される水晶発振器用のアナログICを生産することになります。

一方で、世界的なCOVID-19の発生は、2020年の初期段階において、調査対象市場のサプライチェーンと生産に大きな混乱をもたらしました。回路およびチップメーカーにとって、その影響はより深刻でした。労働力不足のため、アジア太平洋地域の多くのパッケージングおよびテスト工場が操業を縮小または停止しました。この傾向は、半導体に依存する最終製品企業にとってボトルネックを生み出しました。

しかし、半導体工業会によると、2020年第1四半期以降、半導体産業は回復を開始しました。コロナウイルスに関連する物流上の課題にもかかわらず、アジア太平洋地域の半導体施設は高い稼働率で通常通り機能し続けました。さらに、韓国などの様々な国におけるほとんどの半導体事業は中断することなく継続され、2020年にはチップ輸出が9.4%増加しました。世界の半導体市場は、予測期間中に力強く回復すると予想されています。

主要な市場トレンドと洞察

工場自動化の増加が市場成長を牽引すると予想されます。

自動化産業は、デジタル製造と物理製造の側面を組み合わせることで、最適なパフォーマンスを提供し、革命をもたらしました。さらに、廃棄物ゼロ生産と市場投入までの時間短縮への注力も市場の成長を促進しています。

自動車産業は、世界中の自動化された製造施設において重要な位置を占める主要なセクターの一つです。様々な自動車メーカーの生産施設は、精度と効率を維持するために自動化されていることが観察されています。さらに、従来の車両をEVに置き換える傾向の高まりは、自動車産業の需要を増大させると予想されます。迅速な投資回収プロジェクト、低コスト自動化、コスト革新は、メーカーが効率改善を通じて競争力を向上させるのに役立つでしょう。

インダストリー4.0に牽引され、米国はスマートファクトリー自動化および産業制御システム産業において、革新を続け、世界市場での地位を固めています。調査対象市場におけるスマートテクノロジーの採用は、国家経済にも直接的なプラスの影響を与えています。米国はスマートファクトリー向けソリューションを提供するベンダーにとって重要な市場であり、工場自動化の早期導入と整備されたインフラにより、予測期間中に大きく成長すると予想されます。例えば、2021年7月には、Peak Performance Inc.がテネシー商工会議所/テネシー製造業者協会およびドイツメッセテクノロジーアカデミーと協力し、米国初のスマートファクトリーインスティテュートを設立しました。このような発展は、工場自動化の普及率を高め、汎用アナログIC市場の成長を促進するでしょう。

さらに、オーストラリアやシンガポールでは、過去5年間で産業部門が減少傾向にありますが、シンガポールの「スマートネーション」や「未来経済委員会」イニシアチブ、インドネシアの「2020 Go Digital Vision」、タイの「Thailand 4.0」イニシアチブ、ベトナム政府のインダストリー4.0イニシアチブなど、この地域ではデジタル経済とインダストリー4.0に注目が集まっており、スマートファクトリー自動化の範囲が拡大しています。

また、中国政府の「Made in China 2025」計画などのプログラムは、工場自動化と技術における研究開発の利用とその投資を促進しています。ほとんどの自動化機器がドイツや日本から輸入されているため、「Made in China」イニシアチブは、国内の自動化ハードウェアおよび機器の生産拡大を目指しています。さらに、2020年の全国人民代表大会では、中国共産党が「Made in China 2025」および「China Standards 2035」イニシアチブを強化するだけでなく、デジタルインフラ公共支出プログラムに約1.4兆米ドルを費やすことを発表しました。中国の「新インフラ」イニシアチブは、グローバル企業にとって魅力的な機会を提供しています。

製造コスト削減の必要性の増加、およびモノのインターネット(IoT)とM2M(Machine-to-Machine)技術の応用は、いくつかの地域で市場の成長を促進しています。

アジア太平洋地域は高い市場成長を遂げると予想されます。

アジア太平洋地域は、家電製品に対する堅調な需要と製造能力を有しています。例えば、中国国家統計局によると、2020年には中国で約15億台の携帯電話が生産されました。2022年1月/2月には2億1271万台の携帯電話が生産されており、中国は世界有数の携帯電話製造国であり、今後も着実に発展し続けると見られています。また、中国の国内携帯電話市場は世界最大級の市場の一つとなっています。

さらに、中国国家統計局によると、中国における完成品のコンピューター生産量は、2021年1月/2月には6387万台、2022年1月/2月には6185万台に達しました。2022年4月には約3266万台の完成品コンピューターが生産されています。この地域の巨大なエレクトロニクス製造能力は、汎用アナログIC市場の成長に有利な機会を提供しています。

また、日本は最新技術の採用において最前線に立っています。例えば、日本政府はドイツ政府の「インダストリー4.0」プログラムに対応して「コネクテッドインダストリーズ」を発表し、新たな製造革命への機運が高まっています。デジタル化、生産技術の高度化、ロボット工学などの技術進歩により、製造効率の向上を目指すスマートファクトリーへの推進が加速しています。例えば、2021年4月1日には、JGCジャパン株式会社が「次世代工場ソリューション部」を立ち上げました。

さらに、韓国、日本、インドなどの経済圏では、エレクトロニクス、自動車、製造業が著しい成長率で進化しており、これらの地域市場には大きな成長の可能性があります。インド政府によるインフラ投資の増加と「メイク・イン・インディア」イニシアチブは、それらに使用される様々なセンサーの需要を促進し、ひいては調査対象市場の需要を牽引すると予想されます。インド政府は、製造業のGDPに占める割合を2018年の17%から2022年までに25%に引き上げることを目指しています。この目標達成のため、メーカーはインダストリー4.0やその他のデジタル技術の導入を期待しています。自動化技術、IoT、AIの採用が、調査対象市場の成長を後押ししています。

競争環境

世界の汎用アナログIC市場は、テキサス・インスツルメンツ・インコーポレイテッド、マイクロチップ・テクノロジー・インク、NXPセミコンダクターズ、アナログ・デバイセズ、STマイクロエレクトロニクス、インフィニオン・テクノロジーズAGなどの主要企業が存在する、中程度に細分化された市場です。企業は常に最新技術に適応し、包括的な製品とプロセスを革新し、生産コストを効率的に管理する必要があります。

最近の業界動向:

* 2022年5月:高価値アナログ半導体ソリューションの主要ファウンドリであるタワーセミコンダクターは、最先端の65nm BCDの第2世代を発表し、パワーマネジメントプラットフォームを拡張しました。これにより、動作電圧が24Vに拡大され、Rdsonが20%削減されました。同社はまた、180nm BCDプラットフォームにディープトレンチアイソレーションを追加し、最大125Vの電圧でダイサイズを最大40%削減可能にしました。これらの新製品は、より高い電圧と電力効率を持つ高出力ICに対する需要の増加に対応し、パワーIC市場におけるタワーの主導的地位をさらに強化します。

* 2021年9月:アナログ・デバイセズは、統合型スイッチモード昇降圧充電器を備えた新しいMAX77659シングルインダクタマルチ出力(SIMO)パワーマネジメントIC(PMIC)を発表しました。これは、ウェアラブル、ヒアラブル、IoTデバイスを迅速に充電します。MAX77659 SIMO PMICは、わずか10分の充電で4時間以上の再生時間を提供し、単一のインダクタで複数のレールに電力を供給することで、部品表(BOM)を60%削減し、総ソリューションサイズを50%縮小します。

* 2021年11月:テキサス・インスツルメンツは、テキサス州シャーマンに新しい300ミリメートル半導体ウェハー製造工場(「ファブ」)の建設を開始する計画を発表しました。シャーマンサイトにおける同社のアナログおよび組み込み処理用300mmファブは、製造および技術における競争優位性を継続的に強化するための長期的な能力計画の一部です。

このレポートは、グローバル汎用アナログIC市場に関する包括的な分析を提供いたします。アナログICは、ほとんどの電子機器において不可欠な基本部品であり、ゼロから最大電源電圧まで自由に変化する信号を扱う回路です。具体的には、オペアンプ、電源管理回路、センサーなどがその例として挙げられます。

本調査は、市場の定義と研究範囲を明確にした上で、厳格な調査方法論に基づいて実施されています。これには、リサーチフレームワークの構築、二次調査、一次調査、主要な回答者へのアプローチ、そしてデータトライアングル法を用いた洞察の生成が含まれます。

市場洞察の章では、市場の全体像、ポーターのファイブフォース分析(サプライヤーおよびバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、バリューチェーン分析を通じて、業界の魅力度を詳細に評価しています。また、新型コロナウイルス感染症(COVID-19)が市場に与えた影響の評価や、技術スナップショットも提供されます。

市場の動向としては、いくつかの主要な促進要因と抑制要因が特定されています。促進要因には、製造技術の継続的な進歩、エンドユーザーアプリケーションの拡大、そしてモノのインターネット(IoT)や人工知能(AI)技術の発展が挙げられます。一方、抑制要因としては、設計の複雑さとそれに伴う高コスト、および特定用途向けアナログIC(ASIC)の人気上昇が指摘されています。

市場は、アプリケーション別と地域別に詳細にセグメント化されています。アプリケーション別では、インターフェース、電源管理、信号変換、アンプ/コンパレータの各分野が分析対象です。地域別では、北米、欧州、アジア太平洋(中国、日本、韓国、その他のアジア太平洋地域)、および世界のその他の地域に区分され、それぞれの市場動向が掘り下げられています。特にアジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると予測されており、注目すべき地域です。

競争環境の章では、市場で事業を展開する主要企業が紹介されています。これには、Texas Instruments Incorporated、STMicroelectronics、NXP Semiconductors、Microchip Technology Inc.、Onsemi、Renesas Electronics Corporation、Skywork Solutions Inc.、Maxim Integrated Products Inc.、Analog Devices、Taiwan Semiconductor、Infineon Technologiesなどが含まれており、これらの企業のプロファイルが提供されます。

本レポートの主要な調査結果として、グローバル汎用アナログIC市場は、予測期間(2025年~2030年)において5.3%未満のCAGRで成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が最も急速に成長する地域となるでしょう。主要な市場プレイヤーは、NXP Semiconductors、STMicroelectronics、Infineon Technologies AG、Analog Devices, Inc.、Texas Instruments Incorporatedなどです。レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供し、投資分析と将来の展望についても言及しています。

最終更新日は2025年4月22日です。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

- 2.1 調査フレームワーク

- 2.2 二次調査

- 2.3 一次調査

- 2.4 一次調査のアプローチと主要回答者

- 2.5 データ三角測量とインサイト生成

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 バリューチェーン分析

- 4.4 市場におけるCovid-19の影響評価

- 4.5 テクノロジー概要

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 製造技術の進歩

- 5.1.2 エンドユーザーアプリケーションの増加

- 5.1.3 モノのインターネットと人工知能の進歩

-

5.2 市場の制約

- 5.2.1 設計の複雑さと高コスト

- 5.2.2 アプリケーション固有のアナログICの人気の高まり

6. 市場セグメンテーション

-

6.1 アプリケーション別

- 6.1.1 インターフェース

- 6.1.2 電源管理

- 6.1.3 信号変換

- 6.1.4 アンプ/コンパレータ

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.3.1 中国

- 6.2.3.2 日本

- 6.2.3.3 韓国

- 6.2.3.4 その他のアジア太平洋地域

- 6.2.4 その他の地域

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 テキサス・インスツルメンツ・インコーポレイテッド

- 7.1.2 STマイクロエレクトロニクス

- 7.1.3 NXPセミコンダクターズ

- 7.1.4 マイクロチップ・テクノロジー・インク

- 7.1.5 オンセミ

- 7.1.6 ルネサスエレクトロニクス株式会社

- 7.1.7 スカイワークス・ソリューションズ・インク

- 7.1.8 マキシム・インテグレーテッド・プロダクツ・インク

- 7.1.9 アナログ・デバイセズ

- 7.1.10 台湾セミコンダクター

- 7.1.11 インフィニオン・テクノロジーズ

- ※リストは網羅的ではありません

8. 投資分析

9. 将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル汎用アナログICは、現代の電子機器において不可欠な基幹部品であり、その名の通り、世界中で広く利用される汎用性の高いアナログ集積回路を指します。アナログICは、現実世界に存在する連続的な信号、例えば電圧、電流、温度、音、光などを処理する半導体デバイスです。これに対し、デジタルICは0と1の離散的な信号を処理します。汎用アナログICは、特定の用途に特化せず、様々なシステムやアプリケーションに組み込むことが可能であるため、その適用範囲は非常に広範です。グローバルという言葉は、国際的な標準化が進み、世界中のサプライチェーンを通じて供給され、あらゆる地域で利用されている現状を示しています。主な機能としては、信号の増幅、フィルタリング、アナログ・デジタル変換(ADC)やデジタル・アナログ変換(DAC)、電源管理などが挙げられます。これらのICは、現実世界とデジタル世界の橋渡し役として、電子システムの性能と効率を決定づける重要な役割を担っています。

グローバル汎用アナログICには多種多様な種類が存在し、それぞれが特定の機能や用途に応じて設計されています。代表的なものとしては、まず「アンプ(増幅器)」が挙げられます。オペアンプ(演算増幅器)はその典型で、微弱な信号を増幅したり、フィルタ回路や比較器の構成要素として広く使われます。その他にも、計装アンプ、オーディオアンプ、RFアンプなど、用途に応じた様々なアンプがあります。次に、「データコンバータ」は、アナログ信号をデジタル信号に変換するA/Dコンバータ(ADC)と、デジタル信号をアナログ信号に変換するD/Aコンバータ(DAC)に大別され、センサーからのアナログ情報をデジタル処理系に渡したり、デジタル処理結果をアナログ出力として現実世界に提示するために不可欠です。また、「電源管理IC(PMIC)」は、電子機器の電力効率を最適化し、安定した電源供給を行うための重要なコンポーネントです。DC/DCコンバータ、LDO(低ドロップアウト)レギュレータ、バッテリーチャージャーなどが含まれ、特にモバイル機器やIoTデバイスにおいて低消費電力化に貢献しています。さらに、「インターフェースIC」は、異なる電圧レベルや通信プロトコルを持つデバイス間での信号のやり取りを円滑にする役割を果たします。RS-232、RS-485、USB、Ethernet PHYなどのトランシーバーや、レベルシフターなどがこれに該当します。その他にも、コンパレータ、電圧リファレンス、クロックジェネレータ、特定のセンサーと一体化したセンサーICなども汎用アナログICの範疇に含まれます。

これらのグローバル汎用アナログICは、現代社会のあらゆる電子機器に幅広く利用されています。主な用途としては、まず「産業機器」が挙げられます。工場自動化(FA)システム、ロボット、医療機器、計測機器などでは、高精度、高信頼性、堅牢性が求められ、アナログICがセンサーからの微細な信号を正確に処理し、システムの安定稼働を支えています。次に、「自動車分野」では、ADAS(先進運転支援システム)、EV/HEV(電気自動車・ハイブリッド車)のバッテリー管理、インフォテインメントシステム、ボディエレクトロニクスなど、多岐にわたる用途でアナログICが不可欠です。特に自動車用途では、広範な温度範囲での動作保証や高い安全性・信頼性基準が求められます。また、「民生機器」では、スマートフォン、PC、家電製品、オーディオ・ビデオ機器などに広く採用されており、小型化、低消費電力化、コスト効率の向上が重視されます。さらに、「通信インフラ」では、5G基地局、データセンター、ネットワーク機器などで、高速・大容量通信を支える高周波・低ノイズのアナログICが重要な役割を担っています。IoTデバイスやウェアラブル機器においても、超低消費電力で小型の汎用アナログICが、センサー情報の取得から無線通信までを可能にしています。

グローバル汎用アナログICの性能向上と普及を支える関連技術も多岐にわたります。まず、「プロセス技術」は、ICの性能とコストを大きく左右します。CMOSプロセスに加え、高電圧・高電力用途向けのBiCMOS(バイポーラCMOS)やSOI(Silicon-on-Insulator)、さらに高効率なパワーデバイスを実現するGaN(窒化ガリウム)やSiC(炭化ケイ素)などの化合物半導体プロセスが進化しています。これにより、より小型で高性能、低消費電力のアナログICが実現されています。次に、「パッケージング技術」も重要です。小型化、高密度化、放熱性の向上、電磁干渉(EMI)対策などが求められ、SiP(System-in-Package)のように複数のチップを一つのパッケージに集積する技術も進化しています。また、「設計技術」においては、複雑なアナログ回路のシミュレーション技術や、デジタル回路との混載設計(ミックスドシグナル設計)のノウハウが不可欠です。AIを活用した設計自動化ツールも開発されつつあります。さらに、「テスト・評価技術」も重要であり、高精度な測定器や自動テスト装置(ATE)を用いて、ICの性能と信頼性を保証しています。デジタル制御型のアナログICが増えるにつれて、ファームウェアやソフトウェアによるキャリブレーションや機能設定も関連技術として重要性を増しています。

グローバル汎用アナログICの市場は、現代社会のデジタル化と技術革新を背景に、持続的な成長を続けています。市場成長の主な要因としては、IoT、AI、5G、EVといった新たな技術分野の急速な普及が挙げられます。これらの技術は、現実世界からのアナログ信号の取得と処理を大量に必要とし、アナログICの需要を押し上げています。特に、センサーの多様化と高性能化、そしてそれらから得られる膨大なアナログデータの処理能力の向上が求められています。また、環境意識の高まりから、あらゆる電子機器における電源効率の重要性が増しており、高効率な電源管理ICの需要も拡大しています。一方で、市場にはいくつかの課題も存在します。アナログ回路の設計は、デジタル回路に比べて熟練した技術と経験を要するため、世界的にアナログ技術者の不足が深刻化しています。また、半導体サプライチェーンの安定性や、地政学的なリスクも市場に影響を与える要因となっています。主要な市場プレイヤーとしては、Texas Instruments、Analog Devices、NXP、Infineon、STMicroelectronics、Renesasなどが挙げられ、各社が幅広い製品ポートフォリオと技術力で市場を牽引しています。

将来展望として、グローバル汎用アナログICは、今後も技術革新と市場の拡大が期待されます。まず、「高集積化・多機能化」がさらに進むでしょう。アナログ回路とデジタル回路を一つのチップに統合したSoC(System-on-Chip)や、複数のチップを一つのパッケージに収めるSiP(System-in-Package)の形で、より複雑な機能を持つアナログICが登場すると考えられます。これにより、システム全体の小型化、低コスト化、高性能化が実現されます。次に、「低消費電力化」は、バッテリー駆動のIoTデバイスやウェアラブル機器の普及に伴い、引き続き重要な開発テーマとなります。超低消費電力で動作するアナログICは、デバイスの長時間稼働を可能にし、エネルギー効率の向上に貢献します。また、「高精度化・高信頼性化」は、産業機器、医療機器、自動車などの分野で、より高度な制御や安全性が求められるため、今後も追求されるでしょう。AI技術との融合も進み、エッジAIデバイスにおいて、アナログフロントエンドで取得したデータをAIが直接処理するような、よりスマートなセンサーやシステムが登場する可能性があります。セキュリティ機能の強化も、IoTデバイスの普及に伴い、アナログICレベルでの対策が求められるようになるでしょう。さらに、環境負荷低減への意識の高まりから、製造プロセスにおける環境配慮や、リサイクル可能な材料の使用なども重要なテーマとなると考えられます。ソフトウェア定義型のアナログICも進化し、より柔軟な機能変更や最適化が可能になることで、多様なアプリケーションへの対応力が向上すると期待されています。