水産物市場の市場規模・シェア分析:成長動向と予測 (2025-2030年)

魚市場レポートは、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

魚市場の規模、シェア、および業界成長に関する2030年までのレポート概要

本レポートは、世界の魚市場について、2020年から2030年までの調査期間を対象とし、2024年を基準年として分析しています。市場は地理(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)別にセグメント化されており、生産量、消費額・量、輸出額・量、輸入額・量、および価格動向の分析が含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されています。

市場概要

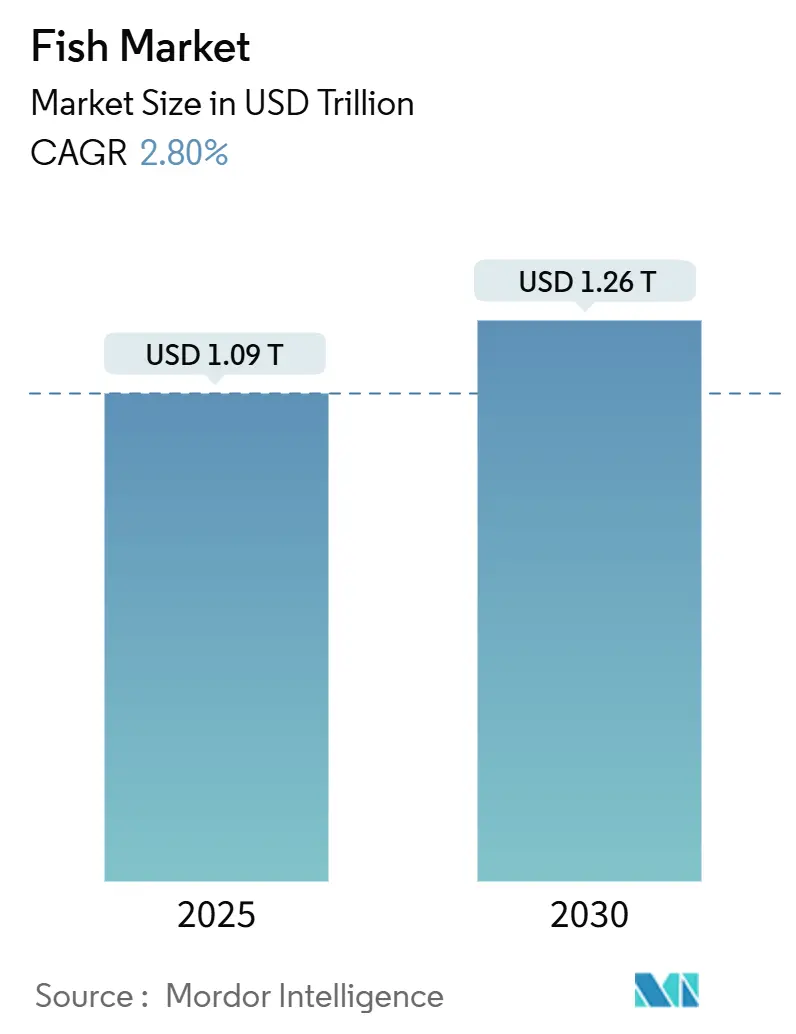

魚市場は、2025年には1兆900億米ドルと推定され、2030年には1兆2600億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.80%です。この成長は、着実な人口増加、新興国における所得向上、そして栄養価の高いタンパク質への根強いシフトによって支えられています。

供給面では、養殖の拡大とデジタル農業ツールによる生産性向上が、天然漁獲枠の厳格化にもかかわらず、供給制約を緩和しています。一方で、貿易政策の変動や気候変動に起因するバイオマス(生物量)の不安定性は、短期的な不確実性をもたらしています。しかし、ブルーフード栄養プログラムやコールドチェーンのアップグレードに対する政府の継続的な支援が、消費者のアクセスを拡大し続けています。主要生産者間の統合が進み、魚市場の競争環境が再構築されており、規模と先進技術が決定的な差別化要因となっています。

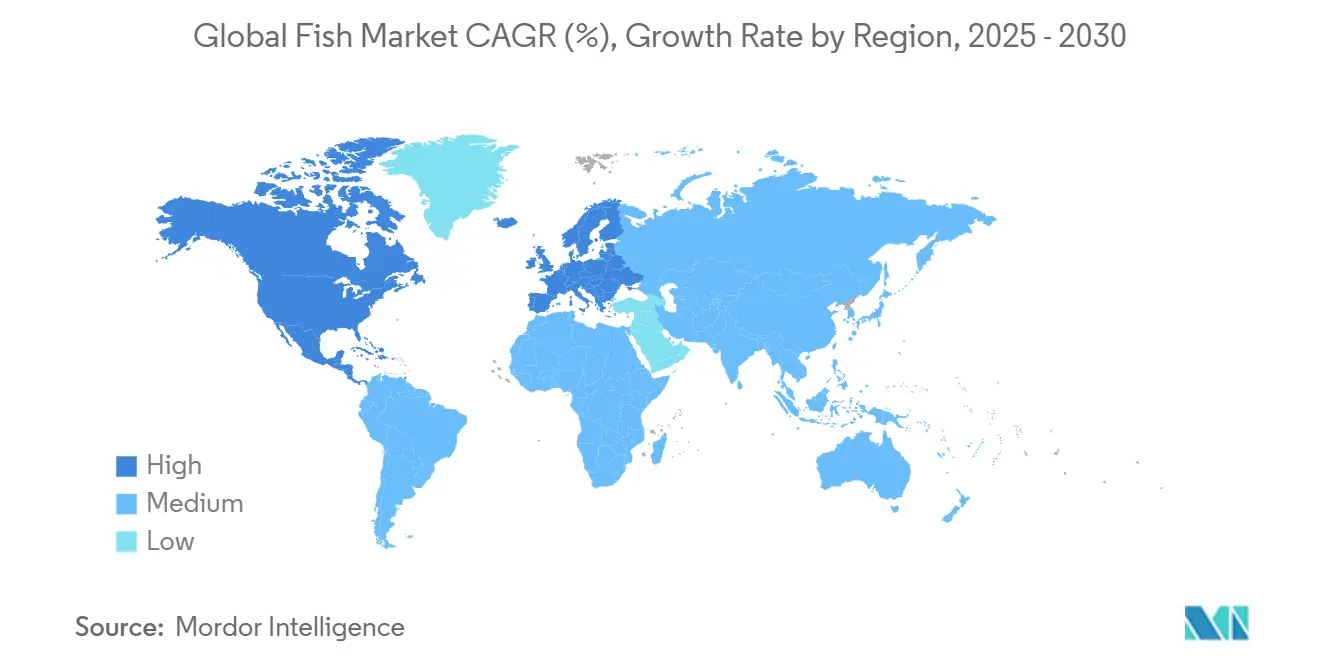

地域別に見ると、2024年にはアジア太平洋地域が魚市場シェアの70%を占める最大の市場であり、ヨーロッパは2030年までに4.2%のCAGRで最も速い成長を遂げると予測されています。

主要な市場トレンドと洞察

促進要因

1. 健康志向のタンパク質需要の急増(CAGR予測への影響:+0.8%)

シーフードの栄養プロファイルに対する意識の高まりが、魚市場を直接押し上げる広範な消費シフトを促進しています。COVID-19後、米国消費者の70%が健康意識の向上を報告し、国の食事ガイドラインでは週2回のシーフード摂取が推奨されていますが、成人の80%がこの目標を達成できていません。中国は2027年までに一人当たりのシーフード摂取量を25kg(2015年比75%増)にすることを目指しており、インドでは2005年から2021年の間に消費量が81.43%増加しました。養殖の飼料転換率が牛肉の6:1に対し約2:1であることから、シーフードは資源効率に優れています。この需要の急増は、世界の寿司やポケのトレンドとともに人気が高まっているサーモンなどの高級魚種で最も顕著です。健康志向の都市住民が週ごとのシーフード摂取機会を増やすにつれて、消費支出が直接魚市場に流入しています。

2. AI活用による養殖生産性の向上(CAGR予測への影響:+0.5%)

人工知能への投資は、生産システムを近代化し、魚市場の長期的な供給上限を引き上げています。業界全体のAI資金は6億1000万米ドルを超え、主要な養殖業者はティラピアの性別識別で95%の精度を達成する画像認識ツールを導入しています。IoTに接続されたセンサーは、pH、温度、酸素をリアルタイムで調整し、死亡率と飼料の無駄を削減しています。中国はトレーサビリティのためにブロックチェーンを統合し、ノルウェーのサーモン養殖場は機械視覚によるシラミ計数器に依存して早期に発生を検知しています。予測分析は、バイオマス予測と給餌計画を同期させ、水質を保全し、コストを削減します。早期導入企業が規模を拡大するにつれて、営業利益率が拡大し、魚市場の成長曲線を強化する技術導入にさらなる資本が投入されています。

3. 政府のブルーフード栄養イニシアチブ(CAGR予測への影響:+0.4%)

公共部門のプログラムは現在、シーフードを栄養安全保障のツールとして位置づけ、魚市場に安定した需要を供給しています。世界経済フォーラムのブルーフードパートナーシップは、海洋食品が30億人の動物性タンパク質の20%を供給していると推定しています。米国では、USDAが学校給食や栄養プログラム向けのシーフード購入を拡大し、NOAAの監視下でより厳格なトレーサビリティ基準と調達を組み合わせています。新興国も、ビタミンB12やオメガ3脂肪酸の欠乏を軽減するための費用対効果の高い手段として、ブルーフード戦略を重視しています。2025年にはブルーエコノミーが1兆5000億米ドルと評価される中、各国政府は漁業、健康、貿易政策を連携させ、魚市場全体の需要の回復力を強化しています。

4. 新興国におけるコールドチェーン能力の拡大(CAGR予測への影響:+0.6%)

温度管理された物流は高価値シーフードにとって不可欠であり、最近の投資はかつて魚市場を抑制していた流通のボトルネックを解消しています。ベナンの3640万米ドルの養殖プログラムは、孵化場と近代的な冷蔵施設を組み合わせ、サウジアラビアの40億米ドルの計画には、年間60万メトリックトンの生産量を管理できる加工ハブが含まれています。AI駆動のルート最適化は、腐敗を減らし、供給を安定させます。これは、収穫後の損失が25%を超える地域では特に重要です。ノルウェーの小型漁船団は、以前はタラの水揚げの5%しか冷蔵していませんでしたが、現在では船上冷蔵を導入し、平均的な港での価格を上げています。強化されたコールドチェーンは内陸部の需要を解き放ち、単位あたりの流通コストを削減し、魚市場に安定した量を加えています。

阻害要因

1. 気候変動によるバイオマス変動の激化(CAGR予測への影響:-1.2%)

海洋温暖化はバイオマスを侵食し、魚市場全体に予測不可能性をもたらしています。科学モデルは、気温が1℃上昇するごとにバイオマスが5%減少し、排出量が現状維持の場合、2100年までに17%減少することを示しています。世界の漁獲量の30%を占める小型浮魚類は、すでに不安定な供給を示しており、熱帯地域のハブで価格を押し上げています。最大持続可能漁獲量は1930年から2010年の間に4.1%減少し、漁業国の89%では2050年までに収益ポテンシャルが10.4%縮小する可能性があります。大型浮魚類は代謝ストレスと餌の減少に直面し、世界の漁獲量をさらに制限しています。零細漁業に依存する地域は特に脆弱であり、魚市場内の生計の安定性と流通チャネルの安定性を複雑にしています。

2. 養殖治療薬に対する抗菌薬耐性への監視強化(CAGR予測への影響:-0.7%)

抗生物質の誤用に対する懸念の高まりは、魚市場のコンプライアンスコストを上昇させるより厳格な規制を促しています。EUは成長促進抗生物質を禁止し、中国は現在、獣医承認薬12種類に処方箋による使用を制限しています。輸入国は最大残留基準値を引き下げ、輸出業者の利益を損なう出荷拒否につながっています。フィリピンは国際基準を満たすために残留物を監視し、米国は処理された魚を扱う加工業者にHACCP計画を義務付けています。生産者はワクチン、プロバイオティクス、および最良の飼育方法に転換する必要があり、多くの場合、短期的な支出が増加します。継続的な規制監視は、小規模養殖場の障壁を高め、魚市場における生産量増加を制約する可能性があります。

3. 貿易政策の変動とシーフード関税(CAGR予測への影響:-0.9%)

貿易政策の変動やシーフードに対する関税は、市場の安定性に悪影響を及ぼす可能性があります。特に米国と中国、EUと英国間の貿易回廊で顕著であり、短期的な影響が懸念されます。

4. マイクロ・ナノプラスチック汚染への懸念(CAGR予測への影響:-0.4%)

マイクロプラスチックおよびナノプラスチックによる汚染への懸念は、特に先進国市場で高まっており、消費者の信頼や規制に影響を与える可能性があります。

地域別分析

1. アジア太平洋地域

アジア太平洋地域は、2024年に7630億米ドルを生み出し、市場価値シェアの70%を占めています。堅調な生産と都市部の食欲増進がこれを支えています。中国だけでも7100万メトリックトンを漁獲し、そのうち5810万メトリックトンが養殖によるもので、地域魚市場の2.6%のCAGRを支えています。インドの一人当たりのシーフード摂取量は2005年以降80%以上増加し、インドネシアの養殖生産量は2021年に1460万メトリックトンに達し、年間13.65%の成長を記録しました。貿易の流れは急速に変化しており、中国の2030年までの最大1800万メトリックトンの供給ギャップは、世界の調達パターンを再構築する可能性があり、米国の関税変更はベトナム産エビを南米へと転換させています。

2. ヨーロッパ

ヨーロッパは世界の市場価値の8%を占めていますが、2030年までに4.2%のCAGRで最も速い成長を遂げています。ノルウェーの記録的な1754億ノルウェークローネ(176億1000万米ドル)のシーフード輸出が地域の勢いを支え、サーモンがその収益の70%を占めています。購買力の低下にもかかわらず、EUの輸入需要は1160万メトリックトンに達しました。家計支出は629億ユーロ(723億5000万米ドル)に増加し、家庭での消費量が17%減少した分を部分的に相殺しました。ドイツは対照的な状況を示しており、一人当たりの摂取量は2023年に12.5kgに減少しましたが、総支出は3.7%増の50億ユーロ(57億5000万米ドル)に達しました。ヨーロッパのエビ市場は、国内養殖(30%)と輸入(70%)で供給を分担しており、魚市場における貿易の相互依存性を強化しています。

3. 北米

北米は市場価値シェアの15%を占め、3.3%のCAGRで拡大しています。米国は2023年に253億米ドル相当のシーフードを輸入し、203億米ドルの貿易赤字を計上しました。主要供給国に対する10%から54%の関税は、既存の貿易の流れを脅かし、小売価格とフードサービスのマージンに上昇圧力をかけています。国内自給率はアラスカ漁業に支えられ平均76%ですが、温暖化する海水はニューイングランドおよびメキシコ湾岸沿いの漁獲安定性を脅かしています。USDAの調達プログラムは消費ギャップを埋めるのに役立っていますが、米国の子どもの94%は推奨されるシーフード摂取量を満たしていません。政策の不確実性と気候変動への露出は、予測期間を通じて北米の魚市場への参加を形成し続けるでしょう。

最近の業界動向

* 2025年5月: 英国とEUの貿易協定により、EUは2038年まで英国水域での漁業アクセスが保証され、シーフード産業の安定が維持される一方で、再交渉の機会が制限されました。

* 2025年1月: MowiはNova Seaの追加46%株式を6億2500万ユーロ(7億1881万米ドル)で買収し、世界の漁獲能力を57万2000メトリックトンに引き上げました。

* 2024年4月: Silver Bay SeafoodsはTrident Seafoodsのケチカン加工施設を買収しました。この戦略的な動きは、南東地域のサケ漁業を支援するSilver Bayの能力を強化します。

本レポートは、世界の魚市場に関する詳細な分析を提供しています。2024年米ドル換算の卸売価格に基づき、天然魚と養殖魚の両方を含む食品・飼料サプライチェーンに投入される魚の総価値を対象としています。本調査の範囲には生産、貿易、陸上での初回販売取引が含まれますが、甲殻類、軟体動物、水生植物、魚粉などの非食品商品は対象外とされています。

調査方法論は、多角的なアプローチを採用しています。一次調査では、アジア太平洋、ヨーロッパ、アメリカ大陸の加工業者、養殖業者、輸出業者、コールドチェーン物流業者への半構造化インタビューや調査を実施し、価格スプレッド、食用重量換算係数、EUのIUU規制などの政策変更を検証しました。二次調査では、FAO FishStat、UN Comtrade、OECD-FAO農業アウトルックなどの公開データセットに加え、NOAA Fisheries、中国農業省、Eurostat、インド漁業省といった各国政府機関のデータ、査読付きジャーナル、D&B Hoovers、Dow Jones Factivaなどの有料プラットフォームを活用し、広範なデータ収集とクロスチェックを行いました。

市場規模の算出と予測は、FAOの生産量と二国間貿易のトップダウン再構築から始まり、公開企業の水揚げ高や平均販売価格と数量のボトムアップ集計で補強されています。養殖生産量の成長、一人当たりの魚摂取量、漁獲割当量の改定、卸売価格スプレッド、飼料コスト比率などが主要なモデルドライバーであり、多変量回帰フレームワークとシナリオ分析(エルニーニョ現象など)を用いて価値の拡大を予測しています。データは三段階の差異スキャン、上級専門家によるレビュー、異常値の再確認を経て厳格に検証されており、割当量変更、主要な疾病発生、為替変動があった場合には中間更新が行われます。

本レポートの市場規模推計(2025年に1.09兆米ドル)は、他社の推計と比較して、対象となる水生生物の種類、価格基準、更新頻度を明確にすることで、最も広範かつ追跡可能なベースラインを提供しています。他社が甲殻類や貝類を含めたり、小売レベルの収益のみを報告したり、特定のセグメントに限定したりするのに対し、本レポートは範囲、バリューチェーンのノード、種のカバー範囲を標準化することで、戦略立案と予算編成のための信頼できる出発点を提供しています。

市場の成長を牽引する要因としては、健康志向のタンパク質需要の急増、AIを活用した精密農業による養殖収量の向上、政府によるブルーフード栄養イニシアチブ、新興経済国におけるコールドチェーン能力の拡大、未利用の中深層魚種の商業化、垂直海洋養殖プロトタイプによる規模の経済性の実証が挙げられます。

一方、市場の成長を阻害する要因には、気候変動に起因するバイオマスの変動の激化、養殖治療薬に対する抗菌薬耐性への監視強化、貿易政策のショックやシーフード関税、マイクロプラスチックおよびナノプラスチック汚染への懸念があります。

世界の魚市場は、2025年には1.09兆米ドルと評価され、2030年までに1.26兆米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の価値の70%を占め、中国の7,100万メートルトンの生産能力に支えられています。ヨーロッパは、ノルウェーからのサケ輸出が好調で、2030年までに年間平均成長率(CAGR)4.2%と最も速い地域成長を記録すると見込まれています。米国における新たな関税(10%から54%)は輸入コストを上昇させ、非関税供給元への調達シフトを引き起こす可能性があります。

地域別の分析では、北米(米国、カナダ、メキシコ)、南米(ブラジル、チリ、ペルー)、ヨーロッパ(ノルウェー、英国、スペイン、フランス、オランダ、ロシア)、アジア太平洋(中国、インド、インドネシア、ベトナム、日本、ミャンマー)、中東(サウジアラビア、トルコ、イラン)、アフリカ(エジプト、ナイジェリア、コートジボワール、南アフリカ)における生産、消費、輸出入、価格動向が詳細に分析されています。

主要なステークホルダーとしては、Mowi、Thai Union Group PCL、Maruha Nichiro Corporation、Nippon Suisan Kaisha (NISSUI)、Austevoll Seafood ASA、SalMar ASA、Bakkafrost、Leroy Seafood Group、Penglai Jinglu Fishery、Oceana Group Ltdなどが挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 健康志向のタンパク質需要の急増

- 4.2.2 AIを活用した精密養殖による生産量増加

- 4.2.3 政府のブルーフード栄養イニシアチブ

- 4.2.4 新興経済国におけるコールドチェーン能力の拡大

- 4.2.5 未利用中深層魚種の商業化

- 4.2.6 垂直海洋養殖プロトタイプによる規模の経済性の実証

-

4.3 市場抑制要因

- 4.3.1 気候変動に起因するバイオマス変動の激化

- 4.3.2 養殖治療薬に対する抗菌薬耐性に関する監視

- 4.3.3 貿易政策のショックとシーフード関税

- 4.3.4 マイクロ・ナノプラスチック汚染の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTEL分析

5. 市場規模と成長予測(金額および数量)

-

5.1 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 米国

- 5.1.1.2 カナダ

- 5.1.1.3 メキシコ

- 5.1.2 南米

- 5.1.2.1 ブラジル

- 5.1.2.2 チリ

- 5.1.2.3 ペルー

- 5.1.3 ヨーロッパ

- 5.1.3.1 ノルウェー

- 5.1.3.2 イギリス

- 5.1.3.3 スペイン

- 5.1.3.4 フランス

- 5.1.3.5 オランダ

- 5.1.3.6 ロシア

- 5.1.4 アジア太平洋

- 5.1.4.1 中国

- 5.1.4.2 インド

- 5.1.4.3 インドネシア

- 5.1.4.4 ベトナム

- 5.1.4.5 日本

- 5.1.4.6 ミャンマー

- 5.1.5 中東

- 5.1.5.1 サウジアラビア

- 5.1.5.2 トルコ

- 5.1.5.3 イラン

- 5.1.6 アフリカ

- 5.1.6.1 エジプト

- 5.1.6.2 ナイジェリア

- 5.1.6.3 コートジボワール

- 5.1.6.4 南アフリカ

6. 競合情勢

-

6.1 主要な利害関係者のリスト

- 6.1.1 Mowi

- 6.1.2 Thai Union Group PCL

- 6.1.3 Maruha Nichiro Corporation

- 6.1.4 Nippon Suisan Kaisha (NISSUI)

- 6.1.5 Austevoll Seafood ASA

- 6.1.6 SalMar ASA

- 6.1.7 Bakkafrost

- 6.1.8 Leroy Seafood Group

- 6.1.9 Penglai Jinglu Fishery

- 6.1.10 Oceana Group Ltd

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

水産物とは、海や川、湖沼などの水域から採取される生物の総称でございます。これには、魚類、甲殻類、軟体動物、海藻類などが含まれ、食用としてだけでなく、飼料や工業原料としても幅広く利用されております。漁業や養殖業を通じて生産され、私たちの食生活や産業活動に不可欠な資源として、古くから人類の生活を支えてまいりました。

水産物の種類は非常に多岐にわたります。まず魚類では、マグロ、サケ、タイ、イワシ、サバ、タラといった海水魚から、アユ、ウナギ、コイなどの淡水魚まで、世界中の様々な水域に生息する種が利用されております。次に甲殻類としては、エビ、カニ、ロブスターなどが挙げられ、その独特の風味と食感で多くの人々に愛されております。軟体動物には、イカ、タコ、アワビ、サザエ、ホタテ、カキなどがあり、それぞれが地域特有の食文化を形成しております。さらに、昆布、ワカメ、ノリ、ひじきといった海藻類も重要な水産物であり、ミネラルや食物繊維が豊富で、日本の食卓には欠かせない存在でございます。その他にも、ウニやナマコ、クラゲなども水産物として流通し、多様な食のニーズに応えております。

これらの水産物の用途は、主に食用が中心でございますが、それ以外にも多岐にわたります。食用としては、生食(刺身)、焼き物、煮物、揚げ物といった加熱調理のほか、練り物、缶詰、干物、塩辛、燻製など、様々な加工品として消費されております。また、魚油は医薬品やサプリメント、飼料の原料となり、魚粉は養殖魚や家畜の飼料、あるいは有機肥料として利用されております。コラーゲンは化粧品や医薬品に、真珠や貝殻は宝飾品や工芸品、建材などにも活用されており、水産資源は私たちの生活のあらゆる側面に貢献していると言えるでしょう。

水産物の生産から消費に至るまでには、様々な関連技術が用いられております。漁獲技術においては、高性能ソナーやGPS、人工衛星を活用した漁場探索技術の進化により、効率的かつ安全な操業が可能となっております。また、省エネ型漁船の開発も進められております。養殖技術では、閉鎖循環式陸上養殖システムにより、環境負荷の低減と安定生産が図られており、IoTやAIを用いたスマート養殖では、水質管理や給餌の最適化が自動で行われております。さらに、ゲノム編集技術による品種改良や、病害対策の研究も進展しております。加工技術では、急速冷凍やCAS凍結といった鮮度保持技術の向上により、遠隔地への高品質な水産物の供給が可能となり、HACCPなどの衛生管理基準の導入により、食の安全性が確保されております。流通においては、コールドチェーンの確立やトレーサビリティシステムの導入が進み、AIを活用した需要予測と物流最適化により、フードロス削減にも貢献しております。資源管理の面では、漁獲量制限、禁漁期間・区域の設定、選択的漁獲を可能にする漁具の改良、そして科学的な資源評価モデルの活用により、持続可能な漁業の実現が目指されております。

水産物を取り巻く市場背景は、国内外で大きな変化を見せております。国内市場では、若年層の魚離れや高齢化、食の多様化が進む一方で、健康志向や簡便志向の高まりから、加工品や惣菜の需要は堅調に推移しております。国際市場では、世界的な人口増加と新興国の経済発展に伴い、水産物消費が増大しており、特にアジア地域での需要拡大が顕著でございます。しかしながら、多くの課題も抱えております。漁業者の高齢化と後継者不足は深刻な問題であり、燃油価格の高騰は漁業経営を圧迫しております。また、気候変動や海洋汚染といった海洋環境の変化は、水産資源に直接的な影響を与え、資源の枯渇やIUU漁業(違法・無報告・無規制漁業)の問題も国際的な課題となっております。このような状況の中、MSCやASC認証に代表されるサステナブルシーフードへの関心が高まり、環境に配慮した水産物の選択が消費者の間で広がりつつあります。さらに、植物由来の代替シーフード(プラントベースシーフード)の開発や、フードテックの導入も新たなトレンドとして注目されております。

将来の水産物産業は、持続可能性と技術革新が鍵となると考えられます。海洋資源の枯渇を防ぐためには、より厳格な資源管理と、環境に配慮した漁業・養殖業の推進が不可欠であり、国際的な協力体制の強化が求められます。スマート養殖やAI・IoTを活用した生産管理の効率化と省力化は、生産性の向上とコスト削減に寄与し、新たな加工技術の開発は、水産物の付加価値を高めるでしょう。食の安全と安心を確保するためには、トレーサビリティの徹底や衛生管理のさらなる向上が不可欠でございます。また、未利用資源の活用や機能性食品としての開発、フードロス削減への貢献など、新たな価値創造の可能性も秘めております。若手漁業者の育成や技術者の確保といった人材育成も、産業の持続的な発展には欠かせません。日本が誇る高品質な水産物のブランド力を強化し、輸出を促進することで、国際競争力を高めていくことも重要な将来展望の一つでございます。水産物は、食料安全保障の観点からもその重要性が再認識されており、地球規模での持続可能な生産と利用に向けた取り組みが、今後ますます加速していくことでしょう。