AOIシステム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動光学検査システム市場レポートは、タイプ(2D AOI、3D AOI)、技術(インライン、オフライン)、エンドユーザー(IT・通信、家電・エレクトロニクス、自動車、航空宇宙・防衛、ヘルスケア、その他のエンドユーザー)、地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

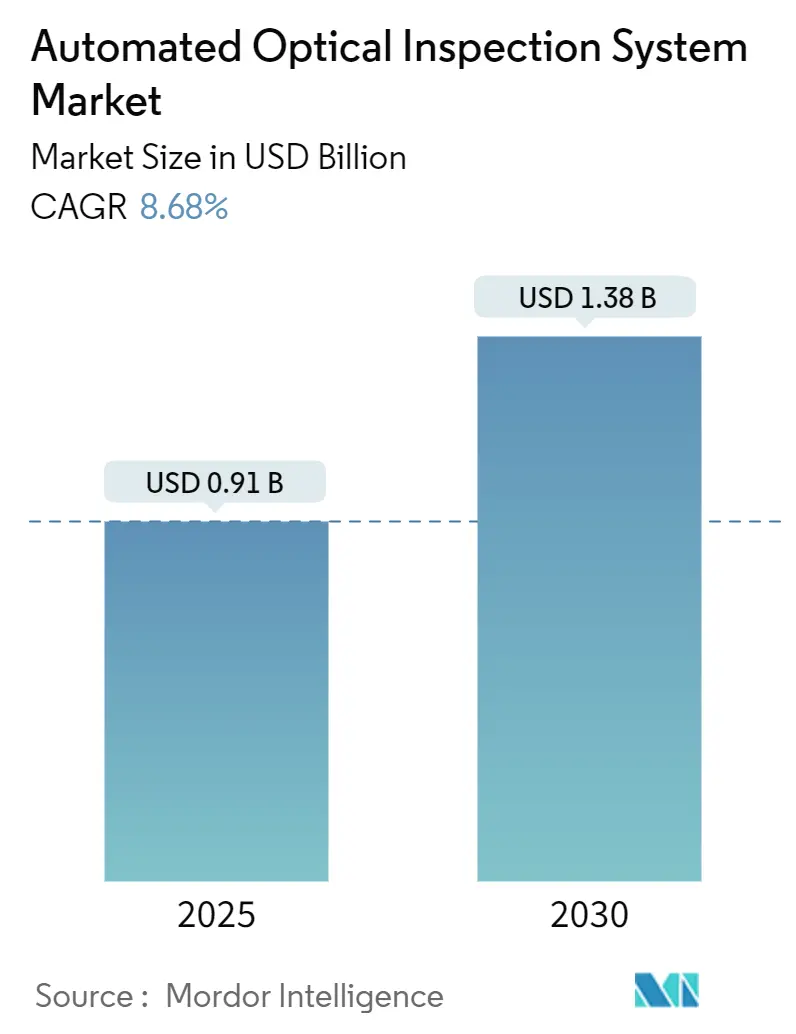

自動光学検査(AOI)システム市場は、2025年には0.91億米ドルと評価され、2030年には1.38億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は8.68%を記録する見込みです。この成長は、表面実装ラインや半導体後工程におけるミクロンレベルの品質検査に対する需要の高まりに支えられています。製造業者は、検査データを工場分析に連携させ、受動的な欠陥制御から予測的な欠陥制御へと移行することで、初回生産歩留まりを向上させ、不良品を削減しています。

5Gハンドセットや高層サーバーボードにおける部品の小型化は、高さ、コプラナリティ、ボイド含有量を一度に評価できる多角度3D検査の必要性を高めています。また、米国やインドにおける生産拠点の国内回帰(リショアリング)奨励策は、高度なインラインツールへの設備投資をさらに促進しています。ISO-26262規格への準拠は、自動車工場におけるゼロ欠陥基準を推進する要因となっています。一方、市場競争はハードウェアからAIベースのソフトウェアモジュールへとシフトしており、誤検出の削減やプログラムサイクルの短縮が図られています。市場の集中度は中程度です。

主要な市場動向と洞察

* 寸法別: 2Dプラットフォームは2024年に67.8%の市場シェアを占めましたが、3Dシステムは2030年までに9.3%のCAGRで拡大すると予測されています。

* 技術展開別: インラインユニットは2024年に69.1%の市場シェアを占め、これらのユニットを中心としたハイブリッドスマートファクトリー構成は11.4%のCAGRで成長しています。

* 生産段階別: リフロー後ソリューションが2024年に54.7%の市場シェアを占めましたが、はんだペースト検査(SPI)は2030年までに10.1%のCAGRで進展しています。

* コンポーネント別: ハードウェアシステムが2024年に84.2%の収益シェアを占めましたが、AIアルゴリズムの需要増加によりソフトウェアが11.7%のCAGRで最も急速に成長しています。

* 産業分野別: IT・通信が2024年に57.4%の市場を占めましたが、自動車エレクトロニクスは8.9%のCAGRで最も高い成長を示しています。

* 地域別: アジア太平洋地域が2024年に45.3%の収益を占め、2030年までに9.1%のCAGRで成長すると予測されています。

市場の促進要因

AOIシステム市場の成長を牽引する主な要因は以下の通りです。

* 高度なパッケージングと小型化されたPCBの普及(CAGRへの影響: +2.1%): スマートフォンの基板における部品密度は2024年以降35%増加しており、0.3mm以下のピッチでは従来の2D検査では不十分です。ファンアウトウェハレベルやSiP(System-in-Package)設計により、メーカーは80cm²/秒のラインレートで積層ダイインターフェースを検査できるマルチプロジェクション3Dシステムへと移行しています。25MPセンサーを搭載したプレミアム光学系は40-60%の価格プレミアムがありますが、初期歩留まりを半減させるため受注を確保しています。東アジアのベンダーはAI分類器を組み込み、照明を自動調整することで、高性能と低価格の二極化を生み出しています。

* EVパワーエレクトロニクスにおけるゼロ欠陥はんだ接合の要求(CAGRへの影響: +1.8%): 800Vバッテリーパックでは、はんだ接合の信頼性が安全性の重要な指標となります。北米および欧州の工場では、マイクロクラックやボイドを1秒未満で検出する100%インライン3D検査が義務付けられています。熱画像と光学データを重ね合わせる特殊なシステムは25-30%高いマージンを獲得し、自動車エレクトロニクスが8.9%のCAGRで成長するAOI市場を牽引しています。

* ISO-26262による3D AOIの普及促進(CAGRへの影響: +1.5%): この規格は、ASIL(Automotive Safety Integrity Level)部品に対する追跡可能な検査を要求しています。ドイツのTier-1企業は2024年以降、AOIへの設備投資を35%増加させ、すべての高さマップを記録し、コンプライアンスデータベースにリンクできる機械を選択しています。欠陥コードをFMEA(故障モード影響解析)フレームワークと連携させるソフトウェアは、新たなサービス収益を生み出し、低コスト参入者への障壁を高めています。

* AIを活用したレガシーSMTラインの予測分析アップグレード(CAGRへの影響: +1.3%): 日本の工場では、既存のカメラにニューラルネットワークモジュールを後付けすることで、誤検出を40%削減し、真の欠陥検出を25-30%向上させています。AOIベンダーは現在、12ヶ月未満で投資回収が可能なプラグインAIパックを販売しており、AOI市場内で15-20%の成長機会を創出しています。

* 米国およびインドの半導体リショアリング奨励策(CAGRへの影響: +1.0%): これらの奨励策は、先進的なインラインツールの設備投資をさらに増加させています。

* 韓国におけるMES主導のインライン更新サイクル(CAGRへの影響: +0.7%): 製造実行システム(MES)の導入は、インライン検査システムの更新を促進しています。

市場の抑制要因

市場の成長を妨げる可能性のある要因も存在します。

* 熟練したAOIプログラマーの不足(CAGRへの影響: -1.2%): ASEAN地域のEMS(電子機器受託製造サービス)ハブでは、65%の工場でAOIプログラマーが不足しているため、6ヶ月のバックログが発生しており、給与プレミアムは業界平均を50%上回っています。自己プログラミングマシンはセットアップ時間を短縮しますが、コストが25-35%高いため、トレーニング体制が拡大するまでAOI市場の採用を抑制しています。

* 多層基板における高い誤検出率(CAGRへの影響: -0.9%): 欧州の多品種少量生産工場では、多層基板で30%の誤検出が発生し、1枚の基板あたり45-60秒のオペレーターによる検証時間が増加しています。ハイブリッド光学-X線ステーションは誤検出を減らしますが、設備投資が増加するため、ソフトウェアサプライヤーはエラーを15-20%削減するアルゴリズムをリリースしています。

* Tier-2 ODMにおける設備投資の抑制(CAGRへの影響: -0.7%): 中小規模のODM(Original Design Manufacturer)では、高額なAOIシステムの導入が財政的に困難な場合があります。

* クラウドAOIにおけるIPセキュリティの制限(CAGRへの影響: -0.5%): クラウドベースのAOIソリューションは、知的財産(IP)のセキュリティに関する懸念から、一部の地域や企業での採用が制限される可能性があります。

セグメント分析

* 寸法別: 3Dシステムが欠陥検出を再定義

2Dプラットフォームは2024年に67.8%のシェアを占め、シンプルなアセンブリにおけるコスト優位性を示しています。しかし、3Dツールはコプラナリティと体積を一度のスキャンで測定できるため、AOI市場全体よりも速い9.3%のCAGRで拡大しています。最近のセンサーは5µmの機能を解像し、MRS(Multi-Reflection Suppression)光学系はBGA(Ball Grid Array)やQFN(Quad Flat No-leads)のグレアを除去します。2024年以降、ハードウェア価格が20%下落したため、3Dは新しいラインの標準になりつつあります。高さマッピングは予測分析エンジンにもデータを提供し、プロセスエンジニアがステンシル圧力やリフロー曲線を調整するための情報を提供します。2Dはリフロー後サンプリングに依然として有効ですが、3DプラットフォームのAOI市場規模は、自動車および高度パッケージングの需要に牽引され、2030年までに0.71億米ドルを超えると予測されています。

* 技術展開別: インライン統合が歩留まりを加速

インラインシステムは2024年にAOI市場の69.1%を占め、11.4%のCAGRで最も高い成長を記録しています。配置またはリフロー直後に配置され、MES(製造実行システム)ダッシュボードにミリ秒単位でデータを供給することで、オペレーターは欠陥が連鎖する前にドリフトを停止させることができます。並列イメージングエンジンは現在、100,000 CPH(部品/時間)のピックアンドプレース速度に匹敵し、以前のボトルネックを解消しています。オフラインマシンは、柔軟性が速度よりも優先される多品種少量生産工場で依然として使用されています。重要な工程にはインライン、サンプルベースのデバッグにはオフラインというハイブリッド設定が好まれるようになり、ベンダーはシームレスなデータ連携を提供する必要があります。この進化により、インラインアーキテクチャはAOI市場の基盤として確立されています。

* 生産段階別: SPIが勢いを増す

リフロー後検査は、完成したアセンブリを検証するため、2024年に54.7%の収益を占めて優位にありました。しかし、企業が早期のエラー検出が手直しを節約することに気づいたため、はんだペースト検査(SPI)は10.1%のCAGRで増加しています。AI強化SPIは、ペースト量測定値を接合不良予測にリンクさせ、プロセス制御に予防的ロジックを組み込んでいます。予測分析の採用が広がるにつれて、AOI市場は2030年までにSPIの収益がリフロー後ラインとの差を縮めると予想しています。

* コンポーネント別: ソフトウェアが成長の原動力に

ハードウェアは依然として84.2%の収益を占めており、設備投資の集中度を反映しています。しかし、工場がしきい値を調整し、サイト間でモデルを共有するクラウド分析をライセンス供与するため、ソフトウェアサブスクリプションは11.7%のCAGRで拡大しています。ベンダーに依存しないプラットフォームは、複数のカメラブランドにAIを重ね合わせ、従来のハードウェア中心のバリューチェーンを、より柔軟でデータ駆動型のサービスモデルへと変革しています。

* エンドユーザー別: 自動車が市場を牽引

自動車産業は、2024年に31.2%の収益シェアを占め、AOI市場を支配しています。これは、ADAS(先進運転支援システム)やインフォテインメントシステムなどの車載電子機器の複雑化と、ゼロディフェクト製造への要求の高まりによるものです。しかし、医療機器や航空宇宙・防衛分野も、高信頼性要件と厳格な品質管理基準により、AOIソリューションの採用を加速させています。特に、医療分野では、小型化された電子部品の検査や、生命維持装置の信頼性確保のために、高精度なAOIが不可欠となっています。

* 地域別: アジア太平洋地域が成長の中心

アジア太平洋地域は、2024年に45.8%の収益シェアを占め、AOI市場で最大の地域です。これは、中国、日本、韓国、台湾などの主要な電子機器製造ハブが存在するためです。これらの国々では、スマートフォンの生産、自動車エレクトロニクスの拡大、および半導体産業の成長が、AOIソリューションの需要を牽引しています。北米とヨーロッパも、高度な製造技術と研究開発への投資により、着実な成長を遂げています。特に、北米では、AIと機械学習の統合が進み、AOIシステムのインテリジェンスと自動化が向上しています。

競争環境

AOI市場は、主要なグローバルプレーヤーと地域プレーヤーが混在する競争の激しい市場です。主要企業は、製品の差別化、技術革新、戦略的パートナーシップ、およびM&Aを通じて市場シェアを拡大しようとしています。AIと機械学習の統合は、競争優位性を確立するための重要な要素となっています。

主要企業

* Koh Young Technology

* Omron Corporation

* Mirtec Co., Ltd.

* CyberOptics Corporation (Nordson Corporationの一部)

* Viscom AG

* Saki Corporation

* Test Research, Inc. (TRI)

* ViTrox Corporation Berhad

* GÖPEL electronic GmbH

* Mek Marantz Electronics

結論

AOI市場は、電子機器の複雑化、製造プロセスの自動化、および品質管理への要求の高まりにより、今後も力強い成長が続くと予想されます。特に、AIと機械学習の統合、SPI技術の進化、およびソフトウェアベースのソリューションへの移行が、市場の主要なトレンドとなるでしょう。自動車産業とアジア太平洋地域が、この成長を牽引する主要なセグメントであり続けると見込まれます。

本レポートは、自動光学検査(AOI)システム市場の詳細な分析を提供しています。AOIシステムは、プリント基板やその他の電子アセンブリの欠陥を特定するために、マシンビジョンカメラ、構造化照明、および分析ソフトウェアを使用する2Dおよび3Dのインラインまたはオフラインの新規装置からの収益として定義され、各ユニットに付属する組み込みソフトウェアライセンスも含まれます。ただし、ハンドヘルド顕微鏡やX線などの非光学検査ツールは本調査の範囲外です。

市場は2030年までに13.8億米ドルに達し、年平均成長率(CAGR)8.68%で成長すると予測されています。特に3D AOIシステムは、高さに関連する欠陥検出能力が優れているため、9.3%のCAGRで市場全体の成長を上回っています。インラインAOIプラットフォームは、MESダッシュボードとの統合によりリアルタイムのプロセス修正を可能にし、市場の69.1%を占め、11.4%のCAGRで成長しており、その優位性を確立しています。

市場の成長を牽引する主な要因としては、中国を中心としたスマートフォンサプライチェーンにおける先進パッケージングと小型化されたPCBの普及が挙げられます。また、北米およびヨーロッパにおけるEVパワーエレクトロニクスラインの急速な立ち上げは、ゼロ欠陥のはんだ接合を要求しており、AOIシステムの需要を高めています。ISO-26262機能安全規格は、追跡可能な検査を要求するため、ドイツのティア1自動車OEMにおける3D AOIへの支出を2024年以降35%増加させています。日本のレガシーSMTラインでは、AIを活用した予測分析アップグレードが進んでいます。さらに、米国とインドにおける半導体リショアリング(国内回帰)のインセンティブが新たなSMT生産能力を触媒し、韓国ではスマートファクトリーのMES統合がインラインAOIのリフレッシュサイクルを促進しています。産業別では、5Gインフラとデータセンターハードウェアがゼロダウンタイムの信頼性を要求するため、ITおよび通信分野が57.4%の市場シェアで最大のAOI需要を牽引しています。

一方で、市場の成長を阻害する要因も存在します。東南アジアのEMSハブにおける熟練したAOIプログラミングエンジニアの65%不足は、設置のバックログを6ヶ月に延ばし、短期的な市場成長を抑制しています。また、多層基板における高い誤検出率がEUのEMSプレイヤーにとって投資回収(ROI)を遅らせている点も課題です。価格競争の激化により、ティア2の家電ODMでは設備投資(Cap-ex)が抑制されています。さらに、米国およびイスラエルの防衛エレクトロニクス分野では、クラウド連携型AOIに対するIPセキュリティの障壁が存在します。

市場は、「寸法別(2D/3D)」、「技術展開別(インライン/オフライン)」、「産業垂直別(IT・通信、家電、車載エレクトロニクス、産業用エレクトロニクス、航空宇宙・防衛、医療機器、半導体ファウンドリなど)」、「生産段階別(はんだペースト検査(SPI)AOI、プリリフローAOI、ポストリフローAOI、最終組立AOI)」、「コンポーネント別(AOIハードウェアシステム、AOI分析・プログラミングソフトウェア)」、および「地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)」に詳細にセグメント化されています。

競争環境には、Omron Corporation、Koh Young Technology Inc.、Test Research Inc. (TRI)、KLA Corporation、Cognex Corporation、Saki Corporationなど、多数の主要ベンダーが含まれており、市場集中度、戦略的動向、市場シェア分析が実施されています。

本レポートの調査方法論は、SMTラインエンジニアや品質管理マネージャーへのインタビューを含む一次調査、IPC統計年鑑やUN Comtradeデータなどの二次調査、トップダウンおよびボトムアップのアプローチを組み合わせた市場規模算出と予測、そしてロボット設置数やIPC機器請求データとの比較による厳格なデータ検証と年間更新サイクルに基づき、信頼性の高い市場分析を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 中国中心のスマートフォンサプライチェーンにおける先進パッケージングと小型化PCBの普及

- 4.2.2 北米および欧州におけるEVパワーエレクトロニクスラインの急速な立ち上げと、ゼロ欠陥はんだ接合の要求

- 4.2.3 ISO-26262に準拠したドイツの自動車OEMティア1工場全体での3D AOIの普及

- 4.2.4 日本におけるレガシーSMTライン向けAI対応予測分析アップグレード

- 4.2.5 米国とインドの半導体国内回帰インセンティブが新たなSMT生産能力を促進

- 4.2.6 韓国におけるスマートファクトリーMES統合によるインラインAOIリフレッシュサイクルの促進

-

4.3 市場抑制要因

- 4.3.1 ASEAN EMSハブにおける熟練したAOIプログラミングエンジニアの不足

- 4.3.2 多層基板における高い誤検出率がEUのEMSプレーヤーのROIを遅延

- 4.3.3 価格競争の中でのティア2家電ODMにおける設備投資の圧迫

- 4.3.4 米国およびイスラエルにおける防衛電子機器向けクラウド連携AOIに対するIPセキュリティ障壁

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ディメンション別

- 5.1.1 2D自動光学検査システム

- 5.1.2 3D自動光学検査システム

-

5.2 テクノロジー展開別

- 5.2.1 インラインAOI

- 5.2.2 オフラインAOI

-

5.3 産業分野別

- 5.3.1 ITおよび通信

- 5.3.2 家庭用電化製品

- 5.3.3 車載エレクトロニクス

- 5.3.4 産業用エレクトロニクス

- 5.3.5 航空宇宙および防衛

- 5.3.6 医療機器

- 5.3.7 半導体ファウンドリ

- 5.3.8 その他の産業

-

5.4 生産段階別

- 5.4.1 はんだペースト検査 (SPI) AOI

- 5.4.2 リフロー前AOI

- 5.4.3 リフロー後AOI

- 5.4.4 最終組立AOI

-

5.5 コンポーネント別

- 5.5.1 AOIハードウェアシステム

- 5.5.2 AOI分析およびプログラミングソフトウェア

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 オムロン株式会社

- 6.4.2 Koh Young Technology Inc.

- 6.4.3 Test Research Inc. (TRI)

- 6.4.4 KLA Corporation

- 6.4.5 Cognex Corporation

- 6.4.6 Camtek Ltd.

- 6.4.7 Viscom AG

- 6.4.8 CyberOptics Corporation

- 6.4.9 Nordson YESTECH

- 6.4.10 サキ株式会社

- 6.4.11 Mirtec Co. Ltd.

- 6.4.12 ViTrox Corporation

- 6.4.13 GOPEL electronic GmbH

- 6.4.14 第一実業アジア

- 6.4.15 ASC International

- 6.4.16 ヤマハインテリジェントマシンズ

- 6.4.17 JUKIオートメーションシステムズ

- 6.4.18 PARMI Corp.

- 6.4.19 Mek (Marantz Electronics)

- 6.4.20 Pemtron Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AOIシステムとは、Automated Optical Inspection(自動光学検査)システムの略称であり、カメラや照明、画像処理技術を駆使して製品の外観を自動で検査する装置を指します。主に製造業において、製品の品質管理や不良品検出、工程改善のために導入されています。人間の目視検査に比べて、高速かつ高精度で客観的な検査が可能であり、人為的なミスを排除し、検査コストの削減と生産性向上に貢献します。非接触で検査を行うため、製品に損傷を与えることなく、安定した品質を維持するために不可欠な技術となっています。

AOIシステムには、その機能や用途に応じていくつかの種類が存在します。まず、取得する画像情報の次元によって「2D AOI」と「3D AOI」に大別されます。2D AOIは、平面的な画像情報に基づいて、部品の有無、極性、位置ずれ、はんだブリッジ、ショート、オープンなどの欠陥を検出します。比較的安価で高速な検査が可能ですが、高さ方向の情報は得られません。一方、3D AOIは、レーザーや構造化光などを利用して製品の表面形状を三次元的に測定し、はんだの体積、フィレット形状、部品の浮き、共面性といった高さ方向の欠陥を詳細に検出できます。特に、はんだペーストの印刷状態を検査するSPI(Solder Paste Inspection)システムは、3D AOIの一種として広く普及しており、実装工程の初期段階で不良を未然に防ぐ上で極めて重要です。また、生産ラインへの組み込み方によって「インラインAOI」と「オフラインAOI」があります。インラインAOIは生産ラインに直接組み込まれ、製品が流れる中でリアルタイムに検査を行うため、高いスループットと即時フィードバックが可能です。オフラインAOIは、生産ラインから切り離して使用され、サンプル検査や再検査、小ロット生産などに柔軟に対応できます。

AOIシステムの用途は多岐にわたりますが、特にエレクトロニクス製造分野での活用が顕著です。プリント基板(PCB)の実装工程では、はんだペースト印刷後のSPI、部品実装後のはんだ付け前(プリリフロー)およびはんだ付け後(ポストリフロー)のAOIが不可欠です。これにより、部品の欠品、誤実装、極性間違い、位置ずれ、はんだブリッジ、オープン、はんだ量不足・過多、フィレット形状不良などを検出します。半導体製造においては、ウェハー表面の欠陥やパーティクル、パッケージの外観検査、リードの曲がりや共面性検査などに用いられます。その他、自動車部品の溶接部検査、塗装検査、組み立て状態の確認、医療機器の微細部品検査、食品・医薬品の異物混入検査やパッケージの欠陥検査、さらには金属加工品の表面傷や寸法検査など、幅広い分野で品質保証の要として機能しています。

AOIシステムを支える関連技術も日々進化しています。中核となるのは「画像処理技術」であり、AI(人工知能)やディープラーニングの導入により、複雑な欠陥パターンを学習し、誤検出の削減や未学習欠陥の検出能力が向上しています。また、パターン認識、特徴抽出、欠陥分類といった技術も精度を高めています。「照明技術」も重要で、同軸落射、リング照明、ドーム照明、バックライト、UV/IR照明、マルチスペクトル照明などを使い分け、検査対象の特性や検出したい欠陥の種類に応じて最適な画像を生成します。「カメラ技術」も高解像度化、高速化が進み、ラインスキャンカメラやステレオカメラ、ToF(Time-of-Flight)カメラなどが用途に応じて採用されています。さらに、AOIでは検出できない内部欠陥や隠れたはんだ接合部を検査するために、「AXI(Automated X-ray Inspection)」システムが併用されることも多く、両者を組み合わせることでより包括的な検査が可能となります。検査データの収集、統計解析、工程へのフィードバックを行う「データ解析・M2M(Machine to Machine)」技術も、スマートファクトリー化の進展とともに重要性を増しています。

AOIシステムの市場背景としては、まず製品の「品質要求の高度化」が挙げられます。スマートフォンやIoTデバイス、EV(電気自動車)などに代表される製品の小型化、高密度化、複雑化に伴い、わずかな欠陥も許容されなくなり、より高精度な検査が求められています。次に、「人手不足とコスト削減」の課題があります。熟練した検査員の確保が困難になる中で、自動化による検査の効率化と人件費の削減は喫緊の課題です。また、「スマートファクトリー化」の推進も市場を牽引しています。IoTやAIと連携し、生産ライン全体の最適化を図る上で、AOIシステムはリアルタイムな品質情報を提供する重要なセンサーとしての役割を担っています。5G、EV、IoTといった新技術の普及は、高性能な電子部品の需要を押し上げ、それに伴いAOIシステムの必要性も増大しています。グローバルな競争が激化する中で、品質と生産性の両立は企業の競争力を左右するため、AOIシステムへの投資は今後も活発に続くでしょう。

将来のAOIシステムは、さらなる技術革新と市場ニーズの変化に対応していくと予想されます。最も注目されるのは「AI/ディープラーニングの進化」です。AIは、検査プログラムの自動生成や最適化、誤検出の削減、そして人間では見分けにくい微細な欠陥や未学習の欠陥の検出能力を飛躍的に向上させると期待されています。これにより、検査の精度と効率が向上し、検査員の負担が軽減されるでしょう。また、「3D検査の普及と高度化」も進みます。より高速かつ高精度な3D計測技術が開発され、マルチスペクトル3Dや偏光3Dなど、新たな情報取得方法が導入されることで、より詳細な欠陥解析が可能になります。生産ラインとの連携はさらに密接になり、「インライン化とリアルタイムフィードバック」が強化されます。AOIシステムが取得した検査データは、M2M連携を通じて生産設備に自動でフィードバックされ、工程の自動調整や予知保全に活用されることで、不良発生を未然に防ぐ「ゼロディフェクト」生産に貢献します。さらに、AOIとAXI、CT(Computed Tomography)、外観検査、機能検査などを統合した「複合検査システムの統合」が進み、ワンストップで製品の総合的な品質評価が可能になるでしょう。ソフトウェアの重要性も増大し、データ解析、可視化、トレーサビリティ機能が強化され、クラウド連携による遠隔監視や診断も一般的になると考えられます。これらの進化により、AOIシステムは製造業の品質保証と生産性向上において、ますます不可欠な存在となっていくでしょう。