バイオエタノール市場 規模・シェア分析:成長動向と予測(2025年~2030年)

バイオエタノール市場レポートは、原料タイプ(サトウキビ、トウモロコシ、小麦、その他の原料)、用途(自動車・輸送、食品・飲料、医薬品、化粧品・パーソナルケア、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、数量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオエタノール市場の概要

本レポートは、バイオエタノール市場の規模、シェア、競争環境について、2025年から2030年までの成長トレンドと予測を詳細に分析したものです。

市場規模と予測

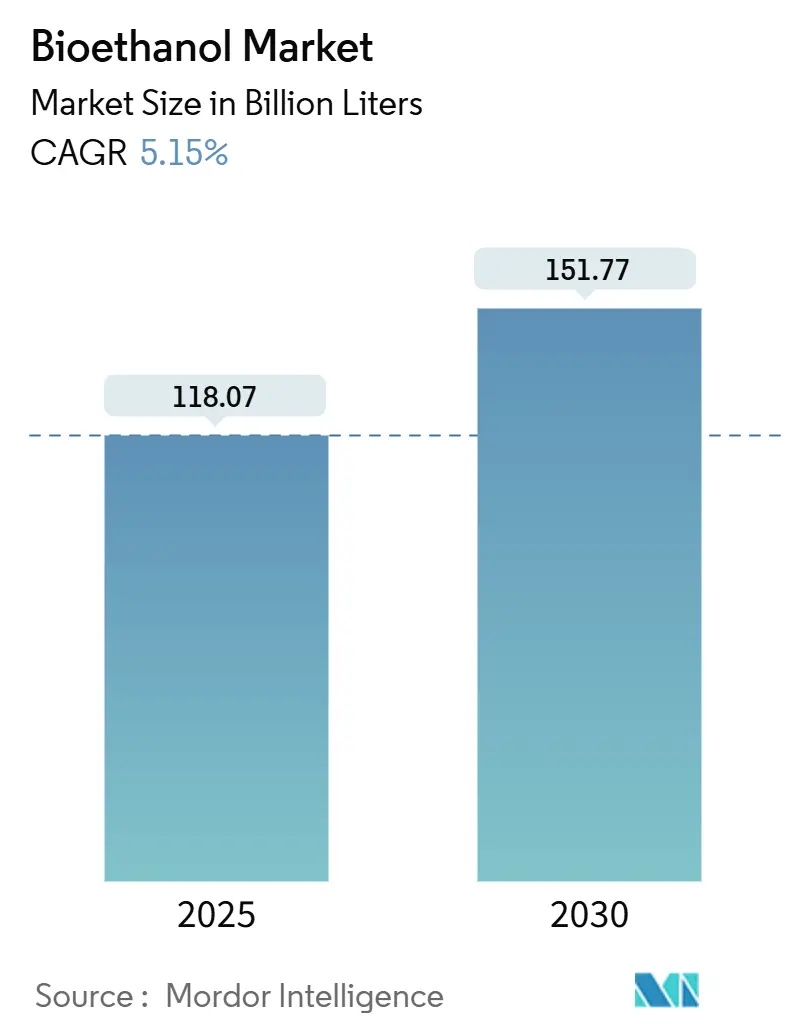

バイオエタノール市場は、2025年には1,180.7億リットルと推定され、2030年には1,517.7億リットルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.15%が見込まれています。この成長は、E10~E20ブレンドに対する継続的な政策支援、エタノールからジェット燃料への関心の高まり、およびコスト面で有利な原料供給によって支えられています。

北米のトウモロコシを原料とする生産能力、ブラジルのサトウキビの柔軟性、中東からの新たな資本流入が供給の安定性を強化しています。一方、アジア太平洋地域の各国政府は積極的なブレンド目標を迅速に進め、地域需要を深めています。また、精製業者は厳格化するESG基準を満たすために低炭素エタノールを追求しています。これらの要因が複合的に作用し、他の輸送脱炭素化経路との競争に対し、バイオエタノール市場の回復力を維持しています。

主要なレポートのポイント

* 原料タイプ別: 2024年において、トウモロコシがバイオエタノール市場シェアの58.85%を占めました。一方、小麦を原料とする生産は2030年までに5.52%のCAGRで拡大すると予測されています。

* 用途別: 2024年において、自動車および輸送分野がバイオエタノール市場規模の85.62%を占め、圧倒的な地位を確立しています。食品および飲料分野は2030年までに5.51%のCAGRで成長すると予測されています。

* 地域別: 2024年において、北米がバイオエタノール市場の収益シェアの55.74%を占める最大の市場でした。一方、アジア太平洋地域は2030年までに5.82%と最も高いCAGRを記録すると予測されています。

* 市場集中度: 中程度です。

* 主要企業: POET LLC、ADM、Valero、Raizen、Green Plains Inc.などが挙げられます(順不同)。

世界のバイオエタノール市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 有利な世界的E10~E20ブレンド義務化(CAGRへの影響: +1.8%)

* 地理的関連性: 世界的(ブラジル、インド、日本で早期に普及)

* 影響期間: 中期(2~4年)

* 強化されたブレンド要件は、原油価格の変動からバイオエタノール市場を保護し、生産能力拡大を確実にする予測可能なベースロード需要を生み出しています。日本の全国的なE10導入とE20試験区域、ブラジルの27%上限の柔軟性、インドの30%目標の加速は、年間オフテイク量を増加させ、新規プラント投資を促進しています。これらの政策は、電化が進む中でもバイオエタノール市場を国家のエネルギー安全保障戦略の構造的要素に変えています。

2. 精製業者に対する炭素削減およびESG圧力(CAGRへの影響: +1.2%)

* 地理的関連性: 北米およびEU(APACへの波及)

* 影響期間: 長期(4年以上)

* 投資家の監視と厳格な炭素基準に直面する精製業者は、低強度バイオエタノールを単なるコンプライアンス要素ではなく、戦略的な差別化要因と見なすようになっています。カリフォルニア州の2024年低炭素燃料基準の更新は炭素ベンチマークを厳格化し、ISCCなどのスキームで認証された供給を優遇しています。BP社がBunge Bioenergiaを14億米ドルで買収し、垂直統合を進めた事例は、原料とライフサイクル排出量管理を同時に確保する動きを示しています。

3. 米国産トウモロコシとブラジル産サトウキビの原料コスト優位性(CAGRへの影響: +0.9%)

* 地理的関連性: 北米および南米が中心

* 影響期間: 短期(2年以内)

* 米国では記録的なトウモロコシ収穫量、効率的な乾式粉砕プラント、および副産物(家畜飼料用蒸留粕、飲料用CO₂回収など)の最適化により、生産者はトウモロコシ価格が高騰しても利益を維持できるコストバッファーを享受しています。ブラジルでも、年間を通じたサトウキビ収穫、バガスからの電力コジェネレーション、およびトウモロコシエタノール生産能力の拡大が季節的な供給ギャップを埋めることで同様の優位性が生まれています。

4. 芳香族代替としてのエタノールを刺激するオクタン価需要(CAGRへの影響: +0.7%)

* 地理的関連性: 世界的(先進国市場に集中)

* 影響期間: 中期(2~4年)

* 厳格化する大気質規制により、ガソリン中のベンゼン、トルエン、キシレン含有量が段階的に削減され、精製業者はクリーンなオクタン価代替品を求めています。エタノールの113というリサーチオクタン価は、このギャップを埋めるとともに、有害排出物を削減し、再生可能燃料の割り当てとは無関係な需要を刺激しています。

5. エタノールからジェット燃料へのSAF経路に対する航空会社の需要(CAGRへの影響: +0.4%)

* 地理的関連性: 北米およびEU(APACで台頭)

* 影響期間: 長期(4年以上)

* 航空機の根本的な再設計よりもドロップインソリューションを好む航空会社は、新規変換プラントの資金調達を支えるオフテイク契約を締結しています。絶対量としてはまだ小さいものの、SAF(持続可能な航空燃料)の可能性は、適格な原料に対して道路燃料価格の数倍の価格を提供することで、生産者の経済性を再構築しています。

市場を抑制する要因(リストレインツ)

1. 軽自動車の急速な電化(CAGRへの影響: -1.4%)

* 地理的関連性: 北米およびEU(APACに拡大)

* 影響期間: 中期(2~4年)

* EVの採用が急増することで、主要市場におけるガソリン需要の上限が引き下げられています。その結果、精製業者はブレンドプールが縮小するという課題に直面しており、バイオエタノール生産者は航空、大型輸送、および輸出主導型戦略への転換を余儀なくされています。

2. 食料対燃料および土地利用に関する論争(CAGRへの影響: -0.8%)

* 地理的関連性: 世界的(食料輸入地域で深刻)

* 影響期間: 短期(2年以内)

* インドが30%ブレンド目標を推進した結果、2024年にはトウモロコシ輸出国から輸入国に転じ、家禽生産者の飼料コストを押し上げ、第一世代バイオ燃料への監視を強化しました。この論争は、政府に残留物や非食料作物への原料多様化を促し、従来の生産者の投資決定を複雑化させ、政治的に敏感な地域でのバイオエタノール市場の成長を抑制しています。

3. より厳格なILUCベースの炭素強度評価(CAGRへの影響: -0.6%)

* 地理的関連性: EUおよびカリフォルニア(他地域に拡大)

* 影響期間: 長期(4年以上)

* 間接的土地利用変化(ILUC)に基づく炭素強度評価の厳格化は、バイオエタノール生産者にとって新たな課題となっています。

セグメント分析

原料タイプ別:トウモロコシの優位性と小麦の革新

* トウモロコシ: 2024年にはバイオエタノール市場規模の58.85%を占め、米国のミッドウェスト、ブラジルのマットグロッソ州での拡大、確立された鉄道およびはしけ輸送網に支えられています。生産者は酵素の進歩と副産物(家畜飼料用蒸留粕、回収CO₂など)の価値化を活用し、単位コストを圧縮し、炭素スコアを改善しています。

* 小麦: 2030年までに5.52%のCAGRを記録すると予測されており、主要原料の中で最も速い成長が見込まれています。欧州の企業は国内穀物多様化のための政策インセンティブを活用し、オーストラリアの豊富な小麦収穫は輸出機会を提供しています。

* その他の原料: サトウキビ、キャッサバ、新興のリグノセルロース系原料などは、天候による作物変動に対するヘッジとして、ニッチながら戦略的な供給量を提供しています。ブラジルのサトウキビはバガス焚きコジェネレーションにより構造的なコスト優位性を維持しており、インドネシアのニッパヤシやメキシコのアガベのパイロットプロジェクトは、限界地の生産を可能にすることを目指しています。

用途別:自動車の優位性と食品分野の成長

* 自動車および輸送: 2024年には総量の85.62%を占め、バイオエタノール市場の収益の柱としての地位を確立しています。米国、ブラジル、EUにおける義務化されたブレンド比率は、原油価格が下落してもベースライン需要を保証しています。

* 食品および飲料: 2030年までに5.51%のCAGRで成長すると予測されており、最も急速に拡大している用途です。この成長は、高級スピリッツ、天然香料抽出物、および高純度エタノールを必要とする発酵基質に対する需要の増加に依存しています。

* 医薬品、化粧品、消毒剤: 厳格なISOおよび薬局方基準に裏打ちされた安定したオフテイクを加え、より広範なバイオエタノール市場内で安定した利益率を確保しています。

* エタノールからジェット燃料への経路: 新たなプレミアムアウトレットを開拓しています。航空会社は、抜本的な航空機設計の変更よりもドロップインソリューションを好み、新規変換プラントの資金調達を支えるオフテイク契約を締結しています。

地域分析

* 北米: 2024年には世界の総量の55.74%を維持しました。これは、確立されたトウモロコシインフラ、安定した再生可能燃料基準目標、および州レベルの低炭素燃料イニシアチブに起因します。生産者は炭素回収、直接空気回収、およびパイプラインネットワークを統合し、トウモロコシエタノールの炭素強度を圧縮し、高価値のクレジット市場に適格なものとしています。

* アジア太平洋: インドの30%ブレンド目標と中国の輸入需要が消費を増幅させるため、2030年までに5.82%と最も高い予測CAGRを記録しています。地域政府はバイオエタノール拡大を農村所得支援と外貨節約として位置づけ、多原料バイオ精製所への地域投資を奨励しています。

* 欧州: 持続可能性認証を重視し、厳格な温室効果ガス削減基準を満たす残留物ベースのエタノールを優遇しています。ドイツとフランスの割り当て制度が需要を支え、英国の再生可能輸送燃料義務はSAFを優先し、間接的にエタノールからジェット燃料への経路を後押ししています。

* 南米: ブラジルが支配的であり、サトウキビ、トウモロコシ、コジェネレーションを組み合わせた統合資産を拡大するために、UAEからの135億米ドルのコミットメントなど、外国資本を誘致しています。

* 中東およびアフリカ: ニッチながらも成長しており、FAOのクリーン調理ソリューションプログラムによって触媒され、エタノールを家庭用エネルギーの代替品として位置づけています。

競争環境

バイオエタノール産業は中程度の断片化が見られます。Gevo社によるRed Trail Energy社の買収は、同社のノースダコタ州での事業を拡大し、オンサイト炭素隔離の専門知識を追加しました。これは、埋め込み型CCSの価値が高まっていることを示しています。技術的な差別化は、発酵収率を高める酵素カクテル、リアルタイムのエネルギー最適化のための人工知能を用いた高度な制御システム、およびISO 14067に認定された社内炭素会計プラットフォームに集中しています。エタノールからジェット燃料への展開を急ぐ生産者は、資金調達を支えるために航空会社からのオフテイクレターを確保しており、LanzaJet社のジョージア州のプラントやGevo社のサウスダコタ州のNet-Zero 1が初期の青写真となっています。

最近の業界動向

* 2025年9月: インドは、クリーンエネルギーを促進し、化石燃料への依存を減らすため、Numaligarh Refinery Limited (NRL) のゴラガート地区に初の竹ベースのバイオ精製所を開設しました。

* 2024年10月: BP p.l.c.は、Bunge Bioenergiaの14億米ドルの買収を完了し、11のサトウキビ工場と年間12億リットルの生産能力を追加しました。

* 2024年6月: Raizen社は、ピラシカバに第2世代プラントを開設し、82,000トンのバガスを年間4,200万リットルのセルロースエタノールに変換しています。

以上が、バイオエタノール市場の概要に関する詳細な要約でございます。

このレポートは、バイオエタノール市場に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

バイオエタノールは、トウモロコシ、サトウキビ、リグノセルロース系バイオマスなどの糖分やデンプンを含む植物を原料として発酵させることで生産される、透明で無色の生分解性グリーン燃料です。主に自動車産業において、エンジンノッキングを低減するためのオクタン価向上剤として利用されています。本レポートでは、原料タイプ(サトウキビ、トウモロコシ、小麦、その他の原料)、用途(自動車・輸送、食品・飲料、医薬品、化粧品・パーソナルケア、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、各セグメントの市場規模と予測を容量(リットル)で提供しています。

2. エグゼクティブサマリーと主要な調査結果

* 市場成長予測: 世界のバイオエタノール市場は、2025年の1,180.7億リットルから2030年には1,517.7億リットルへと成長し、年平均成長率(CAGR)は5.15%に達すると予測されています。

* 地域別需要: アジア太平洋地域が最も需要の増加に貢献すると見込まれており、インドの30%ブレンド目標や中国の継続的な輸入需要に牽引され、2030年までのCAGRは5.82%と予測されています。

* 主要原料: 2024年の供給量において、トウモロコシが58.85%を占め、単一の原料として最も支配的な地位を確立しています。

* 非燃料用途の成長: 燃料以外の用途では、食品・飲料分野が最も速い収益成長を示しており、飲料用および食品加工用エタノールの需要増加により、CAGR 5.51%で拡大すると予測されています。

* 炭素強度への対応: 生産者は、炭素回収技術への投資、持続可能な原料認証の取得、エタノールからジェット燃料へのSAF(持続可能な航空燃料)経路の開発を通じて、ライフサイクル排出量を削減し、プレミアム市場へのアクセスを図っています。

* 需要抑制要因: 先進国市場における電気自動車(EV)の普及加速や、「食料対燃料」に関する懸念の高まりが、ガソリンブレンド需要や政策支援を抑制する可能性があります。

3. 市場の推進要因

バイオエタノール市場の成長を促進する主な要因としては、世界的なE10-E20ブレンド義務化の推進、製油所に対する炭素削減およびESG(環境・社会・ガバナンス)への圧力、米国産トウモロコシやブラジル産サトウキビの原料コスト優位性、オクタン価需要を満たすための芳香族代替としてのエタノールの利用拡大、そして航空会社によるエタノールからジェット燃料へのSAF経路に対する需要が挙げられます。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。小型車の急速な電動化、食料と燃料のどちらを優先するかという「食料対燃料」の論争、および土地利用に関する懸念、さらには間接的土地利用変化(ILUC)に基づく炭素強度評価の厳格化などが、市場の拡大を抑制する可能性があります。

5. 市場規模と成長予測

本レポートでは、原料タイプ別(サトウキビ、トウモロコシ、小麦、その他)、用途別(自動車・輸送、食品・飲料、医薬品、化粧品・パーソナルケア、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に、容量ベースでの市場規模と成長予測が詳細に分析されています。

6. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。また、Abengoa、ADM、BP p.l.c.、POET LLC、Raizen、Valeroなど、主要22社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

7. 市場機会と将来展望

市場の機会と将来展望に関する分析では、未開拓の市場領域(ホワイトスペース)や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 好ましい世界的なE10-E20ブレンド義務

- 4.2.2 精製業者に対する炭素削減とESG圧力

- 4.2.3 米国のトウモロコシとブラジルのサトウキビにおける原料コスト優位性

- 4.2.4 オクタン価需要が芳香族代替品としてエタノールを促進

- 4.2.5 エタノールからジェットSAF経路への航空会社の需要

-

4.3 市場抑制要因

- 4.3.1 小型車の急速な電動化

- 4.3.2 食料対燃料および土地利用の論争

- 4.3.3 より厳格なILUCベースの炭素強度スコアリング

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 原料タイプ別

- 5.1.1 サトウキビ

- 5.1.2 トウモロコシ

- 5.1.3 小麦

- 5.1.4 その他の原料

-

5.2 用途別

- 5.2.1 自動車および輸送

- 5.2.2 食品および飲料

- 5.2.3 医薬品

- 5.2.4 化粧品およびパーソナルケア

- 5.2.5 その他の用途(燃料電池、発電)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Abengoa

- 6.4.2 ADM

- 6.4.3 Alto Ingredients Inc.

- 6.4.4 Blue Biofuels Inc.

- 6.4.5 BP p.l.c.

- 6.4.6 Cenovus Energy

- 6.4.7 Cristalco

- 6.4.8 CropEnergies AG

- 6.4.9 Ethanol Technologies

- 6.4.10 GranBio Investimentos SA

- 6.4.11 Green Plains Inc.

- 6.4.12 Henan Tianguan Group Co. Ltd

- 6.4.13 Jilin Fuel Ethanol Co. Ltd

- 6.4.14 KWST

- 6.4.15 Lantmannen

- 6.4.16 POET LLC

- 6.4.17 Raizen

- 6.4.18 SEKAB

- 6.4.19 SUNCOR Energy Inc.

- 6.4.20 Tereos

- 6.4.21 Valero

- 6.4.22 VERBIO Vereinigte Bioenergie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオエタノールは、バイオマスを原料として生産されるエタノールであり、再生可能エネルギーの一種として世界的に注目されています。化学的にはエタノール(C2H5OH)そのものであり、主に微生物による発酵プロセスを経て製造されます。化石燃料の使用に伴う温室効果ガス排出量の削減に貢献するカーボンニュートラルな燃料として期待されており、地球温暖化対策の重要な選択肢の一つと位置づけられています。

バイオエタノールはその原料によっていくつかの世代に分類されます。第一世代バイオエタノールは、トウモロコシ、サトウキビ、小麦、イモ類といった食料作物や飼料作物を原料とします。これらの作物は糖やデンプンを豊富に含んでおり、比較的容易に発酵させてエタノールを生産できるため、技術が確立されており、生産効率も高いという利点があります。しかし、食料と燃料の競合問題や、大規模な栽培による森林破壊、土地利用変化に伴う環境負荷が懸念されるという課題も抱えています。

これに対し、第二世代バイオエタノールは、稲わら、麦わら、木材チップ、廃材、草本類、非食用の植物など、食料と競合しないセルロース系バイオマスを原料とします。これらの原料は地球上に豊富に存在し、未利用資源の活用につながるため、食料競合問題の回避や持続可能性の向上が期待されています。しかし、セルロースやヘミセルロース、リグニンといった複雑な構造を持つため、エタノールに変換する前処理が複雑でコストがかかり、技術開発が進行中の段階にあります。

さらに、第三世代バイオエタノールは、微細藻類を原料とします。藻類は光合成によって高速で成長し、単位面積あたりのバイオマス生産性が高く、食料との競合もありません。また、CO2吸収効率も非常に高いという特徴があります。しかし、藻類の培養コスト、収穫・抽出技術、大規模生産へのスケールアップなど、実用化に向けた多くの課題が残されています。

バイオエタノールの主な用途は、自動車燃料としての利用です。ガソリンと混合して使用されることが多く、例えばE10(エタノール10%混合ガソリン)やE85(エタノール85%混合ガソリン)などが普及しています。エタノールはオクタン価が高いため、ガソリンのオクタン価向上剤としても機能します。また、フレックス燃料車では、ガソリンとエタノールの混合比率を自由に選択して使用することが可能です。燃料用途以外にも、バイオエタノールは化学品原料としても重要です。エチレン、酢酸、溶剤、プラスチックなどの製造に利用され、石油由来の化学品を代替する役割も担っています。その他、消毒液やアルコールランプの燃料など、幅広い分野で活用されています。

バイオエタノールの生産には、主に発酵法が用いられます。第一世代バイオエタノールの場合、原料の糖やデンプンを酵母などの微生物によって直接発酵させ、エタノールを生成します。その後、蒸留と脱水によって高純度のエタノールを精製します。第二世代バイオエタノールでは、セルロース系バイオマスを糖化する前処理が不可欠です。この前処理には、酸加水分解、アルカリ処理、蒸気爆砕、酵素処理など様々な技術があり、リグニンを除去し、セルロースやヘミセルロースを糖に分解することが目的です。糖化された液は、その後、微生物による発酵プロセスを経てエタノールとなります。また、発酵法以外にも、バイオマスをガス化して合成ガスを生成し、そこからエタノールを合成するガス化・合成法も研究されています。これは多様なバイオマスに対応できる可能性を秘めています。

世界のバイオエタノール市場は、ブラジルと米国が主要な生産国であり、それぞれサトウキビとトウモロコシを主原料としています。これらの国々では、再生可能エネルギー政策や燃料基準(例:米国のRFS - Renewable Fuel Standard)によってバイオエタノールの利用が義務付けられており、市場を牽引しています。新興国においても、エネルギー安全保障や環境対策の観点から、バイオエタノールの需要が増加傾向にあります。一方、日本では、国産バイオエタノールの生産は限定的であり、主に輸入されたエタノールをETBE(エチルターシャリーブチルエーテル)に変換し、ガソリンに混合して利用しています。政府は温室効果ガス削減目標達成のため、バイオ燃料の導入拡大を目指していますが、コスト、安定供給、原料確保といった課題に直面しています。各国では、バイオ燃料の混合義務化や税制優遇措置が導入されており、持続可能性基準(GHG排出量、土地利用変化など)の厳格化も進められています。

将来の展望として、バイオエタノールは脱炭素社会の実現に向けた重要な役割を担うと期待されています。技術革新により、第二世代および第三世代バイオエタノールの生産コスト削減と効率向上が進むでしょう。特に、微生物の遺伝子改良による生産性向上や、統合型バイオリファイナリーの発展が注目されています。バイオリファイナリーでは、バイオマスからエタノールだけでなく、様々な高付加価値化学品や素材を生産することで、経済性を高めることが目指されています。

持続可能性の追求は、今後のバイオエタノール開発において最も重要な課題の一つです。食料競合問題の回避、土地利用変化による環境負荷の最小化、そしてライフサイクルアセスメント(LCA)に基づいた厳格なGHG排出量評価が求められます。用途の多様化も進み、航空燃料(SAF: Sustainable Aviation Fuel)や船舶燃料としての応用研究が進められています。これにより、陸上輸送だけでなく、航空・海運分野の脱炭素化にも貢献する可能性を秘めています。

しかし、依然として課題も山積しています。生産コストのさらなる低減、原料の安定的な確保と効率的なサプライチェーンの構築、そしてバイオ燃料の普及に必要なインフラ整備(供給網、給油設備など)が不可欠です。また、政策支援の継続性も、市場の成長を左右する重要な要素となります。これらの課題を克服し、技術開発と社会実装を両輪で進めることで、バイオエタノールは化石燃料代替として、そしてカーボンニュートラルな社会を実現するための強力なツールとして、その価値を一層高めていくことでしょう。