基板市場の市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界の基板市場レポートは、基板タイプ(リジッドFR-4、フレキシブル、リジッドフレキシブルなど)、材料(エポキシガラスFR-4、ポリイミド、BTレジンなど)、製造技術(PCBエッチング/ラミネーション、薄膜堆積など)、エンドユーザー産業(コンピューティングおよびデータストレージ、家電など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

基板市場の概要

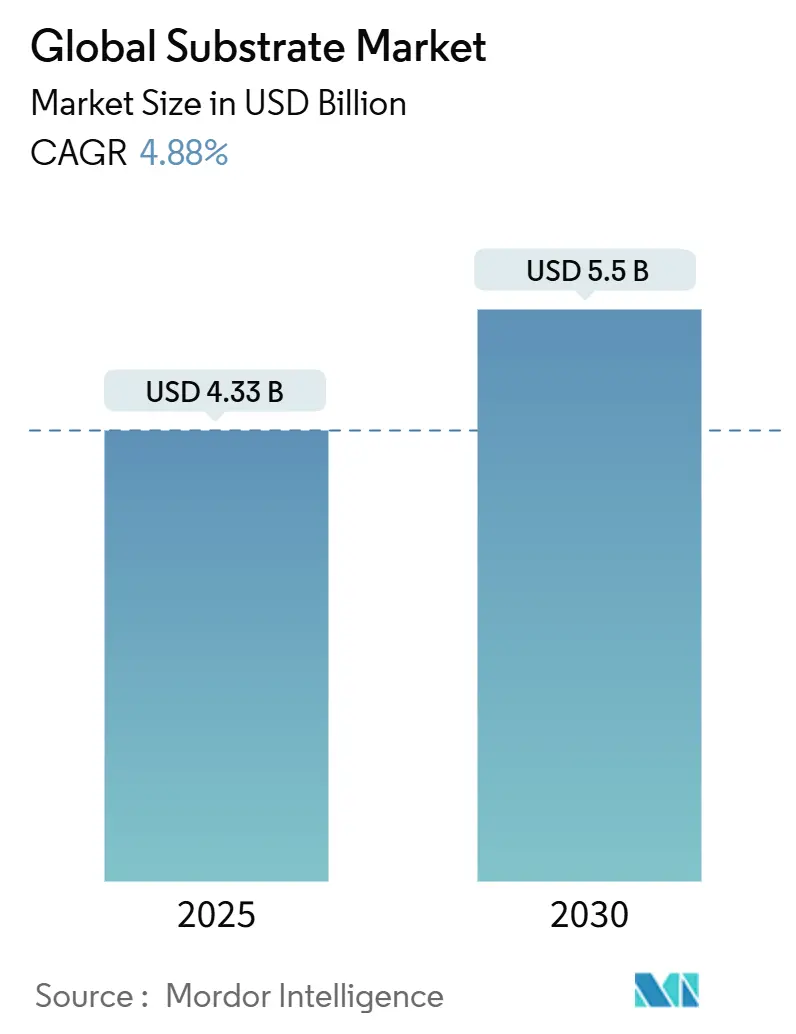

世界の基板市場は、2025年には43.3億米ドルに達し、2030年には55.0億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%です。AIアクセラレータアーキテクチャ、5G無線展開、電気自動車(EV)のパワーエレクトロニクスが先進パッケージングラミネートの応用基盤を広げているため、需要が増加しています。従来のプリント回路インフラは成熟しているため、市場の拡大は緩やかですが、ヘテロジニアス統合に関連する設計の採用により、デバイスあたりの平均基板価値は上昇しています。競争の激しさは、高Tg樹脂へのサプライチェーンの露出、新しい製造ラインに関連する設備投資の負担、およびハロゲン化ラミネートを抑制する持続可能性の義務によって形成されています。アジア太平洋地域は、半導体組立事業の集積、台湾、韓国、中国における迅速な生産能力増強、および生産コストを削減する地域政策支援により、引き続き主導的な地位を維持しています。

主要なレポートのポイント

* 基板タイプ別: 2024年にはリジッドFR-4が基板市場の55.62%を占めました。一方、ガラス基板は2030年までに5.69%のCAGRで最も急速に成長すると予測されています。

* 材料別: 2024年にはFR-4エポキシガラスが基板市場規模の42.41%を占めました。ガラス材料は2030年までに5.56%のCAGRで最速の成長を記録すると見込まれています。

* 製造技術別: 2024年にはPCBエッチング/ラミネーションが基板市場シェアの60.62%を占めました。一方、ファンアウトウェハーレベルパッケージングは5.78%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年にはコンピューティングおよびデータストレージが基板市場の29.74%を占めました。しかし、自動車および輸送分野は5.23%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が38.36%のシェアを占め、2030年までに5.43%のCAGRで最も急速に成長する地域であり続けると見込まれています。

世界の基板市場のトレンドと洞察

促進要因

* AIアクセラレータにおけるヘテロジニアス統合の普及: ヘテロジニアス統合は、複数の特殊なダイを単一パッケージ内で連携させることを可能にし、基板の複雑性要件を高めています。Intelは、有機ラミネートと比較して10倍高い相互接続密度をガラス基板で実現することを目指しており、ロジック、メモリ、アクセラレータのチップレットが信号完全性の損失なく共存できるようにしています。有機FR-4ではこのような微細ピッチでの配線は困難であり、設計者はガラス、先進有機、セラミックオプションへの移行を促されています。AIワークロードの継続的なスケーリングに伴い、パッケージング中心の性能向上がフロントエンドノードの微細化と同様に重要となり、先進基板のプレミアム価格を維持しています。

* モバイルおよびウェアラブルデバイスにおける小型化需要: スマートフォン基板は小型化が進む一方で、部品点数は増加しており、サプライヤーはより薄く、高密度で、柔軟な基板構造を提供することを求められています。ポリイミドコアを備えたリジッドフレックス設計は、折り曲げ線周辺で高速バスを亀裂なく配線するのに役立ちます。ウェアラブルデバイスはさらに積層構造を圧縮し、コア層内部に受動部品を埋め込むことを余儀なくされています。部品間のクリアランスが厳しくなると熱がこもりやすくなるため、ハイエンドモバイルセグメントではアルミニウム裏打ちの金属コアバリアントが導入されています。これらの動向は、ハンドセットの出荷台数が横ばいであっても、ボードあたりの価値が上昇するため、基板市場の収益拡大を維持しています。

* 5G展開による高周波RF基板の需要増: ミリ波基地局は28GHzを超えて動作するため、超低誘電損失が求められます。Rogers Corporationは、-40℃から105℃の範囲で安定したDkとDfを持つPTFEベースのラミネートを製品化し、多層アンテナアレイ設計を獲得しました。OEMは、挿入損失を制限するために銅の粗さが2µm未満の制御インピーダンススタックアップを要求しています。5Gの高密度化は地域によって段階的に進むため、基板サプライヤーはオペレーターがアップグレードを段階的に進める中で、数年間の収益機会を享受しています。

* EVパワーエレクトロニクスにおけるセラミックおよび金属コア基板の採用: EVインバーターやオンボード充電器は数百キロヘルツでスイッチングするため、標準的なエポキシガラスでは対応できない熱ホットスポットが発生します。窒化アルミニウムを使用したセラミック基板は、150W/mKを超える熱伝導率を提供しつつ、高電圧を絶縁できるため、モジュールフットプリントの小型化を可能にします。中電力の場合、アルミニウムプレートを備えた金属コア基板は、フルセラミックの3分の1のコストで熱を放散し、段階的な製品ミックスをサポートしています。2030年には世界のEV販売が新車販売台数の40%に近づくため、すべてのパワーモジュールサプライヤーは熱強化基板戦略を必要とし、価格帯全体での継続的な採用を推進しています。

* チップレットベースパッケージの出現: チップレットベースのパッケージは、複数の小さなダイを統合することで、より複雑で高性能なシステムを可能にします。これにより、基板にはより高密度な配線と優れた電気的特性が求められ、先進的な基板技術の需要が高まっています。

* 地域的な半導体補助金競争: 各国政府による半導体産業への補助金や投資促進策は、基板製造施設の建設やアップグレードを後押しし、市場の成長を促進しています。

抑制要因

* 高Tg樹脂のサプライチェーンの不安定性: 170℃を超えるガラス転移温度に耐える樹脂を提供できる化学メーカーは限られており、供給停止が発生するとスポット供給が逼迫し、価格が高騰します。貿易制限により、2024年にはエポキシ前駆体のリードタイムが24週間に延長され、基板ベンダーはより多くの安全在庫を保持せざるを得なくなりました。在庫維持コストは、特に中小企業にとって利益を圧迫します。

* 先進基板ラインの設備投資の集中: 単一の先進ガラス基板工場には、精密リソグラフィ、プラズマエッチング、計測ツールに1億米ドルを超える投資が必要であり、景気後退期には減価償却費が営業利益を上回る可能性があります。中小のPCB企業は、レガシーな収益源を維持しながらアップグレード資金を調達するのに苦労し、合併や施設閉鎖につながることもあります。高い投資障壁は、新たな設計の採用に対する業界の対応を遅らせ、時には自社で拡張資金を調達できる垂直統合型の大手企業に注文が流れることがあります。

* レガシーPCB工場における技術的ロックインのリスク: 既存のPCB工場は、新しい先進的な基板製造技術への移行に多額の投資と時間が必要となるため、技術的なロックインのリスクを抱えています。これにより、市場の変化への対応が遅れ、競争力を失う可能性があります。

* ハロゲン化ラミネートに対する持続可能性の圧力: 欧州や北米を中心に、ハロゲン化ラミネートに対する環境規制や持続可能性への圧力が強まっています。これにより、ハロゲンフリーの代替材料への移行が求められ、サプライヤーは環境に配慮した製品開発を進める必要があります。

セグメント分析

* 基板タイプ別: ガラス基板が次世代パッケージングを牽引

リジッドFR-4は、確立されたインフラと低いユニットコストを反映し、2024年には基板市場シェアの55.62%を維持しました。このセグメントは、最先端の性能よりも平方インチあたりのコストを重視する主流のノートブック、テレビ、家電製品に対応しています。対照的に、ガラス基板は5.69%のCAGRで最も速いペースで成長しており、AIアクセラレータやスイッチASICのロードマップが最大10倍の相互接続密度を要求しているためです。この要件により、より厳密な寸法公差と低いCTEミスマッチに対応できるガラスインターポーザへの需要が高まっています。セラミック基板は電力密度の高い回路で安定したニッチを占め、金属コア基板はLED照明や中電力設計で採用されています。フレキシブルおよびリジッドフレックス構造は、折りたたみ式携帯電話や車載インフォテインメントパネルで、リジッドボードよりも曲げ半径が優れているためシェアを維持しています。将来的には、ガラスラインの基板市場規模は、歩留まり学習曲線が層あたりのコストを削減するにつれて、2030年までに10億米ドルを超えると予測されています。

* 材料別: 先進材料がFR-4の優位性に挑戦

FR-4エポキシガラスは、そのバランスの取れた機械的強度、難燃性、低価格により、2024年には42.41%の収益シェアを占めました。しかし、ガラス材料は、より微細なライン/スペースを可能にし、大型基板の反りを低減することで、2030年までに5.56%の主要なCAGRを記録すると予測されています。BT樹脂は、高速シリアルリンクに適した低い誘電率を提供し、先進的なネットワークカードを獲得しています。ポリイミド層は最大260℃の連続使用に耐え、FR-4が機能しない航空宇宙および掘削電子機器をサポートしています。窒化アルミニウムまたはアルミナのセラミックプレートは、150W/mKを超える熱伝導率に達し、SiCベースのEVインバーターに不可欠です。金属コアラミネートは、銅またはアルミニウムの裏打ち材とプリプレグを組み合わせ、LEDドライバーのコストと性能のバランスをとる中間的な熱ステップを提供します。

* 製造技術別: 伝統的な方法が先進パッケージングの圧力に直面

PCBエッチングとラミネーションは、償却済みの設備と広範なエンジニアリング知識に支えられ、2024年の収益の60.62%を占めました。これらの減法技術は、銅を除去して配線を形成し、複数のコアを積層します。4層の消費者向け製品では98%を超える歩留まり率を達成し、パネルあたりのコストを低く抑えています。しかし、ファンアウトウェハーレベルパッケージングは、チップレットの採用とシリコンインターポーザの排除への要望に牽引され、5.78%のCAGRを記録しています。薄膜堆積プロセスは、スパッタリングと電解めっきを使用し、大型パネル全体での均一性が最重要となるニッチなRF多層基板に対応しています。埋め込みダイ構造は、基板に加工されたキャビティ内にアクティブシリコンを埋め込み、寄生インダクタンスと高さプロファイルを大幅に削減します。

* エンドユーザー産業別: 自動車の成長がコンピューティングのリーダーシップに挑戦

コンピューティングおよびデータストレージシステムは、ハイパースケールデータセンターの構築とエンタープライズサーバーの更新サイクルを反映し、2024年の出荷量の29.74%を消費しました。新しいCPUソケットはそれぞれ、より大きなインターポーザとより多くのDDRチャネルを搭載するため、サーバーボードは層と面積を増やしています。しかし、自動車および輸送分野は、2030年までに5.23%のCAGRで拡大すると予測されており、垂直市場の中で最も急な軌道を描いています。バッテリー電気駆動系と先進運転支援システムへの転換により、車両あたりの電子制御ユニットが増加し、その多くが熱的余裕のためにセラミックまたは金属コア基板を要求しています。

地域分析

* アジア太平洋: 台湾、韓国、中国のサプライチェーン全体での規模の経済により、2024年には38.36%の収益シェアを維持し、2030年までに5.43%のCAGRで成長しています。韓国のSamsung Electro-MechanicsとLG Innotekは、国家イノベーション助成金の一部資金を受けて、パネルレベルのファンアウトラインへのアップグレードを進めています。台湾のZhen Ding TechnologyとUnimicronは、主要なGPUおよびネットワークASICのロードマップと同期して拡張を行い、複数年の負荷を確保しています。中国本土のベンダーは、輸出ライセンスの不確実性を軽減するためにガラス基板の独立性を追求し、政府支援のコンソーシアムを組織して主要なツールを現地化しています。

* 北米: CHIPS法が先進パッケージング機器に25%の投資税額控除を提供し、実質的な設備投資の負担を軽減しているため、活動が再燃しています。テキサス州は、新しいウェハー施設と併設される基板工場に14億米ドルの助成金を割り当て、オレゴン州は2030年までに400億米ドルの半導体支出を計画しています。OEMは、安全な供給と迅速なエンジニアリングターンアラウンドのためにニアショアリングを重視しており、基板メーカーは小規模ながら高利益率の国内工場を検討するよう促されています。

* 欧州: 戦略的自律性に焦点を当て、自動車の電動化ロードマップと補助金を連携させています。ドイツのTier-1サプライヤーがインバーター組立ラインを自社内に移管しているため、セラミック基板の普及率が高まっています。欧州連合が提案するエコデザイン規制は、ハロゲン化材料に対する監視を強化し、FR-4の代替品を優遇しています。政策主導の需要は、環境に適合したサプライヤーに報いるプレミアム市場セグメントを形成しています。

競合状況

基板市場は中程度の集中度を示しており、上位5社が世界の収益の約55%を支配しています。これにより、買い手には選択肢がある一方で、リーダー企業は規模の経済を達成できます。Ibidenは、樹脂合成から基板仕上げまでの垂直統合を活用し、樹脂不足時のコスト管理を確実にしています。Unimicronは、25µmのライン幅に達するパネルレベルパッケージングラインを運営しており、I/O数を増やすAIアクセラレータベンダーにアピールしています。Samsung Electro-Mechanicsは、スマートフォンOEMとフレキシブル基板を共同設計し、フラッグシップ製品の立ち上げ期間を短縮しています。小規模企業は、窒化アルミニウムセラミックや低損失PTFEなどのニッチな材料に集中し、直接的な価格競争を避けています。

戦略的な動きは、生産能力の拡張と技術ライセンス供与に集中しています。LG Innotekは、AIアクセラレータおよび自動車用パワーモジュール向けの次世代パッケージング基板専用施設であるDream Factoryに30億米ドルを割り当てました。Ibidenは、データセンターコンピューティングモジュールにおける地位を強化するため、5億米ドルを投じてガラスめっきセルを追加する予定です。スタートアップ企業は、アディティブマニュファクチャリングを展開し、数日でコンフォーマルRFボードのプロトタイプを作成し、付加価値の高いエンジニアリングを提供していますが、まだ大量生産能力は不足しています。ガラスインターポーザに関する特許出願は、2024年にIEEE Xploreで2倍以上に増加しており、既存企業と挑戦者の間のイノベーション競争を反映しています。

最近の業界動向

* 2025年9月: LG Innotekは、韓国に次世代パッケージング基板(AIアクセラレータおよび自動車用パワーモジュール向け)専用の30億米ドル規模の「Dream Factory」を完成させました。

* 2025年8月: Intelは、2026年の生産開始を目指すガラス基板ロードマップを発表し、有機ボードと比較して10倍の相互接続密度向上を主張しました。

* 2025年7月: Ibidenは、データセンターアプリケーション向けに5億米ドルを投じてガラス基板ラインを増設し、日本の生産能力を拡大しました。

* 2025年6月: AMDは、機能ブロックを接続するためにシリコンブリッジを埋め込んだ有機基板を採用したチップレットベースのCPUを発表しました。

本レポートは、世界の基板市場を詳細に分析するものです。この調査では、基板産業をプリント基板(PCB)、フレキシブルハイブリッドエレクトロニクス(FHE)、基板ライクPCB(SLP)、システムインパッケージ(SIP)の4つの主要カテゴリに分類し、それぞれの市場規模と成長予測を価値(米ドル)で提供しています。

PCBは、電気的または電子的な部品を導電性トラックで接続し、機械的に支持するもので、受動スイッチボックスを含むほぼ全ての電子製品に不可欠です。FHEは、印刷技術と薄く柔軟なシリコンチップを用いて製造される、付加回路、受動デバイス、センサーシステムの融合であり、コンシューマーエレクトロニクス、IoT、医療、ロボット、通信市場向けの新しいクラスのデバイスを形成しています。SLPはコンシューマーエレクトロニクス、自動車、通信などの用途で、SIPは通信・インフラ(サーバー、基地局)、自動車・輸送、モバイル・コンシューマー、医療・産業、航空宇宙・防衛などの分野で広く利用されています。

市場規模は、2025年に43.3億米ドルと評価されており、2030年には55.0億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* AIアクセラレータにおけるヘテロジニアス統合の普及:高性能化と小型化の要求が高まる中で、異なる種類のチップを統合する技術が基板需要を押し上げています。

* モバイルおよびウェアラブルデバイスにおける小型化需要の増大:より薄く、より軽く、より高性能なデバイスを実現するために、高密度な基板が求められています。

* 5Gの展開による高周波RF基板の需要増加:高速・大容量通信を可能にする5Gインフラの整備に伴い、高周波特性に優れた基板の需要が高まっています。

* EV(電気自動車)のパワーエレクトロニクスにおけるセラミックおよびメタルコア基板の採用拡大:EVの高性能化と信頼性向上には、優れた放熱性と耐久性を持つ基板が不可欠です。

* チップレットベースパッケージの登場:複数の小型チップを統合することで、製造コストの削減と性能向上が図られ、これに対応する先進的な基板が求められています。

* 各国政府による半導体産業への補助金競争:米国のCHIPS法やEUの補助金制度など、地域的な半導体製造能力強化のための政策が、新たな基板製造施設の設立を促進しています。

一方で、市場の成長を阻害する要因も存在します。

* 高Tg(ガラス転移温度)樹脂のサプライチェーンの不安定性:高性能基板に不可欠な材料の供給が不安定であることは、生産に影響を与えます。

* 先端基板ラインにおける設備投資(CAPEX)の集中度が高いこと:高額な初期投資が必要なため、新規参入や拡張が困難になる場合があります。

* 従来のPCB工場における技術的ロックインのリスク:既存の設備や技術からの転換が難しく、新しい技術への対応が遅れる可能性があります。

* ハロゲン化積層板に対する持続可能性への圧力:環境規制の強化により、ハロゲンフリー材料への移行が求められています。

基板タイプ別では、ガラス基板が最も速い成長率(年平均成長率5.69%)を示すと予測されています。これは、AIおよび高性能コンピューティング分野における相互接続密度の高い要求に応えるためです。ガラス基板は、有機基板と比較して10倍の相互接続密度を提供し、チップレット統合をサポートし、熱膨張の整合性を向上させる利点があります。

最終用途産業別では、自動車および輸送分野が最も高い成長率(年平均成長率5.23%)を記録すると見込まれています。これは、EVパワーエレクトロニクスにおけるセラミックおよびメタルコア基板の採用が推進要因となっています。

本レポートでは、基板タイプ(リジッド、フレキシブル、リジッドフレキシブル、セラミック、ガラスなど)、材料(エポキシガラス、ポリイミド、BT樹脂、セラミック、ガラス、メタルコアなど)、製造技術(PCBエッチングとラミネーション、薄膜堆積、アディティブマニュファクチャリング/プリンティング、ファンアウトウェハーレベルパッケージング、埋め込みダイなど)、および最終用途産業(コンピューティング・データストレージ、コンシューマーエレクトロニクス、自動車・輸送、産業・医療、通信・インフラ、航空宇宙・防衛など)による詳細な市場分析が行われています。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、韓国、インド、台湾、ASEANなど)、中東およびアフリカ(サウジアラビア、UAE、トルコ、南アフリカ、ナイジェリアなど)が詳細に調査されています。特に、米国のCHIPS法やEUの補助金制度といった政府のインセンティブは、北米やヨーロッパにおける新たなパッケージング工場の設立を促進し、設備投資コストを低減する効果があります。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。イビデン、ユニマイクロン・テクノロジー、サムスン電機、AT&S、Zhen Ding Technology Holding、新光電気工業、京セラ、日本メクトロンなど、主要な23社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

本レポートは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も行い、市場の全体像を包括的に提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 AIアクセラレータにおけるヘテロジニアス統合の普及

- 4.2.2 モバイルおよびウェアラブルデバイスにおける小型化需要

- 4.2.3 5G展開による高周波RF基板の需要増加

- 4.2.4 EVパワーエレクトロニクスにおけるセラミックおよびメタルコア基板の採用

- 4.2.5 チップレットベースパッケージの登場

- 4.2.6 地域的な半導体補助金競争

-

4.3 市場抑制要因

- 4.3.1 高Tg樹脂のサプライチェーンの変動性

- 4.3.2 先進基板ラインの設備投資の集中

- 4.3.3 従来のPCB製造工場における技術的ロックインのリスク

- 4.3.4 ハロゲン化積層板に対する持続可能性の圧力

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 基板タイプ別

- 5.1.1 リジッド (FR-4)

- 5.1.2 フレックス

- 5.1.3 リジッドフレックス

- 5.1.4 セラミック

- 5.1.5 ガラス

- 5.1.6 その他のタイプ

-

5.2 材料別

- 5.2.1 エポキシガラス (FR-4)

- 5.2.2 ポリイミド

- 5.2.3 BTレジン

- 5.2.4 セラミック (アルミナ、窒化アルミニウム)

- 5.2.5 ガラス

- 5.2.6 メタルコア (Al、Cu)

- 5.2.7 その他の材料

-

5.3 製造技術別

- 5.3.1 PCBエッチングと積層

- 5.3.2 薄膜堆積

- 5.3.3 アディティブマニュファクチャリング / 印刷

- 5.3.4 ファンアウト・ウェハーレベルパッケージング

- 5.3.5 埋め込みダイ

- 5.3.6 その他の技術

-

5.4 エンドユーザー産業別

- 5.4.1 コンピューティングおよびデータストレージ

- 5.4.2 家庭用電化製品

- 5.4.3 自動車および輸送

- 5.4.4 産業および医療

- 5.4.5 通信およびインフラ

- 5.4.6 航空宇宙および防衛

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 台湾

- 5.5.4.6 ASEAN

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 イビデン株式会社

- 6.4.2 ユニマイクロン・テクノロジー・コーポレーション

- 6.4.3 サムスン電機株式会社

- 6.4.4 AT&S AG

- 6.4.5 臻鼎科技控股有限公司

- 6.4.6 新光電気工業株式会社

- 6.4.7 南亜プリント基板株式会社

- 6.4.8 LGイノテック株式会社

- 6.4.9 コンペック・マニュファクチャリング株式会社

- 6.4.10 京セラ株式会社

- 6.4.11 日本メクトロン株式会社

- 6.4.12 深セン金旺電子有限公司

- 6.4.13 藤倉株式会社

- 6.4.14 ヨンプン電子株式会社

- 6.4.15 トライポッド・テクノロジー・コーポレーション

- 6.4.16 ウス・プリンテッド・サーキット株式会社

- 6.4.17 NCABグループAB

- 6.4.18 中国ファストプリント・テクノロジー株式会社

- 6.4.19 エルテック株式会社

- 6.4.20 フレキシウム・インターコネクト株式会社

- 6.4.21 PCBテクノロジーズ株式会社

- 6.4.22 アドバンスト・セミコンダクター・エンジニアリング株式会社

- 6.4.23 JCETグループ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

基板とは、電子部品を実装し、それらを電気的に接続するための土台となる板状の部品を指します。電子回路を構成し、信号伝達や電力供給を行う上で不可欠な役割を担っており、現代のあらゆる電子機器の「骨格」とも言える存在です。一般的には、部品が実装される前の「プリント基板(PCB)」を指すことが多いですが、広義には部品が実装された「プリント回路アセンブリ(PCA)」も含まれます。主な材料としては、ガラス繊維とエポキシ樹脂を組み合わせたFR-4(Flame Retardant type 4)が広く用いられるほか、セラミックス、金属、ポリイミドなどの柔軟な樹脂も用途に応じて使い分けられています。

基板にはその機能や用途に応じて多種多様な種類が存在します。最も一般的なのは「リジッド基板」で、硬質な材料で作られており、片面、両面、そして複数の導体層を積層した多層基板があります。多層基板は、配線密度を高め、信号の品質を向上させるために不可欠であり、スマートフォンやパソコンといった高性能な電子機器に広く採用されています。次に、「フレキシブル基板(FPC)」は、ポリイミドなどの柔軟な材料で作られており、曲げたり折りたたんだりできる特性を持ちます。これにより、省スペース化や可動部の配線が可能となり、スマートフォン、ウェアラブルデバイス、デジタルカメラなどの小型・薄型化に貢献しています。リジッド基板とフレキシブル基板の特性を併せ持つのが「リジッドフレキシブル基板」で、一部が柔軟で、他の部分は硬質であるため、高信頼性が求められる医療機器や航空宇宙分野で利用されています。さらに、多層基板の一種である「ビルドアップ基板」は、レーザー加工による微細なビア(層間接続穴)を用いて、より高密度な配線を実現します。これは、CPUやGPU、メモリといった半導体パッケージの内部配線に用いられ、半導体の高性能化を支えています。特殊な基板としては、「セラミック基板」があり、高い耐熱性、優れた高周波特性、高い熱伝導率を持つため、パワーモジュールやLED、高周波通信デバイスなどに利用されます。また、放熱性を重視する場合には、アルミニウムや銅をコアに持つ「金属基板(MCPCB)」が用いられ、大電力LED照明や車載用パワーデバイスなどでその特性が活かされています。

基板の用途は非常に広範にわたります。私たちの身の回りにある民生機器では、スマートフォン、パソコン、テレビ、冷蔵庫、洗濯機などの家電製品、ゲーム機など、ほとんど全ての電子機器に基板が内蔵されています。産業機器分野では、工場自動化(FA)機器、産業用ロボット、計測器、医療機器など、高い信頼性と耐久性が求められる分野で重要な役割を果たしています。特に近年では、自動車分野での需要が急速に拡大しており、エンジン制御ユニット(ECU)、先進運転支援システム(ADAS)、インフォテインメントシステム、電気自動車(EV)のパワーモジュールなど、自動車の電動化や自動運転化を支える基盤技術となっています。その他にも、5G通信を支える基地局やルーター、データセンターのサーバーといった通信機器、さらには航空宇宙、防衛、LED照明、IoTデバイス、ウェアラブルデバイスなど、枚挙にいとまがありません。

基板の進化を支える関連技術も多岐にわたります。設計段階では、CAD(Computer-Aided Design)ツールを用いた回路設計や、信号の完全性、電源の完全性、熱解析などを行うシミュレーション技術が不可欠です。製造技術においては、銅箔をパターン化するエッチング、層間接続や表面処理を行うめっき、多層基板を形成する積層、ドリルやレーザーによる穴あけ、そしてはんだ付け性を高めるための表面処理(OSP、ENIGなど)といったプロセスが高度に統合されています。部品を基板に搭載する実装技術では、小型部品を高密度に実装する表面実装技術(SMT)が主流であり、リフローはんだやフローはんだといったはんだ付け技術が用いられます。製造された基板の品質を保証するためには、自動光学検査(AOI)、X線検査、インサーキットテスト(ICT)などの検査技術が欠かせません。また、基板の性能を決定づける材料技術も重要であり、高速・高周波対応のための低誘電率材料、高放熱材料、そして環境負荷低減のためのハロゲンフリー材料などの開発が進められています。

基板市場は、世界の電子機器産業の動向に強く影響されます。近年では、5G通信の普及、AI(人工知能)やIoT(モノのインターネット)の進化、データセンターの増強、そして自動車の電動化・自動運転化といったメガトレンドが、基板市場の成長を牽引しています。これらの技術革新は、基板に対してさらなる高密度化、高速・高周波対応、高放熱性、そして高信頼性を要求しており、技術開発競争が激化しています。一方で、サプライチェーンの安定性、原材料価格の変動、RoHS指令などの環境規制への対応、そして技術革新に伴う開発コストの増大といった課題も抱えています。製造拠点としては、日本、台湾、韓国、中国が主要なプレイヤーであり、特に台湾と韓国は半導体パッケージ基板の分野で高い競争力を持っています。

将来の展望として、基板はさらなる高密度化と微細化が不可避です。半導体チップの進化に伴い、基板の配線幅やビア径はより微細になり、多層化も進むでしょう。5G/Beyond 5Gやデータセンターの高速化に対応するためには、信号損失を最小限に抑える低誘電率・低誘電正接材料の開発が不可欠であり、この分野での材料技術革新が期待されます。また、高性能プロセッサやパワーデバイスの発熱問題に対応するため、高熱伝導性材料や革新的な放熱構造を持つ基板の需要が高まります。環境負荷低減の観点からは、リサイクル可能な材料の使用や、製造プロセスにおける省エネルギー化、有害物質の削減がより一層求められるでしょう。将来的には、光電融合基板やMEMS(微小電気機械システム)統合基板のように、異なる機能を持つ材料やデバイスを基板上に統合する動きも加速すると考えられます。さらに、AIや機械学習を活用した設計の最適化、製造プロセスの自動化・効率化も進み、より複雑で高性能な基板を効率的に生産する技術が確立されていくでしょう。フレキシブル基板やウェアラブルデバイス向けの基板は、より薄く、軽く、柔軟になることで、新たなアプリケーションの創出に貢献すると期待されています。基板は、今後も電子機器の進化を支える基盤技術として、その重要性を増していくことでしょう。