再生炭素繊維市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

リサイクル炭素繊維市場レポートは、製品タイプ別(チョップド・リサイクル炭素繊維、ミルド・リサイクル炭素繊維など)、供給源別(航空宇宙スクラップなど)、リサイクルプロセス別(熱分解など)、マトリックス適合性別(熱硬化性複合材料、熱可塑性複合材料など)、最終用途産業別(自動車、航空宇宙・防衛など)、および地域別(アジア太平洋、北米、欧州など)に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

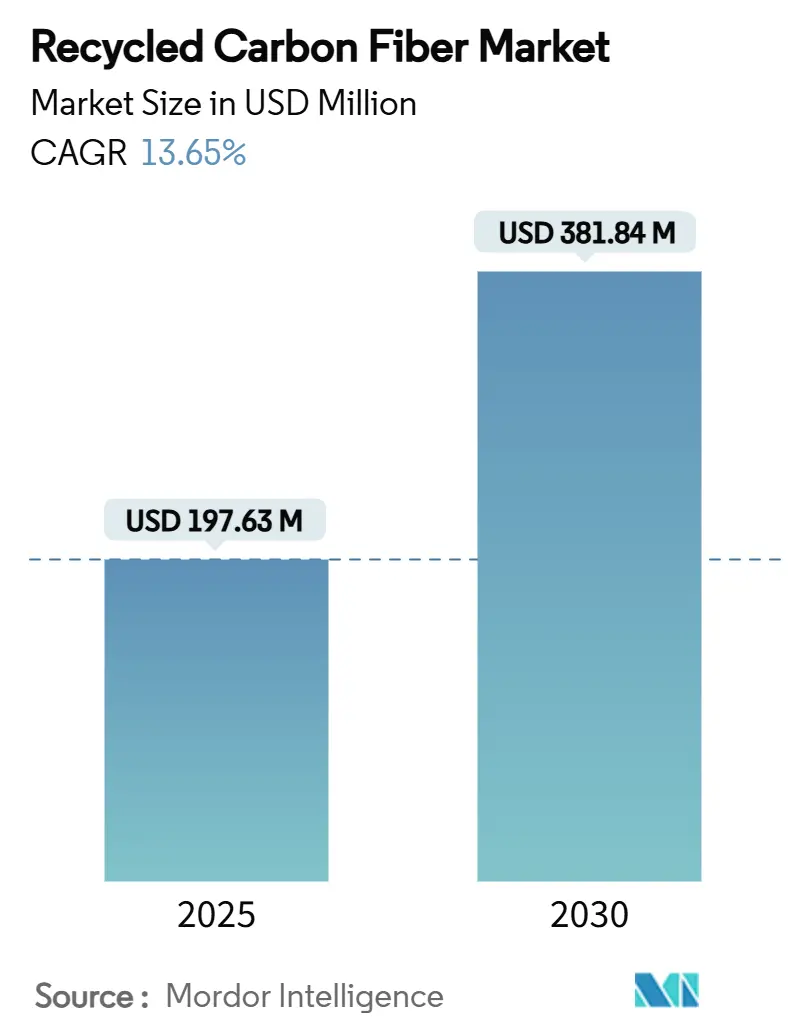

再生炭素繊維市場は、2019年から2030年を調査期間とし、2025年には1億9,763万米ドルと推定され、2030年には3億8,184万米ドルに達すると予測されており、予測期間(2025年~2030年)中に13.65%の年平均成長率(CAGR)が見込まれています。地域別では、北米が最大の市場であり、ヨーロッパが最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

この市場成長の主な要因は、航空宇宙、自動車、風力エネルギー分野のOEMがネットゼロ目標を追求していることによる需要の急増です。また、欧州の循環経済指令や米国の新たな連邦調達規則といった規制の動きが、複合材料廃棄物の処理要件を厳格化し、低炭素材料の商業化を加速させています。さらに、クローズドループソルボリシスのような技術進歩により、樹脂と繊維の同時回収が可能となり、新たな収益源を開拓し、エネルギーを節約しています。現在、熱分解が主要なリサイクルプロセスですが、化学的手法も急速に規模を拡大しており、2030年までにはより多様な技術構成が期待されます。

主要なレポートのポイント

* 製品タイプ別では、チョップドファイバーが2024年に61%の収益シェアを占め、2030年まで13.8%のCAGRで拡大すると予測されています。

* 供給源別では、航空宇宙スクラップが2024年に再生炭素繊維市場シェアの45%を占め、2030年まで14.03%のCAGRで成長すると予測されています。

* リサイクルプロセス別では、熱分解が2024年に市場の70%を占めましたが、ソルボリシスは2030年まで15.5%と最も高いCAGRを記録すると予測されています。

* マトリックス適合性別では、熱硬化性複合材料が2024年に再生炭素繊維市場規模の67%を占めました。一方、熱可塑性複合材料は2030年まで15.66%のCAGRで進展すると見込まれています。

* 最終用途産業別では、航空宇宙・防衛が2024年に37%のシェアで優位に立ちました。自動車産業は2030年まで14.1%と最も速いCAGRを記録すると予想されています。

* 地域別では、北米が2024年に38%のシェアを占めましたが、ヨーロッパは2030年まで14.12%のCAGRで拡大する態勢にあります。

世界の再生炭素繊維市場の動向と洞察(推進要因)

* 循環経済指令による複合材料廃棄物転換の加速:

大西洋両岸の政策立案者は、複合材料廃棄物ストリームに対する監視を強化しており、製造業者にリサイクルソリューションの採用を促しています。ブリュッセルでは、廃棄物処理に関連する健康リスクを軽減するため、2029年までに自動車におけるバージン炭素繊維の使用禁止を検討しており、これにより再生グレードへの需要が急速にシフトする可能性があります。英国が低炭素指令に再生炭素燃料を追加したことで、廃棄物由来材料の市場機会が拡大しています。米国では、連邦調達規則の改正により、政府機関が回収材料から作られた製品を優先するよう指示されており、再生複合材料の安定した需要基盤が形成されています。

* OEMのネットゼロ目標が電気自動車における再生材含有量を促進:

自動車OEMは、サプライチェーンの脱炭素化に対する監視を強めています。ボルボ・カーズは、2030年までに新車1台あたり35%の再生材およびバイオベース材料を組み込み、2040年までにほぼゼロエミッションの材料を実現することを目指しています。同様に、リビアンは2030年までにフリートの「ゆりかごからゲートまで」のフットプリントを半減させるため、金属の再生材含有量を少なくとも70%に引き上げ、運用廃棄物の82.3%を埋立地から転換する計画です。これらのコミットメントは、内装、車体下部、バッテリーパック構造など、自動車の様々な部品における再生炭素繊維の需要を固定する長期供給契約につながっています。

* 使用済み風力タービンの急増が高品質スクラップを供給:

ヨーロッパでは、初期世代の風力発電設備が退役するケースが増加しており、2030年までにフランスだけでも約100万トンのブレード材料が発生すると見込まれています。DecomBladesコンソーシアムは、各ブレードの85~95%のリサイクルを可能にする標準化された仕様を発表し、リサイクル業者に大規模で予測可能な原料を提供しています。バージニア工科大学やZEBRAプロジェクトにおける研究開発プログラムは、化学的リサイクル性を考慮して設計された熱可塑性ブレードアーキテクチャのパイロット運用を進めており、タービンのライフサイクルを循環経済の目標とさらに整合させています。

* 再生炭素繊維の費用対効果:

研究室での画期的な進歩により、再生繊維の材料コストは12米ドル/kgを下回り、バージン繊維の33米ドル/kgと比較して大幅に低減されています。エネルギー節約も同様に魅力的です。ELG Carbon FibreとAerocircularのクローズドループ航空機リサイクルシステムは、バージン生産と比較して、製造コストと環境負荷を大幅に削減し、持続可能な航空産業への貢献を目指しています。

* リサイクルされた複合材料の性能と用途の拡大:

リサイクルされた複合材料は、その優れた強度対重量比と耐久性により、自動車、建設、海洋産業など、さまざまな分野で新たな用途を見出しています。例えば、リサイクルされた炭素繊維は、自動車部品の軽量化に利用され、燃費向上と排出ガス削減に貢献しています。また、建設業界では、リサイクルされたガラス繊維がコンクリートの補強材として使用され、材料の強度と寿命を向上させています。これらの進展は、リサイクルされた複合材料が単なる代替品ではなく、高性能なソリューションとして認識されつつあることを示しています。

* 政策と規制の推進:

政府や国際機関は、複合材料のリサイクルを促進するための政策や規制を導入しています。欧州連合(EU)は、廃棄物枠組み指令や循環経済行動計画を通じて、リサイクル率の向上と埋立処分量の削減を目指しています。これらの政策は、企業がリサイクル技術に投資し、持続可能なサプライチェーンを構築するためのインセンティブを提供しています。また、製品設計段階からリサイクル性を考慮する「エコデザイン」の原則が推進されており、将来的に複合材料のリサイクルがさらに容易になることが期待されています。

これらの取り組みは、複合材料産業が直面する環境課題に対処し、より持続可能な未来を築くための重要なステップとなっています。技術革新、経済的インセンティブ、そして政策的支援が一体となることで、複合材料のリサイクルは今後さらに加速し、循環経済の実現に大きく貢献するでしょう。

本レポートは、リサイクル炭素繊維(rCF)市場に関する詳細な分析を提供しています。rCF市場は、産業廃棄物または使用済み炭素繊維を物理的、熱的、または化学的プロセスで回収し、チョップド、ミルド、またはマット状で複合材料、繊維、関連用途に再販するグローバルな取引と定義されています。本調査では、自動車、航空宇宙・防衛、風力エネルギー、スポーツ用品、その他のニッチ分野における最終用途産業へのrCFの初回販売から得られる収益のみを評価対象としています。炉灰として回収された繊維、カーボンブラック由来の添加剤、未硬化プリプレグスクラップの再利用は対象外です。

市場規模と成長予測

リサイクル炭素繊維市場は、2024年に1億9763万米ドルと推定されており、2030年までに3億8184万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は14.12%と見込まれており、特にヨーロッパ地域が最も速い成長を遂げると予測されています。これは、厳格な循環経済に関する義務化や、風力タービンの廃止が進んでいることが主な推進要因となっています。

市場の促進要因

市場の成長を促進する主な要因は以下の通りです。

1. 循環経済の義務化: ヨーロッパおよび米国における複合材料廃棄物の転換を加速させる循環経済に関する義務化が進んでいます。

2. OEMのネットゼロ目標: 電気自動車におけるリサイクル含有量の増加を促すOEM(相手先ブランド製造業者)のネットゼロ目標が設定されています。

3. 使用済み風力タービンの増加: ヨーロッパでは年間30GW以上もの使用済み風力タービンが供給源となり、高品質なスクラップが豊富に得られます。

4. 炭素繊維スクラップのリサイクルと風力エネルギー分野での再利用の増加: 炭素繊維スクラップのリサイクルが進み、特に風力エネルギー分野での再利用が増加しています。

5. リサイクル炭素繊維の費用対効果: リサイクル炭素繊維は、バージン繊維と比較して費用対効果が高いとされています。

市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。

1. 様々な代替品の利用可能性: 天然繊維複合材料やグラフェン強化繊維など、様々な代替材料との競合があります。

2. スクラップ物流の不統一: スクラップ物流が統一されていないため、原料の品質にばらつきが生じることが課題です。

3. リサイクル炭素繊維のサプライチェーンセキュリティ: リサイクル炭素繊維の安定供給を確保するためのサプライチェーンセキュリティが確立されていない点も懸念されています。

市場のセグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* 製品タイプ別: チョップド・リサイクル炭素繊維、ミルド・リサイクル炭素繊維。

* 供給源別: 航空宇宙スクラップ、自動車スクラップ、その他の供給源。

* リサイクルプロセス別: 熱分解、ソルボリシス/化学リサイクル、機械的破砕・粉砕。

* マトリックス適合性別: 熱硬化性複合材料、熱可塑性複合材料。

* 最終用途産業別: 自動車、航空宇宙・防衛、風力エネルギー、スポーツ用品、その他。

* 地域別: アジア、北米、ヨーロッパ、南米、中東・アフリカの主要国および地域。

調査方法とデータの信頼性

本レポートの調査方法は、一次調査とデスク調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、リサイクル工場管理者、航空宇宙材料バイヤー、自動車ティア1サプライヤーへのインタビューを通じて、スクラップの入手可能性、変換収率、平均販売価格を検証しています。デスク調査では、Eurostat、米国EPA、UN Comtrade、IEAなどの公的データセットに加え、業界団体や学術論文、企業報告書、特許情報、有料データベースなど、多岐にわたる信頼性の高い情報源を活用しています。

市場規模の算出と予測は、地域ごとのスクラップ発生量、回収率、平均販売価格を乗じるトップダウンアプローチを基本とし、リサイクル業者やコンパウンダーからのボトムアップデータで検証されています。航空機廃棄量、使用済み風力ブレード量、rCFのバージン繊維に対する価格割引率、自動車部品へのrCF浸透率、地域ごとの埋立費用などが主要な変数として考慮されています。予測は多変量回帰とシナリオ分析を組み合わせ、政策変更や商品価格変動の影響を評価しています。

データは独立したスクラップ価格曲線や市場比率との差異スキャンを経て検証され、12ヶ月ごとに更新されることで、常に最新かつ信頼性の高い情報を提供しています。他社の推定値との比較においても、Mordor Intelligenceのデータは、製品ミックス、割引曲線、予測頻度の違いを考慮した上で、物理的に観測可能なスクラップフローと現地インタビューによる収率校正に基づき、透明性と再現性を確保していると強調されています。

主要な洞察

* チョップドrCFの優位性: チョップド・リサイクル炭素繊維は、大量成形技術への統合が容易であり、自動車や消費財においてコストパフォーマンスに優れるため、広く利用されています。

* リサイクルプロセスの違い: ソルボリシスは低温で樹脂を化学的に溶解し、バージンに近い繊維特性を維持しつつ樹脂回収の可能性も提供します。一方、熱分解は熱でマトリックスを分解するため、繊維が劣化する可能性があります。

* 普及の障壁: リサイクル炭素繊維の普及における主な障壁は、スクラップ物流の不統一による原料品質のばらつきと、天然繊維複合材料やグラフェン強化繊維といった代替材料との競合です。

市場機会と将来展望

本レポートでは、積層造形(アディティブ・マニュファクチャリング)や3Dプリンティング分野からの潜在的な需要増加が、リサイクル炭素繊維市場にとって新たな機会となると指摘しています。未開拓のニーズを評価し、これらの新興技術が市場の成長をさらに加速させる可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 欧州および米国における複合廃棄物転換を加速する循環経済の義務化

- 4.2.2 OEMのネットゼロ目標が電気自動車におけるリサイクル含有量を促進

- 4.2.3 欧州で高品質スクラップを供給する使用済み風力タービン(年間30GW以上)の急増

- 4.2.4 炭素繊維スクラップのリサイクルとその風力エネルギー分野での再利用の増加

- 4.2.5 リサイクル炭素繊維の費用対効果

-

4.3 市場抑制要因

- 4.3.1 様々な代替品の入手可能性

- 4.3.2 調和されていないスクラップ物流が原料の変動性を引き起こす

- 4.3.3 リサイクル炭素繊維のサプライチェーンセキュリティ

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の度合い

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 チョップド再生炭素繊維

- 5.1.2 ミルド再生炭素繊維

-

5.2 出典別

- 5.2.1 航空宇宙スクラップ

- 5.2.2 自動車スクラップ

- 5.2.3 その他の出典

-

5.3 リサイクルプロセス別

- 5.3.1 熱分解

- 5.3.2 ソルボリシス / 化学リサイクル

- 5.3.3 機械的破砕および粉砕

-

5.4 マトリックス適合性別

- 5.4.1 熱硬化性複合材料

- 5.4.2 熱可塑性複合材料

-

5.5 エンドユーザー産業別

- 5.5.1 自動車

- 5.5.2 航空宇宙および防衛

- 5.5.3 風力エネルギー

- 5.5.4 スポーツ用品

- 5.5.5 その他

-

5.6 地域別

- 5.6.1 アジア

- 5.6.1.1 中国

- 5.6.1.2 日本

- 5.6.1.3 インド

- 5.6.1.4 韓国

- 5.6.1.5 東南アジア

- 5.6.1.6 その他のアジア

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alpha Recyclage Composites

- 6.4.2 Carbon Conversions

- 6.4.3 Carbon Fiber Recycling

- 6.4.4 Carbon Fiber Remanufacturing

- 6.4.5 Carbon Nexus

- 6.4.6 Gen 2 Carbon Limited

- 6.4.7 Hexcel Corporation

- 6.4.8 三菱ケミカルグループ株式会社

- 6.4.9 Procotex

- 6.4.10 RECARBON

- 6.4.11 ReFiber ApS

- 6.4.12 SGL Carbon

- 6.4.13 Shockercomposites

- 6.4.14 Sigmatex

- 6.4.15 帝人株式会社

- 6.4.16 東レ株式会社

- 6.4.17 Vartega Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再生炭素繊維とは、炭素繊維複合材料(CFRP)の製造工程で発生する端材や、使用済みとなったCFRP製品から炭素繊維を回収し、再利用可能にした素材を指します。バージン炭素繊維の製造には多大なエネルギーとコストがかかりますが、再生炭素繊維はこれらの負荷を大幅に削減できるため、環境負荷低減と資源の有効活用に貢献する、循環型社会の実現に向けた重要なマテリアルとして注目されています。その特性はバージン炭素繊維に劣る場合もありますが、用途によっては十分な性能を発揮し、持続可能な社会の構築に不可欠な存在となりつつあります。

再生炭素繊維の製造方法にはいくつかの種類があります。最も一般的なのは「熱分解法」で、CFRPを高温で加熱し、樹脂成分を炭化・ガス化して除去することで炭素繊維を回収します。この方法は比較的シンプルで、回収される繊維の物性劣化を抑えやすいという利点があります。次に、「化学分解法」では、特定の溶剤を用いて樹脂成分を溶解・除去します。熱分解法よりも低温で処理できるため、繊維へのダメージをさらに低減できる可能性がありますが、溶剤の選定や回収プロセスの最適化が課題となります。また、「機械的粉砕法」は、CFRPを物理的に粉砕し、炭素繊維と樹脂を分離する方法ですが、回収される繊維長が短くなる傾向があるため、用途が限定されることがあります。

回収された再生炭素繊維は、その形態によって様々な製品に加工されます。代表的なものとしては、短く切断された「チョップドファイバー」や、さらに細かく粉砕された「ミルドファイバー」があります。これらは、樹脂に混ぜて射出成形材料やシート成形材料(SMC/BMC)として利用されたり、塗料や接着剤の補強材として使われたりします。また、回収された繊維をシート状に加工した「不織布」も広く利用されており、ランダムに配向した繊維が等方的な強度特性を持つため、複雑な形状の部品製造に適しています。将来的には、回収時に繊維長を維持したまま「連続繊維」として再利用する技術の開発も進められており、より高性能な用途への展開が期待されています。

再生炭素繊維の用途は多岐にわたります。自動車産業では、車体の軽量化による燃費向上や電気自動車(EV)の航続距離延長に貢献するため、内装材、構造部材、バッテリーケースなどに採用が進んでいます。航空宇宙産業においても、バージン材ほどの高い信頼性が求められない部位や、内装材などに利用されるケースが見られます。その他、風力発電のブレード補強材、建設・土木分野でのコンクリート補強材や耐震補強材、スポーツ・レジャー用品(自転車部品、釣り竿など)、電子機器の放熱材料や電磁波シールド材、産業機械の軽量化部品など、幅広い分野での応用が期待されています。

関連技術としては、まず炭素繊維の「回収技術」そのものが挙げられます。熱分解炉の効率化、化学分解溶剤の高性能化、そして回収過程での繊維損傷を最小限に抑える技術開発が不可欠です。次に、回収された再生炭素繊維を製品として活用するための「成形加工技術」も重要です。不織布製造技術、SMC/BMC製造技術、射出成形やプレス成形技術に加え、繊維の配向を制御し、より高い性能を引き出す技術が求められます。また、再生炭素繊維の「品質評価・管理技術」も欠かせません。回収繊維の物性評価、不純物除去、そして品質の均一化は、安定した製品供給のために極めて重要です。さらに、再生炭素繊維の特性を最大限に活かすための「複合材料設計技術」や、回収源から最終製品までの履歴を管理する「トレーサビリティ技術」も、信頼性の高いサプライチェーン構築のために不可欠な要素となっています。

市場背景としては、まず世界的な「環境規制の強化」が挙げられます。特に欧州を中心に、製品のライフサイクル全体での環境負荷低減が強く求められており、再生材の利用は企業の重要な課題となっています。また、企業が「SDGs(持続可能な開発目標)への貢献」を経営戦略に組み込む動きが加速しており、再生炭素繊維はその具体的な取り組みの一つとして注目されています。自動車、航空機、風力発電などでの軽量化ニーズの高まりにより、炭素繊維の需要は拡大の一途を辿っており、それに伴い製造工程で発生する端材や使用済み製品も増加しています。これらの廃棄物を有効活用することは、資源の有効利用だけでなく、廃棄物処理コストの削減にも繋がります。さらに、バージン炭素繊維が高価であるため、再生材の利用は「コスト削減」の可能性も秘めており、経済的なメリットも市場拡大の要因となっています。炭素繊維メーカー、樹脂メーカー、成形加工メーカー、最終製品メーカーが連携し、リサイクルシステムを構築する動きも活発化しており、サプライチェーン全体での取り組みが進んでいます。

将来展望として、再生炭素繊維の分野はさらなる技術革新と市場拡大が期待されています。より効率的で低コストな回収技術の開発が進み、特に回収繊維の品質向上、例えば繊維長の維持や物性低下の抑制、さらには連続繊維としての再利用技術の確立が大きな焦点となるでしょう。これにより、再生炭素繊維を用いた高性能複合材料の開発が進み、より要求の厳しい用途への適用が可能になると考えられます。市場においては、自動車、航空機、風力発電分野での採用がさらに加速するだけでなく、建材、家電、医療機器など、新たな用途開拓も進むと予測されます。グローバルなリサイクルネットワークの構築も進み、世界規模での資源循環が実現されるでしょう。また、再生材利用を促進する法規制の整備や、再生炭素繊維の品質基準、評価方法の標準化も進むことで、市場の健全な発展が促されます。再生炭素繊維は、炭素繊維産業全体の持続可能性を高める中核技術として、資源の有効活用、廃棄物削減、CO2排出量削減に大きく貢献し、将来的にはバージン炭素繊維と再生炭素繊維が共存し、それぞれの特性を活かして使い分けられる社会が到来すると考えられます。