クロロフルオロカーボン含有トリアムシノロン軟膏市場:市場規模とシェア分析-成長トレンドと予測(2025年~2030年)

トリアムシノロン軟膏クロロフルオロカーボン市場レポートは、用途別(湿疹、皮膚炎、乾癬など)、濃度別(0.03%、0.05%など)、包装形態別(チューブ、ジャーなど)、流通チャネル別(病院薬局、オンライン薬局など)、患者年齢層別(小児など)、および地域別(北米など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トリアムシノロン軟膏クロロフルオロカーボン市場規模およびシェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

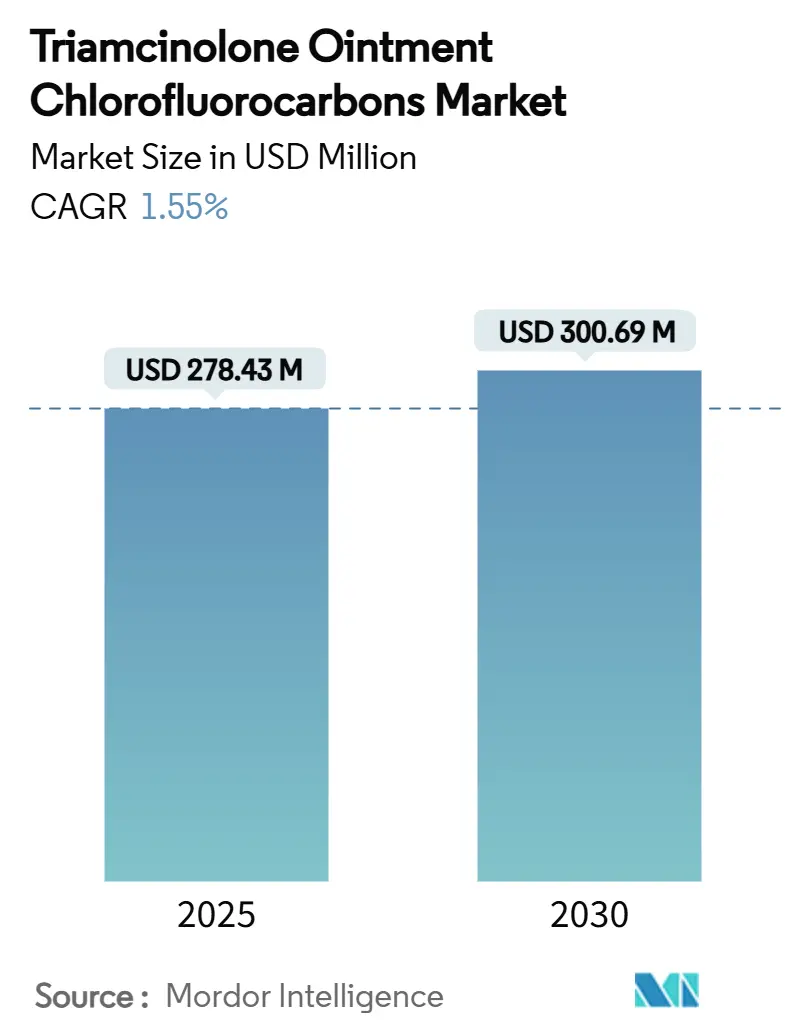

トリアムシノロン軟膏クロロフルオロカーボン(CFC)市場は、アプリケーション(湿疹、皮膚炎、乾癬など)、濃度強度(0.03%、0.05%、0.10%、0.5%以上)、包装タイプ(チューブ、ジャー、使い切りサシェなど)、流通チャネル(病院薬局、オンライン薬局など)、患者年齢層(小児、成人など)、および地域(北米、アジア太平洋など)によってセグメント化されています。市場規模は、2025年に2億7,843万米ドルに達し、2030年には3億69万米ドルに成長すると予測されており、年平均成長率(CAGR)は1.55%と控えめな伸びを示す見込みです。この特殊な医薬品セグメントは、モントリオール議定書に基づく必須医療用途のCFC使用が引き続き許可されているという独自の規制枠組みの中で運営されており、広範な環境規制による段階的廃止圧力から隔離されたニッチ市場を形成しています。

主要なレポートのポイント

* アプリケーション別: 2024年には湿疹が市場シェアの40.51%を占め、乾癬治療は2030年までに6.65%のCAGRで拡大すると予測されています。

* 濃度強度別: 2024年には0.10%製剤が市場シェアの45.53%を占め、高効力製剤(0.5%以上)は2030年までに5.85%のCAGRで最も高い成長を記録すると予測されています。

* 包装タイプ別: 2024年にはチューブが市場シェアの70.62%を占め、使い切りサシェは2030年までに7.65%のCAGRで成長すると予測されています。

* 患者年齢層別: 2024年には成人患者が市場シェアの57.62%を占め、小児用途は7.65%のCAGRで最も強い成長を示しました。

* 流通チャネル別: 2024年には小売薬局が収益シェアの52.25%を占め、オンライン薬局は2030年までに8.25%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が市場シェアの37.62%を維持し、アジア太平洋地域は2030年までに6.65%のCAGRで最も高い成長を予測されています。

世界のトリアムシノロン軟膏クロロフルオロカーボン市場のトレンドと洞察

促進要因(Drivers)

* 湿疹、皮膚炎、乾癬の有病率上昇: 炎症性皮膚疾患の負担増加は、トリアムシノロン軟膏製剤の主要な需要促進要因です。アトピー性皮膚炎は、世界の皮膚疾患の中で最も高い障害調整生命年数を示しています。都市化、環境汚染への曝露、ライフスタイルの変化が皮膚バリア機能を損ない、この疫学的変化を反映しています。CFC含有製剤は、環境への配慮よりも迅速な症状緩和が優先される急性炎症エピソードの管理において、その臨床的有効性が証明されているため、治療プロトコルに残り続けています。

* 高齢者人口の増加: 世界的に高齢者人口が拡大していることは、高齢者が局所コルチコステロイド介入を必要とする皮膚疾患の発生率が高いため、トリアムシノロン軟膏CFC市場への持続的な需要を生み出しています。加齢に伴う皮膚バリア機能の低下は、炎症性疾患への感受性を高めます。高齢患者は、長期的な安全性データが限られている新しい治療法よりも、実績のある安全プロファイルを持つ確立された医薬品を好む傾向があります。

* 早期皮膚科治療への意識向上: 炎症性皮膚疾患に対する早期介入の利点への認識が高まることで、疾患が進行してより積極的な治療法が必要になる前に、局所コルチコステロイドが第一選択の治療法として広く利用されるようになっています。患者教育イニシアチブは、慢性炎症パターンを防ぐための迅速な治療開始の重要性を強調しています。

* ジェネリック医薬品の費用対効果と価格競争力: ジェネリック医薬品の価格設定は、トリアムシノロン製剤に大きなコスト優位性をもたらします。特に、医療費償還制度が新しい生物学的製剤よりも確立された治療法を優遇する市場で顕著です。ジェネリック医薬品の費用対効果は、医療予算が費用対効果の高い治療法を優先する新興市場で特に重要です。

* CFCの必須医療用途に対する規制免除: モントリオール議定書に基づくCFCの必須医療用途に対する規制免除は、このニッチ市場の安定性を保証しています。この免除は、広範な環境規制による段階的廃止圧力から市場を隔離し、確立された治療法の継続的な利用を可能にしています。

* オンライン薬局およびEコマースチャネルの拡大: オンライン薬局プラットフォームの拡大は、患者の利便性、処方管理の統合、および直接消費者への配送モデルを優先するデジタル変革のトレンドを反映しています。これにより、皮膚科治療のプライバシーが向上し、慢性疾患の服薬遵守が改善されます。

抑制要因(Restraints)

* 副作用と患者のステロイド恐怖症: 局所コルチコステロイドの使用に対する患者の懸念は、市場拡大を制約する重要な治療遵守の課題を生み出しています。特に皮膚科に関する教育が限られている人々の間でステロイド恐怖症が顕著です。全身吸収の懸念(視床下部-下垂体-副腎軸抑制や小児の成長遅延など)は、医療提供者が強力な製剤を長期間処方することに躊躇する原因となっています。

* 厳格な効力および処方規制: 局所コルチコステロイドの効力と処方に関する厳格な規制は、市場の成長を制約する要因です。これらの規制は、製品の安全性と適切な使用を確保するために設けられていますが、処方プロセスを複雑にし、特定の製剤の利用を制限する可能性があります。

* 原材料サプライチェーンの混乱(鉱物油、ワセリン): 鉱物油やワセリンなどの原材料のサプライチェーンの混乱は、トリアムシノロン軟膏の製造に影響を与え、生産コストの増加や供給不足につながる可能性があります。特にアジア太平洋地域での調達に集中している場合、地政学的リスクや貿易政策の変更が影響を及ぼす可能性があります。

* ステロイド温存型生物学的製剤およびカルシニューリン阻害剤の普及: デュピルマブ、ネモリズマブ、JAK阻害剤などの先進的な治療代替品は、慢性皮膚疾患に対して優れた安全性プロファイルを示し、従来のコルチコステロイド製剤から市場シェアを奪いつつあります。これらの生物学的製剤は特定の炎症経路を標的とし、広範囲なコルチコステロイド抑制よりもメカニズム上の利点を提供します。カルシニューリン阻害剤は、局所ステロイドと生物学的製剤の中間的な位置を占め、局所適用という利便性を維持しつつステロイド温存効果を提供します。

セグメント分析

* アプリケーション別: 湿疹の優位性が治療上の位置付けを推進

2024年には湿疹用途がトリアムシノロン軟膏CFC市場シェアの40.51%を占めており、これは湿疹の慢性的な性質と、実験的な代替品よりも実績のあるコルチコステロイド製剤を好む確立された治療プロトコルを反映しています。乾癬治療は2030年までに6.65%のCAGRで最も強い成長軌道を示しており、患者人口の拡大と、これまで治療が不十分だった症例を特定する診断能力の向上がその要因です。皮膚炎用途は安定した需要パターンを維持し、アレルギー反応は一時的な使用であり、需要の変動を生み出すものの、速効性製剤のプレミアム価格を支えています。

* 濃度強度別: 中程度の効力が有効性と安全性のバランスをとる

0.10%の濃度強度は、2024年にトリアムシノロン軟膏CFC市場規模の45.53%を占め、治療効果と安全性のプロファイルの最適なバランスを示しており、これが処方医の信頼と患者の受容を促進しています。高効力製剤(0.5%以上)は5.85%のCAGRで加速的な成長を示しており、重度の炎症性疾患を管理する専門皮膚科医の間で強力なコルチコステロイドに対する抵抗感が薄れていることを反映しています。低濃度(0.03%および0.05%)は、最大の有効性よりも安全性が優先される小児および敏感肌の患者層に利用されています。

* 包装タイプ別: 従来のチューブがイノベーション圧力に直面

チューブ包装は、2024年にトリアムシノロン軟膏CFC市場シェアの70.62%を占めており、確立された製造インフラ、コスト効率、および治療遵守と投与の一貫性を支える患者の慣れた使用パターンから恩恵を受けています。使い切りサシェは7.65%のCAGRで最高の成長速度を示しており、医療現場での感染管理プロトコルと、廃棄物と汚染リスクを最小限に抑える精密な投与要件がその要因です。

* 流通チャネル別: デジタル変革がオンライン成長を加速

小売薬局およびドラッグストアは、2024年にトリアムシノロン軟膏CFC市場シェアの52.25%を維持しており、確立された患者との関係、保険処理能力、および皮膚疾患の急性治療ニーズを支える即時的な製品入手可能性を活用しています。オンライン薬局は8.25%のCAGRで最も強い成長勢いを示しており、患者の利便性、処方管理の統合、および直接消費者への配送モデルを優先するデジタル変革のトレンドを反映しています。

* 患者年齢層別: 成人の優位性が慢性疾患パターンを反映

成人患者は、2024年にトリアムシノロン軟膏CFC市場規模の57.62%を占めており、これは職業曝露、ストレス要因、およびライフスタイルの変化が炎症性皮膚疾患に寄与する労働年齢層における慢性皮膚疾患のピーク発生率を反映しています。小児用途は7.65%のCAGRで加速的な成長を示しており、若年層向けの特殊な製剤要件と、早期皮膚科介入の利点に対する親の意識の高まりがその要因です。

地域分析

* 北米: 2024年にはトリアムシノロン軟膏CFC市場シェアの37.62%を占めており、モントリオール議定書の免除に基づくCFC含有医療製品の確立された規制枠組みと、特殊な製剤へのアクセスを容易にする堅牢な皮膚科治療インフラに支えられています。この地域の市場リーダーシップは、実績のある治療法の費用を償還する包括的な医療保険制度、広範なジェネリック医薬品製造能力、および実験的な代替品よりも確立された治療プロトコルを好む臨床診療パターンを反映しています。

* アジア太平洋: 2030年までに6.65%のCAGRで最も急速に成長する地域として浮上しており、医療アクセスの拡大、高齢者人口における皮膚疾患負担の増加、および炎症性皮膚疾患に対する西洋治療プロトコルの採用の増加によって推進されています。この地域の成長軌道は、医療インフラの改善、保険適用範囲の拡大、およびこれまで医療サービスが不十分だった人々の間で皮膚科治療オプションへの意識が高まっていることを反映しています。

* ヨーロッパ: 環境保護義務と必須医療用途の免除のバランスをとる包括的な規制枠組みを通じて安定した市場位置を維持しており、特殊な医薬品製剤にとって予測可能な市場条件を作り出しています。欧州連合の規則2024/590は、オゾン層破壊物質の生産と使用に対処しつつ、必須医療用途の特定の免除を維持しており、市場参加者に規制の明確性を提供しています。

競争環境

トリアムシノロン軟膏CFC市場は中程度の断片化を示しており、確立されたジェネリック医薬品メーカーは、コスト優位性と規制遵守の専門知識を活用して、製剤の革新とニッチな治療用途を追求するスペシャリティ製薬会社に対して市場での地位を維持しています。競争の激しさは、CFC含有製剤に対する規制障壁、特殊な製造要件、および新規参入者の生産能力への投資を阻害する限られた市場規模によって制約されています。ジェネリックメーカーは生物学的同等性の実証とコスト最適化戦略に焦点を当て、ブランド製薬会社は濃度バリエーション、包装の革新、および特定の患者層に対応する併用製剤を通じて臨床的差別化を強調しています。

トリアムシノロン軟膏クロロフルオロカーボン業界の主要企業

* ブリストル・マイヤーズ スクイブ社 (Bristol Myers Squibb Company)

* ルピン・リミテッド (Lupin Limited)

* ノバルティス・インターナショナルAG (Novartis International AG)

* サン・ファーマシューティカル・インダストリーズ・リミテッド (Sun Pharmaceutical Industries Limited)

* グレンマーク・ファーマシューティカルズ・リミテッド (Glenmark Pharmaceuticals Ltd.)

最近の業界動向

* 2025年7月: 皮膚科教育財団(DERM)2025 NP/PA CME会議で、ヘンリーフォードヘルスシステムのリンダ・スタイン・ゴールド医師は、乾癬の維持療法にトリアムシノロン外用薬を使用していると述べました。

* 2024年1月: Journal of Burn Care & Researchに掲載された研究によると、トリアムシノロンとポリスポリン外用軟膏の新規50/50混合物は、熱傷創の過肉芽組織に対する効果的かつ安全な治療法であることが判明しました。

本レポートは、「世界のトリアムシノロン軟膏クロロフルオロカーボン市場」に関する詳細な分析を提供しています。トリアムシノロン軟膏は、体内の化学物質の作用を軽減し、赤み、炎症、腫れを抑えるために使用される薬剤です。本報告書では、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望について網羅的に記述しております。

市場概況と主要な推進要因

市場の成長を牽引する主な要因としては、湿疹、皮膚炎、乾癬といった炎症性皮膚疾患の罹患率の上昇(年平均成長率への影響+0.4%)、高齢者人口の増加(同+0.3%)、皮膚科的早期治療に対する意識の高まりが挙げられます。また、ジェネリック医薬品の手頃な価格と価格競争力(同+0.3%)、オンライン薬局およびEコマースチャネルの拡大(同+0.3%)も市場拡大に貢献しています。特に注目すべきは、モントリオール議定書が不可欠な医療用途におけるクロロフルオロカーボン(CFC)の使用を許可している点です。この規制上の免除は、より広範な環境規制による段階的廃止から市場を保護し、安定性をもたらしています。

市場の抑制要因と課題

一方で、市場にはいくつかの抑制要因も存在します。患者における副作用への懸念や「ステロイド恐怖症」(年平均成長率への影響-0.3%)、厳格な効力および処方に関する規制(同-0.2%)が挙げられます。さらに、ミネラルオイルやワセリンなどの原材料サプライチェーンの混乱(同-0.2%)や、ステロイドを温存する生物学的製剤やカルシニューリン阻害剤の採用増加(同-0.4%)も市場成長の妨げとなる可能性があります。

市場セグメンテーションと主要な分析結果

本レポートでは、市場を様々な側面から詳細に分析しています。

* 用途別: 湿疹、皮膚炎、アレルギー、乾癬、その他の用途に分類されます。2024年において、湿疹治療用途が市場シェアの40.51%を占め、最も支配的なセグメントとなっています。これは、湿疹が慢性的な疾患であり、確立された治療プロトコルが実績のあるコルチコステロイド製剤を好む傾向にあることを反映しています。

* 濃度別: 0.03%、0.05%、0.10%、0.5%以上といった濃度強度で分析されています。0.10%の濃度強度が2024年に45.53%の市場シェアを維持し、治療効果と安全性プロファイルの最適なバランスを示すものとして市場をリードしています。

* 包装タイプ別: チューブ、ジャー、使い切りサシェ、その他の包装タイプが含まれます。

* 流通チャネル別: 病院薬局、小売薬局・ドラッグストア、オンライン薬局、卸売業者・流通業者を通じての販売が分析対象です。

* 患者年齢層別: 小児、成人、高齢者の各年齢層における市場動向が調査されています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米といった主要地域が対象です。特にアジア太平洋地域は、2030年までの年平均成長率が6.65%と最も高い成長を示しており、医療アクセスの拡大、高齢化人口における皮膚疾患負担の増加、西洋式治療プロトコルの採用拡大がその要因となっています。

競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。Akorn Inc.、Bristol Myers Squibb Company、Glenmark Pharmaceuticals Ltd.、Novartis International AG、Sun Pharmaceutical Industries Limited、Teva Pharmaceutical Industries Ltd.など、多数の主要企業が詳細に分析されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価も行っており、将来的な市場機会についても言及しています。

このレポートは、トリアムシノロン軟膏クロロフルオロカーボン市場の現状と将来の展望を理解するための包括的な情報源となっております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 湿疹、皮膚炎、乾癬の有病率の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 早期皮膚科治療に対する意識の向上

- 4.2.4 ジェネリック医薬品の費用対効果と価格競争力

- 4.2.5 必須CFC使用に対する規制免除

- 4.2.6 オンライン薬局およびEコマースチャネルの拡大

-

4.3 市場の阻害要因

- 4.3.1 患者における副作用とステロイド恐怖症

- 4.3.2 厳格な効力および処方規制

- 4.3.3 原材料サプライチェーンの混乱(鉱物油、ワセリン)

- 4.3.4 ステロイド温存生物学的製剤およびカルシニューリン阻害剤の採用

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 用途別

- 5.1.1 湿疹

- 5.1.2 皮膚炎

- 5.1.3 アレルギー

- 5.1.4 乾癬

- 5.1.5 その他の用途

-

5.2 濃度別

- 5.2.1 0.03%

- 5.2.2 0.05%

- 5.2.3 0.10%

- 5.2.4 0.5 % & 以上

-

5.3 包装タイプ別

- 5.3.1 チューブ

- 5.3.2 ジャー

- 5.3.3 使い切りサシェ

- 5.3.4 その他の包装

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局 & ドラッグストア

- 5.4.3 オンライン薬局

- 5.4.4 卸売業者 & 販売業者

-

5.5 患者年齢層別

- 5.5.1 小児

- 5.5.2 成人

- 5.5.3 高齢者

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Akorn Inc.

- 6.3.2 Bristol Myers Squibb Company

- 6.3.3 Cosette Pharmaceuticals Inc.

- 6.3.4 Glenmark Pharmaceuticals Ltd.

- 6.3.5 Lupin Limited

- 6.3.6 Viatris Inc

- 6.3.7 Novartis International AG

- 6.3.8 Sun Pharmaceutical Industries Limited

- 6.3.9 Taro Pharmaceutical Industries Ltd.

- 6.3.10 Padagis US LLC

- 6.3.11 Sandoz AG

- 6.3.12 Teva Pharmaceutical Industries Ltd.

- 6.3.13 Astellas Pharma Inc.

- 6.3.14 Northstar Rx LLC

- 6.3.15 Macleods Pharmaceuticals Ltd.

- 6.3.16 Perrigo Company plc

- 6.3.17 Glenmark Pharmaceuticals Inc., USA

- 6.3.18 Fera Pharmaceuticals, LLC

- 6.3.19 Apotex Inc.

- 6.3.20 Hikma Pharmaceuticals PLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

クロロフルオロカーボン含有トリアムシノロン軟膏というキーワードは、特定のステロイド薬であるトリアムシノロンを有効成分とし、かつクロロフルオロカーボン(CFC)を含有する製剤を指します。トリアムシノロンは、強力な抗炎症作用、抗アレルギー作用、免疫抑制作用を持つ合成副腎皮質ホルモンで、湿疹、皮膚炎、アトピー性皮膚炎、乾癬などの様々な皮膚疾患の治療に用いられる医薬品です。通常、軟膏は皮膚に直接塗布する半固形の製剤ですが、CFCは主にエアロゾル製品の噴射剤として使用されていました。そのため、「CFC含有軟膏」という表現は、CFCが噴射剤として使われたスプレータイプのトリアムシノロン製剤を指すか、あるいは製造過程でCFCが何らかの形で関与していた非常に特殊な、あるいは歴史的な製品を指す可能性が高いです。現代においては、CFCはオゾン層破壊物質として国際的に使用が規制されており、医薬品を含むほとんどの製品から排除されています。したがって、このキーワードは、過去に存在した、または特定の文脈でのみ言及される製剤を指すものと理解されます。

トリアムシノロン自体には、アセトニドなどの様々なエステル型が存在し、それぞれ吸収性や作用持続時間に違いがあります。これらのトリアムシノロンは、軟膏、クリーム、ローション、注射剤など、多様な剤形で提供されてきました。特に皮膚科領域では、軟膏、クリーム、ローションが一般的です。軟膏は油性基剤で保湿力が高く、皮膚保護作用も期待できます。クリームは水と油の混合で、べたつきが少なく広範囲に塗りやすい特徴があります。ローションはさらに水分が多く、頭皮など有毛部に適しています。しかし、「クロロフルオロカーボン含有」という点に焦点を当てると、CFCは主にエアロゾル製品の噴射剤として利用されていました。そのため、もしCFC含有のトリアムシノロン製剤が存在したとすれば、それは軟膏というよりも、皮膚に直接噴霧するスプレータイプの製剤であった可能性が高いです。過去には、CFCを噴射剤とするステロイド含有エアロゾル製品が存在しましたが、これらはオゾン層破壊問題を受けて、代替フロン(HFC)やその他の非CFC噴射剤を用いた製品へと切り替わりました。現在、CFCを意図的に含有する医薬品製剤は、国際的な規制により製造・販売されていません。

トリアムシノロン軟膏の主な用途は、その強力な抗炎症作用と免疫抑制作用に基づいています。具体的には、湿疹、皮膚炎群(アトピー性皮膚炎、接触皮膚炎など)、乾癬、痒疹、虫刺され、薬疹、紅斑症、円形脱毛症など、炎症や免疫反応が関与する様々な皮膚疾患の症状緩和に用いられます。これらの疾患において、皮膚の赤み、腫れ、かゆみ、痛みなどを抑え、症状の改善を促します。もしCFC含有のトリアムシノロン製剤が過去に存在したとすれば、特にスプレータイプの場合、その用途は患部への迅速な塗布、広範囲への適用、または冷却効果を伴うかゆみ緩和などが考えられます。CFCは揮発性が高く、噴霧時に冷却効果をもたらすため、急性期の炎症やかゆみに対して即効性を期待する用途で利用された可能性があります。軟膏製剤の場合、CFCが直接的な治療効果に寄与するわけではなく、製剤の安定性や保存性、あるいは製造過程での溶媒としての利用など、間接的な役割が考えられます。いずれにせよ、現代のトリアムシノロン軟膏は、CFCを含まない形で、上記の皮膚疾患治療に広く用いられています。

クロロフルオロカーボン(CFC)が医薬品の噴射剤として使用されていた時代には、その高い安定性、不燃性、低毒性、そして優れた噴射特性が評価されていました。しかし、オゾン層破壊の問題が明らかになってからは、CFCに代わる新しい噴射剤や送達システムが開発されてきました。主な代替技術としては、オゾン層を破壊しないハイドロフルオロカーボン(HFC)が挙げられますが、HFCも強力な温室効果ガスであるため、さらに環境負荷の低いハイドロフルオロオレフィン(HFO)や、プロパン、ブタンなどの炭化水素系ガス、あるいは圧縮空気を利用したポンプ式スプレーなどが開発・導入されています。軟膏製剤においては、CFCが直接的な噴射剤として使われることは稀ですが、製造工程における溶媒や冷却剤として使用された可能性は否定できません。その場合、現代ではCFCに代わり、より環境に配慮した溶媒や、CFCを使用しない冷却技術が採用されています。また、トリアムシノロン軟膏の製剤技術としては、有効成分の皮膚透過性を高めるための基剤の改良、安定性の向上、使用感の改善などが継続的に研究されています。

クロロフルオロカーボン(CFC)含有製品の市場背景は、環境問題と国際的な規制の歴史と密接に結びついています。1970年代にCFCがオゾン層を破壊する可能性が指摘され、1980年代には南極上空のオゾンホールが発見されたことで、CFCの使用に対する国際的な危機感が高まりました。これを受けて、1987年に採択されたモントリオール議定書により、CFCの生産と消費は段階的に削減され、最終的には全廃されることになりました。医薬品分野においても、喘息治療用の定量噴霧式吸入器(MDI)や一部の局所スプレー剤などでCFCが噴射剤として広く使用されていましたが、この議定書に基づき、CFCフリーの代替製品への切り替えが義務付けられました。トリアムシノロンを含むステロイド製剤も例外ではなく、CFC含有製品は市場から姿を消し、HFCを噴射剤とする製品や、ポンプ式スプレー、非エアロゾル製剤(軟膏、クリーム、ローションなど)が主流となりました。この移行は、製薬企業にとって大きな技術的・経済的課題でしたが、環境保護への貢献という観点から、世界中で積極的に推進されました。現在、CFC含有の医薬品が正規の市場で流通することはなく、過去の遺物となっています。

クロロフルオロカーボン(CFC)含有トリアムシノロン軟膏という製品は、前述の通り、国際的な環境規制により既に市場から完全に姿を消しており、将来的に再登場することはありません。したがって、この特定のキーワードに関する将来展望は、「CFCを含まないトリアムシノロン製剤」および「環境に配慮した医薬品開発」という広範な視点から語られることになります。将来のトリアムシノロン製剤は、より効果的で安全な治療を提供するために、以下の方向性で進化していくと考えられます。まず、製剤技術の面では、有効成分の皮膚への浸透性をさらに高め、副作用を最小限に抑えるためのドラッグデリバリーシステム(DDS)の進化が期待されます。例えば、ナノテクノロジーを応用した製剤や、特定の細胞に選択的に作用するターゲット型製剤の開発が進むでしょう。次に、環境への配慮は、医薬品開発の重要な要素であり続けます。噴射剤を使用するエアロゾル製品においては、地球温暖化係数(GWP)の低いHFOなどの次世代型噴射剤への移行がさらに進み、最終的には噴射剤を必要としないデバイスの開発も視野に入ります。また、製造工程全体でのエネルギー効率の向上や廃棄物の削減など、サプライチェーン全体での持続可能性が追求されるでしょう。患者さんの利便性向上も重要なテーマであり、より使いやすく、効果を実感しやすい製剤の開発が進められることで、トリアムシノロンは今後も皮膚疾患治療において重要な役割を担い続けるでしょう。