通信規格ロジックIC市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

通信規格ロジックIC市場は、タイプ(TTL(トランジスタ・トランジスタ・ロジック)、CMOS(相補型金属酸化膜半導体)、ミックスドシグナルIC)、用途(自動車、家電、産業、航空宇宙・防衛、医療)、および地域に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

通信標準ロジックIC市場の概要と予測(2025年~2030年)

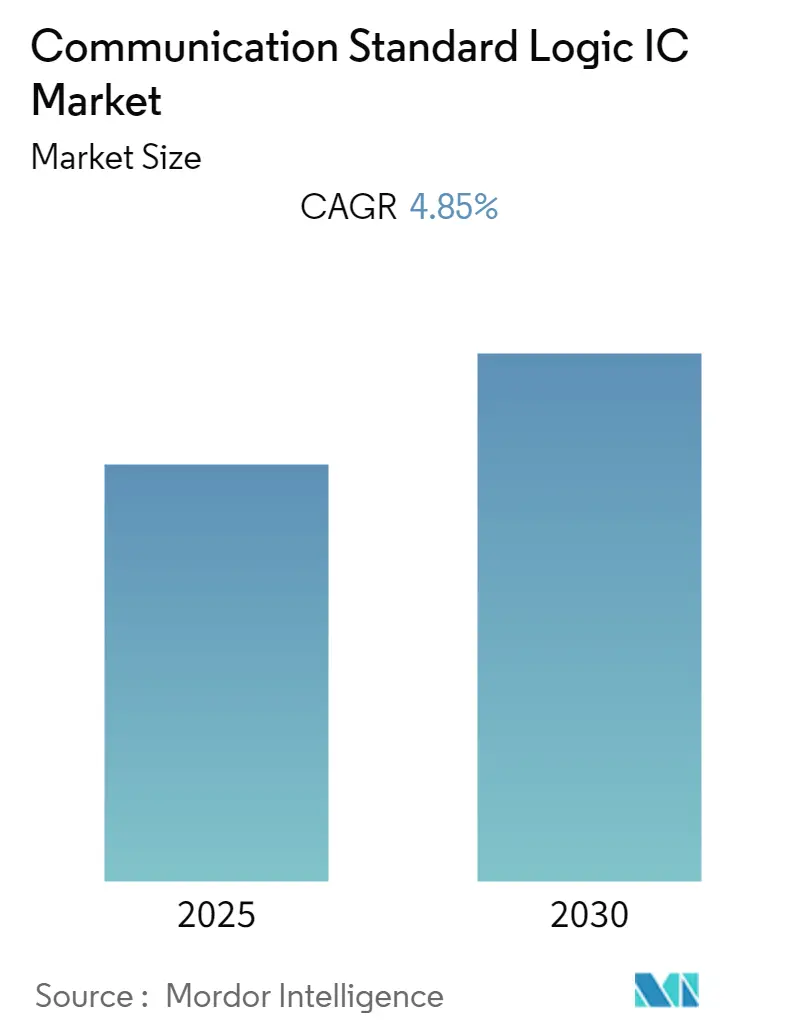

本レポートは、通信標準ロジックIC市場の規模とシェア分析、成長トレンド、および2025年から2030年までの予測を提供しています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。この市場は予測期間中に年平均成長率(CAGR)4.85%を記録すると予想されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となると見込まれています。市場の集中度は高いとされています。

市場概要と成長要因

通信標準ロジックIC市場は、予測期間中に4.85%のCAGRで成長すると予測されています。メーカーが消費電力を最小限に抑えつつ、小型パッケージで望ましい性能を提供するガジェットの開発に注力していることから、デバイス統合への関心の高まりが市場を牽引すると考えられます。

通信モジュールは、データ信号の解釈、処理、送信に通信ICを使用します。これにより、電気機器が簡素化され、多様な技術がサポートされるため、自動車、データセンター、家電製品などの分野で広く利用されています。電子産業では、アンプ回路、FM波検出IC、ミキサーなどのICが効果的なソリューションを提供するために使用されています。業界のプレーヤーは、特定のアプリケーション向けIC選択アドバイスなどのサービスを提供することで、市場シェアの拡大に貢献しています。

インターネット普及率の上昇と、携帯電話、ラップトップ、タブレットなどのコンシューマーデバイスの需要増加により、通信IC市場は拡大しています。COVID-19パンデミックは、世界中で高帯域接続サービスへのニーズが高まったことや、医療機器の生産増加により、市場成長にプラスの影響を与えました。さらに、自動車産業の急速な拡大は、車両における接続サービスの導入増加により、市場成長に好影響を与えています。コネクテッドカー市場の成長も、予測期間を通じて市場を牽引すると予想されます。

主要な市場トレンド

1. 自動車産業が市場成長を牽引

環境汚染に対する消費者の意識の高まりと原油価格の上昇により、電気自動車(EV)の需要が世界的に拡大しており、これが通信ロジックIC市場の成長を促進しています。車両間通信(V2V)は、近隣車両の速度や位置に関する情報をワイヤレスで送信する可能性を秘めており、交通渋滞の緩和、衝突回避、環境改善に大きな期待が寄せられています。

車両におけるコネクティビティオプションの増加による車両販売の増加は、業界の成長にプラスの影響を与えています。また、自動車部門の急速な成長により、予測期間中に市場はさらに発展すると予想されます。

ドイツは世界のプレミアムカーの主要生産国であり、世界中で販売されるプレミアム車両の70%以上を占めています。連邦統計局によると、ドイツの自動車マイクロエレクトロニクス部門は毎年5.9%の成長率で拡大すると予測されており、業界で最も強力な国となっています。このような車両への高度な機能やユーティリティの追加が、市場の需要を押し上げています。

ドライバーの安全性とセキュリティを向上させることを目的とした新しい政府規制により、自動車におけるICの必要性が高まっています。北米は、革新的なソリューションを提供する大手企業の存在により、2016年には自動車用IC市場で支配的な地位を占めていました。さらに、現代の車両の普及と、車両の安全性とセキュリティに対する一般の需要の急増により、北米の自動車用IC市場は成長しています。この地域では乗用車の普及率が高く、これが市場成長をさらに促進すると考えられます。

2. アジア太平洋地域が最速の成長を予測

アジア太平洋地域は、需要、消費者基盤、経済の面で最も急速に成長している地域です。アジア太平洋地域の多くの新興経済国では、家電製品や自動車などの所有率が低く、急速に成長する自動車、エレクトロニクス、半導体、スマートフォンなどの産業が見られます。また、この地域には大規模な軍事予算を持つ主要国があり、エレクトロニクスおよびIC製品の需要を牽引しています。これらの複合的な要因により、アジア太平洋地域は市場にとって最も急速に成長する地域の一つとなっています。

GSMAの「モバイルエコノミーレポート2021」によると、2025年までに約2億人の新規モバイル加入者が追加され、総加入者数は18億人(地域人口の62%)に達すると予測されています。特に南アジアが拡大の大部分を占め、インドが2025年までに新規ユーザーの半分以上を占めるでしょう。

5Gネットワーク、クラウドサービス、エッジコンピューティング、AI、ビッグデータ、IoTは、パンデミック後のデジタル経済において市場を牽引する上で不可欠な要素となるでしょう。GSMAによると、2025年末までにアジア太平洋地域では4億2900万の5G接続と、合計33億のIoT接続が実現すると予測されています。

この地域は自動車製造のための強力なインフラと巨大な消費市場を有しています。アジア太平洋地域には、ホンダ、ヒュンダイ、トヨタ、タタなどの主要自動車メーカーがあります。また、この地域はあらゆる階層の消費者を抱える自動車産業にとって巨大な市場でもあります。

OICAの2022年のデータによると、2021年には中国が約2140万台の乗用車を生産し、日本が約660万台、インドが約360万台を生産しました。中国は世界の自動車メーカーとの提携や協力により、韓国、日本、インドを抑えて地域最大の自動車生産国となっていますが、これらの国々も強力な国内自動車産業を享受しています。この地域の自動車産業の台頭に伴い、調査対象市場の需要も増加するでしょう。

競争環境

通信標準ロジックIC市場は競争が激しく、多数のメーカーが存在します。製品革新、合併、買収などが市場プレーヤーによって採用されている戦略の一部です。さらに、IC製造プロセスの改善により、より多くのアプリケーションが可能になるにつれて、新規参入企業は市場での存在感を拡大し、新興国での企業フットプリントを広げています。

最近の業界動向

* 2021年11月:先進半導体技術の主要プロバイダーであるルネサスエレクトロニクス株式会社は、R9A06G061電力線通信(PLC)モデムICを発表しました。R9A06G061は、リレーを使用せずに1キロメートル以上の長距離で最大1Mbpsの高速通信を提供し、PLCアプリケーションの範囲を広げます。

* 2021年8月:先進半導体ソリューションの主要プロバイダーであるルネサスエレクトロニクス株式会社と、バッテリーおよび電源管理、Wi-Fi、Bluetooth、低エネルギー、産業用エッジコンピューティングソリューションの主要プロバイダーであるDialog Semiconductor Plcは、ルネサスによるDialogの発行済みおよび発行予定の全株式の買収完了を発表しました。

* 2021年8月:ルネサスエレクトロニクス株式会社がCeleno Communications Inc.の全株式を取得し、Celeno Communications Inc.はルネサスの完全子会社となりました。イスラエルを拠点とする半導体企業であるCeleno Communications Ltd.は、高性能ホームネットワーク、スマートビルディング、エンタープライズ、産業用アプリケーション向けの革新的なWi-Fiチップセットおよびソフトウェアソリューションを含む幅広いワイヤレス通信ソリューションを提供しています。

主要企業

* STMicroelectronics

* Renesas Electronics

* Broadcom Inc.

* Qualcomm

* NXP Semiconductorsこれらの主要企業は、半導体市場において技術革新と戦略的提携を通じて競争力を維持しています。特に、IoT、AI、5Gといった新興技術の進化に伴い、ワイヤレス通信ソリューションや高性能プロセッサの需要は今後も拡大すると予測されています。各社は、研究開発への投資を強化し、新たなアプリケーション分野への展開を図ることで、市場での優位性を確立しようとしています。

本レポートは、通信標準ロジックIC市場に関する包括的な分析を提供しています。ロジックICとは、一つ以上のデジタル入力信号(1と0、またはHとLで表現される)に対して基本的な論理演算を実行し、デジタル出力信号を生成する半導体デバイスです。特に、通信標準ロジックICは、従来の電気通信電子モジュールにおいて、データや信号の送受信、分析を可能にする集積回路として定義されています。本調査では、市場の仮定と定義、および調査範囲が明確に設定されています。

調査方法論に基づき、本レポートはエグゼクティブサマリーとして主要な調査結果を提示しています。市場インサイトの章では、市場概要、バリューチェーン/サプライチェーン分析、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場のダイナミクスについては、主要な推進要因と抑制要因が特定されています。推進要因としては、デバイス統合への注目の高まりや、生産能力増強のためのファブによる設備投資の増加が挙げられます。これらの要因は、市場の成長を促進する重要な要素となっています。一方、ロジックIC設計に伴う複雑さは、市場の成長を抑制する可能性のある課題として認識されています。

市場は複数のセグメントにわたって詳細に分析されています。タイプ別では、TTL(Transistor Transistor Logic)、CMOS(Complementary Metal Oxide Semiconductor)、およびミックスドシグナルICに分類されます。アプリケーション別では、自動車、家電、産業、航空宇宙・防衛、医療、その他といった幅広い分野での利用が調査されています。地理的セグメンテーションでは、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における市場動向が分析されています。

競争環境の章では、STMicroelectronics、ルネサスエレクトロニクス、ADI、Broadcom Inc.、Qualcomm Inc.、NXP Semiconductors N.V.、Marvell Semiconductor, Inc.、Mediatek, Inc.、Intel Corporation、東芝株式会社など、主要な市場プレイヤーの企業プロファイルが提供されており、市場における彼らの位置付けと戦略が理解できるようになっています。

本市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)4.85%で成長すると予測されています。主要な市場プレイヤーとしては、STMicroelectronics、ルネサスエレクトロニクス、Broadcom Inc.、Qualcomm、NXP Semiconductorsが挙げられます。地域別に見ると、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれており、2025年時点では北米が最大の市場シェアを占めると予測されています。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測が提供されており、市場の将来性に関する洞察が得られます。

最後に、投資分析と市場の将来に関する章が設けられており、潜在的な投資機会や今後の市場の方向性についても考察されています。本レポートは、通信標準ロジックIC市場に関心のあるステークホルダーにとって、貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 バリューチェーン/サプライチェーン分析

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

-

4.4 市場のダイナミクス

- 4.4.1 市場の推進要因

- 4.4.1.1 デバイス統合への注目の高まり

- 4.4.1.2 生産能力増強のためのファブによる設備投資の増加

- 4.4.2 市場の阻害要因

- 4.4.2.1 ロジックICの設計に伴う複雑さ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 TTL (トランジスタ・トランジスタ・ロジック)

- 5.1.2 CMOS (相補型金属酸化膜半導体)

- 5.1.3 ミックスドシグナルIC

-

5.2 アプリケーション別

- 5.2.1 自動車

- 5.2.2 家電

- 5.2.3 産業

- 5.2.4 航空宇宙・防衛

- 5.2.5 医療

- 5.2.6 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.5 中東・アフリカ

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 STマイクロエレクトロニクス

- 6.1.2 ルネサスエレクトロニクス

- 6.1.3 ADI

- 6.1.4 ブロードコム株式会社

- 6.1.5 クアルコム株式会社

- 6.1.6 NXPセミコンダクターズN.V.

- 6.1.7 マーベル・セミコンダクター株式会社

- 6.1.8 メディアテック株式会社

- 6.1.9 インテル株式会社

- 6.1.10 東芝株式会社

- *リストは網羅的ではありません

7. 投資分析

8. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

通信規格ロジックICは、特定の通信プロトコルに準拠したデータの送受信、制御、処理を行うために設計された集積回路の総称でございます。これは、USB、PCI Express、Ethernet、HDMI、Wi-Fi、Bluetooth、CAN、LIN、SPI、I2Cといった多岐にわたるデジタル通信規格に対応し、それぞれの規格が定める物理層、データリンク層、MAC層などの機能の一部または全体をハードウェアで実装いたします。汎用的なロジックICとは異なり、特定の通信規格に特化している点が最大の特徴であり、これにより、システム全体の通信機能を効率的かつ信頼性高く実現することが可能となります。これらのICは、デジタル信号の変調・復調、エラー検出・訂正、パケット処理、フロー制御など、通信に必要な複雑な処理を高速かつ安定して実行し、機器間の円滑なデータ交換を支える基盤技術として不可欠な存在でございます。

通信規格ロジックICは、その対応する通信方式や機能によって多種多様な種類に分類されます。まず、通信方式による分類では、有線通信向けと無線通信向けに大別できます。有線通信向けには、高速ネットワークを構築するEthernetコントローラIC(MAC層とPHY層を統合したものやPHY層のみのもの)、PCと周辺機器を接続するUSBコントローラIC(ホストコントローラ、デバイスコントローラ、ハブコントローラ)、内部バスとして機能するPCI Express(PCIe)コントローラやブリッジIC、映像・音声伝送用のHDMI/DisplayPortコントローラ、車載ネットワークのCAN/LINトランシーバーIC、汎用シリアル通信用のUART、SPI、I2CブリッジICなどがございます。一方、無線通信向けには、無線LANを実現するWi-FiコントローラIC(MAC層、ベースバンド、RF部を統合したものや一部のみのもの)、近距離無線通信のBluetoothコントローラIC、NFCコントローラIC、そして5G/LTEなどのセルラー通信モデムICの一部、LPWA(LoRa、Sigfoxなど)用のICなどが挙げられます。機能による分類では、通信プロトコル全体を制御する「コントローラIC」、物理層での信号送受信を担当する「トランシーバーIC」、異なる通信規格間を接続する「ブリッジIC」、信号品質を回復・延長する「リピーター/リタイマーIC」、複数のポート間で信号を切り替える「スイッチIC」、物理層インターフェースを提供する「PHY IC」などがございます。これらのICは、単体で提供されることもあれば、SoC(System on Chip)の一部として統合されることもございます。

通信規格ロジックICは、現代社会のあらゆる電子機器において、その中核的な通信機能を担っております。パーソナルコンピュータやサーバーにおいては、高速なデータ転送を実現するEthernet NIC(ネットワークインターフェースカード)やUSBコントローラ、内部バスのPCI ExpressスイッチやブリッジICが不可欠です。スマートフォンやタブレット端末では、Wi-Fi、Bluetooth、NFCといった無線通信機能、USBインターフェース、ディスプレイ接続用のMIPIインターフェースなどが搭載されております。家電製品では、スマートテレビやルーターにEthernetやWi-Fiコントローラが、AV機器にはHDMIコントローラが広く利用されております。特に車載機器の分野では、ADAS(先進運転支援システム)や自動運転、インフォテインメントシステムの高度化に伴い、CAN、LIN、車載EthernetコントローラやトランシーバーICの需要が急速に拡大しております。産業機器においては、産業用EthernetプロトコルやRS-485/232などのシリアル通信用ICが、工場自動化やロボット制御に貢献しております。IoTデバイスの普及に伴い、センサーノードやゲートウェイには、LPWA、Bluetooth Low Energy(BLE)、Wi-Fiなどの低消費電力通信に対応したICが広く採用され、多様なデータの収集と伝送を可能にしております。データセンターでは、超高速EthernetコントローラやPCIeスイッチが重要な役割を担い、医療機器においても高い信頼性が求められる通信インターフェースとして活用されております。

通信規格ロジックICの性能と信頼性を支えるためには、多岐にわたる関連技術が不可欠でございます。まず、高速データ伝送を実現するためには、SerDes(Serializer/Deserializer)技術が中核をなします。これは、並列データをシリアルデータに変換して高速伝送し、信号の劣化を防ぐためのイコライゼーション(等化)や、正確なデータ復元のためのクロックデータリカバリ(CDR)技術と組み合わせて利用されます。次に、IoTデバイスなどバッテリー駆動の機器向けには、低消費電力技術が極めて重要です。スタンバイモードやスリープモードの最適化、省電力プロトコルの実装などにより、長時間の動作を可能にします。通信の信頼性と安全性を確保するためには、セキュリティ技術が不可欠です。通信データの暗号化・復号化、認証、セキュアブート機能などがICに組み込まれることで、不正アクセスやデータ改ざんからシステムを保護します。また、電磁両立性(EMC)や電磁干渉(EMI)対策も重要な要素です。IC自体が発生するノイズを抑制し、外部からのノイズに対する耐性を高める設計が求められます。半導体製造プロセス技術の進化も、微細化による高集積化、低電圧動作、高速化、低消費電力化を実現し、通信規格ロジックICの発展に大きく寄与しております。さらに、特定の通信規格をFPGA(Field-Programmable Gate Array)で柔軟に実装したり、ASIC(Application Specific Integrated Circuit)としてカスタム設計したりする技術も関連が深く、ICを制御するためのドライバーやプロトコルスタックといったソフトウェアスタックも、ICの機能を引き出す上で不可欠な要素でございます。

通信規格ロジックICの市場は、デジタル化の加速とネットワーク接続の普及を背景に、持続的な成長を遂げております。IoT(Internet of Things)の爆発的な普及は、あらゆる機器がネットワークに接続されることを意味し、多様な通信ニーズを生み出しております。これに伴い、低消費電力で広範囲をカバーするLPWAや、近距離通信のBluetooth Low Energy(BLE)、Wi-Fiなどに対応したICの需要が拡大しております。また、5G移動通信システムの本格的な展開は、高速・大容量・低遅延通信を可能にし、新たなアプリケーションやサービスの創出を促しており、これに対応する通信ICの重要性が増しております。クラウドコンピューティングの拡大とデータセンターの需要増も、市場を牽引する大きな要因です。データセンター内での膨大なデータ処理と転送を支えるため、超高速EthernetコントローラやPCI Expressスイッチの需要が高まっております。車載通信の高度化も顕著で、ADASや自動運転技術の進化により、車載Ethernet、CAN、LINなどの通信ICが、車両の安全性と快適性を向上させる上で不可欠な存在となっております。これらの市場において、異なる機器間での相互接続性を確保するためには、通信規格への厳格な準拠が必須であり、標準化の重要性が高まっております。主要なプレイヤーとしては、Broadcom、Intel、Marvell、NXP、Renesas、STMicroelectronics、Texas Instrumentsといった大手半導体メーカーが、技術革新と市場競争を繰り広げております。一方で、近年の半導体不足や地政学的リスクは、サプライチェーンに大きな課題をもたらしております。

通信規格ロジックICの将来は、技術革新と社会のデジタル化の進展により、さらなる進化が期待されております。最も顕著なトレンドは、通信の「さらなる高速化・大容量化」でございます。データセンター向けには800GbEや将来的なテラビットイーサネット、内部バスではPCIe Gen6/7、USBではUSB4 v2.0といった次世代規格への対応が進むでしょう。