熱可塑性プラスチック市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

熱可塑性プラスチック市場レポートは、製品タイプ(コモディティ、エンジニアリング、高性能、その他の製品タイプ)、エンドユーザー産業(包装、建築・建設、自動車・輸送、電気・電子、スポーツ・レジャーなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

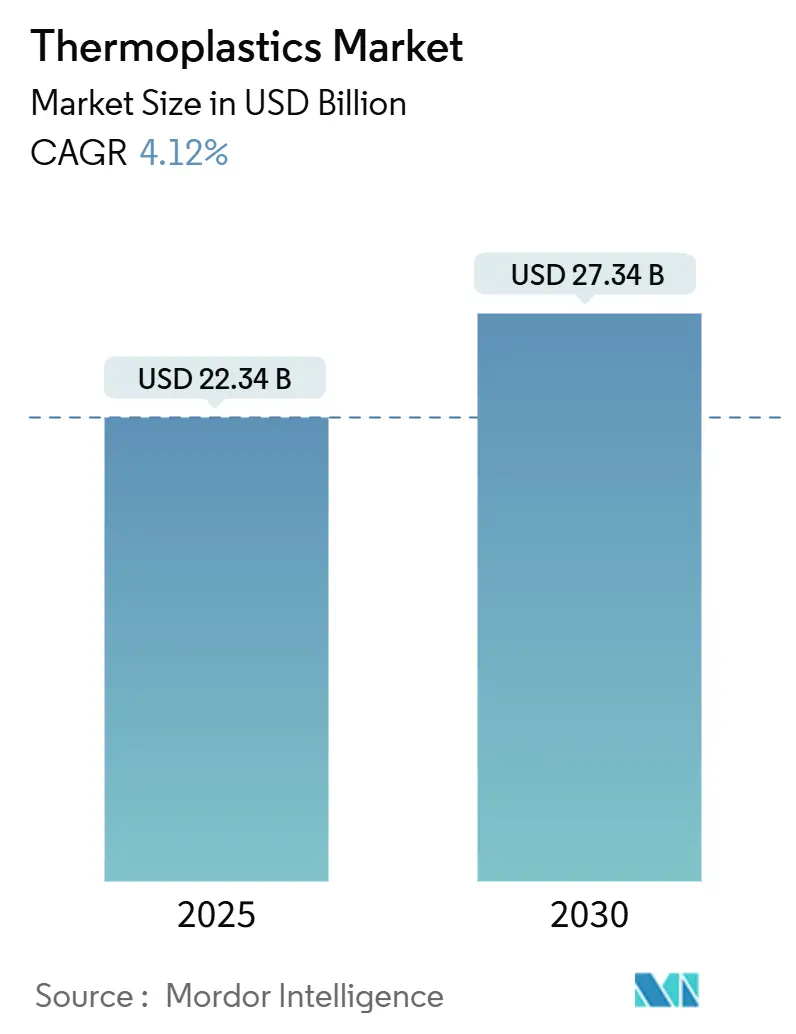

熱可塑性プラスチック市場は、2025年には223.4億米ドルと推定され、2030年には273.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.12%で推移すると見込まれています。この着実な成長は、バイヤーがより高いマージンを確保できるエンジニアリンググレードや高機能グレードへの移行が進んでいることに起因しています。一方で、ポリオレフィン生産者は、原油価格に連動する原料の変動性や、拡大生産者責任(EPR)費用の増加に対応する必要があります。

市場の需要は、医療機器の承認増加、電気自動車(EV)生産の加速、Eコマース包装の持続的な需要によって支えられています。また、アジアおよび中東における統合された石油化学ハブは、サプライチェーンを短縮し、運転資本サイクルを圧縮しています。化学リサイクルインフラへの継続的な投資と、リサイクル含有量に関する規制の推進は、循環型原料を認証できる樹脂サプライヤーに新たな収益源をもたらしています。コモディティ製品ラインでは、稼働率の低い生産能力と四半期ごとの価格改定によりマージンが薄く、競争が激しい状況が続いています。これに対し、スペシャリティ製品のプレーヤーは、アプリケーション開発サービスと特許ポートフォリオにより、顧客のスイッチングコストを高めています。

市場の主要データ(2025年~2030年):

* 調査期間: 2019年~2030年

* 市場規模(2025年): 223.4億米ドル

* 市場規模(2030年): 273.4億米ドル

* 成長率(2025年~2030年): 4.12% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: アジア太平洋

* 市場集中度: 低い

主要なレポートのポイント:

* 製品タイプ別: 2024年において、コモディティグレードが熱可塑性プラスチック市場シェアの61.43%を占めました。高機能ポリマーは、2030年までに6.27%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途産業別: 2024年において、包装が需要を牽引し、収益シェアの34.52%を占めました。医療用途は、2030年までに6.14%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年において、アジア太平洋地域が世界の消費量の51.12%を占め、市場を支配しました。同地域は、2030年までに5.22%のCAGRで最も速い成長を遂げると予測されています。

世界の熱可塑性プラスチック市場のトレンドと洞察

促進要因:

* 下流加工拠点における生産能力増強: グジャラート、ジュバイル、米国湾岸地域などの統合複合施設では、クラッキング、重合、コンパウンディングが10キロメートル圏内に集約され、物流コストの削減とジャストインタイムでの樹脂供給を可能にしています。これにより、運転資本が削減され、港湾混雑やコンテナ不足から加工業者が保護されています。

* Eコマースと生鮮食品配送包装需要の加速: 2024年には、北米と中国の都市部でオンライン食料品の普及が進み、水蒸気透過率が低い多層ポリエチレンフィルムの需要を刺激しています。DowのELITE強化ポリエチレンは、Amazonの落下試験基準を満たしながらフィルムの薄肉化を可能にしています。リサイクル含有量に関する異なる規制は、コンバーターに認証済み使用済み樹脂(PCR)の確保を促しています。

* 自動車の軽量化とEV導入の急増: バッテリー電気自動車(BEV)の生産増加に伴い、ガラス繊維強化ポリアミド6やポリカーボネート製グレージングにより、大量の金属が代替されています。BASFのUltramid Advanced Nポリアミドは、FMVSS 305衝突基準を満たしながら部品重量を削減するバッテリーエンクロージャーを可能にしています。

* 高度な化学リサイクル原料供給の規模拡大: 2024年には、熱分解および解重合プラントが、大量の混合プラスチック廃棄物を循環型原料に加工しました。Eastman ChemicalやLyondellBasellなどの企業が、ISCC PLUS認証の下でバージングレードのモノマーや熱分解油を生産しています。EUの包装材リサイクル含有量規則は、原料準備インフラへの投資を加速させています。

抑制要因:

* プラスチック廃棄物規制と禁止の強化: 使い捨てプラスチックの規制は多くの国で導入されていますが、その施行は様々です。カナダのポリスチレン製食品サービス品目の禁止や、欧州連合のテザーキャップ規則は、生産者に金型変更やコスト増を強いています。拡大生産者責任(EPR)費用は、ブランドオーナーに軽量化プログラムを加速させています。

* 原油価格連動型原料価格の変動: 2024年にはナフサが変動幅の大きい価格で取引され、ポリエチレン契約の価格固定との間にタイムラグが生じ、利益率に影響を与えました。中小の流通業者は、このような変動期に在庫を抱える財務能力が不足していることが多く、コンバーターは垂直統合を進めるか、委託在庫を確保するよう促されています。

* EU炭素国境調整メカニズム(CBAM)のコスト転嫁: CBAMは、輸入樹脂にシャドーカーボンコストを課し、ポーランドやルーマニアへのコンパウンディング(複合化)の動きを促進しています。英国のプラスチック包装税は、使用済み樹脂(PCR)需要を増加させましたが、供給をひっ迫させ、バージングレードとの価格差を拡大させました。

セグメント分析

製品タイプ別: 高機能グレードが勢いを増す

2024年にはコモディティ樹脂が熱可塑性プラスチック市場の61.43%を占めましたが、高機能ポリマーは6.27%のCAGRで成長すると予測されており、耐熱性や化学的安定性に対するバイヤーの重視を浮き彫りにしています。ポリエチレンとポリプロピレンが量的に優位を占める一方、ポリ塩化ビニルは固有の難燃性により硬質建築資材で利用されています。ポリスチレンの需要は食品サービスでの禁止拡大により縮小しました。エンジニアリング樹脂(ポリアミド、ポリカーボネート、PET、ABS)は、電気自動車のエンジンルーム部品や電子機器ハウジングで需要が増加しています。液晶ポリマーは5Gアンテナモジュールで拡大し、フッ素樹脂は少数の生産者が生産能力の大部分を占めるため、供給リスクが指摘されています。

最終用途産業別: 医療用途が加速

2024年には包装が収益の34.52%を占めましたが、軽量化とリサイクル含有量義務化が成熟するにつれて、成長は横ばいになっています。フレキシブルフィルムは包装樹脂の大部分を占め、DowのINNATEグレードは薄肉パウチを可能にしています。医療用途は最も速い成長分野であり、2030年までに6.14%のCAGRで進展すると予測されています。ポリエーテルエーテルケトン(PEEK)は脊椎インプラントでチタンを代替し、ポリカーボネートと環状オレフィンコポリマー(COC)はプレフィルドシリンジで好まれています。規制経路は依然として長く、確立された樹脂サプライヤーに有利な状況です。

地域分析

* アジア太平洋: 2024年に世界の需要の51.12%を占め、2030年までに5.22%のCAGRで成長すると予測されており、市場の焦点となっています。中国とインドにおける統合されたバリューチェーンは、配送コストを削減し、迅速な生産能力展開を可能にしています。

* 北米: 2024年も引き続き大きなシェアを維持しました。シェールガス経済は米国生産者にプロパンコストの優位性をもたらしています。カナダの自動車工場ではガラス繊維強化ポリアミド製バッテリーケーシングが標準化され、メキシコのニアショアリングの傾向はポリプロピレン消費を後押ししました。

* ヨーロッパ: 積極的な循環経済指令に直面しており、炭素国境調整メカニズム(CBAM)は輸入樹脂にシャドーカーボンコストを課し、ポーランドやルーマニアへのコンパウンディングの動きを奨励しています。英国のプラスチック包装税は、使用済み樹脂(PCR)需要を増加させましたが、供給をひっ迫させました。

* 南米・中東アフリカ: ブラジルの農業主導型ポリエチレン需要は増加しましたが、アルゼンチンの経済的混乱により成長は横ばいでした。サウジアラビアの最新のポリエチレン拡張は、地域の輸出能力を増加させ、東アフリカと南アジアのバイヤーに運賃面での優位性を提供しています。

競争環境:

熱可塑性プラスチック市場は断片化されており、特許活動が活発化しています。DaikinとSumitomoはフッ素樹脂に関する特許を共同で出願し、高バリアセグメントを強化しています。BraskemはISCC PLUS認証を受けたサトウキビ由来ポリエチレンでプレミアムを獲得し、グリーン原料の可能性を示しています。高温ポリマーを用いた積層造形(アディティブマニュファクチャリング)は、航空宇宙および医療機器分野で試作から量産へと移行しています。

主要企業:

* Dow

* LyondellBasell Industries Holdings BV

* SABIC

* Celanese Corporation

* BASF

最近の業界動向:

* 2025年11月: SABICは、従来のブタジエン系改質剤なしで高い耐衝撃性を提供する水管理用途向け樹脂「NORYL WM300G」を発売しました。

* 2025年7月: Arkemaは、シンガポールにRilsan Clear透明ポリアミド工場を建設するために2,000万米ドルの投資を発表しました。稼働開始は2026年第1四半期を予定しています。

熱可塑性樹脂市場レポートの概要

本レポートは、熱可塑性ポリマーの世界市場に関する詳細な分析を提供しています。熱可塑性ポリマーは、加熱によって軟化し、冷却によって硬化する特性を持つ素材であり、押出成形、射出成形、熱成形、ブロー成形など多様な加工技術が適用可能です。加熱・冷却を繰り返しても化学的性質が変化しないため、容易にリサイクルできるという特徴があります。

1. 調査の範囲と方法論

本調査は、熱可塑性樹脂市場を製品タイプ、エンドユーザー産業、および地域別にセグメント化して分析しています。製品タイプ別には、コモディティ熱可塑性樹脂、エンジニアリング熱可塑性樹脂、高性能熱可塑性樹脂、その他の製品タイプに分類されます。エンドユーザー産業別には、パッケージング、建築・建設、自動車・輸送、電気・電子、スポーツ・レジャー、家具・寝具、農業、医療、その他のエンドユーザー産業が対象です。地理的範囲としては、主要地域22カ国における市場規模と予測をカバーしており、各セグメントの市場規模と予測は収益(USD)に基づいて実施されています。調査方法論には、市場の仮定と定義が含まれています。

2. エグゼクティブサマリー

熱可塑性樹脂市場は、2025年には223.4億米ドルと推定され、2030年までに273.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.12%が見込まれています。製品セグメント別では、高性能ポリマーが最も速い成長を遂げると予想されており、医療、航空宇宙、エレクトロニクス分野での用途拡大を背景に、2030年までにCAGR 6.27%で成長を牽引すると見られています。エンドユーザー産業別では、パッケージングが2024年の収益の34.52%を占める最大の需要源ですが、リサイクル含有量義務化の成熟に伴い、その成長は鈍化する傾向にあります。地域別では、アジア太平洋地域が世界の需要の51.12%を占め、統合されたサプライチェーンと消費支出の増加に支えられ、最も急速に成長している市場です。

3. 市場の状況

3.1. 市場の推進要因

熱可塑性樹脂市場の成長を促進する主な要因は以下の通りです。

* 下流加工拠点における生産能力の増強

* Eコマースおよび生鮮食品配送におけるパッケージング需要の加速

* 自動車の軽量化と電気自動車(EV)採用の急増

* アジア太平洋地域の建設バリューチェーンにおける急速な産業拡大

* 高度な化学リサイクル原料供給の規模拡大

3.2. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* プラスチック廃棄物に関する規制と禁止措置の強化

* 原油価格に連動する原料価格の変動性

* EU炭素国境調整メカニズム(CBAM)によるコスト転嫁

3.3. バリューチェーン分析とポーターのファイブフォース

レポートでは、バリューチェーン分析を通じて市場の構造を解明し、ポーターのファイブフォース分析を用いて、サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、および業界内の競争といった側面から市場の競争環境を評価しています。

4. 市場規模と成長予測(製品タイプ別、エンドユーザー産業別、地域別)

4.1. 製品タイプ別

市場は以下の製品タイプに細分化されています。

* コモディティ熱可塑性樹脂: ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)など。

* エンジニアリング熱可塑性樹脂: ポリアミド(PA)、ポリカーボネート(PC)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、ポリエチレンテレフタレート(PET)、ポリブチレンテレフタレート(PBT)、アクリロニトリル・ブタジエン・スチレン(ABS)/SANなど。

* 高性能熱可塑性樹脂: ポリエーテルエーテルケトン(PEEK)、液晶ポリマー(LCP)、ポリテトラフルオロエチレン(PTFE)、ポリイミド(PI)など。

* その他の製品タイプ: PPE、PSU、PEI、PPS、ETFE、PFA、FEP、PBIなど。

4.2. エンドユーザー産業別

主要なエンドユーザー産業は以下の通りです。

* パッケージング

* 建築・建設

* 自動車・輸送

* 電気・電子

* スポーツ・レジャー

* 家具・寝具

* 農業

* 医療

* その他のエンドユーザー産業

4.3. 地域別

市場は以下の主要地域および国々で分析されています。

* アジア太平洋: 中国、インド、日本、韓国、ASEAN諸国、その他のアジア太平洋地域。

* 北米: 米国、カナダ、メキシコ。

* ヨーロッパ: ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他のヨーロッパ地域。

* 南米: ブラジル、アルゼンチン、その他の南米地域。

* 中東・アフリカ: サウジアラビア、南アフリカ、その他の中東・アフリカ地域。

5. 競争環境

本レポートでは、市場集中度分析、戦略的動向、市場シェアおよびランキング分析を通じて、競争環境を詳細に評価しています。主要企業としては、3M、Arkema、旭化成、BASF、Celanese Corporation、Chevron Phillips Chemical Company、Covestro AG、ダイセル、Dow、DSM、DuPont、Eastman Chemical Company、Evonik Industries AG、INEOS、LANXESS、LG Chem、LyondellBasell Industries Holdings BV、三菱エンジニアリングプラスチックス、Polyplastics Co. Ltd、SABIC、Solvay、帝人株式会社などが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向がプロファイルされています。

6. 市場機会と将来展望

レポートでは、市場における未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しています。特に、使い捨てプラスチックの禁止強化やリサイクル含有量に関する規制は、特に欧州や北米において、軽量設計や認定済みポストコンシューマー樹脂への移行を促しており、これが市場の方向性に大きな影響を与えています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 下流加工ハブにおける生産能力の追加

- 4.2.2 eコマースと生鮮食品配送包装需要の加速

- 4.2.3 自動車の軽量化とEV導入の急増

- 4.2.4 アジア太平洋地域の建設バリューチェーンにおける急速な産業拡大

- 4.2.5 高度なケミカルリサイクル原料供給の規模拡大

-

4.3 市場の阻害要因

- 4.3.1 プラスチック廃棄物規制と禁止の強化

- 4.3.2 原油連動型原料価格の変動

- 4.3.3 EU炭素国境調整メカニズムのコスト転嫁

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 コモディティ熱可塑性プラスチック

- 5.1.1.1 ポリエチレン (PE)

- 5.1.1.2 ポリプロピレン (PP)

- 5.1.1.3 ポリ塩化ビニル (PVC)

- 5.1.1.4 ポリスチレン (PS)

- 5.1.2 エンジニアリング熱可塑性プラスチック

- 5.1.2.1 ポリアミド (PA)

- 5.1.2.2 ポリカーボネート (PC)

- 5.1.2.3 ポリメチルメタクリレート (PMMA)

- 5.1.2.4 ポリオキシメチレン (POM)

- 5.1.2.5 ポリエチレンテレフタレート (PET)

- 5.1.2.6 ポリブチレンテレフタレート (PBT)

- 5.1.2.7 アクリロニトリル・ブタジエン・スチレン (ABS) / SAN

- 5.1.3 高性能熱可塑性プラスチック

- 5.1.3.1 ポリエーテルエーテルケトン (PEEK)

- 5.1.3.2 液晶ポリマー (LCP)

- 5.1.3.3 ポリテトラフルオロエチレン (PTFE)

- 5.1.3.4 ポリイミド (PI)

- 5.1.4 その他の製品タイプ (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI)

-

5.2 エンドユーザー産業別

- 5.2.1 包装

- 5.2.2 建築・建設

- 5.2.3 自動車・輸送

- 5.2.4 電気・電子

- 5.2.5 スポーツ・レジャー

- 5.2.6 家具・寝具

- 5.2.7 農業

- 5.2.8 医療

- 5.2.9 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Asahi Kasei Corporation

- 6.4.4 BASF

- 6.4.5 Celanese Corporation

- 6.4.6 Chevron Phillips Chemical Company

- 6.4.7 Covestro AG

- 6.4.8 Daicel Corporation

- 6.4.9 Dow

- 6.4.10 DSM

- 6.4.11 DuPont

- 6.4.12 Eastman Chemical Company

- 6.4.13 Evonik Industries AG

- 6.4.14 INEOS

- 6.4.15 LANXESS

- 6.4.16 LG Chem

- 6.4.17 LyondellBasell Industries Holdings BV

- 6.4.18 Mitsubishi Engineering-Plastics Corporation

- 6.4.19 Polyplastics Co. Ltd

- 6.4.20 SABIC

- 6.4.21 Solvay

- 6.4.22 TEIJIN LIMITED

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱可塑性プラスチックは、加熱すると軟らかくなり、冷却すると固まる性質を持つ高分子材料の総称でございます。この特性により、一度成形した後でも再び加熱することで軟化させ、異なる形状に再成形することが可能でございます。これは、分子が互いに絡み合った線状または分岐状の構造をしており、加熱によって分子間の結合が弱まり、分子が自由に動き回れるようになるためでございます。冷却すると分子の動きが制限され、再び固化いたします。この可逆的な性質が、熱可塑性プラスチックの最大の特徴であり、熱硬化性プラスチックが一度硬化すると再成形できない(架橋構造を持つため)点と大きく異なります。この再成形性は、リサイクル性の高さにも繋がっており、現代社会において非常に重要な素材として広く利用されております。

熱可塑性プラスチックには多種多様な種類が存在し、その特性や用途によって大きく分類されます。まず、汎用プラスチックとしては、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)などが挙げられます。ポリエチレンはフィルムや容器、ポリプロピレンは自動車部品や家電製品、ポリ塩化ビニルは建材やパイプ、ポリスチレンは発泡スチロールや食品容器、PETはペットボトルや繊維に広く使われております。これらは比較的安価で加工しやすく、大量生産に適しているのが特徴でございます。次に、エンジニアリングプラスチック(エンプラ)は、汎用プラスチックよりも機械的強度、耐熱性、耐薬品性などに優れており、より過酷な環境下での使用が可能です。代表的なものには、ポリアミド(PA、ナイロン)、ポリカーボネート(PC)、ポリアセタール(POM)、変性ポリフェニレンエーテル(m-PPE)、ポリブチレンテレフタレート(PBT)などがございます。これらは自動車部品、電気・電子部品、機械部品などに用いられ、金属材料の代替としても注目されております。さらに、スーパーエンジニアリングプラスチック(スーパーエンプラ)は、エンプラを凌ぐ極めて高い耐熱性や強度、耐薬品性を持つ素材で、ポリフェニレンスルフィド(PPS)、ポリエーテルエーテルケトン(PEEK)、フッ素樹脂(PTFEなど)が代表的でございます。これらは航空宇宙、医療、半導体製造装置など、特に高い信頼性が求められる分野で活躍しております。

熱可塑性プラスチックの用途は非常に広範でございます。日常生活においては、食品や飲料の容器、包装フィルム、家電製品の筐体、文房具、玩具などに不可欠な素材でございます。産業分野では、自動車の内外装部品、エンジンルーム部品、燃料タンクなど、軽量化と高機能化に貢献しております。電気・電子分野では、コネクタ、スイッチ、プリント基板材料、絶縁材として使用され、医療分野では注射器、カテーテル、人工臓器の一部など、衛生性と生体適合性が求められる製品に利用されております。建築分野では、パイプ、窓枠、床材、断熱材など、耐久性と加工性の高さから広く採用されております。また、繊維製品としても、衣料品から産業資材まで多岐にわたる用途がございます。その多様な特性を活かし、私たちの生活や産業のあらゆる場面で重要な役割を担っております。

熱可塑性プラスチックの製造・加工には様々な技術が用いられます。最も一般的なのは射出成形であり、加熱溶融したプラスチックを金型に高圧で注入し、冷却固化させることで複雑な形状の製品を効率的に大量生産できます。押出成形は、溶融したプラスチックをダイスから押し出し、パイプ、シート、フィルム、異形材などを連続的に製造する技術でございます。中空容器の製造にはブロー成形が用いられ、溶融したプラスチックのパリソン(筒状の予備成形品)を金型内で空気圧で膨らませて成形いたします。シート状のプラスチックを加熱軟化させ、真空圧や空気圧で金型に密着させて成形する真空成形もございます。また、複数の樹脂や添加剤を混合し、特定の機能や特性を付与・改質するコンパウンディング技術も重要でございます。近年では、3Dプリンティング(積層造形)技術の進化により、熱可塑性プラスチックを用いた少量多品種生産やプロトタイピングが容易になり、製品開発のスピードアップに貢献しております。さらに、使用済みプラスチックを再利用するためのリサイクル技術も不可欠であり、破砕・溶融・再成形を行うマテリアルリサイクルや、化学的に分解して原料に戻すケミカルリサイクルなどが開発・実用化されております。

熱可塑性プラスチックの市場は、世界経済の成長とともに拡大を続けております。特に、自動車産業における軽量化ニーズの高まりや、電気・電子機器の高性能化、医療分野での需要増加が市場を牽引しております。また、包装材料としての利便性やコスト効率の高さも、その普及を後押しする要因でございます。しかしながら、環境問題への意識の高まりは、熱可塑性プラスチック業界にとって大きな課題となっております。海洋プラスチック問題や、プラスチック製品の製造・廃棄に伴うCO2排出量の削減が喫緊の課題とされており、各国政府や国際機関によるプラスチック規制の強化が進んでおります。これに対応するため、企業はリサイクル率の向上、バイオプラスチックや生分解性プラスチックの開発・導入、製品のライフサイクル全体での環境負荷低減に取り組んでおります。原油価格の変動も、プラスチックの原料コストに直接影響を与えるため、市場の安定性に対するリスク要因となり得ます。

将来に向けて、熱可塑性プラスチックは持続可能性と高機能化を両立させる方向へと進化していくことが期待されております。環境面では、植物由来の原料を用いたバイオプラスチックや、自然環境中で分解される生分解性プラスチックの開発・普及が加速するでしょう。リサイクル技術もさらに高度化し、より高品質な再生プラスチックの製造や、ケミカルリサイクルの大規模化が進むことで、プラスチックの循環利用が社会全体で確立される見込みでございます。機能面では、軽量化、高強度化、耐熱性向上といった基本的な性能向上に加え、導電性、電磁波シールド性、抗菌性、自己修復性などの新たな機能が付与された多機能性プラスチックの開発が進むでしょう。また、AIやIoTを活用した生産プロセスの最適化、3Dプリンティング技術のさらなる進化と普及により、より効率的で柔軟なものづくりが可能となります。医療、宇宙、再生可能エネルギーといった新たなフロンティア分野での用途開拓も進み、熱可塑性プラスチックは今後も私たちの社会の発展に不可欠な素材として、その役割を拡大していくことと存じます。