マイクロニードルパッチ市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

グローバルマイクロニードルパッチ市場レポートは、製品タイプ(ソリッド、ホロー、溶解型、コーティング型、ハイドロゲル形成型、複合型/スマートプラットフォーム)、用途(薬剤送達、ワクチン送達、美容/皮膚科など)、エンドユーザー(病院、専門クリニックなど)、材料(ポリマー、金属など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロニードルパッチ市場の概要:成長トレンドと予測(2025年~2030年)

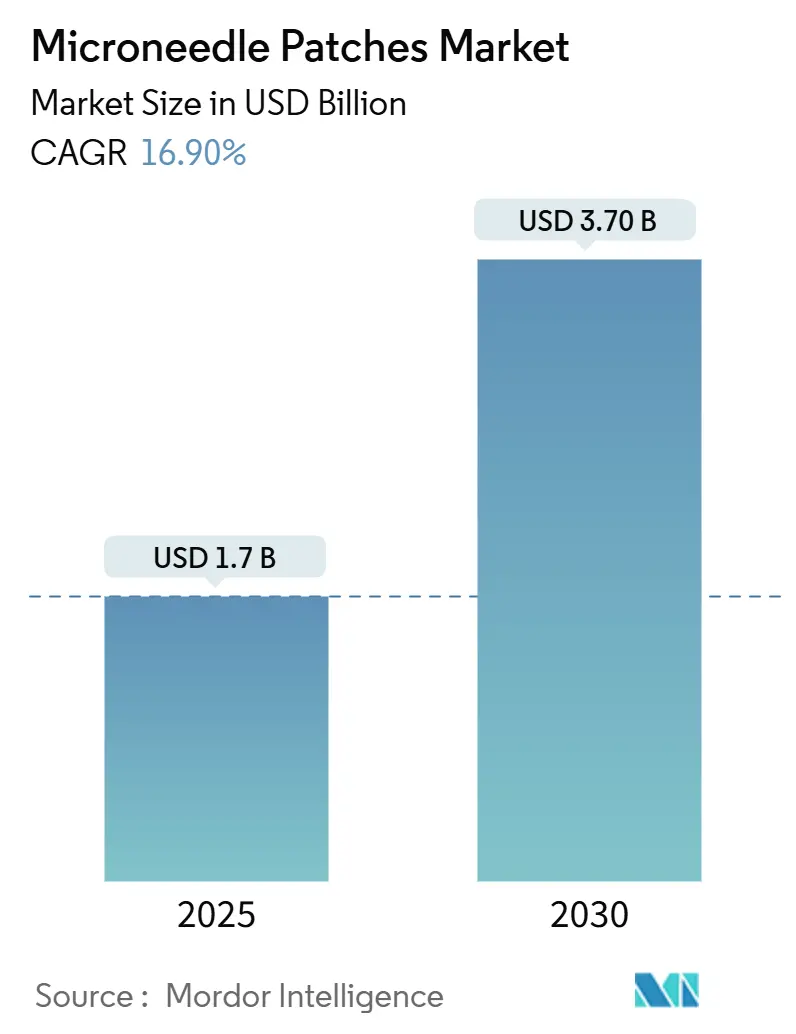

マイクロニードルパッチ市場は、2025年には17億米ドル、2030年には37億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.9%です。この急速な成長は、痛みのない投与、コールドチェーンコストの削減、および注射可能な生物学的製剤の予算を経皮送達に振り向ける製薬企業との提携の増加に起因しています。2025年1月にはMicron Biomedicalが3,300万米ドル、2025年8月にはVaxxasが9,000万豪ドル(約6,100万米ドル)を調達し、半自動生産ラインの導入を進めていることは、マイクロニードルのスケールアップに対する信頼の高まりを示しています。

溶解性パッチは、鋭利な医療廃棄物をなくすことから注目を集めており、ワクチン開発者は、熱安定性のある乾燥製剤がCOVID-19ワクチンの不公平な流通問題への解決策となると見ています。政策面では、FDAの複合製品ガイダンス、BARDAの5,000万米ドルの「Patch Forward Prize」、およびアジア太平洋地域の規制当局によるソフトウェア統合デバイスの迅速承認が市場を後押ししています。これらの要因が相まって、パッチ開発企業と製薬業界の間で、バイオシミラー参入企業が製造を拡大する前に早期の規制前例を確立しようとする競争が激化しています。

市場規模は、2025年に17億米ドル、2030年には37億米ドルに達し、2025年から2030年までの成長率は16.90%のCAGRと予測されています。最も成長の速い市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度と評価されています。主要企業には、LTS Lohmann Therapie-Systeme AG、Micron Biomedical, Inc.、Kindeva、VAXXAS、Zosano Pharma Corporationなどが挙げられます。

主要なレポートのポイント

* 製品タイプ別: 2024年には固体マイクロニードルが53.6%の市場シェアを占め、溶解性パッチは2030年までに18.6%のCAGRで拡大すると予測されています。

* 用途別: 2024年には薬剤送達がマイクロニードルパッチ市場規模の61.3%を占め、ワクチン送達は2030年までに19.8%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が43.8%の収益シェアを獲得し、在宅医療環境は2030年までに18.4%のCAGRを記録すると予想されています。

* 材料別: 2024年にはポリマーベースのアレイが収益の47.3%を占め、ハイブリッド複合材料は2030年までに17.2%のCAGRで増加すると見込まれています。

* 地域別: 2024年には北米がマイクロニードルパッチ市場シェアの35.4%を占め、アジア太平洋地域は2025年から2030年の間に18.7%のCAGRを記録すると予測されています。

グローバルマイクロニードルパッチ市場のトレンドと洞察

市場の推進要因

* 痛みのないワクチン送達への需要の高まり(CAGRへの影響:+3.2%): 針への不安は予防接種の接種を妨げますが、マイクロニードルパッチは実質的に痛みのない投与を提供することでこの問題を解決します。Vaxxasの高密度マイクロアレイパッチは、インフルエンザワクチンの1/6の用量で、750人以上の参加者において筋肉内注射と同等の免疫を誘発することを示し、用量節約の可能性を実証しました。CEPIによる熱安定性mRNAパッチへの430万米ドルの投資は、低資源地域でのワクチン普及を妨げる冷凍保存の必要性を回避することを目的としています。

* 糖尿病の有病率上昇による針なしインスリン採用の促進(CAGRへの影響:+2.8%): 世界心臓財団によると、世界の糖尿病患者数は2045年までに7億8,000万人を超えると予測されていますが、毎日の注射への順守は依然として低いままです。グルコース応答性マイクロニードルパッチは、マウスを最大20時間正常血糖状態に保ち、指先穿刺と手動投与の両方を不要にする1日1回のヒト用レジメンの可能性を示唆しています。

* 溶解性および生分解性マイクロニードル技術の進歩(CAGRへの影響:+3.5%): ポリビニルアルコールとスクロースのマトリックスは、鋭利な医療廃棄物を残さずに生物学的製剤を送達できるようになり、金属アレイと比較して生産コストを約35%削減します。ワクチン抗原をマイクロニードルチップに直接3Dプリントすることで、熱帯地域での物流予算を半分に削減し、室温で12ヶ月間効力を維持できます。

* 製薬企業の資金調達と提携による商業化の加速(CAGRへの影響:+2.6%): Vaxxas、Micron Biomedical、LTS Lohmannは、2024年から2025年にかけて1億4,000万米ドル以上の新規資金を調達しました。この資金は、年間500万~1,000万パッチから1億パッチへと飛躍的に生産能力を向上させる半自動生産ラインに充当されます。BARDAの「Patch Forward Prize」は、熱安定性と迅速なスケールアップを組み合わせたプラットフォームに米国の資金を集中させました。

* 低資源地域におけるワクチンコールドチェーンコストの回避(CAGRへの影響:+2.4%): サブサハラアフリカ、南アジア、ラテンアメリカなどの地域で特に重要です。

* オンパッチバイオセンサーとの統合によるクローズドループ治療の実現(CAGRへの影響:+2.1%): 北米、ヨーロッパ、日本、韓国での早期採用が見込まれます。

市場の抑制要因

* 複合製品の規制経路の不確実性(CAGRへの影響:-1.8%): FDAは医薬品と医療機器センター間の調整を要求し、審査サイクルに18~36ヶ月を追加します。ヨーロッパの進化するフレームワークは経路の曖昧さを引き起こし、多くの開発者がまず米国での申請を優先するよう促しています。アジア太平洋地域の規制当局は現在、同等の規則を策定している段階であり、需要が最も急速に伸びている地域での市場参入を長期化させています。

* 高い製造スケールアップコストと歩留まり損失(CAGRへの影響:-1.4%): 商業プラントには、主に精密成形と凍結乾燥のために5,000万~1億米ドルの資本が必要です。Vaxxasは2025年8月の資金調達の大部分を半自動ラインに充当しており、手動組み立てがこの分野のボトルネックであることを強調しています。

* 熱帯気候における湿気による貯蔵寿命の制限(CAGRへの影響:-0.9%): サブサハラアフリカ、南アジア、東南アジア、ラテンアメリカなどの地域で特に影響が大きいです。

* 高用量生物学的製剤の薬物搭載量の低さ(CAGRへの影響:-0.7%): 世界的に、腫瘍学および自己免疫疾患の用途に影響を与えます。

セグメント分析

製品タイプ別:溶解性パッチが差を縮める

2024年には、固体マイクロニードルが53.6%の市場シェアを占めました。これは、一貫した500~800 µmの浸透深度を保証する成熟したステンレス鋼のツーリングに支えられています。溶解性アレイは、ポリビニルアルコールとスクロースのマトリックスが鋭利な医療廃棄物の処理を不要にするため、2030年までに18.6%のCAGRで成長すると予測されており、これは地域医療現場において決定的な利点となります。中空型は最大200 µLの生物学的製剤を送達可能ですが、詰まりのリスクがあるためニッチな存在です。ハイドロゲル形成型ニードルは24~48時間の鎮痛剤放出を可能にし、慢性疼痛治療への魅力を高めています。

用途別:ワクチンが先行

2024年の収益の61.3%は、インスリン、ホルモン、疼痛治療に支えられた薬剤送達が占めました。しかし、ワクチン送達は、冷凍保存なしで輸送可能な乾燥製剤と、郵送による自己投与という公衆衛生目標に牽引され、2030年までに19.8%のCAGRで成長する準備ができています。Micron Biomedicalの乳幼児ポリオ・ロタウイルスパッチは、ゲイツ財団の支援を受けて第2相試験に入り、低資源地域における小児科需要を浮き彫りにしています。腫瘍学プログラムでは、パクリタキセルやドキソルビシンを腫瘍辺縁に直接沈着させる局所マイクロニードル化学療法が検討されています。診断も成長分野として浮上しており、パッチに埋め込まれたシリコン電極は、すでに間質グルコースをサブミリモル精度で測定しています。

エンドユーザー別:在宅医療が中心に

2024年の需要の43.8%は病院が占めました。これは、医師が腫瘍学および小児科ワクチン接種を管理していたためです。しかし、使いやすいアプリケーターが承認され、OTC(市販薬)規制が成熟するにつれて、在宅医療での採用は2030年までに18.4%のCAGRで加速するでしょう。調査データによると、パッチが事前に充填されており、活性化ステップが不要な場合、患者の受容度は急激に上昇し、高齢者の器用さに関する懸念を軽減します。医療システムの経済性もこの変化をさらに推進しており、自己投与される各パッチは50~100米ドルの診療所費用を回避し、より重症度の高いサービスのための能力を解放します。

材料別:ハイブリッド複合材料が性能と廃棄物を両立

2024年には、ポリマーアレイがコスト優位性と生分解性により収益の47.3%を占めました。セラミックまたはグラフェンナノ粒子を埋め込んだ複合マトリックスは、金属のような強度を提供しつつ組織内で溶解するため、17.2%のCAGRで拡大するでしょう。金属製ニードルは、正確な皮膚への送達を可能にするものの、生分解性ではないため、廃棄物処理と患者の快適性に関する懸念が残ります。このため、より持続可能で患者に優しい代替材料への移行が加速しています。

地域別:アジア太平洋地域が市場をリード

アジア太平洋地域は、2024年に市場収益の41.2%を占め、予測期間中もその優位性を維持すると予想されます。これは、中国とインドにおける糖尿病および心血管疾患の有病率の高さ、ならびにこれらの国々での医療インフラの改善と政府の支援策によるものです。北米は、技術革新と早期導入の傾向により、2030年までに15.8%のCAGRで成長すると予測されています。欧州は、高齢化人口と慢性疾患の増加により、安定した成長が見込まれます。

主要企業:競争環境と戦略

市場は、確立された製薬会社、医療機器メーカー、および新興のバイオテクノロジー企業の混合によって特徴付けられます。主要なプレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、および合併・買収を通じて市場シェアを拡大しようとしています。例えば、ABC社は最近、ウェアラブルセンサー技術を持つスタートアップを買収し、そのパッチ型デバイスの機能を強化しました。また、XYZ社は、特定の疾患領域に特化したパッチの開発に注力し、ニッチ市場でのリーダーシップを確立しています。これらの企業は、患者の利便性と治療効果の向上を目指し、革新的なソリューションを提供し続けています。

マイクロニードルパッチ市場に関する本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を詳細に分析しています。

市場の成長を牽引する主要な要因としては、痛みのないワクチン接種への需要の高まりが挙げられます。特に、糖尿病の有病率増加に伴い、ニードルレスインスリン送達システムの採用が加速しています。また、溶解性および生分解性マイクロニードル技術の進歩、製薬企業からの資金提供やパートナーシップによる商業化の促進も重要な要素です。さらに、低資源地域におけるワクチン保管時のコールドチェーンコスト削減の可能性や、オンパッチバイオセンサーとの統合によるクローズドループ治療の実現も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。複合製品に関する規制経路の不確実性、製造スケールアップに伴う高コストと歩留まりの損失は、課題となっています。熱帯気候における湿気による製品の保存期間の制限や、高用量生物学的製剤における薬剤搭載量の低さも、克服すべき点として指摘されています。

市場規模は、2025年には17億米ドルに達すると評価されており、2030年までには年平均成長率(CAGR)16.9%で拡大し、37億米ドルに達すると予測されています。地域別に見ると、北米がFDAの早期承認と償還制度の整備により、市場全体の35.4%を占める最大のシェアを保持しています。製品タイプ別では、ソリッドマイクロニードルが53.6%と最も高い市場シェアを占めています。

本レポートでは、市場を詳細にセグメント化して分析しています。製品タイプでは、ソリッド、ホロー、溶解性、コーティング、ハイドロゲル形成、複合/スマートパッチプラットフォームに分類されます。用途別では、薬剤送達(疼痛管理、腫瘍薬、インスリン送達など)、ワクチン送達、美容・皮膚科、診断・バイオセンシングが含まれます。エンドユーザーは、病院、専門クリニック、在宅医療などが対象です。材料別では、ポリマーベース、金属ベース、シリコンベース、ハイブリッド・複合材料などが分析されています。地理的分析は、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の主要地域および国々を網羅しています。

競争環境の分析では、市場の集中度や主要企業の市場シェアが評価されています。Anodyne Nanotech、Asti Corporation、CosMED Pharmaceutical Co., Ltd.、Micron Biomedical、Nissha Co., Ltd.、Vaxxasなど、多数の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。また、市場の機会と将来展望についても、未開拓分野や満たされていないニーズの評価を通じて考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 痛みのないワクチン接種への需要の高まり

- 4.1.2 糖尿病の有病率が針なしインスリンの採用を促進

- 4.1.3 溶解性および生分解性マイクロニードル技術の進歩

- 4.1.4 製薬会社の資金提供とパートナーシップによる商業化の加速

- 4.1.5 資源の少ない地域でのワクチンにおけるコールドチェーンコストの回避

- 4.1.6 パッチ型バイオセンサーとの統合によるクローズドループ治療の実現

-

4.2 市場の阻害要因

- 4.2.1 複合製品の規制経路の不確実性

- 4.2.2 高い製造スケールアップコストと歩留まり損失

- 4.2.3 熱帯気候における湿気による賞味期限の制限

- 4.2.4 高用量バイオ医薬品の薬剤搭載容量の低さ

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 固体マイクロニードル

- 5.1.2 中空マイクロニードル

- 5.1.3 溶解性マイクロニードル

- 5.1.4 コーティングマイクロニードル

- 5.1.5 ハイドロゲル形成マイクロニードル

- 5.1.6 複合型 / スマートパッチプラットフォーム

-

5.2 用途別

- 5.2.1 薬物送達

- 5.2.1.1 疼痛管理

- 5.2.1.2 腫瘍薬

- 5.2.1.3 インスリン送達

- 5.2.1.4 その他

- 5.2.2 ワクチン送達

- 5.2.3 美容・皮膚科

- 5.2.4 診断・バイオセンシング

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 在宅医療

- 5.3.4 その他

-

5.4 材料別

- 5.4.1 ポリマーベース

- 5.4.2 金属ベース

- 5.4.3 シリコンベース

- 5.4.4 ハイブリッド・複合材料

- 5.4.5 その他

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Anodyne Nanotech

- 6.3.2 Asti Corporation

- 6.3.3 CeraVx

- 6.3.4 CosMED Pharmaceutical Co., Ltd.

- 6.3.5 DERMA TECHNOLOGIES KOREA

- 6.3.6 Endoderma

- 6.3.7 IontoPatch

- 6.3.8 Kindeva

- 6.3.9 Lohmann Therapie-Systeme AG

- 6.3.10 Micron Biomedical

- 6.3.11 nanoBioSciences, LLC

- 6.3.12 Nissha Co., Ltd.

- 6.3.13 QuadMedicine

- 6.3.14 Raphas Co., Ltd.

- 6.3.15 Small Lab

- 6.3.16 TheraJect

- 6.3.17 Valeritas

- 6.3.18 Vaxxas

- 6.3.19 Youwe (Zhuhai) Biotechnology Co., Ltd

- 6.3.20 Zosano Pharma

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロニードルパッチは、皮膚の最外層である角質層を一時的に通過させ、有効成分を効率的に体内に届けることを目的とした革新的な経皮吸収型デバイスでございます。その最大の特徴は、肉眼ではほとんど見えない微細な針(マイクロニードル)がパッチ表面に多数配列されている点にあります。これらの針は、通常数十から数百マイクロメートルの長さで、皮膚の神経が集中する真皮層には到達しないため、ほとんど痛みを感じることなく、角質層に微細な孔を開けることが可能です。この微細な孔を通じて、化粧品成分や医薬品成分が皮膚深部へと浸透しやすくなり、従来の塗布型製剤では難しかった高い吸収効率を実現します。素材としては、生体適合性の高いポリマーやシリコン、金属などが用いられ、安全性と効果の両面が追求されております。

マイクロニードルパッチには、その機能や構造によっていくつかの種類がございます。まず、「固形マイクロニードル」は、針自体に有効成分を含まず、皮膚に微細な孔を開けることで、その後に塗布する薬剤の浸透を促進するタイプです。次に、「コーティング型マイクロニードル」は、針の表面に有効成分をコーティングしており、皮膚に刺入されると成分が溶け出して吸収されます。そして、最も広く普及しているのが「溶解型マイクロニードル」でございます。これは、ヒアルロン酸などの生分解性ポリマーや有効成分自体で針が形成されており、皮膚に刺入されると体内の水分によって針が溶解し、成分が放出される仕組みです。このタイプは、針が皮膚内に残らないため安全性が高く、特に美容分野で広く利用されております。その他にも、液体を注入したり抽出したりするための「中空型マイクロニードル」や、皮膚の水分を吸収して膨潤し、成分を放出する「ハイドロゲル形成型マイクロニードル」なども研究開発が進められております。

この技術の用途は多岐にわたります。美容分野では、ヒアルロン酸、ビタミンC誘導体、レチノールなどのアンチエイジング成分や美白成分を肌の奥深くまで届けることで、しわ、たるみ、シミなどの改善に効果を発揮します。特に、目元や口元といったデリケートな部位への集中的なケアに用いられることが多く、自宅で手軽に専門的なケアができる点が消費者に支持されております。医療分野においては、その可能性がさらに大きく期待されております。例えば、インフルエンザワクチンや麻疹ワクチンなどのワクチン接種において、注射針による痛みや恐怖心を軽減し、自己投与を可能にすることで、医療アクセスの向上に貢献すると考えられております。また、糖尿病患者向けのインスリン投与や血糖値モニタリング、局所麻酔薬や鎮痛剤の投与、さらには皮膚疾患治療薬や抗がん剤の局所送達、ホルモン補充療法など、幅広い医薬品の経皮吸収システムとしての応用が研究されております。診断分野では、間質液を採取してバイオマーカーを検出する用途も検討されており、低侵襲な診断ツールとしての可能性も秘めております。

マイクロニードルパッチに関連する技術としては、まず従来の「経皮吸収型パッチ」が挙げられます。マイクロニードルパッチは、この従来のパッチでは難しかった高分子成分や親水性成分の吸収を可能にすることで、その限界を克服するものです。また、電気の力で薬剤浸透を促す「イオントフォレシス」や、超音波を利用する「フォノフォレシス」といった物理的な浸透促進技術とも比較されますが、マイクロニードルパッチは物理的に角質層をバイパスするという点で異なります。さらに、注射針を使わずに薬剤を投与する「ニードルレスインジェクター」も関連技術の一つですが、こちらは高圧のジェット噴射を用いるのに対し、マイクロニードルパッチは微細な針で物理的な経路を形成します。材料科学の進歩も不可欠であり、生体適合性や生分解性に優れたポリマーの開発、針の強度や形状を最適化する技術が重要です。近年では、3Dプリンティング技術を活用して、個々のニーズに合わせたカスタムメイドのマイクロニードルアレイを製造する研究も進められており、パーソナライズ医療への応用も期待されております。

市場背景としては、マイクロニードルパッチ市場は近年急速な成長を遂げております。その主な推進要因としては、低侵襲な薬剤送達システムへの需要の高まり、高齢化社会の進展に伴う慢性疾患患者の増加、そして患者の自己投与への関心の高まりが挙げられます。特に美容分野では、自宅で手軽に本格的なスキンケアができるという利便性が消費者に受け入れられ、市場を牽引しております。しかしながら、課題も存在します。医療用途においては、その安全性と有効性を確立するための厳格な臨床試験と規制当局の承認が必要であり、開発には時間とコストがかかります。製造面では、微細な針を均一かつ大量に生産するための技術的な課題やコスト削減が求められます。また、一般消費者への普及においては、マイクロニードルに対する心理的な抵抗感を払拭し、製品の信頼性を高めるための啓発活動も重要でございます。現在、多くの製薬企業や化粧品メーカー、そしてスタートアップ企業がこの分野に参入し、活発な研究開発と製品化が進められております。

将来展望としましては、マイクロニードルパッチはさらなる進化を遂げると予測されております。まず、パーソナライズ医療の進展に伴い、個々の患者の体質や病状に合わせた薬剤の種類や量を調整できる「スマートパッチ」の開発が期待されます。これには、パッチにセンサーを組み込み、生体情報をリアルタイムでモニタリングしながら、必要に応じて薬剤を自動的に放出する機能などが含まれるでしょう。また、他の治療法との組み合わせも進むと考えられます。例えば、光や熱、電気刺激などとマイクロニードルを組み合わせることで、薬剤の吸収効率をさらに高めたり、特定の細胞へのターゲティングを可能にしたりする研究も進められております。医療分野では、より多様なワクチンや慢性疾患治療薬、さらには遺伝子治療薬の送達システムとしての応用が拡大する見込みです。製造技術の革新により、より安価で効率的な生産が可能となり、製品の普及が加速するでしょう。将来的には、自宅でのセルフケアや遠隔医療の一環として、複雑な治療を患者自身が安全かつ簡便に行えるようになることで、医療のあり方そのものに変革をもたらす可能性を秘めております。特にアジア太平洋地域では、高齢化の進展と美容意識の高まりから、市場のさらなる拡大が期待されております。