銀ペースト市場規模・シェア分析:成長動向と予測 (2025-2030年)

銀ペースト市場レポートは、基板(セラミック、ガラス、金属、ポリマー)、組成(銀フレーク、銀ナノ粒子など)、用途(太陽光発電、車載エレクトロニクスおよびEVパワーモジュールなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

銀ペースト市場の概要

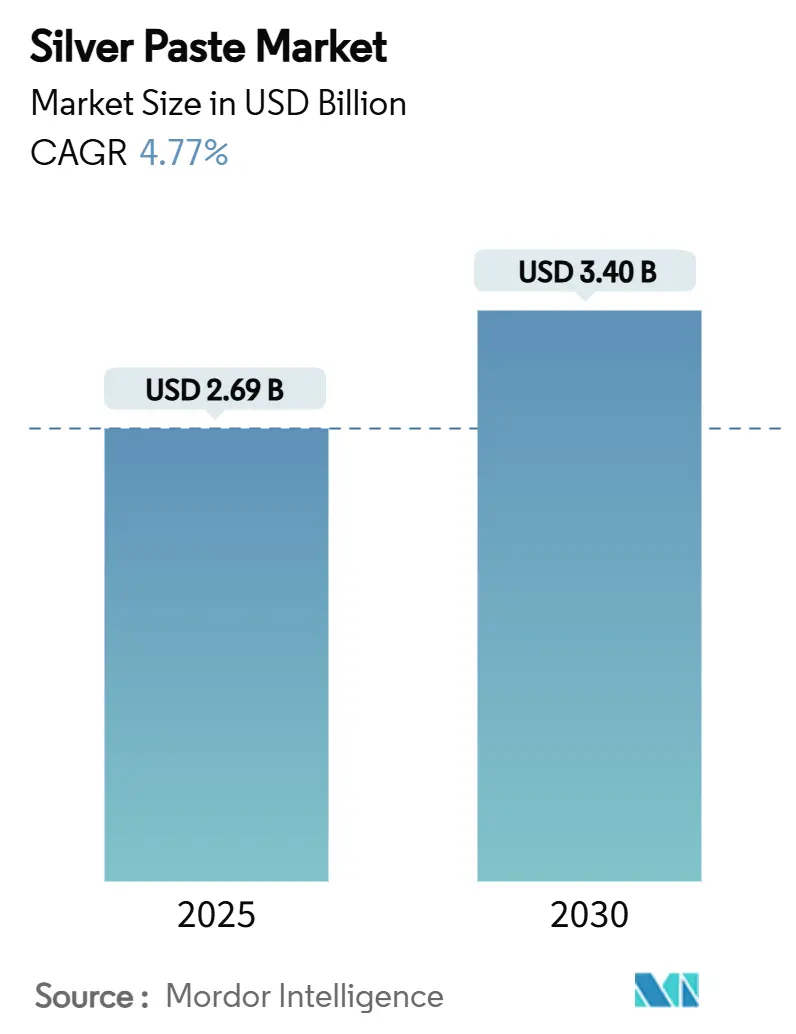

銀ペースト市場は、2025年に26.9億米ドルと推定され、2030年までに34.0億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.77%です。この需要の加速は、高効率太陽電池、電気自動車(EV)のパワーエレクトロニクス、およびプリントフレキシブル回路における銀ペーストの極めて重要な役割を反映しています。太陽電池メーカーは、ウェーハあたりの銀使用量を削減するためにライン幅を狭めていますが、世界の太陽光発電容量が記録的なペースで増加しているため、全体的な使用量は増加しています。自動車メーカーは、焼結銀ダイアタッチに依存する炭化ケイ素(SiC)パワーデバイスへの移行を急速に進めており、車両あたりの平均ペースト使用量を増加させています。ウェアラブルや医療用パッチ向けのフレキシブルエレクトロニクスは、低温で曲げ可能な新しい用途を追加しています。これらのトレンドが複合的に、基材、組成、最終用途の各セグメントにおいて銀ペースト市場のフットプリントを拡大し、地金価格の変動にもかかわらず持続的な価格決定力を支えています。

市場の主要なポイントとして、基材別ではセラミックが2024年に44.35%の市場シェアを占め、ポリマーは2030年までに5.43%のCAGRで最も高い成長を記録すると見込まれています。組成別では、銀フレークが2024年に47.67%の市場規模を占め、銀ナノ粒子は2030年までに6.09%のCAGRで最速の成長を遂げると予測されています。用途別では、太陽光発電が2024年に50.23%の収益シェアで市場を牽引しましたが、自動車エレクトロニクスおよびEVパワーモジュールは2030年までに7.32%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が2024年に銀ペースト市場シェアの65.13%を占め、2030年までに6.53%のCAGRで成長すると見込まれています。

グローバル銀ペースト市場のトレンドと洞察

市場の主要な推進要因

1. 太陽光発電(PV)セル生産からの需要急増:

太陽光発電(PV)セル生産からの需要急増は、銀ペースト市場のCAGRに+1.8%の影響を与え、アジア太平洋地域を中心にグローバルで中期的な影響(2~4年)をもたらすと予測されています。2025年には年間太陽光発電設備が600GWを超え、約6,000トンの銀ペーストを消費しました。これは、メタライゼーションラインがより微細なスクリーンメッシュに移行し、ウェーハあたりの銀使用量を削減しつつ導電性を維持しているためです。ヘテロ接合型およびTOPCon型セルは、低ライン抵抗と高接着性を両立させる特殊ペーストの需要を促進しています。フラウンホーファーISEは、効率を犠牲にすることなく銀消費量を15%削減する二重印刷技術を実証し、中国の主要モジュールメーカーの間で広範なラインアップグレードを促しています。このセクターの急速な規模拡大は、銀リサイクルへの注目を高めていますが、現在、寿命を迎えたパネルのリサイクル率は15%未満であり、クローズドループプログラムが成熟しない限り、2045年までに地上在庫が逼迫する懸念があります。継続的なコスト圧力により、サプライヤーは価格に敏感な環境でマージンを維持するため、銀-アルミニウムハイブリッドやクロムドープフレークを用いた革新を続けています。

2. 自動車およびEVパワーエレクトロニクス統合の拡大:

自動車およびEVパワーエレクトロニクス統合の拡大は、CAGRに+1.2%の影響を与え、北米とEUを中心に、アジア太平洋地域へと拡大する長期的な影響(4年以上)をもたらすと見込まれています。自動車OEMがシリコンIGBTから高温SiC MOSFETへ移行するにつれて、信頼性の高い熱経路のために焼結銀ダイアタッチが必要とされています。LG ChemとNoritakeは、200熱サイクルに耐え、冷蔵保存の制約をなくすナノ銀ペーストを発表し、モジュール組立業者へのラインサイド出荷を可能にしました。MacDermid Alphaは、Argomaxの生産量を増やすためシンガポール工場を拡張し、2028年までにバッテリー電気自動車1台あたり12gの銀を使用するという自動車メーカーのロードマップと連携しています。通常5年かかる自動車の認定サイクルは、長期契約を強化し、切り替えのハードルを上げ、特殊グレードの需要の可視性を確固たるものにしています。

3. プリントおよびフレキシブルエレクトロニクス製造のブーム:

プリントおよびフレキシブルエレクトロニクス製造のブームは、CAGRに+0.9%の影響を与え、グローバルで、特にアジア太平洋地域と北米で先行する短期的な影響(2年以内)をもたらすと予測されています。ウェアラブル、eテキスタイル、コンフォーマルセンサーは、熱可塑性ポリウレタンやポリイミドフィルム上のスクリーン印刷またはインクジェット導電パターンを好みます。120°Cで硬化する銀ナノワイヤーインクは、皮膚レベルのインピーダンスが50Ω未満で心臓モニタリングに利用できる表皮「電子タトゥー」を可能にしています。40µm未満の銀配線が印刷されたポリエステル基板は、家電製品において銅箔と比較して25%のコスト削減を実現しています。研究者たちは、400%の歪みで1,000回の曲げサイクル後も導電性を維持する伸縮性銀複合材料を実証しており、アスレチックアパレルや術後ドレッシングにおける新たな道を開いています。製品寿命全体にわたる洗濯耐久性と低接触抵抗の確保が、大量採用における主要な課題として残っています。

4. SiCパワーデバイスにおける焼結銀接合への移行:

SiCパワーデバイスにおける焼結銀接合への移行は、CAGRに+0.6%の影響を与え、北米とEUの自動車産業回廊で長期的な影響(4年以上)をもたらすと見込まれています。2027年までに発表された14の8インチSiC工場はウェーハ生産を3倍に増加させ、各SiC MOSFETモジュールは200°Cの接合温度に耐えるために焼結銀ダイアタッチを採用しています。焼結接合は960°C以上で溶融し、300°Cのはんだを上回り、熱抵抗を20%削減します。大学のコンソーシアムは、錫をドープした圧力アシストナノ銀ペーストを使用することでボイドレベルを5%未満に削減し、トラクションインバーターで50MPaのせん断強度を達成しています。これらの信頼性向上は、EV駆動系や再生可能エネルギーインバーターの電力密度向上に直接つながります。

5. ウェアラブルおよびµLED向け低温Ag2Oベースペースト:

ウェアラブルおよびµLED向け低温Ag2Oベースペーストは、CAGRに+0.4%の影響を与え、グローバルな家電ハブで中期的な影響(2~4年)をもたらすと予測されています。

市場の主要な抑制要因

1. 銀の価格変動の高さ:

銀の価格変動の高さは、銀ペースト市場のCAGRに-1.1%の影響を与え、コストに敏感な用途で特に顕著なグローバルでの短期的な影響(2年以内)をもたらすと予測されています。2025年には、地金価格が28~40米ドル/オンスの間で取引され、2011年以来最大の変動幅を記録しました。これは、産業需要が新たなピークに達し、中央銀行の政策変更に投資家保有が反応したためです。構造的な供給不足は4年目に突入し、主に2024年に7%増加した太陽光発電需要が牽引しています。ペーストメーカーは、導電性を損なわずに貴金属重量を削減するため、より大きなフレークや銀-アルミニウムハイブリッドで再配合を進めています。レーザー誘起銅トラックは、フロントサイド太陽電池グリッドで試験運用されており、初期データでは金属コストを70%削減しつつ21%のセル効率を示しています。部品表のインフレに敏感な家電ブランドは、低電力ボタンにカーボンナノチューブ印刷をテストしていますが、これらのインクはまだ銀のRFシールド性能に匹敵しません。

2. 低コストのCu/Al導電性材料との競合:

低コストのCu/Al導電性材料との競合は、CAGRに-0.8%の影響を与え、グローバルで、特に家電製品において中期的な影響(2~4年)をもたらすと見込まれています。銅ナノ粒子ペーストは銀の10分の1のコストですが、酸化を防ぐために不活性または還元雰囲気が必要であり、設備投資が増加します。金でコーティングされたハイブリッドAg-Cuマイクロフレークは、8,500 S cm⁻¹の導電率と500時間以上の塩水噴霧評価を達成し、屋外LEDボードに適しています。グラファイトナノプレートレット-カーボンブラックブレンドは、伸長下でも導電性を維持し、スマートファブリック回路向けにスポーツウェアOEMを惹きつけています。しかし、高温パワーエレクトロニクスや航空宇宙回路は、比類のない熱安定性から引き続き銀を好みます。初期材料費の節約と長期信頼性のトレードオフが、予測期間中の代替をニッチな低熱用途に限定しています。

3. 銀ペーストのリサイクルが限定的であることによるサプライチェーンリスク:

銀ペーストのリサイクルが限定的であることによるサプライチェーンリスクは、CAGRに-0.5%の影響を与え、グローバルで、特にアジア太平洋地域とEUにおいて長期的な影響(4年以上)をもたらすと予測されています。太陽光発電(PV)セル生産の項目で述べたように、現在、寿命を迎えたパネルのリサイクル率は15%未満であり、これは長期的な銀供給の持続可能性に懸念を投げかけています。リサイクルプログラムの成熟が遅れると、銀の地上在庫が逼迫し、サプライチェーン全体にリスクをもたらす可能性があります。

セグメント分析

基材別: セラミックの優位性とポリマーの挑戦

セラミック基材は、その熱伝導率と熱膨張率の一致により、パワーモジュールにおける堅牢なダイアタッチをサポートし、2024年には銀ペースト市場シェアの44.35%を占めました。窒化アルミニウムDBCボードに15µmの銀配線を印刷する技術は、トラクションインバーターや航空宇宙コンバーターの標準となっています。一方、ポリマー基材は、医療用パッチや折りたたみ式ディスプレイが曲げ可能な導体を必要とすることから、5.43%のCAGRで急速に成長しています。ポリマーに関連する銀ペースト市場規模は、PETフィルム上で150°C以下で焼結し、ブリスターを起こさないペーストの助けを借りて、2030年までに0.61億米ドルに達すると予測されています。ガラスおよび金属基材は、マイクロLEDバックプレーンや高ルーメン照明などのニッチ市場を占めていますが、極端な放熱が最重要視される分野で安定した需要を提供しています。

最近の進歩として、銀コーティングガラス繊維フィラーを埋め込んだシリコーンゴムラミネートは、7.12 S cmの導電率と478°Cの短時間耐熱性を実現し、セラミックとの性能差を縮めています。46wt%のマイクロフレークと20wt%のナノ粒子を組み合わせたハイブリッドペーストシステムは、8×10⁻⁵ Ω cmの抵抗率を達成し、5mm半径で1,000回の曲げサイクル後も完全性を維持します。これらの開発は、基材の選択が、一律の熱的要件ではなく、用途固有のものになっていることを示唆しています。

組成別: 銀フレークのリードとナノ粒子の革新

銀フレークは、数十年にわたる加工ノウハウにより予測可能なレオロジーと線抵抗を実現し、2024年には銀ペースト市場シェアの47.67%を確保しました。フレークは、コストパーワットが厳しく精査される太陽光発電や厚膜回路の基幹をなしています。ナノ粒子グレードが占める銀ペースト市場規模は、200°C以下の焼結が可能で、温度に敏感な基材への適用を拡大することから、6.09%のCAGRで上昇すると予測されています。粉末およびアモルファス合金は、ボールグリッドアレイの球体接合など、チクソトロピーがスランプ抵抗とバランスを取る必要があるニッチなレオロジー要件に対応しています。

Ag₂Oシードナノ粒子は、in-situで金属銀を生成することで焼結閾値を縮小し、純粋な粉末と比較して線抵抗を35%削減する革新をもたらしています。錫ドープナノ銀ペーストは、300°Cで50MPaのせん断強度接合を示し、高鉛はんだの25MPaの基準を上回っています。骨格伝導用のマイクロフレークとネック形成用のナノ粒子を組み合わせたハイブリッド戦略は、強度とコスト効率の両方を必要とする自動車サプライヤーの間で人気を集めています。

用途別: 太陽光発電の優位性と自動車の成長

太陽光発電は、結晶シリコン技術が主要な太陽電池アーキテクチャであり続けたため、2024年には銀ペースト市場シェアの50.23%を占めました。ライン幅最適化後も、1GWのセル生産あたり約65トンのペーストが使用されました。自動車エレクトロニクスおよびEVパワーモジュールは、規模は小さいものの、7.32%のCAGRで成長しており、2030年までで最も成長率の高い最終用途となっています。SiCインバーターの普及により、EVパワートレインに関連する銀ペースト市場規模は2030年までに0.88億米ドルを超える可能性があります。家電製品は、微細ピッチディスプレイ配線やアンテナ回路で安定した需要を維持しており、集積回路はウェーハレベルボンディング合金に依存し、銀は優れたエレクトロマイグレーション耐性を維持しています。

Samsungのプロトタイプ固体電池は複合アノードに5gの銀を組み込んでおり、世界の自動車生産のわずか20%にスケールアップした場合、年間16,000トン以上の銀が必要となる可能性があります。これは、銀の供給と価格に大きな影響を与える可能性を秘めています。

さらに、5G通信技術の普及は、高周波回路やアンテナにおける銀ペーストの需要を押し上げています。特に、ミリ波帯域での信号伝送には、低損失で高導電性の材料が不可欠であり、銀はその特性から最適な選択肢の一つとなっています。ウェアラブルデバイスやIoT機器の小型化・高性能化も、微細配線技術としての銀ペーストの重要性を高めています。これらの技術トレンドは、今後も銀ペースト市場の成長を牽引する主要因となるでしょう。

地域別分析: アジア太平洋地域の優位性

アジア太平洋地域は、太陽光発電産業の急速な拡大と自動車生産の増加により、銀ペースト市場において最大のシェアを占めています。特に中国は、世界最大の太陽電池生産国であり、EV市場も急速に成長しているため、銀ペーストの主要な消費国となっています。日本、韓国、台湾も、高度なエレクトロニクス製造拠点として、銀ペーストの需要を牽引しています。北米とヨーロッパは、研究開発活動と高付加価値製品の生産に注力しており、特定のニッチ市場で安定した需要を維持しています。

主要企業と競争環境

銀ペースト市場は、少数の大手企業と多数の中小企業が競争する構造となっています。主要企業は、製品の性能向上、コスト削減、および顧客ニーズへの対応を通じて市場シェアを拡大しようとしています。技術革新、特に低銀含有ペーストや代替材料の開発は、競争優位性を確立するための重要な要素です。サプライチェーンの安定性も、市場の変動に対応するために不可欠です。環境規制の強化は、鉛フリーやハロゲンフリーの銀ペースト開発を促進しており、持続可能性への配慮がますます重要になっています。

このレポートは、世界の銀ペースト市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを詳細に網羅しています。

市場は堅調な成長を示しており、2025年には26.9億米ドルの規模に達し、2030年までには34.0億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 太陽光発電(PV)セル生産からの需要急増。

2. 自動車およびEVパワーエレクトロニクス統合の拡大。

3. プリンテッドエレクトロニクスおよびフレキシブルエレクトロニクス製造の活況。

4. SiCパワーデバイスにおける焼結銀接合への移行。

5. ウェアラブルデバイスやマイクロLED向け低温Ag2Oベースペーストの採用増加。

これらの要因が市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。

1. 銀の価格変動の高さ。

2. 低コストの銅(Cu)/アルミニウム(Al)導電性材料との競争。

3. 銀ペーストのリサイクルが限定的であることによるサプライチェーンリスク。

これらの課題が市場参加者にとっての懸念事項となっています。

レポートでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に分析されています。市場規模と成長予測は、基板別(セラミック、ガラス、金属、ポリマー)、組成別(銀フレーク、銀ナノ粒子、銀粉末、その他)、用途別、地域別に詳細に分析されています。

用途別では、特に自動車エレクトロニクスおよびEVパワーモジュール分野が、SiCパワーデバイスの採用拡大により、年平均成長率(CAGR)7.32%で最も速い成長を遂げると予測されています。その他、太陽光発電(ソーラーセル)、家電(ディスプレイ、ウェアラブル)、集積回路および半導体、RFID、LED、医療機器などの幅広い用途で銀ペーストが利用されています。

組成別では、銀ナノ粒子ペーストが注目されています。これは、200℃以下の低温で焼結可能であるため、感熱性ポリマーフィルム上でのプリント回路形成を可能にし、フレキシブルエレクトロニクスの成長を支える重要な要素となっています。

地域別では、アジア太平洋地域が市場全体の65.13%を占め、圧倒的な需要を誇っています。これは、中国が世界のソーラーパネルおよびEV製造をリードしていること、また日本と韓国が先進的な材料を供給していることに起因しています。北米、ヨーロッパ、南米、中東・アフリカ地域も重要な市場として分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。ANP CORPORATION、artience Co., Ltd、DuPont、Henkel AG & Co. KGaA、Heraeus Electronics、Indium Corporation、Kyocera Corporation、LG Chem、MacDermid Alpha Electronics Solutionsなど、主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及し、今後の市場発展の方向性を示唆しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 太陽光発電(PV)セル生産からの需要急増

- 4.2.2 自動車およびEVパワーエレクトロニクス統合の拡大

- 4.2.3 印刷およびフレキシブルエレクトロニクス製造の活況

- 4.2.4 SiCパワーデバイスにおける焼結銀接合への移行

- 4.2.5 ウェアラブルおよびµLED向け低温Ag2Oベースペースト

-

4.3 市場の阻害要因

- 4.3.1 銀の価格変動の高さ

- 4.3.2 低コストのCu/Al導電性材料との競合

- 4.3.3 銀ペーストのリサイクルが限定的であることによるサプライチェーンリスク

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 基板別

- 5.1.1 セラミック

- 5.1.2 ガラス

- 5.1.3 金属

- 5.1.4 ポリマー

-

5.2 組成別

- 5.2.1 銀フレーク

- 5.2.2 銀ナノ粒子

- 5.2.3 銀粉末

- 5.2.4 その他の組成

-

5.3 用途別

- 5.3.1 太陽光発電(太陽電池)

- 5.3.2 車載エレクトロニクスおよびEVパワーモジュール

- 5.3.3 家庭用電化製品(ディスプレイ、ウェアラブル)

- 5.3.4 集積回路および半導体

- 5.3.5 その他の用途(RFID、LED、医療機器)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ANP CORPORATION.

- 6.4.2 artience Co., Ltd

- 6.4.3 Bando Chemical Industries Ltd.

- 6.4.4 CAPLINQ Corporation

- 6.4.5 DAIKEN CHEMICAL

- 6.4.6 DuPont

- 6.4.7 Dycotec Materials Ltd.

- 6.4.8 Giga Solar Materials Corp.

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 Heraeus Electronics

- 6.4.11 Indium Corporation

- 6.4.12 Jiangsu Hoyi Technology Co. Ltd.

- 6.4.13 Kyocera Corporation

- 6.4.14 LEED-INK

- 6.4.15 LG Chem

- 6.4.16 MacDermid Alpha Electronics Solutions

- 6.4.17 NORITAKE CO., LIMITED

- 6.4.18 Shanghai EqualOcean Technology Co., Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

銀ペーストは、電子部品の製造において不可欠な材料であり、その優れた導電性から幅広い分野で利用されています。ここでは、銀ペーストの定義から種類、用途、関連技術、市場背景、そして将来展望について詳しく解説いたします。

まず、銀ペーストの定義についてです。銀ペーストとは、主に銀の微粒子、有機バインダー、溶剤、そして各種添加剤を混合して作られるペースト状の材料を指します。この材料は、スクリーン印刷、ディスペンス、インクジェットなどの方法で基板上に塗布された後、熱による焼成または硬化プロセスを経て、高い導電性を持つ膜やパターンを形成します。銀が持つ優れた電気伝導性、熱伝導性、そして化学的安定性が、電子回路の電極、配線、接合材料として非常に重宝される理由です。

次に、銀ペーストの種類について見ていきましょう。銀ペーストは、その硬化メカニズムや用途に応じて多岐にわたります。

一つ目は「焼成型銀ペースト」です。これは、数百℃といった高温で焼成することで、有機成分が分解・除去され、銀粒子同士が焼結して緻密な導電膜を形成するタイプです。主にセラミックス基板やガラス基板に用いられ、積層セラミックコンデンサ(MLCC)の内部電極や外部電極、太陽電池の電極、厚膜ハイブリッドICの配線などに広く利用されています。高い信頼性と安定した導電性が特徴です。

二つ目は「低温硬化型銀ペースト」、または「導電性接着剤」と呼ばれるものです。これは、比較的低温(100℃から200℃程度)で硬化するタイプで、有機バインダーが硬化することで銀粒子を固定し、導電性を発現させます。熱に弱いフレキシブル基板やプラスチック基板、半導体パッケージのダイボンディング材、RFIDアンテナの形成などに適しています。エポキシ系やアクリル系などのバインダーが用いられ、接着性と導電性を両立させています。

三つ目は「インクジェット用銀インク」です。これは、非常に微細な銀粒子を低粘度の溶剤に分散させたもので、インクジェットプリンターを用いて直接基板上に微細なパターンを描画することができます。プリンテッドエレクトロニクス分野において、フレキシブルディスプレイ、ウェアラブルデバイス、IoTセンサーなどの配線形成に期待されています。

四つ目は「ナノ銀ペースト」です。これは、ナノメートルサイズの銀粒子を主成分とするペーストで、従来のマイクロメートルサイズの銀粒子に比べて、より低温での焼結が可能であり、さらに微細な配線形成や透明導電膜の形成にも応用されています。フレキシブルディスプレイや透明ヒーターなど、新たな用途への展開が進んでいます。

その他にも、熱伝導性を重視した放熱用銀ペーストや、接着性を強化した導電性接着剤など、特定の機能に特化した銀ペーストも存在します。

銀ペーストの用途は非常に広範です。主要な用途としては、まず「太陽電池」が挙げられます。結晶シリコン太陽電池の表面電極や裏面電極として、高い導電性と信頼性が求められるため、銀ペーストが不可欠です。次に「積層セラミックコンデンサ(MLCC)」では、内部電極や外部電極として、小型化・高容量化に貢献しています。「半導体パッケージ」においては、半導体チップと基板を電気的に接続するダイボンディング材や、電極形成に利用されます。「LED」の分野では、電極や放熱材料としてその特性が活かされています。また、「RFIDタグ」や各種「アンテナ」の形成には、プリンテッドエレクトロニクス技術を用いた銀ペーストが使われ、低コストでフレキシブルなデバイス製造を可能にしています。「タッチパネル」や「ディスプレイ」では、透明導電膜や配線としてナノ銀ペーストが応用され、「フレキシブルエレクトロニクス」分野では、ウェアラブルデバイスやIoTセンサーの配線材料としてその柔軟性が重宝されています。さらに、「医療機器」の生体センサー電極や、「自動車部品」のECU(電子制御ユニット)や各種センサーの電極・配線など、高い信頼性が求められる分野でも広く採用されています。

銀ペーストに関連する技術も多岐にわたります。

「印刷技術」は、銀ペーストを基板に塗布する上で最も重要な技術の一つです。スクリーン印刷、グラビア印刷、フレキソ印刷、インクジェット印刷、ディスペンスなどがあり、それぞれ微細化、高速化、多品種少量生産といった要求に対応しています。

「焼成・硬化技術」は、塗布された銀ペーストを導電膜へと変換するプロセスです。高温焼成炉による焼成、UV硬化、熱硬化など、銀ペーストの種類や基板の特性に応じた最適なプロセスが選択されます。

「材料合成技術」は、銀ナノ粒子の合成、表面処理、分散技術などを含み、粒子の均一性、安定性、焼結性、そして最終的な導電性を向上させるために不可欠です。

「有機バインダー・添加剤技術」は、銀ペーストの接着性、柔軟性、耐熱性、耐湿性、そして導電性といった特性を制御するために重要です。

「基板技術」は、セラミックス、ガラス、PET、PEN、PIといった多様な基板材料への銀ペーストの適用を可能にし、それぞれの基板特性に合わせた材料設計が求められます。

「評価・分析技術」は、銀ペーストの導電率、接着強度、膜厚、微細構造、そして信頼性(耐湿性、耐熱性、耐屈曲性など)を評価し、品質管理と製品開発に貢献します。

市場背景としては、電子機器の小型化、高機能化、多機能化が加速する中で、銀ペーストは不可欠なキーマテリアルとしての地位を確立しています。特に、IoT、AI、5G、EV(電気自動車)、そして再生可能エネルギー(太陽電池)といった成長分野が、銀ペーストの需要を力強く牽引しています。プリンテッドエレクトロニクスやフレキシブルエレクトロニクスの市場拡大も、銀ペーストの新たな成長機会を生み出しています。一方で、銀価格の変動はコストに影響を与える要因であり、銅ペーストやカーボンナノチューブ、グラフェンといった代替材料との競合も存在します。また、RoHS指令などの環境規制への対応も、製品開発における重要な課題となっています。

最後に、銀ペーストの将来展望についてです。

「微細化・高精細化」は、5GやIoTデバイスのさらなる小型化・高密度化に対応するため、より微細な配線形成技術が進化し続けるでしょう。ナノ銀ペーストやインクジェット技術の重要性は一層増すと考えられます。

「低温プロセス化」は、フレキシブル基板や熱に弱い材料への適用拡大のために不可欠です。低温での焼結・硬化を可能にする技術開発がさらに進むでしょう。

「高機能化」も重要な方向性です。導電性だけでなく、放熱性、接着性、柔軟性、そして長期信頼性(耐湿性、耐熱性、耐屈曲性など)のさらなる向上が求められます。

「環境対応」としては、有害物質フリー化、省エネルギープロセス、リサイクル性の向上など、持続可能な社会に貢献する材料開発が進められます。

「新規用途開拓」も期待されます。ウェアラブルデバイス、スマートテキスタイル、生体センサー、AR/VRデバイスなど、新たな市場での応用が活発化するでしょう。

さらに、「複合材料化」として、銀以外の導電性材料との複合化により、コスト削減や特定の特性向上を目指す動きも加速すると考えられます。

このように、銀ペーストは電子産業の進化を支える基盤材料であり、今後も技術革新と市場の拡大とともに、その重要性を増していくことでしょう。