海底電力送電システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の海底送電システム市場は、エンドユーザー(洋上風力タービン、洋上石油・ガスプラットフォーム、国際・島嶼間接続)、システムタイプ(HVDCシステム、HV交流システム)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。本レポートでは、上記すべてのセグメントについて、市場規模と収益(10億米ドル)ベースでの予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

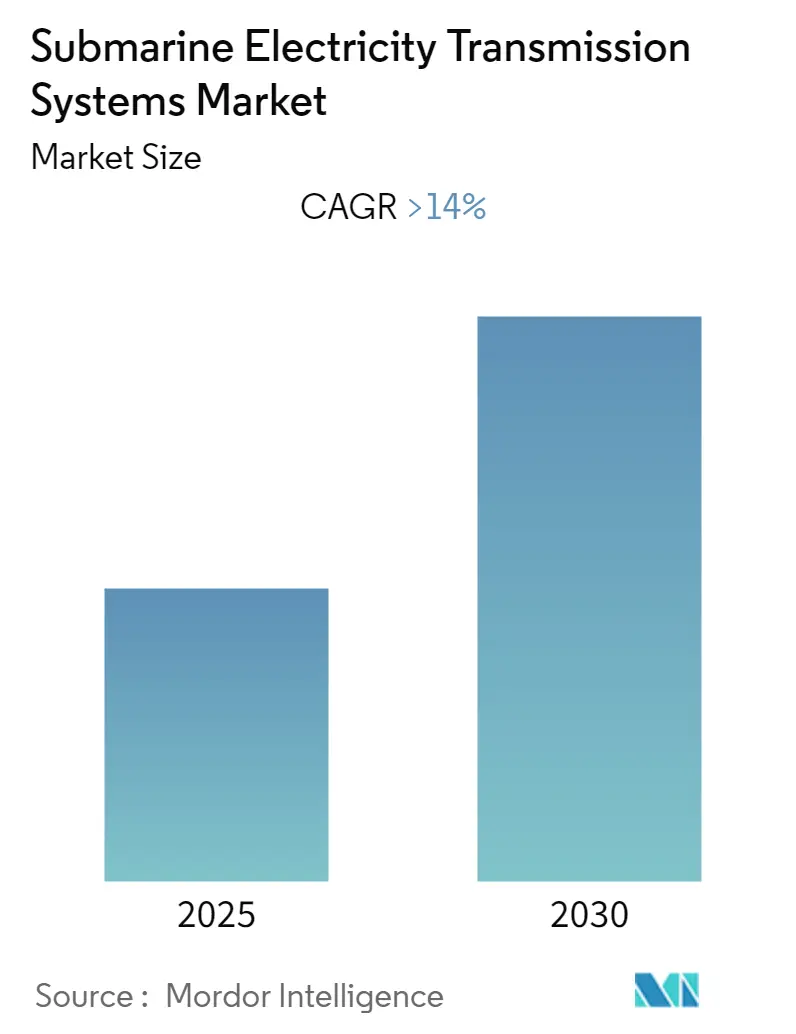

潜水型送電システム市場は、予測期間中に14%を超える年平均成長率(CAGR)を記録すると予想されています。本市場は、エンドユーザー(洋上風力タービン、洋上石油・ガスプラットフォーム、国間・島嶼間接続)、システムタイプ(HVDCシステム、HVACシステム)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。本レポートでは、これら全てのセグメントについて、収益(米ドル)ベースでの市場規模と予測を提供しています。

市場概要

市場は、COVID-19パンデミックによる世界的なエネルギー需要の急落が複数のプロジェクトを遅らせたため、一時的にマイナスの影響を受けました。しかし、その後市場は回復し、予測期間中に着実に成長すると見込まれています。

長期的に見ると、洋上風力発電容量のシェアが増加している風力発電部門の成長と、洋上風力発電コストの低下が、潜水型送電システム市場を牽引する主要因となるでしょう。一方で、潜水ケーブルに必要な高頻度かつ高コストの保守・修理作業が、市場の成長を抑制する要因となる可能性があります。

しかしながら、大規模な潜水型送電システムの環境負荷とフットプリントを削減し、プロジェクトの持続可能性を向上させ、海洋生物多様性および生態系を保護することは、予測期間以降の市場にとって重要な機会となるでしょう。地域別では、電力消費量の増加に伴い、アジア太平洋地域が市場を牽引すると予想されています。

主要な市場トレンドと洞察

HVDCシステムが著しい成長を遂げる見込み

国間の電力取引への注目が高まるにつれて、潜水型送電の重要性が増しています。HVDC(高圧直流)潜水型送電システムは、将来の送電網開発において極めて重要であると考えられています。これは、長距離の海底で高電力を送電するための唯一のソリューションであり、このため、世界中の洋上風力発電所を相互接続する際にHVDC回線が好まれています。

HVDC送電システムでは、特にケーブルの静電容量が過剰な充電電流を必要とする長距離リンクにおいて、潜水型電力ケーブルのコストを抑えることが可能です。これにより、予測期間中の送電システム市場が促進されるでしょう。GE Grid Solutionsによると、±800 kVのUHVDC(超高圧直流)では、送電損失が5%未満に抑えられ、送電路の幅もわずか50メートルと大幅に削減されます。従来の500 kV AC送電システムと比較して、物理的なフットプリント、インフラコスト、視覚的影響が著しく減少します。

エネルギーミックスにおける再生可能エネルギーのシェアが増加するにつれて、HVDCリンクの利用も拡大しています。例えば、ENTSOE-e(欧州送電系統運用者ネットワーク)によると、2012年以降、欧州における全てのHVDCリンクの年間利用率は57%から62%に増加しています。これは、HVDCインフラの利用と需要の増加を示しており、予測期間中の市場を牽引すると予想されます。

具体的なプロジェクトとしては、2022年12月には、Xlinksモロッコ-英国電力プロジェクトがConergyから数百万ポンドの投資を受けました。このプロジェクトでは、モロッコのゲルミン・ウェド・ヌン地域で発電された再生可能エネルギーを、世界最長となる4本の3,800kmのHVDC海底ケーブルを通じて輸出する予定です。同様に、2022年7月には、日立がオルステッドから、ホーンシー3洋上風力発電所からのグリーン電力を送電するための2つのHVDCシステムを提供する大型受注を獲得しました。

洋上風力発電所の増加や、HVDCケーブルによる国間の相互接続といった要因が、予測期間中に潜水型送電システムの需要を増加させると見込まれています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、潜水型送電システム市場を牽引すると予想されており、中国が市場をリードし、ASEAN諸国がそれに続きます。

中国政府は、公害抑制と国内の発電構成における火力発電のシェア削減のため、再生可能エネルギーインフラの開発を積極的に推進しています。これにより、予測期間中に国内の風力発電プロジェクトの開発が促進されるでしょう。洋上風力市場において、中国は世界のリーダーであり、2021年時点で約26.390 GWの洋上風力発電設備容量を有しています。

インドの洋上風力発電市場はまだ初期段階にあり、約60 GWの潜在能力を秘めています。同国の洋上風力発電の潜在的な地域は、グジャラート州とタミル・ナド州の沿岸に位置しています。インドは60 GWの洋上風力潜在能力を持ち、2030年までに30 GWを設置することを目指しています。2022年11月には、インド新・再生可能エネルギー省(MNRE)が、2022年から2023年にかけてタミル・ナド州沖の海底区域を4 GW相当の洋上風力プロジェクト容量でリースするための入札草案を発表しました。

さらに、日本やASEAN諸国は島嶼国家群であり、電力送電のための島間の大規模な設備設置が進んでいます。島国である日本には、洋上風力発電に適した場所が多く存在します。同国は、洋上風力タービンが陸上風力タービンよりも5倍多くの電力を生成できると分析しています。

また、フィリピンは7,500以上の島々から構成されており、そのうち2,000の島に人が住んでいます。ASEAN諸国の大部分は小さな島の集まりであり、各島での発電が困難な場合があります。これにより、島間の電力送電の必要性が生じ、市場を牽引しています。

上記の点から、アジア太平洋地域は予測期間中に潜水型送電システム市場を牽引すると予想されます。

競争環境

潜水型送電システム市場は、中程度の統合度を示しています。市場の主要プレーヤー(順不同)には、ABB Ltd、Siemens AG、Prysmian SpA、NKT AS、Nexans SAなどが含まれます。

最近の業界動向

* 2022年12月:DEME OffshoreとLS Cable & Systemは、Vattenfallと1.8 GWのノーフォーク・バンガード洋上風力発電所向け輸出ケーブル供給契約を締結しました。このコンソーシアムは、約320キロメートルのHVDC輸出ケーブルの設計、エンジニアリング、調達、製造、試験、および洋上ルートへの設置を担当します。

* 2022年11月:フランスの送電系統運用者RTE Réseau de Transport d’Electricitéは、4つのHVDC変換所と2つの接続された洋上プラットフォームのエンジニアリング、調達、建設、設置、試運転、および関連する保守契約を求める契約通知を発行しました。これらのHVDCリンクは、英仏海峡の洋上風力発電所(AO4は最大1.05 GW、AO8は最大1.5 GW)からの再生可能エネルギーを送電する予定です。

このレポートは、「世界の海底送電システム市場」に関する包括的な分析と将来予測を提供しています。海底送電ケーブルは、水面下で電力を伝送するために設計された特殊なケーブルであり、洋上風力発電所、洋上石油・ガスプラットフォーム、さらには国間や島嶼間の電力網接続といった海洋インフラへの電力供給や、そこからの電力回収に不可欠な役割を果たしています。

本調査は、その範囲、市場の定義、および調査の前提条件を明確にすることから始まります。厳格な調査方法論に基づき、市場の全体像を把握するための詳細な分析が行われています。レポートの冒頭には、主要な調査結果を簡潔にまとめたエグゼクティブサマリーが設けられています。

市場の概要セクションでは、2027年までの市場規模と需要予測が米ドル建てで提示されており、市場の成長軌道が示されています。また、最近のトレンドと開発、各国政府の政策や規制が市場に与える影響についても深く掘り下げられています。市場のダイナミクスについては、成長を促進する要因(ドライバー)と、成長を抑制する要因(制約)の両面から詳細に分析されています。さらに、サプライチェーン分析を通じて市場の構造が解明され、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)により、業界内の競争環境と魅力度が評価されています。

市場は以下の主要なセグメントに分類され、それぞれの詳細な分析が行われています。

1. エンドユーザー別:

* 洋上風力タービン: 再生可能エネルギー源としての洋上風力発電の拡大に伴い、海底送電システムの需要が高まっています。

* 洋上石油・ガスプラットフォーム: これらの施設への安定した電力供給や、余剰電力の陸上への送電に利用されます。

* 国間および島嶼間接続: 異なる国や島々の間で電力網を接続し、電力の安定供給と効率的な利用を可能にします。

2. システムタイプ別:

* HVDC(高圧直流)システム: 長距離送電や異なる電力系統間の接続に優れており、特に大規模な洋上風力発電プロジェクトで採用が進んでいます。

* HVAC(高圧交流)システム: 比較的短距離の送電や、既存の交流系統への接続に適しています。

3. 地域別:

* 北米、欧州、アジア太平洋、南米、中東・アフリカといった主要地域ごとに市場の動向が分析されており、地域ごとの特性と成長機会が明らかにされています。

各セグメントにおける市場規模と予測は、収益(米ドル)に基づいて詳細に算出されています。

レポートの主要な調査結果として、世界の海底送電システム市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)14%を超える堅調な成長を遂げると予測されています。地域別に見ると、2025年には欧州が最大の市場シェアを占めると見込まれており、これは同地域における洋上風力発電プロジェクトの活発化が主な要因と考えられます。一方、アジア太平洋地域は、急速な経済成長とエネルギー需要の増加、再生可能エネルギーへの投資拡大を背景に、同予測期間において最も高いCAGRで成長すると推定されています。

競合情勢のセクションでは、市場をリードする主要企業の戦略が詳細に分析されています。これには、合併・買収(M&A)、合弁事業、提携、および戦略的合意といった活動が含まれます。主要な企業プロファイルとして、ABB Ltd.、住友電気工業株式会社、シーメンスAG、LS Cable & System、Nexans SA、NKT AS、Norddeutsche Seekabelwerke GmbH (NSW)、Prysmian SpA、古河電気工業株式会社などが挙げられており、これらの企業の事業概要、製品ポートフォリオ、市場戦略が紹介されています。

最後に、レポートは市場の機会と将来のトレンドについても深く考察しており、技術革新、新たなプロジェクトの出現、および政策変更が市場に与える影響を分析し、市場参加者にとっての潜在的な成長分野と今後の戦略的指針を示唆しています。本レポートは、2021年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の包括的な理解に貢献します。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの10億米ドル)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 洋上風力タービン

- 5.1.2 洋上石油・ガスプラットフォーム

- 5.1.3 国間および島嶼間コネクタ

-

5.2 システムタイプ

- 5.2.1 HVDCシステム

- 5.2.2 HVACシステム

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用する戦略

-

6.3 企業プロファイル

- 6.3.1 ABB Ltd

- 6.3.2 住友電気工業株式会社

- 6.3.3 Siemens AG

- 6.3.4 LS Cable & System

- 6.3.5 Nexans SA

- 6.3.6 NKT AS

- 6.3.7 Norddeutsche Seekabelwerke GmbH(NSW)

- 6.3.8 Prysmian SpA

- 6.3.9 古河電気工業株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

海底電力送電システムは、陸上から離れた場所へ、あるいは島嶼間、さらには国境を越えて電力を効率的かつ安定的に送るための基幹インフラであり、海底ケーブル、変換設備、保護設備などから構成される高度な技術体系を指します。これは、高電圧の電力を長距離にわたって送電することを可能にし、現代社会のエネルギー供給において不可欠な役割を担っています。特に、再生可能エネルギーの導入拡大や電力系統の広域化が進む中で、その重要性は一層高まっています。

このシステムの主な種類としては、交流送電(AC)と直流送電(DC)の二つが挙げられます。交流送電は、比較的短距離かつ小容量の送電に適しており、変電設備がシンプルであるという利点があります。しかし、海底ケーブルでは充電電流による損失が大きくなるため、長距離送電には不向きとされています。一方、直流送電、特に高電圧直流(HVDC)送電は、長距離かつ大容量の送電に非常に適しています。直流送電では充電電流による損失が発生しないため、送電効率が高く、また異なる周波数の電力系統間を接続できるという大きなメリットがあります。このため、大規模な洋上風力発電所からの送電や、国境を越える国際連系線など、現代の主要な海底電力送電プロジェクトではHVDCが主流となっています。ケーブルの種類としては、古くから使われているMI(Mass Impregnated)ケーブルや、近年主流となっているXLPE(架橋ポリエチレン)絶縁ケーブルなどがあり、XLPEケーブルはより高い電圧と容量に対応し、環境負荷も低いとされています。

海底電力送電システムの用途は多岐にわたります。最も顕著なのは、洋上風力発電所から陸上への電力輸送です。洋上風力発電は、陸上よりも安定した風況が得られるため大規模化に適していますが、発電された電力を消費地へ届けるためには海底送電システムが不可欠です。また、本土と離島間の電力融通にも利用され、離島の安定した電力供給を確保し、独立した発電設備の必要性を低減します。さらに、国境を越えた国際連系線としても重要な役割を果たしており、複数の国間で電力を融通することで、エネルギー安全保障の向上や再生可能エネルギーの広域的な利用を促進しています。将来的には、大陸間や地域間を結ぶ大規模な電力ネットワーク、いわゆるスーパーグリッド構想の中核を担うことも期待されています。

関連技術としては、まず高電圧直流(HVDC)変換技術の進化が挙げられます。特に、電圧源変換器(VSC)技術の発展により、多端子HVDCシステムや、より柔軟な系統制御が可能となり、電力系統の安定化に大きく貢献しています。次に、海底ケーブル製造技術も極めて重要です。高電圧・大容量化、長寿命化、信頼性向上を目指した絶縁材料や導体材料の開発が進められており、環境負荷の低いケーブルの開発も進んでいます。また、ケーブルの敷設・保守技術も欠かせません。専用のケーブル敷設船やROV(遠隔操作無人探査機)を用いた精密な敷設作業、埋設深度の管理、障害物回避技術、さらには故障診断や迅速な修理技術がシステムの安定運用を支えています。加えて、電力系統連系・制御技術も重要であり、海底送電システムを既存の電力系統に安定して接続し、周波数や電圧を適切に制御するためのスマートグリッド技術との融合も進んでいます。

市場背景としては、世界的な再生可能エネルギーの導入拡大が最大の牽引役となっています。特に洋上風力発電の急速な普及は、海底電力送電システムの需要を飛躍的に高めています。また、エネルギー安全保障の強化も重要な要因です。電力系統の多角化と相互融通は、特定のエネルギー源への依存度を下げ、地政学的なリスクを分散する効果があります。さらに、老朽化した電力インフラの更新や災害対策としての電力系統の強靭化・近代化も、海底送電システムの導入を後押ししています。国際的な電力市場の形成も進んでおり、国境を越えた電力取引の活発化が、国際連系線の整備を促進しています。これらの背景には、地球温暖化対策としてのCO2排出量削減目標達成への貢献という、環境規制の強化も大きく影響しています。

将来展望としては、まず大陸間や広域での電力融通ネットワークを構築する「スーパーグリッド構想」の実現が期待されています。これにより、再生可能エネルギーの最大限の活用が可能となり、世界規模でのエネルギー効率が向上すると考えられます。技術革新も継続的に進み、超電導ケーブルのような新素材や新技術の導入により、さらなる高電圧・大容量化、低損失化が実現される可能性があります。また、AIを活用した運用・保守の効率化も進み、システムの信頼性と経済性が向上するでしょう。環境調和も重要なテーマであり、海洋生態系への影響評価と低減技術の開発、リサイクル可能な材料の開発などが求められています。製造、敷設、保守の各段階でのコスト低減も引き続き課題であり、標準化の推進や新たな工法の開発が期待されます。さらに、通信ケーブルとの複合化や、洋上データセンターへの電力供給など、多目的利用の可能性も探られています。海底電力送電システムは、持続可能な社会の実現に向けたエネルギーインフラとして、今後もその重要性を増していくことでしょう。