電子・電気セラミックス市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

電子・電気セラミックス市場レポートは、材料タイプ(アルミナセラミックス、チタン酸塩セラミックスなど)、製品タイプ(モノリシックセラミックス、セラミックマトリックス複合材料など)、エンドユーザー産業(家電製品、電力網など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子・電気セラミックス市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)に関する本レポートは、材料タイプ(アルミナセラミックス、チタン酸塩セラミックスなど)、製品タイプ(モノリシックセラミックス、セラミックマトリックス複合材料など)、最終用途産業(家電製品、電力網など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場をセグメント化し、市場予測を金額(米ドル)で提供しています。

市場概要

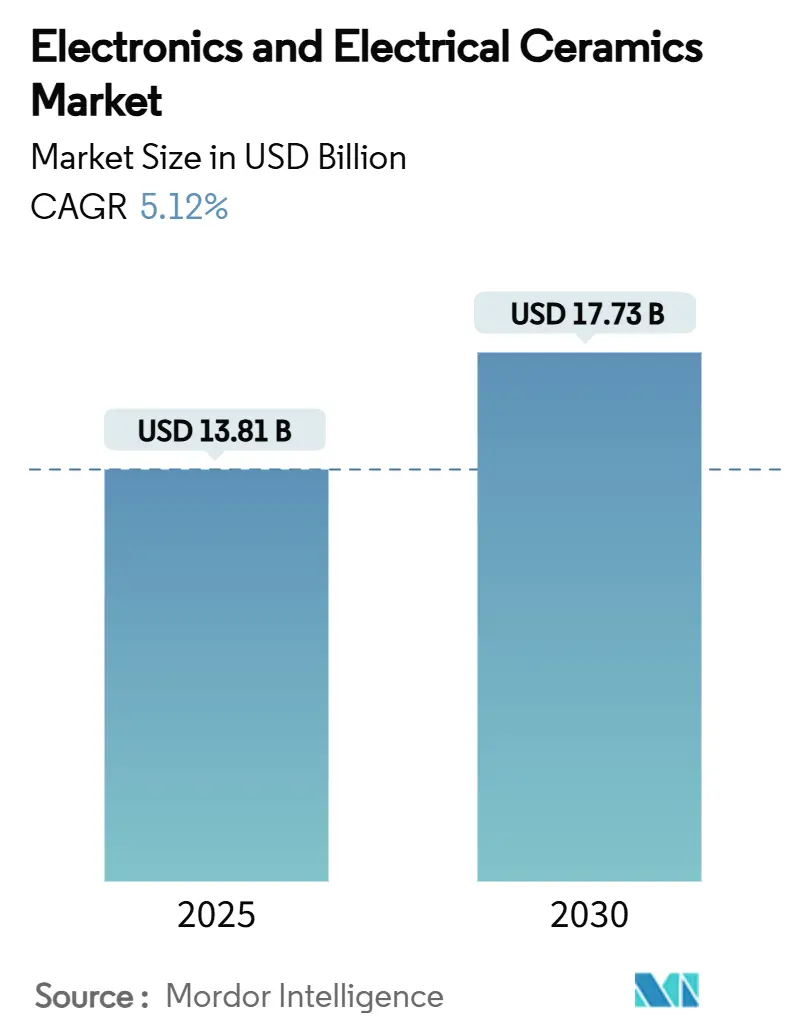

調査期間は2019年から2030年までです。市場規模は2025年に138.1億米ドルと推定され、2030年には177.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.12%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーとしては、村田製作所、京セラ、TDKなどが挙げられます。

電子・電気セラミックス市場は、2025年の138.1億米ドルから2030年には177.3億米ドルへと、CAGR 5.12%で成長すると予測されています。この成長は、次世代デバイスが高誘電強度、熱伝導率、機械的堅牢性を要求する際に、セラミックス材料が金属やポリマーを上回る性能を発揮することを示しています。5Gネットワークの展開、電気自動車(EV)の普及、家電製品の継続的な小型化が同時に進行しており、これらすべてが先進的なセラミックス基板、コンデンサ、センサーに依存しているため、市場の成長が加速しています。継続的な製品革新と地域的なサプライチェーンの現地化が、電子・電気セラミックス市場の機会を拡大しており、設計者は信頼性が高くエネルギー効率の良い部品を求めています。セラミックス粉末加工からの粒子状物質排出に関する公共部門の継続的な焦点は、コンプライアンス投資を増加させていますが、同時に電子・電気セラミックス市場における歩留まり向上と廃棄物削減につながるプロセス改善も促しています。

主要なレポートのポイント

* 材料タイプ別: 2024年の電子・電気セラミックス市場規模において、アルミナセラミックスが37.18%を占めました。一方、チタン酸塩セラミックスは2030年までにCAGR 6.45%で拡大すると見込まれています。

* 製品タイプ別: 2024年の市場規模では、モノリシックセラミックスが53.22%を占めました。セラミックマトリックス複合材料は2030年までにCAGR 6.81%で成長すると予測されています。

* 最終用途産業別: 2024年の市場シェアでは、家電製品が47.43%を占めました。医療機器は2030年までにCAGR 6.70%と最も高い成長率を記録すると予測されています。

* 地域別: 2024年の市場シェアでは、アジア太平洋地域が48.36%を占め、2030年までにCAGR 6.16%で成長すると予測されています。

市場トレンドと洞察(成長要因)

* 家電製品需要の急増: スマートフォン、イヤホン、スマートウォッチの小型化により、高Q多層セラミックコンデンサ、ピエゾアクチュエータ、放熱基板への要求が高まっています。村田製作所の小型コンデンサやTDKのCeraCharge固体マイクロバッテリーは、セラミック電解質が小型フォーマットでの安全性とサイクル寿命を向上させることを示しています。生産量の増加に伴い、レガシー材料とのコスト差が縮まり、中価格帯の家電製品への採用が拡大しています。

* 5Gインフラの拡大: ミリ波基地局には、標準的なFR-4やPTFEラミネートでは提供できない低損失基板が必要です。低温焼成セラミックス(LTCC)基板は、誘電率の安定性、受動部品の内蔵、寸法精度を提供します。Applied Materialsは5Gアンテナ・イン・パッケージ(AiP)ライン向けにLTCC成膜・焼結装置を商業化しており、製造精度がRF性能を左右することを示しています。一般的な64T64R massive-MIMO無線機は、4Gマクロセルよりも3~5倍多くのセラミックコンデンサを消費するため、高周波損失正接に調整された誘電体グレードの需要が増加しています。国家安全保障上の懸念から、米国とヨーロッパの通信事業者はセラミック受動部品の現地調達を推進しており、サプライチェーンの地域化を加速させています。

* EVトラクションインバータの熱セラミックス需要: 炭化ケイ素(SiC)MOSFETインバータは、現在175℃の接合部温度に近づいています。20W/mKを超える熱伝導率を持つ窒化アルミニウム(AlN)またはメタライズドアルミナ(Al₂O₃)基板は、車両の信頼性要件を満たしながらモジュールフットプリントを小型に保ちます。自動車メーカーが48Vアーキテクチャに移行する際も、DC-DCコンバータの高電圧絶縁にセラミックコンデンサを採用しています。サプライチェーンはアルミナおよびAlN粉末を長期契約で確保し始めており、価格変動を低減しています。

* LTCCミリ波AiPモジュールの普及: 多層セラミックスタック内に抵抗器、コンデンサ、放射器を埋め込むことで、RF経路が短縮され、寄生インダクタンスが低減されます。KOA Corporationは、車載レーダーセンサーと互換性のあるパッケージサイズを製造し、79GHzレーダー向けのAiP設計は、LTCCの低誘電損失の恩恵を受け、信号対雑音比(SNR)を向上させ、より小型のバンパー搭載モジュールを可能にします。ワンステップ同時焼成による歩留まりの利点が、高価な材料コストを相殺し、レーダーおよび衛星通信のフロントエンドへの浸透を助けています。

市場トレンドと洞察(阻害要因)

* 金属および合金よりも高い単価: セラミック基板、ハウジング、コンデンサは、通常、プレス加工されたアルミニウム部品やポリマーベースの代替品よりも2~5倍高価です。セラミック加工に必要な多段階焼結サイクル、厳密な雰囲気制御、焼成後のメタライズ処理は、エネルギー消費と設備投資を増加させます。システムレベルの利点が追加費用の一部を相殺するものの、予算に制約のある家電メーカーは、性能に余裕がある場合、依然として安価な金属を選択する傾向があります。

* 重要鉱物(アルミナ)の価格高騰: 高純度アルミナの生産は地理的に集中しており、操業上の問題や地政学的な制約が発生した場合、サプライチェーンが脆弱になります。突然の価格高騰は多層セラミックコンデンサや基板の生産ラインに波及し、自動車や産業顧客との年間価格契約を複雑にします。この価格変動は収益予測を不透明にし、垂直統合戦略を促しています。

* セラミック粉末に対するPM2.5排出規制の強化: 厳格な環境規制を持つ先進国では、セラミック粉末加工におけるPM2.5排出に関する規制が強化されており、コンプライアンス投資が必要となります。これは、プロセス改善を促す一方で、企業にとっては追加コストとなり、長期的に市場成長を抑制する要因となる可能性があります。

セグメント分析

*セグメント分析

本章では、多層セラミックコンデンサ市場を製品タイプ、アプリケーション、および地域別に詳細に分析します。これにより、各セグメントの成長ドライバー、課題、および機会を特定し、市場全体の動向をより深く理解することができます。

製品タイプ別

* MLCC (積層セラミックコンデンサ): 最も広く使用されているタイプであり、小型化、高容量化、高周波特性の向上が進んでいます。スマートフォン、タブレット、ウェアラブルデバイスなどの民生機器から、自動車、産業機器、医療機器まで、幅広い分野で不可欠な部品となっています。特に、5G通信の普及やIoTデバイスの増加に伴い、小型・高信頼性MLCCの需要が拡大しています。

* 多層セラミック基板 (Multilayer Ceramic Substrates): 高密度実装、高放熱性、高信頼性が求められる用途で使用されます。パワーモジュール、LEDパッケージ、高周波モジュール、センサーモジュールなどに利用され、特に自動車の電動化や産業機器の高性能化に伴い、需要が増加しています。

* その他 (セラミックフィルター、バリスタなど): 特定の周波数帯域の信号をフィルタリングするセラミックフィルターや、過電圧保護に使用されるセラミックバリスタなど、特殊な機能を持つセラミック部品も市場を構成しています。

アプリケーション別

* 自動車: ADAS(先進運転支援システム)、EV/HEV(電気自動車/ハイブリッド車)のインバーターや充電システム、車載インフォテインメントシステムなど、自動車の電子化・電動化の進展により、多層セラミックコンデンサおよび基板の需要が急速に拡大しています。特に、高温・高電圧環境下での信頼性が求められるため、高性能なセラミック部品が不可欠です。

* 民生機器: スマートフォン、PC、テレビ、家電製品など、幅広い民生機器に多層セラミックコンデンサが使用されています。デバイスの小型化、高機能化、省電力化の要求に応えるため、小型・大容量・低ESR(等価直列抵抗)のMLCCが求められています。

* 産業機器: FA(ファクトリーオートメーション)機器、ロボット、医療機器、通信インフラ機器など、高い信頼性と長寿命が求められる産業分野でも多層セラミック部品が広く採用されています。特に、5G基地局やデータセンターの構築に伴い、高周波特性に優れたセラミック部品の需要が増加しています。

* 通信: 5G通信機器、光通信モジュール、衛星通信システムなど、高速・大容量通信を支えるインフラにおいて、高周波特性、低損失、高信頼性を備えた多層セラミック部品が不可欠です。

* 航空宇宙・防衛: 極限環境下での動作が求められる航空宇宙機器や防衛システムでは、高い信頼性、耐放射線性、耐熱性を持つ特殊な多層セラミック部品が使用されます。

地域別

* アジア太平洋: 世界最大の多層セラミックコンデンサ市場であり、中国、日本、韓国、台湾が主要な生産拠点および消費市場となっています。自動車産業の成長、民生機器の生産拡大、5Gインフラの整備が市場成長を牽引しています。特に中国は、EV生産の拡大と国内電子機器産業の発展により、今後も高い成長が見込まれます。

* 北米: 自動車、航空宇宙、防衛、医療機器分野での需要が堅調です。技術革新と高付加価値製品への投資が市場を牽引しており、特にEV関連技術やデータセンター向け需要が増加しています。

* 欧州: 自動車産業、産業機器、医療機器分野での需要が中心です。環境規制の強化に伴うEVシフトの加速が、多層セラミック部品の需要を押し上げています。ドイツ、フランス、イタリアなどが主要な市場です。

* その他地域 (中南米、中東・アフリカ): これらの地域では、インフラ整備の進展や電子機器の普及に伴い、徐々に市場が拡大しています。特に、通信インフラの構築や自動車市場の成長が今後の需要を促進すると予想されます。

市場の主要プレーヤー

多層セラミックコンデンサ市場は、少数の大手企業によって支配されており、技術革新と生産能力の拡大が競争優位性を確立する上で重要です。主要なプレーヤーには、村田製作所、TDK、京セラ、サムスン電機、太陽誘電などが挙げられます。これらの企業は、研究開発への大規模な投資を通じて、小型化、高容量化、高周波対応、高信頼性といった顧客ニーズに応える製品を開発しています。また、サプライチェーンの安定化とコスト競争力の強化も重要な戦略となっています。

* 村田製作所: 世界最大のMLCCメーカーであり、幅広い製品ラインナップと高い技術力で市場をリードしています。特に、自動車向けや高周波向けの高付加価値製品に強みを持っています。

* TDK: MLCCのほか、インダクタやフェライト製品など、幅広い電子部品を提供しています。自動車、産業機器、ICT分野に注力し、技術革新を進めています。

* 京セラ: セラミック技術を基盤に、MLCC、セラミックパッケージ、半導体部品など多岐にわたる製品を展開しています。特に、高信頼性が求められる産業機器や通信インフラ向けに強みを持っています。

* サムスン電機: 韓国を代表する電子部品メーカーであり、MLCC市場で村田製作所に次ぐシェアを持っています。スマートフォンやPCなどの民生機器向けに強みを発揮しています。

* 太陽誘電: 小型・大容量MLCCの開発に注力しており、スマートフォンやウェアラブルデバイス向けに高い競争力を持っています。

これらの企業は、M&Aや戦略的提携を通じて、技術ポートフォリオを強化し、新たな市場機会を獲得しようとしています。また、環境規制の強化やサプライチェーンの脆弱性といった課題に対応するため、持続可能な生産体制の構築にも力を入れています。

市場の課題と機会

課題:

* 原材料価格の変動: 高純度アルミナや貴金属(パラジウムなど)の価格変動は、生産コストに直接影響を与え、収益性を圧迫する可能性があります。

* 地政学的リスクとサプライチェーンの脆弱性: 特定地域への生産集中や原材料供給の偏りは、地政学的緊張や自然災害発生時にサプライチェーンを混乱させるリスクを抱えています。

* 技術革新の加速と開発コスト: 5G、IoT、AI、EVといった次世代技術の進化に伴い、より高性能で複雑なセラミック部品が求められています。これに対応するための研究開発投資は増大し、開発期間の短縮も求められます。

* 環境規制の強化: セラミック粉末加工におけるPM2.5排出規制など、環境規制の強化は、企業に追加のコンプライアンスコストと設備投資を要求します。

機会:

* 5G通信の普及: 5G基地局、スマートフォン、IoTデバイスの普及は、高周波対応、小型・大容量MLCCの需要を大きく押し上げます。

* 自動車の電動化・電子化: EV/HEVの普及、ADASの高度化、自動運転技術の進化は、車載用多層セラミックコンデンサおよび基板の需要を飛躍的に増加させます。特に、高温・高電圧対応の高性能部品が求められます。

* IoTデバイスの拡大: スマートホーム、スマートシティ、産業用IoTなど、あらゆるモノがインターネットに接続されることで、小型・低消費電力のセラミック部品の需要が拡大します。

* データセンターとクラウドコンピューティングの成長: 大容量データ処理を支えるデータセンターの増設は、サーバーやネットワーク機器向けの高性能セラミック部品の需要を促進します。

* 再生可能エネルギー分野の発展: 太陽光発電や風力発電などの再生可能エネルギーシステムにおけるパワーコンディショナーやインバーターには、高信頼性の多層セラミック部品が不可欠です。

結論

多層セラミックコンデンサ市場は、5G通信、自動車の電動化、IoTデバイスの普及といったメガトレンドに牽引され、今後も堅調な成長が予測されます。しかし、原材料価格の変動、地政学的リスク、環境規制の強化といった課題も存在します。市場のプレーヤーは、技術革新への継続的な投資、サプライチェーンの強靭化、持続可能な生産体制の構築を通じて、これらの課題を克服し、新たな成長機会を捉える必要があります。特に、高性能化、小型化、高信頼性、そしてコスト効率のバランスが、今後の市場競争において重要な要素となるでしょう。

本レポートは、世界の電子・電気セラミックス市場に関する詳細な分析を提供しています。

市場規模は2025年に138.1億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.12%で成長すると予測されています。

市場の成長を牽引する主な要因としては、消費者向け電子機器の需要急増、5Gインフラの拡大、電気自動車(EV)のトラクションインバーターにおける熱伝導性セラミックスの需要、LTCCミリ波AiPモジュールの普及、セラミック電解質を用いたウェアラブル固体電池の登場などが挙げられます。特にEVトラクションインバーターでは、セラミック基板が20 W/mKを超える熱伝導率と高い接合温度での電気絶縁性を両立し、コンパクトなSiCパワーモジュールを実現するため、金属や合金よりも優位性があるとされています。

一方で、市場の成長を抑制する要因としては、金属や合金に比べて高いユニットコスト、主要鉱物(アルミナ)の価格高騰、セラミック粉末に対するPM2.5排出規制の強化などが挙げられます。

市場は、材料タイプ、製品タイプ、最終用途産業、および地域によって詳細にセグメント化されています。

材料タイプ別では、アルミナセラミックス、チタン酸セラミックス、ジルコニアセラミックス、シリカセラミックスなどが分析対象です。このうち、チタン酸セラミックスは強力な圧電需要に支えられ、2030年まで年平均成長率6.45%で最も速い成長が予測されています。

製品タイプはモノリシックセラミックス、セラミックマトリックス複合材料、セラミックコーティングなどに分類されます。

最終用途産業では、消費者向け家電、電力網、医療機器などが主要なセグメントとして挙げられています。

地域別では、アジア太平洋地域が2024年に48.36%の市場シェアを占め、2030年まで年平均成長率6.16%で最も速い成長を遂げる主要地域となっています。この地域には中国、日本、インド、韓国などが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカ)の市場も詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、3M、AdValue Technology、CeramTec GmbH、CoorsTek Inc.、Heraeus Group、IBIDEN、KCM Corporation、京セラ株式会社、MARUWA Co., Ltd.、村田製作所、日本ガイシ株式会社、NIPPON CARBIDE INDUSTRIES CO., INC.、NORITAKE CO., LIMITED、PI Ceramic GmbH、Saint-Gobain Ceramics、住友化学株式会社、TDK株式会社など、主要なグローバル企業のプロファイルが掲載されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれます。

また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家電製品需要の急増

- 4.2.2 5Gインフラの拡大

- 4.2.3 EVトラクションインバーターの熱セラミック需要

- 4.2.4 LTCCミリ波AiPモジュールの普及

- 4.2.5 セラミック電解質を用いたウェアラブル固体電池

-

4.3 市場の阻害要因

- 4.3.1 金属および合金よりも高い単位コスト

- 4.3.2 重要な鉱物(アルミナ)の価格高騰

- 4.3.3 セラミック粉末に対するPM2.5排出基準の厳格化

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 アルミナセラミックス

- 5.1.2 チタン酸塩セラミックス

- 5.1.3 ジルコニアセラミックス

- 5.1.4 シリカセラミックス

- 5.1.5 その他のタイプ

-

5.2 製品タイプ別

- 5.2.1 モノリシックセラミックス

- 5.2.2 セラミックマトリックス複合材料

- 5.2.3 セラミックコーティング

- 5.2.4 その他の製品タイプ

-

5.3 エンドユーザー産業別

- 5.3.1 家電製品

- 5.3.2 電力網

- 5.3.3 医療機器

- 5.3.4 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AdValue Technology

- 6.4.3 CeramTec GmbH

- 6.4.4 CoorsTek Inc.

- 6.4.5 Heraeus Group

- 6.4.6 IBIDEN

- 6.4.7 KCM Corporation

- 6.4.8 京セラ株式会社

- 6.4.9 株式会社マルワ

- 6.4.10 村田製作所

- 6.4.11 日本碍子株式会社

- 6.4.12 日本カーバイド工業株式会社

- 6.4.13 株式会社ノリタケカンパニーリミテド

- 6.4.14 PI Ceramic GmbH

- 6.4.15 Saint-Gobain Ceramics

- 6.4.16 住友化学株式会社

- 6.4.17 TDK株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

電子・電気セラミックスは、無機非金属材料でありながら、電気的特性(絶縁性、誘電性、半導体性、圧電性、磁性など)を高度に制御・発現させた機能性材料の総称でございます。これらは、金属や高分子材料では実現が困難な、高温、高周波、高電圧といった過酷な環境下においても安定した性能を発揮できる特性を持つため、現代の電子機器や電気システムにおいて不可欠な存在となっております。その製造プロセスは、原料粉末の調合から成形、高温での焼結を経て、特定の結晶構造や微細構造を形成することで、所望の電気的特性を付与するものでございます。

電子・電気セラミックスには、その機能に応じて多岐にわたる種類がございます。まず、誘電体セラミックスは、電気エネルギーを蓄積する能力に優れ、積層セラミックコンデンサ(MLCC)や共振器などに広く用いられます。チタン酸バリウム(BaTiO3)などが代表的でございます。次に、圧電セラミックスは、機械的応力を電気信号に、または電気信号を機械的応力に変換する特性を持ち、センサ、アクチュエータ、超音波振動子、フィルタなどに利用されます。チタン酸ジルコン酸鉛(PZT)がその代表例でございます。半導体セラミックスは、温度や電圧、ガス濃度などに応じて電気抵抗が変化する特性を持ち、サーミスタ、バリスタ、ガスセンサなどに使われます。酸化亜鉛(ZnO)や酸化チタン(TiO2)などが挙げられます。磁性セラミックスは、磁場に応答する特性を持ち、フェライトとしてインダクタ、トランス、記録媒体などに利用されます。マンガン亜鉛フェライトやバリウムフェライトなどが代表的でございます。また、絶縁セラミックスは、高い電気絶縁性と耐熱性を持ち、電子回路基板、パッケージ、碍子などに用いられます。アルミナ(Al2O3)、窒化ケイ素(SiN)、窒化アルミニウム(AlN)などが広く使われております。さらに、特殊な機能を持つものとして、高温超伝導体や透明導電性セラミックス(ITOなど)もこの範疇に含まれることがございます。

電子・電気セラミックスの用途は、現代社会のあらゆる分野に浸透しております。情報通信機器においては、スマートフォン、PC、基地局、データセンターなどで、小型・大容量の積層セラミックコンデンサや高周波フィルタ、アンテナ部品として不可欠でございます。自動車分野では、電動化(EV/HEV)や自動運転技術の進展に伴い、ECU(電子制御ユニット)の高性能化、各種センサ(酸素センサ、ノックセンサ、圧力センサなど)、パワーモジュールの絶縁基板や放熱材料として、その重要性が増しております。産業機器では、FA(ファクトリーオートメーション)機器、医療機器、ロボット、電力変換装置などに、高信頼性のセンサ、アクチュエータ、絶縁部品として利用されております。エネルギー分野では、太陽電池、燃料電池、全固体電池などの次世代エネルギーデバイスの構成材料や、スマートグリッドにおける電力制御部品としても期待されております。その他、家電製品、航空宇宙、防衛といった分野においても、その優れた特性を活かした応用が広がっております。

電子・電気セラミックスの進化は、多岐にわたる関連技術の発展と密接に結びついております。材料合成・粉体技術は、高性能なセラミックスを実現するための基盤であり、ナノレベルでの粒径制御、均一な組成分布、高純度化などが求められます。成形・焼結技術は、グリーンシート積層法、共焼結技術、低温同時焼成セラミックス(LTCC)、放電プラズマ焼結(SPS)など、複雑な形状や微細構造を持つ部品を効率的に製造するために不可欠でございます。薄膜・厚膜形成技術は、スパッタリング、CVD(化学気相成長)、スクリーン印刷などにより、セラミックス表面に機能性膜を形成し、デバイスの高性能化や多機能化に貢献いたします。微細加工技術は、フォトリソグラフィやエッチングなどを駆使し、セラミックス部品のさらなる小型化、高密度化を可能にします。評価・解析技術は、電気的特性、機械的特性、熱的特性などを精密に測定し、材料開発や品質管理にフィードバックするために重要でございます。また、近年ではシミュレーション技術やAIを活用した材料設計、プロセス最適化も進められております。

電子・電気セラミックス市場は、IoT、AI、5G/6Gといった情報通信技術の急速な発展、自動車の電動化・自動運転化、再生可能エネルギーの導入拡大などを背景に、持続的な成長を続けております。特に、デバイスの小型化、高性能化、高信頼性化への要求は年々高まっており、これに応える形でセラミックス材料の需要が拡大しております。一方で、原材料の安定供給、環境負荷低減(鉛フリー化、レアアース使用量削減など)、コスト競争力の維持、そして複雑化する機能要求への対応といった課題もございます。主要な市場プレイヤーは、村田製作所、京セラ、TDK、日本ガイシといった日本の大手電子部品メーカーや、世界各国の素材メーカー、部品メーカーが挙げられ、熾烈な技術開発競争を繰り広げております。

電子・電気セラミックスは、今後も社会のデジタル化、グリーン化を支える基幹材料として、さらなる進化が期待されております。具体的には、さらなる高性能化・多機能化が進み、より高周波、高電圧、高温といった極限環境下での安定動作が可能な材料の開発が求められます。例えば、次世代通信(6G)やパワーエレクトロニクス分野での応用拡大が挙げられます。また、新機能の創出も重要なテーマでございます。従来の電気的特性に加え、光、熱、生体との融合による新たなセンシングやアクチュエーション機能、あるいは量子コンピューティングなどの最先端技術への応用も模索されております。AIやデータ科学との融合により、材料探索の効率化やプロセス最適化が加速し、開発期間の短縮とコスト削減に貢献すると考えられます。サステナビリティへの貢献も不可欠であり、省エネルギー化、資源の有効活用、リサイクル性の向上、環境負荷の低い製造プロセスの確立などが推進されるでしょう。異分野との融合も進み、医療、バイオ、宇宙開発といった新たな領域での応用が拡大することで、電子・電気セラミックスは未来社会のイノベーションを牽引する重要な役割を担い続けると確信しております。