BIM市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ビルディングインフォメーションモデリング市場レポートは、ソリューション(ソフトウェア、サービス)、展開モード(オンプレミス、クラウド)、プロジェクトライフサイクル段階(プレコンストラクション、建設、ポストコンストラクション)、用途(商業ビル、住宅ビルなど)、エンドユーザー(建築家・デザイナー、エンジニアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

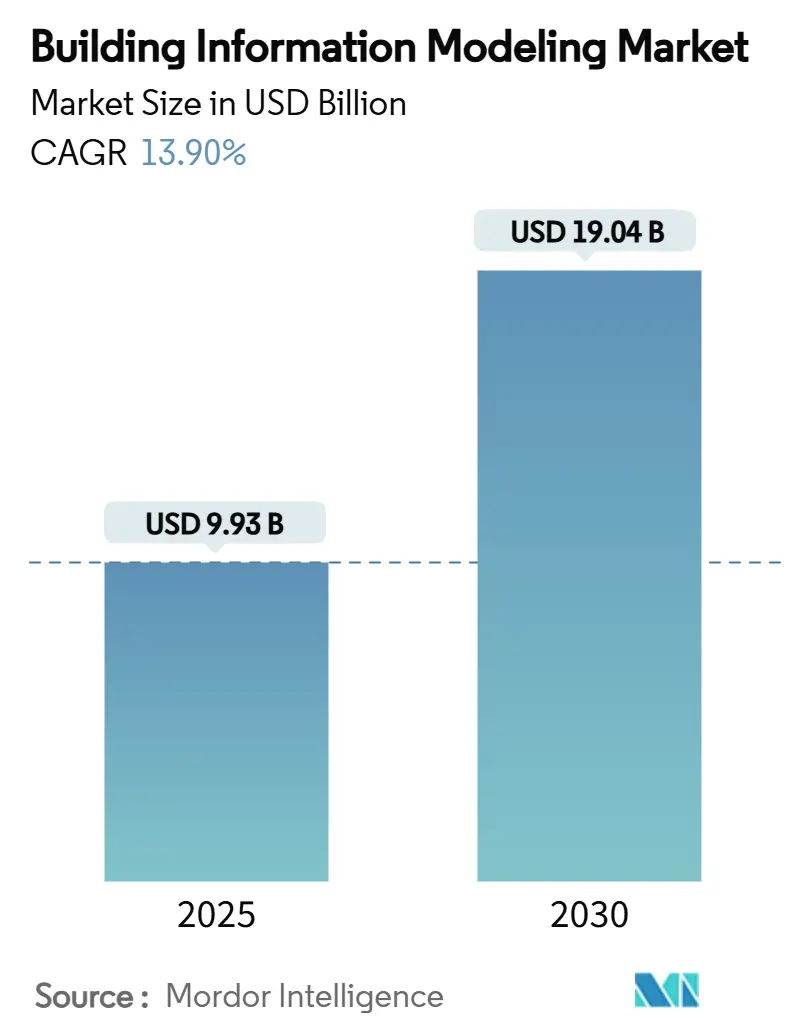

Building Information Modeling(BIM)市場は、2025年に99.3億米ドルと評価され、2030年までに190.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)13.90%で成長する見込みです。北米が最大の市場である一方、アジア太平洋地域が最も急速に成長しており、市場集中度は中程度です。主要プレイヤーには、Autodesk Inc.、Bentley Systems Inc.、Dassault Systems SA、Nemetschek SE、Trimble Inc.などが挙げられます。

市場の全体像

建築、エンジニアリング、建設、運用(AECO)分野における急速なデジタル変革が、BIMを単なる視覚化ツールからクラウド対応のコラボレーションプラットフォームへと進化させています。政府による義務化の強化、人工知能(AI)やデジタルツインとの統合、中小企業にとって初期費用を抑えるSaaSの普及が、市場成長を強力に後押ししています。ベンダーは、4Dスケジューリング、5Dコスト見積もり、持続可能性分析を標準機能として組み込んでおり、これにより顧客の乗り換え障壁が高まっています。激しい競争は、相互運用性とワークフロー自動化を改善するための継続的なアップグレードを促し、プロジェクトライフサイクル全体でサブスクリプションエコシステムへのユーザー依存度を深めています。

主要な市場動向と推進要因

1. 電子義務化とISO 19650への準拠の加速: 英国の公共プロジェクトにおけるBIMレベル3の義務化や、欧州の60%以上の公共機関がBIM戦略を公表していることなど、成熟した建設経済圏でデジタルデリバリーワークフローが標準化されています。ISO 19650への準拠は、国境を越えたコラボレーションを簡素化し、採用率を向上させています。

2. デジタルツインを活用した資産ライフサイクル管理の台頭: 建物所有者は、BIMモデルとIoTセンサーを連携させ、ライブデジタルツインを生成してメンテナンスを最適化し、ダウンタイムを削減しています。これにより、運用段階でのソフトウェアおよびサービス収益が増加しています。

3. グリーンビルディングとネットゼロ達成への圧力: 欧州連合や米国の一部の都市における厳格な炭素排出規制により、プロジェクトチームは初期段階からエネルギーおよび材料性能をモデル化する必要があります。BIMプラットフォームの6D持続可能性モジュールは、エネルギー強度と炭素排出量の即時シミュレーションを可能にし、LEEDやBREEAMなどの目標達成を支援します。

4. モジュール式・オフサイト建設におけるシームレスなプレハブ調整の要求: ボリュームモジュールを製造する工場では、ミリメートル単位の正確なデジタル定義が必要です。BIMによる干渉検出と製造シーケンスは、手戻りを軽減し、ジャストインタイムの配送を可能にします。熟練労働者不足とスケジュール短縮が激化する中、プレハブ請負業者は相互運用可能なモデルに依存しており、クラウド中心のプラットフォームに新たな収益源をもたらしています。

5. クラウド導入とSaaS価格設定による参入障壁の低下: クラウドベースのBIMソリューションは、設備投資を削減し、即座のスケーラビリティを提供します。パンデミックによるリモートワークの普及後、多くの企業がSaaSを採用し、将来に備えた運用を実現しています。

6. AIを活用したジェネレーティブデザインと予測分析による生産性向上: AI駆動のジェネレーティブデザインと予測分析は、生産性を向上させ、設計反復を加速し、コードチェックを自動化します。

市場の抑制要因

1. 中小企業にとっての高額なライセンス料とトレーニング費用: 初期ライセンス費用が1万米ドルを超える場合があり、年間更新料やハードウェアアップグレードも総所有コストを増加させます。これにより、多くの中小企業が導入を延期しています。

2. オーサリングツール間の相互運用性とオープンスタンダードのギャップ: IFCファイルの独自拡張機能により、設計と運用間のデータ引き渡しに摩擦が生じ、データサイロが残存しています。AutodeskとNemetschekの提携のような動きはあるものの、一貫性のない実装は依然として調整のオーバーヘッドを増加させています。

3. クラウドワークフローにおけるサイバーセキュリティと知的財産保護の懸念: クラウドベースのBIMソリューションの採用は進んでいますが、データ主権要件が厳しい地域では、サイバーセキュリティと知的財産保護に関する懸念が依然として存在します。

4. 既存企業におけるプロセス再構築への文化的抵抗: 伝統的な建設市場や家族経営の企業では、BIM導入に伴うプロセス再構築への文化的抵抗が、長期的な導入の障壁となることがあります。

セグメント別分析

* ソリューション別:

* ソフトウェアが68%の収益シェア(67.5億米ドル)を占めています。RevitやArchicadなどのオーサリングスイートはモデル作成の出発点であり、4Dおよび5D機能は標準装備と見なされています。AI駆動の干渉検出を組み込んだ継続的なアップデートが顧客離れを低く抑えています。

* サービスは15.8%のCAGRで成長しており、所有者や請負業者がモデル開発、調整、分析を外部委託することで、希少な人材へのアクセスを固定給なしで得ています。

* 展開モード別:

* オンプレミスは2025年の収益の72%(71.5億米ドル)を占めています。大規模な設計事務所は、厳格なデータ主権規則に合致するローカルサーバーを好みます。

* クラウド展開は18.5%のCAGRで最も速く成長しています。サブスクリプションライセンスは設備投資を削減し、分散したプロジェクトチームがリアルタイムでモデルを共同作成できるスケーラビリティを提供します。

* プロジェクトライフサイクル段階別:

* プレコンストラクションが46%の収益を占めています。設計段階での干渉検出と正確な数量積算は、初期投資を正当化する即時のコスト削減をもたらします。

* ポストコンストラクションの利用事例は17.2%のCAGRで最も速く成長しています。施設管理者は、竣工モデルをコンピュータ化されたメンテナンス管理システム(CMMS)と連携させ、年間運用費を5%削減する予測スケジューリングを可能にしています。

* アプリケーション別:

* 商業ビルは2025年の収益の42%を占めています。オフィス、小売、複合施設が、テナント誘致のための詳細な視覚化を要求するためです。

* インフラストラクチャは17%のCAGRで成長しています。高速道路、橋梁、空港がBIMの土木中心の拡張機能を取り入れています。米国連邦高速道路局は、提出物を標準化するためにパラメトリック橋梁オブジェクトの国家ライブラリを管理しています。

* エンドユーザー別:

* 建築家は現在の支出の30%を占めており、主要なコンテンツ作成者としての役割を反映しています。

* 請負業者は16.1%のCAGRで成長しています。現場対応のモバイルアプリがタブレットで統合モデルを表示し、進捗写真やRFIを位置情報対応のモデル要素にリンクさせています。

地域別分析

* 北米: 2025年に37.7億米ドル、世界収益の38%を占めています。デジタルデリバリー要件に関連する連邦インフラ支出が、運輸および公益事業全体での広範な採用を促進しています。

* ヨーロッパ: 英国とドイツの義務化に支えられ、2024年の収益は30.9億米ドルに達し、2032年までに倍増する見込みです。Nemetschekのような地域ソフトウェア企業は、学術研究との密接な連携を活用し、堅固なスキルパイプラインを維持しています。

* アジア太平洋: 15%のCAGRで最も急速に成長している地域です。中国のスマートシティ構想、日本の労働力不足に対抗する自動化推進、インドの拡大する交通回廊が大きな需要を生み出しています。シンガポールの政府奨励金は、政策主導の進歩のベンチマークとなっています。

* 中東・アフリカ: 小規模ながら湾岸諸国で強い勢いを示しています。サウジアラビアのNEOMのようなメガプロジェクトは、完全なデジタルツイン戦略を採用し、新たな地域標準を設定しています。

競争環境

市場リーダーシップは中程度の集中度です。Autodesk、Nemetschek、Bentley Systems、Trimble、Hexagonが収益の約60%を占め、クラウドプラットフォームやAIへの投資規模を確保しています。AutodeskはPayappsを買収し、設計コラボレーションから支払いワークフローへとエコシステムを深化させました。Nemetschekはマルチブランド戦略の強みにより2025年に10億ユーロの収益を達成しました。BentleyはOpenRoadsと資産パフォーマンスツインで土木インフラに注力し、国家交通インフラのアップグレードに関連するプロジェクトを獲得しています。Trimbleは現場ハードウェアとTekla構造を活用し、オフィスと現場のギャップを埋めています。Autodesk-Nemetschekの相互運用性イニシアチブのような戦略的パートナーシップは、データサイロによる顧客の不満を軽減し、市場の定着性を高めています。新興の挑戦者は、ブラウザネイティブのモデリングやAI支援のコード準拠チェックを提供し、中小企業向けの迅速なオンボーディングを約束しています。規制の整合性、急速なクラウドイノベーション、統合されたライフサイクル分析への需要が、プラットフォームの完全性、エコシステムの開放性、サブスクリプション価値をめぐる継続的な競争を保証しています。

最近の業界動向

* 2025年3月: Nemetschek Groupが年間収益10億ユーロ(11.3億米ドル)を突破し、マルチブランドポートフォリオへの需要の高まりを強調しました。

* 2025年2月: Autodeskが「2025 State of Design & Make」レポートを発表し、リーダーの66%がデジタルツールへの投資を増やす計画であることを示し、AIが主要な持続可能性実現ツールであることを強調しました。

* 2025年1月: AutodeskがPayappsの買収に合意し、自動支払いワークフローで建設管理スイートを強化しました。

* 2024年12月: EU BIM Task Groupが、公共機関の60%が計画および建設段階で承認されたBIM戦略を維持していると報告しました。

本レポートは、建設プロジェクトのライフサイクル全体にわたる情報作成・管理のための3Dモデルベースプロセスであるビルディング・インフォメーション・モデリング(BIM)市場の詳細な分析を提供しています。BIMは、構築された資産のあらゆる側面をデジタルで記述し、インフラ管理を向上させる重要な成果物です。市場はソリューションタイプ(ソフトウェア、サービス)、展開モード、プロジェクトライフサイクル段階、アプリケーション、エンドユーザー、および地域別にセグメント化され、各セグメントの市場規模と成長予測が米ドル建てで提供されています。

市場は急速な成長を遂げており、2030年までに190.4億米ドルに達すると予測され、複合年間成長率(CAGR)は13.9%です。この成長は、政府の義務化、ISO 19650との整合性による世界的なBIM導入の加速、デジタルツインを活用した資産ライフサイクル管理の台頭、グリーンビルディングやネットゼロコンプライアンスへの圧力、モジュール式/オフサイト建設におけるシームレスな調整の要求、クラウド導入とSaaS価格設定による参入障壁の低下、AI駆動のジェネレーティブデザインと予測分析による生産性向上といった要因によって推進されています。

一方で、市場の成長を阻害する要因も存在します。中小企業(SME)にとって高額なライセンス費用とトレーニングコストが投資の障壁となること、オーサリングツール間の相互運用性とオープンスタンダードのギャップ、クラウドワークフローにおけるサイバーセキュリティと知的財産保護の懸念、そして既存企業におけるプロセス再構築への文化的抵抗などが挙げられます。

展開モード別では、クラウドベースのソリューションが18.5%のCAGRで最も急速に成長しており、初期費用を抑え、分散チーム間のリアルタイムコラボレーションを支援しています。プロジェクトライフサイクル段階では、建設後の運用・保守段階でのBIMの重要性が高まっています。施設管理者はBIMモデルを保守システムと連携させることで、年間運用コストを約5%削減し、資産寿命を延ばすことができ、BIM導入の投資対効果(ROI)を強化しています。地域別では、アジア太平洋地域が15%のCAGRで最高の成長を示すと予測されており、中国とインドの大規模インフラプログラム、日本とシンガポールのデジタル建設政策がその原動力となっています。

ソリューションタイプは、3Dから7D以降の次元を含むソフトウェアと、コンサルティング、導入・統合、トレーニング・サポート、マネージドサービスなどのサービスに分類されます。アプリケーションは、商業ビル、住宅ビル、産業・製造施設、インフラ、公共施設など多岐にわたります。エンドユーザーは、建築家、デザイナー、エンジニア、請負業者、建設業者、所有者、開発者、施設・資産管理者、コンサルタント、プロジェクトマネージャーなどが含まれます。

競争環境については、市場集中度、M&A、資金調達、パートナーシップなどの戦略的動向、市場シェア分析、そしてAutodesk Inc.、Nemetschek SE、Bentley Systems Inc.、Trimble Inc.、Dassault Systèmes SEなど主要企業のプロファイルが詳細に分析されています。本レポートは、市場の機会と将来の展望についても評価し、未開拓の領域や満たされていないニーズを特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 E-マンデートとISO 19650への準拠がグローバルBIM導入を加速

- 4.2.2 デジタルツインを活用した資産ライフサイクル管理の台頭

- 4.2.3 グリーンビルディングとネットゼロ準拠への圧力

- 4.2.4 モジュール式/オフサイト建設におけるシームレスなプレハブ調整の要求

- 4.2.5 クラウド導入とSaaS価格設定による参入障壁の低下

- 4.2.6 AI駆動のジェネレーティブデザインと予測分析による生産性向上

-

4.3 市場の阻害要因

- 4.3.1 中小企業請負業者にとっての高額なライセンス費用とトレーニング費用

- 4.3.2 オーサリングツール間の相互運用性とオープンスタンダードのギャップ

- 4.3.3 クラウドワークフローにおけるサイバーセキュリティと知的財産保護の懸念

- 4.3.4 従来の企業におけるプロセス再構築への文化的抵抗

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの競争要因分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 ソリューションタイプ別

- 5.1.1 ソフトウェア

- 5.1.1.1 次元

- 5.1.1.1.1 3D

- 5.1.1.1.2 4D

- 5.1.1.1.3 5D

- 5.1.1.1.4 6D

- 5.1.1.1.5 7D以降

- 5.1.2 サービス

- 5.1.2.1 コンサルティングおよびアドバイザリー

- 5.1.2.2 実装と統合

- 5.1.2.3 トレーニングとサポート

- 5.1.2.4 マネージドサービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 プロジェクトライフサイクル段階別

- 5.3.1 建設前(計画と設計)

- 5.3.2 建設(現場実行)

- 5.3.3 建設後(運用と保守)

-

5.4 アプリケーション別

- 5.4.1 商業ビル

- 5.4.2 住宅

- 5.4.3 産業および製造施設

- 5.4.4 インフラストラクチャ(道路、鉄道、空港、港湾、橋梁)

- 5.4.5 機関(医療、教育、政府)

- 5.4.6 その他のアプリケーション

-

5.5 エンドユーザー別

- 5.5.1 建築家およびデザイナー

- 5.5.2 エンジニア(構造、MEP)

- 5.5.3 請負業者および建設業者

- 5.5.4 所有者および開発者

- 5.5.5 施設および資産管理者

- 5.5.6 コンサルタントおよびプロジェクトマネージャー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 北欧諸国

- 5.6.3.6 ヨーロッパのその他の地域

- 5.6.4 中東

- 5.6.4.1 アラブ首長国連邦

- 5.6.4.2 サウジアラビア

- 5.6.4.3 トルコ

- 5.6.4.4 中東のその他の地域

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 アフリカのその他の地域

- 5.6.6 アジア太平洋

- 5.6.6.1 中国

- 5.6.6.2 日本

- 5.6.6.3 インド

- 5.6.6.4 韓国

- 5.6.6.5 東南アジア

- 5.6.6.6 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、資金調達、パートナーシップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 オートデスク株式会社

- 6.4.2 ネメチェックSE

- 6.4.3 ベントレー・システムズ株式会社

- 6.4.4 トリンブル株式会社

- 6.4.5 ダッソー・システムズSE

- 6.4.6 ヘキサゴンAB

- 6.4.7 アベバ・グループPLC

- 6.4.8 アサイト・ソリューションズ株式会社

- 6.4.9 RIBソフトウェアGmbH

- 6.4.10 グラフィソフトSE

- 6.4.11 オールプランGmbH

- 6.4.12 トプコンポジショニングシステムズ株式会社

- 6.4.13 プロコア・テクノロジーズ株式会社

- 6.4.14 ACCAソフトウェアSPA

- 6.4.15 レビズトSA

- 6.4.16 CMiC株式会社

- 6.4.17 ベック・テクノロジー株式会社

- 6.4.18 ベクターワークス株式会社

- 6.4.19 テクラ・コーポレーション(トリンブル)

- 6.4.20 ビムアイ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

BIM、すなわちBuilding Information Modelingは、建築物の企画、設計、施工、維持管理、そして解体に至るまでのライフサイクル全体にわたるあらゆる情報を、三次元のデジタルモデルに集約し、一元的に管理・活用するプロセスと手法を指します。単なる三次元CADソフトウェアとは異なり、BIMモデルは形状情報だけでなく、材料、コスト、工期、性能、設備仕様など、多岐にわたる属性情報を含んでいます。これにより、プロジェクト関係者間での情報共有と連携が飛躍的に向上し、設計の品質向上、コスト削減、工期短縮、そして建築物のライフサイクル全体にわたる効率的な運用管理を実現することが期待されています。

BIMの活用は、その情報量と次元によって多角的に捉えられます。最も基本的なのは、建築物の形状や空間を表現する「3D」モデルです。これに時間軸の情報を加えることで、施工計画や工程管理を視覚的にシミュレーションする「4D」BIMが実現します。さらに、コスト情報を付加することで、資材の数量算出や概算コストの把握、予算管理を行う「5D」BIMへと発展します。近年では、環境性能やエネルギー効率といった持続可能性に関する情報を扱う「6D」BIM、そして維持管理やファシリティマネジメントに特化した情報を盛り込む「7D」BIMといった概念も登場しており、建築物の全ライフサイクルにわたる情報活用が深化しています。これらの次元は、BIMが単なる設計ツールではなく、プロジェクト管理と資産管理のための包括的なプラットフォームであることを示しています。

BIMの用途は非常に広範にわたります。設計段階では、詳細な三次元モデルを用いたデザインレビュー、干渉チェックによる設計ミスの早期発見、日照シミュレーションやエネルギー解析による性能評価が行われます。これにより、手戻りの削減と設計品質の向上が図られます。施工段階では、4D BIMを活用した施工手順のシミュレーション、資材の搬入計画、安全管理計画の策定に役立てられます。また、プレハブ化やモジュール化の推進にもBIMモデルが活用され、現場作業の効率化と品質の安定化に貢献します。竣工後は、7D BIMモデルが維持管理フェーズに引き継がれ、設備機器の点検履歴、修繕計画、スペース管理、エネルギー消費量のモニタリングなど、ファシリティマネジメントの効率化に不可欠な情報基盤となります。このように、BIMはプロジェクトの各段階で異なる価値を提供し、関係者間の円滑なコミュニケーションと意思決定を支援します。

BIMと密接に関連する技術も多岐にわたります。まず、VR(仮想現実)やAR(拡張現実)技術との連携により、BIMモデルを没入感のある形で体験したり、現実の建設現場にデジタル情報を重ね合わせたりすることが可能になり、設計レビューや現場での情報共有が格段に向上します。また、IoT(モノのインターネット)センサーから得られるリアルタイムの運用データをBIMモデルと統合することで、デジタルツイン(Digital Twin)が構築され、建物の性能監視、予知保全、エネルギー最適化などが実現します。さらに、AI(人工知能)や機械学習は、BIMモデルから得られる膨大なデータを分析し、設計の最適化、リスク予測、自動化された施工計画の立案などに活用され始めています。レーザースキャナーやドローンを用いた点群データ取得技術は、既存建物のBIMモデル化や施工進捗のモニタリングに不可欠な要素となっています。クラウドコンピューティングは、BIMモデルの共有と共同作業を可能にし、地理的に離れたチーム間の連携を強化します。

BIMの市場背景には、建設業界が抱える様々な課題と、それらを解決しようとする動きがあります。世界的に建設業界の生産性向上は長年の課題であり、労働力不足、熟練技術者の高齢化、複雑化するプロジェクト管理、そして環境規制の強化などが挙げられます。このような状況下で、BIMは情報の一元化と可視化を通じて、設計・施工プロセスの効率化、コスト削減、品質向上、そして持続可能性への対応を可能にする強力なツールとして注目されています。特に、英国やシンガポールなど、一部の国では政府が公共事業におけるBIMの利用を義務化・推奨しており、日本においても国土交通省がBIMの普及・活用を推進するロードマップを策定するなど、政策的な後押しが市場拡大の大きな要因となっています。また、建設プロジェクトのグローバル化に伴い、国際的な情報共有と連携の必要性が高まっていることも、BIMの導入を加速させています。

BIMの将来展望は非常に明るく、建設業界のデジタルトランスフォーメーションの中核を担う技術として、さらなる進化が期待されています。今後は、BIMモデルが単なる設計・施工データにとどまらず、都市全体のインフラ情報と連携するCIM(Construction Information Modeling)や、スマートシティ構想の中核をなす情報基盤へと発展していくでしょう。AIによる自動設計や、ロボットによる施工、3Dプリンティング技術との融合により、建設プロセスはさらに自動化・効率化が進むと考えられます。また、ブロックチェーン技術との組み合わせにより、BIMモデルの改ざん防止や、契約・支払いプロセスの透明性・信頼性向上も期待されています。BIMは、建築物の企画から解体、そして再利用に至るまでの全ライフサイクルにおいて、より高度なデータ活用と意思決定を可能にし、持続可能でレジリエントな社会の実現に不可欠なプラットフォームへと進化していくことでしょう。業界全体での標準化の推進と、BIMを使いこなせる人材の育成が、その普及と発展の鍵となります。