世界のバイオシミラー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

バイオシミラー市場レポートは、業界を製品クラス別(モノクローナル抗体、遺伝子組換えホルモン、免疫調節剤、抗炎症剤、その他の製品クラス)、用途別(血液疾患、成長ホルモン欠乏症、慢性疾患および自己免疫疾患、がん、その他の用途)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオシミラー市場の概要

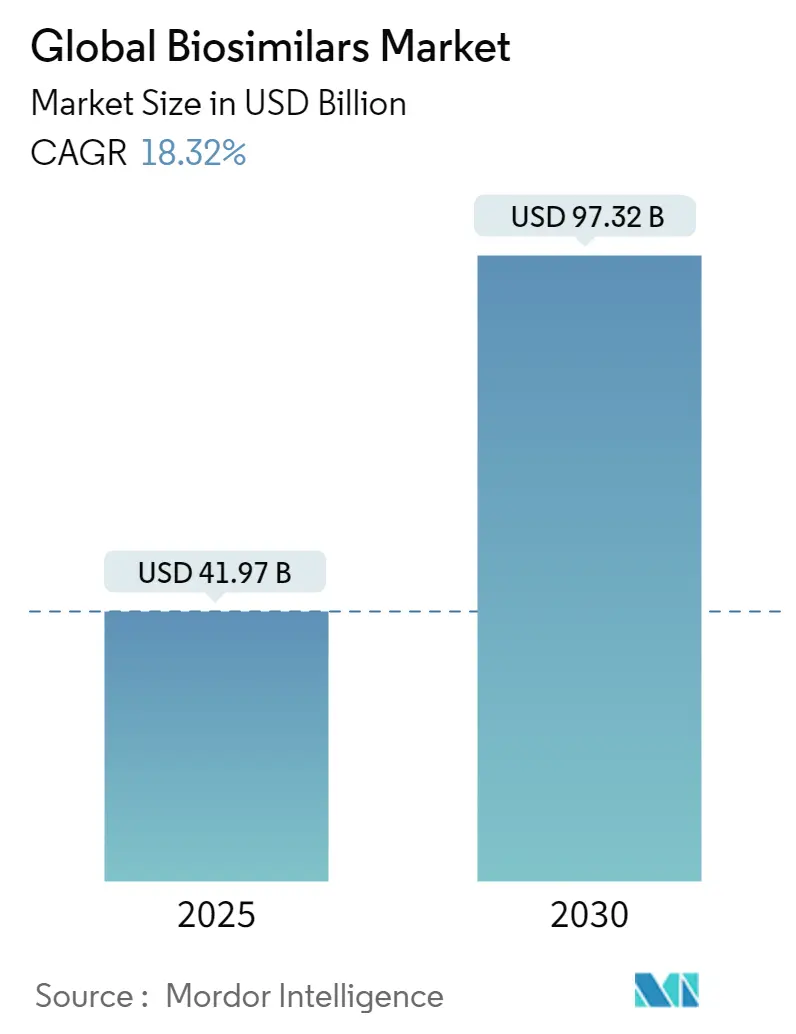

バイオシミラー市場は、2025年から2030年にかけて大幅な成長が見込まれており、その規模は2025年の419.7億米ドルから2030年には973.2億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は18.32%と高い伸びを示す見込みです。この急成長は、バイオシミラー産業が慎重な試験的導入段階から日常的な臨床使用へと移行していることを反映しており、支払者(payer)が長期的なコスト抑制のための構造的な手段として後続生物製剤を認識していることを示唆しています。多くの新しい先発品が市場に参入しているため、バイオシミラーの普及が加速しても、先発生物製剤への世界的な支出が横ばいになる可能性は低いと見られています。

地域別に見ると、ヨーロッパが37%の市場シェアを占め、最大の市場であり続けています。これは、早期かつ明確な規制枠組みが商業規模の拡大につながったことを示しています。しかし、アジア太平洋地域は24%という最も高いCAGRを記録しており、リーダーシップの地位が不動ではないことを示唆しています。この地域シフトは、ソウル、上海、ハイデラバードで行われるサプライチェーンの決定が、世界の価格設定にますます影響を与えることを意味します。

今後5年間で、2030年までに1700億米ドル以上の生物製剤の収益が独占権を失うと予測されており、バイオシミラー参入企業がアクセスできる収益プールが拡大します。この単一のデータポイントは、支払者主導の代替政策が強化されるにつれて、バイオシミラー市場規模が予測される高いCAGRよりも速く成長する可能性があることを意味します。製品クラス別では、モノクローナル抗体が48%のシェアを占めていますが、低分子量ヘパリンや新規融合タンパク質がより急成長するにつれて、その相対的な優位性は低下する可能性があります。さらに、米国食品医薬品局(FDA)による互換性指定を合理化する最近の政策改定は、上市期間を短縮し、大規模な製造能力を持つ企業に競争上の優位性をもたらす可能性が高いです。

主要な市場牽引要因

バイオシミラー市場の成長を推進する主な要因は以下の通りです。

1. 複数のブロックバスター生物製剤の特許切れ: 2029年から2034年の間に、推定4000億米ドル相当の先発品売上が独占権を失うという前例のない特許切れの波が市場拡大を牽引しています。2025年だけでも25の高価値生物製剤が独占権を失うため、開発企業は開発スロットと製造スロットの同時確保に奔走しています。開発パイプラインは非常に混雑しており、一部のプログラムでは資金ではなく分析試験能力がボトルネックとなっています。サンド社のような企業はすでに28分子のパイプラインを公開しており、この機会の規模を示しています。腫瘍学に特化したモノクローナル抗体が最も影響を受けやすく、予測期間内にブロックバスター抗がん剤の平均販売価格が低下する可能性を示唆しています。この変化は治療費を削減し、アクセスを拡大する一方で、これまで2、3のサプライヤーしか存在しなかった治療分野での競争激化をもたらすでしょう。

2. 慢性疾患および自己免疫疾患の有病率増加: 世界的に慢性疾患および自己免疫疾患が急増しており、専門医薬品はすでに米国の処方箋支出の半分以上を占めています。その結果、これらの疾患を標的とするバイオシミラーは、2025年から2030年にかけて23%のCAGRで最も急成長する適応症コホートとなっています。バイオシミラーが2桁の市場シェアを獲得したとしても、絶対的な患者数が増加し続けるため、支払者の予算はますます圧迫されるでしょう。腫瘍学は現在最大の収益源ですが、自己免疫疾患の診断率が上昇するにつれて、その差は縮まっています。ブラジルでのプログラムからの実世界データは、安定した患者を切り替えることで50%を超えるコスト削減が示されており、他の新興市場でも同様の結果が得られる可能性を示唆しています。長期維持療法への患者の着実な移行は、慢性疾患バイオシミラーの商業的魅力を高め、皮下投与製剤への投資を促進しています。

3. グローバルなコスト抑制策と入札調達: ヨーロッパ、ラテンアメリカ、中東・北アフリカ(MENA)地域を中心に、政府や医療システムによるコスト抑制策や入札ベースの調達がバイオシミラーの採用を後押ししています。これにより、バイオシミラーの価格競争が促進され、市場への浸透が加速しています。

4. 臨床医と患者の信頼向上(実世界データ): 世界で約7億治療日分の患者曝露データが蓄積されたことで、バイオシミラーへの切り替えの安全性に関する初期の懸念が払拭されました。2024年6月のFDAガイダンスは、ルーチン的な切り替え研究の要件を撤廃し、開発コストを削減し、市場投入までの時間を短縮しました。開発コストの低下は、小規模企業が「ファースト・トゥ・ファイル」の地位を争うことを可能にします。臨床医の安心感は明らかに向上しており、アダリムマブバイオシミラーは上市後9ヶ月で米国市場シェアの22%を獲得しました。これは10年前には考えられなかったペースです。重要なことに、信頼の向上は支払者にも波及し、バイオシミラーの処方集への掲載を強化しています。腫瘍学分野では、一部の適応症でバイオシミラーの浸透率が80%を超えており、処方医はポジティブな経験を他の治療分野にも応用し始めています。

5. 設備投資とCMO/CDMOの能力拡大: 受託製造組織(CMO)およびハイブリッド開発企業は、2028年までに世界の生物製剤生産能力の54%以上を管理すると予測されています。サムスンバイオロジクスは韓国で14.6億米ドル、富士フイルムダイオシンスはデンマークとノースカロライナで32億米ドル相当の追加投資を行っています。製造拠点の地理的多角化は、サプライチェーンのリスクを低減し、局所的な不足による価格変動を抑制する可能性があります。Dr. Reddy’sやTevaとのアルボテックの提携のような大規模なアライアンスは、企業がリソースを共有して上市スケジュールを加速する方法を示しています。これらのパートナーシップは、多くの場合、欧米市場へのアクセスに関するノウハウとアジアのコスト優位性を組み合わせ、競争の境界線を再構築しています。ライセンス供与と共同製造を組み合わせたハイブリッド取引構造の増加は、バイオシミラー産業においてIP共有モデルがより一般的になっていることを示唆しています。

6. 費用対効果による需要増加: バイオシミラーは、先発品と比較して大幅なコスト削減を実現するため、世界的に需要が増加しています。特に、医療費の抑制が求められる地域や、より多くの患者に治療アクセスを提供したいというニーズがある地域で、この傾向が顕著です。

主要な市場抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

1. 本質的な製造および分析の複雑性: バイオシミラーの開発には依然として1億~3億米ドルかかり、7~8年を要します。これは、各分子が40以上の直交分析試験を受けなければならないためです。資本配分は、小規模な開発企業を広範なポートフォリオではなく、狭い高価値ニッチへと向かわせるでしょう。哺乳類細胞培養、特にチャイニーズハムスター卵巣(CHO)細胞株は、ヒトに似た糖鎖修飾プロファイルを持つため、依然として主要な生産手段です。開発企業が抗体薬物複合体や融合タンパク質を標的とする場合、複雑性はさらに増します。グリカンプロファイリングや電荷バリアント分析などの分析課題には高価な機器が必要であり、多くの企業が専門のCDMOに外部委託しています。後期段階のバイオシミラープログラムの失敗率は約50%に達しており、資本だけでなく専門知識が成功確率を決定することを示唆しています。

2. 特定の医療システムにおける互換性および代替に対する懐疑論: 規制の進展にもかかわらず、バイオシミラーに関する法整備が限定的な地域では懐疑論が根強く残っています。中東および北アフリカの一部地域での調査では、臨床医の約3分の1が自動代替に依然として不快感を示していることが明らかになっています。追加の臨床データよりも教育的イニシアチブが、ためらいがちな市場で意味のある需要を解き放つ可能性があります。FDAがSimlandi(アダリムマブ-ryvk)を初の高濃度、クエン酸フリーの互換性バイオシミラーとして指定したことで、米国での懸念は一部緩和されましたが、先発品で安定している患者の間には慣性が残っています。投与レジメンが疾患によって異なる多適応症生物製剤で最も顕著です。時間の経過とともに、支払者の義務付けや実世界での節約を示す証拠が残存する抵抗を侵食する可能性が高いですが、メーカーは上市計画に長期的な採用曲線を含めるべきです。

3. 先発品メーカーの防御的戦術(訴訟、リベートの壁): 特に米国市場において、先発品メーカーは特許訴訟やリベート契約の壁を築くことで、バイオシミラーの市場参入を遅らせたり、市場シェアの獲得を困難にしたりする戦術を用いることがあります。これにより、バイオシミラーの競争が阻害され、市場の成長が抑制される可能性があります。

4. 激しい価格競争と低い利益率: ヨーロッパやカナダなどの市場では、バイオシミラー間の競争が激化し、価格が大幅に下落しています。これにより、メーカーの利益率が圧迫され、新規参入や研究開発への投資意欲が低下する可能性があります。

セグメント分析

1. 製品クラス: モノクローナル抗体(mAb)は2024年に総収益の48%を占め、市場変革をリードしています。その複合年間成長率(CAGR)は10%台半ばに落ち着くものの、絶対売上は増加し続けています。モノクローナル抗体セグメントは、数十のターゲットがメーカーの焦点を分散させているため、断片化されています。低分子量ヘパリンは21%のCAGRで成長しており、抗凝固薬が次の競争の激戦区になる可能性を示唆しています。2024年のウステキヌマブバイオシミラー5製品のFDA承認は、上市の集中が価格を圧縮し、後続の各参入製品の製品ライフサイクルを短縮する可能性を強調しています。開発企業は、臨床エンドポイントが確立されており、比較研究の範囲を縮小できるリツキシマブやベバシズマブなどのmAbを優先しています。しかし、新興の二重特異性抗体は将来の同等性評価作業を複雑にし、規制当局にガイドラインの再調整を促す可能性があります。

2. 適応症: 腫瘍学セグメントは2024年にバイオシミラー市場シェアの55%を占め、償還予算の最大の割合を占めています。腫瘍学の支払者は切り替えを強制する最大のレバレッジを持っており、これがバイオシミラーの浸透を加速させています。自己免疫疾患および炎症性疾患は23%の予測CAGRを記録しており、2030年までに両適応症間の収益差が大幅に縮小する可能性を示唆しています。イエルボイのようなチェックポイント阻害剤を標的とする今後のバイオシミラーの上市は、高価な免疫腫瘍薬がバイオシミラーの浸食を受けることで、その節約分が精密療法のより広範な使用に資金を提供できるという二次的な効果を示唆しています。これにより、イノベーターはさらに複雑な生物学的構造へと向かい、イノベーションサイクルが再開される可能性があります。

3. エンドユーザー: 病院は2024年にバイオシミラー市場シェアの68%を占めています。これは、静脈内(IV)投与と高コストの腫瘍学レジメンが注入センターでの支出を固定しているためです。病院の共同購入力は初期の価格交渉を形成しますが、皮下投与製剤が主流になるにつれて、小売薬局チェーンがより大きな影響力を持つようになるでしょう。小売および通信販売チャネルは、自己注射可能なバイオシミラーによって推進され、2030年までに22%の予測CAGRを示しています。フレゼニウス・カービのTyenne(トシリズマブ-aazg)は、IVと皮下投与の両方の選択肢を提供しており、患者の利便性を重視したモデルへの戦略的転換を示しています。この変化はまた、薬局が複数のバイアルサイズとデバイスを在庫しなければならないため、在庫管理の課題をもたらし、物流の複雑さを増大させます。

4. 製造タイプ: 自社製造は2024年にバイオシミラー市場シェアの60%を維持していますが、外部委託能力は20%のCAGRで成長しています。外部委託の急増は、コスト差だけでは説明できません。市場投入までのスピードと規制への精通がこのトレンドを牽引しています。CDMOは、すぐに使えるプロセスプラットフォームと検証済みの分析スイートを提供しており、スタートアップ企業と柔軟性を求める大手製薬企業の両方にとって魅力的です。独自のプロセス知識は、一部の企業が重要なステップを社内に留める理由となっていますが、技術移転の革新は知識漏洩のリスクを低減しています。垂直統合戦略は現在、固定費の吸収とサプライチェーンの俊敏性とのトレードオフを考慮しています。

5. 投与経路: 静脈内注入は現在も主流ですが、皮下バイオシミラーの採用は、注射時間を短縮するデバイスの革新に助けられて増加しています。デュアルルート承認は、臨床医が製品を切り替えることなく患者の好みに合わせることを可能にすることで、市場シェアを拡大します。Tyenneの両製剤での承認は、この柔軟性の例です。皮下投与の採用は、自己投与が遠隔患者モニタリングを可能にするため、遠隔医療の採用とも相関しています。リツキシマブSCのような皮下投与システムの特許は10年以内に期限切れとなり、より多くのマルチフォーマット製品が上市され、市場シェアが小売薬局に傾く可能性を示唆しています。

地域分析

1. ヨーロッパ: ヨーロッパは37%のバイオシミラー市場シェアで引き続きリードしており、2006年の先駆的な規制経路と協調的な調達政策を反映しています。多くのEU加盟国は、節約分を病院予算に還元するゲインシェアリング制度を導入しており、処方医の関与を促しています。このことから、ヨーロッパの成熟したインフラは現在、サプライヤーの多様性を維持するマルチウィナー入札のような高度な契約モデルの試験場として機能していると推測されます。インフリキシマブの事例研究は、バイオシミラーが登場した際に先発品の価格が急落したことを示しており、専門治療薬においても競争が機能することを証明しています。この地域は、独占権喪失イベントが3つ重なることでバイオシミラーの浸透が加速する一方で、小規模メーカーにとっては快適な閾値を超えて価格競争が激化する可能性にも直面しています。

2. アジア太平洋: アジア太平洋地域は、韓国のサムスンバイオエピスとセルトリオン、そして中国の規制改革によって活性化され、予測される24%のCAGRで最も急成長している地域です。アジアは受託製造ハブから設計・開発拠点へと移行しており、臨床試験インフラの現地化がその証拠です。インドはジェネリック医薬品の遺産を活用してバイオシミラーの申請を迅速化しており、オーストラリアと日本はサプライチェーンのレジリエンスのために国内バイオ生産に投資しています。パンデミックは生物製剤の自給自足に対する政府のインセンティブを加速させ、アジアのグローバル承認シェアが、グローバル需要の成長だけが示すよりも速く上昇することを示唆しています。

3. 北米: 米国が中心の北米は、浸透率ではヨーロッパに遅れをとっていますが、最大の絶対収益ポテンシャルを提供しています。2024年7月時点で56件のFDA承認と41件の上市によって支えられています。インフレ抑制法(IRA)におけるメディケア支払い改革は、公的プログラムにおける迅速なバイオシミラー切り替えを促進する可能性があります。5年間で1810億米ドルの米国での節約が予測されており、経済的な利害関係の大きさを強調しています。カナダの州の処方集も非医療的切り替えを義務付けており、この政策選択は大陸全体での採用を調和させる可能性があります。これらの要因を総合すると、現在の成長差が続けば、2030年代初頭には北米が市場規模でヨーロッパを追い抜く可能性を示唆しています。

競争環境

上位10社がバイオシミラー市場シェアの約70%を支配していますが、その集中度は多様な戦略を覆い隠しています。サムスンバイオエピスは12の商業化分子で1兆韓国ウォンを超える売上を達成しており、大規模製造と焦点を絞ったポートフォリオが多角的な大手製薬会社を凌駕できることを示しています。専門のバイオシミラー企業は、高利益率の革新的な製品に注力することで、特定の治療領域やニッチ市場での競争力を高めています。一方、大手製薬会社は、既存の販売網とブランド力を活用し、幅広いポートフォリオで市場シェアを維持しようとしています。新興企業は、特定のバイオシミラーの開発に特化し、迅速な承認と上市を目指すことで、市場への参入を図っています。このような多様な戦略が、バイオシミラー市場のダイナミックな競争環境を形成しています。

規制と政策の動向

バイオシミラーの普及は、各国の規制当局と政府の政策に大きく左右されます。米国では、FDAの承認プロセスが厳格である一方で、バイオシミラーの処方を促進するためのインセンティブが導入され始めています。特に、インフレ抑制法(IRA)は、メディケアにおけるバイオシミラーの利用を加速させる可能性があり、これは市場の成長をさらに後押しするでしょう。欧州では、EMAによる承認制度が確立されており、多くの国でバイオシミラーの処方ガイドラインが整備されています。これにより、医療従事者や患者のバイオシミラーに対する信頼が高まり、採用が進んでいます。カナダやオーストラリアなどの国々でも、バイオシミラーの切り替えを義務付ける政策が導入されており、これにより大幅な医療費削減が実現しています。これらの政策は、バイオシミラー市場の健全な成長を支える重要な要素となっています。

今後の展望

バイオシミラー市場は、今後も力強い成長を続けると予測されています。主要なバイオ医薬品の特許切れが相次ぐことで、新たなバイオシミラーが市場に投入される機会が増加します。特に、がん、自己免疫疾患、糖尿病などの高額な治療領域におけるバイオシミラーの開発が活発化しており、これにより患者アクセスが向上し、医療費の負担軽減に貢献することが期待されます。また、デジタル技術の進化やリアルワールドデータの活用により、バイオシミラーの開発プロセスが効率化され、上市までの期間が短縮される可能性もあります。しかし、特許訴訟、製造の複雑さ、市場参入障壁などの課題も依然として存在します。これらの課題を克服し、規制当局、製薬企業、医療提供者、患者が協力することで、バイオシミラー市場は持続可能な成長を遂げ、世界の医療システムに大きな変革をもたらすでしょう。

このレポートは、世界のバイオシミラー市場に関する包括的な分析を提供しています。

1. バイオシミラーの定義とレポートの範囲

バイオシミラーとは、規制当局によって既に承認されている参照製品(先発バイオ医薬品)と「類似」したバイオ医薬品を指します。安全性、純度、効力において参照製品と高度に類似していますが、臨床的に不活性な成分にはわずかな違いがある場合があります。規制当局は、バイオシミラーの承認にあたり、参照製品が承認されている用途において、安全性、純度、効力を確立するための臨床試験を製造業者に要求する場合があります。

本レポートは、製品クラス、適応症、エンドユーザー、製造タイプ、発現システム、投与経路、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の17カ国)別に市場をセグメント化し、市場規模(USD百万)を予測しています。

2. エグゼクティブサマリーと市場規模予測

世界のバイオシミラー市場は、2025年には419.7億米ドルに達し、2030年までにCAGR 18.32%で成長し、973.2億米ドルに達すると予測されています。地域別では、欧州が早期の規制枠組みと高い採用率に支えられ、市場シェアの37%を占めて最大です。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。製品クラス別では、モノクローナル抗体がバイオシミラーの収益の48%を占めています。これは、腫瘍学や自己免疫疾患における参照製品が高価な治療法であるため、後続品に対する強い経済的インセンティブが存在するためです。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 複数のブロックバスターバイオ医薬品の特許期限切れが間近に迫っていること。

* 慢性疾患および自己免疫疾患の有病率がエスカレートしていること。

* 世界的なコスト抑制の義務化と入札ベースの調達モデルの導入。

* 実世界のエビデンスに裏打ちされた臨床医および患者の信頼の向上。

* 設備投資の増加、戦略的提携、CMO/CDMO(医薬品受託製造・開発製造受託機関)の能力拡大。

* 費用対効果の高さによる需要の増加。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 本質的な製造および分析の複雑さ。

* 特定の医療システムにおける互換性および代替性に対する継続的な懐疑論。

* 先発品メーカーによる防御的戦術(特許訴訟、リベートの壁、ブランドロイヤルティプログラムなど)。

* 厳しい価格浸食と狭い利益率。

5. 市場のセグメンテーション詳細

* 製品クラス別: モノクローナル抗体、組換えホルモン(EPO、G-CSF)、インスリン、低分子量ヘパリン、融合タンパク質など。

* 適応症別: 腫瘍、自己免疫・慢性炎症性疾患、代謝性疾患、血液・凝固障害など。

* エンドユーザー別: 病院、専門クリニック、小売・通信販売薬局。

* 製造タイプ別: 自社製造、受託製造(CMO/CDMO)。

* 発現システム別: 哺乳類細胞(CHO、SP2/0)、微生物(大腸菌、酵母)。

* 投与経路別: 静脈内、皮下。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)。

6. 競争環境

市場の集中度、戦略的動向、市場シェア分析が含まれます。主要企業には、Pfizer Inc.、Sandoz、Amgen Inc.、Viatris Inc.、Samsung Bioepis Co. Ltd、Celltrion Healthcareなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向に基づいてプロファイルされています。

7. 市場機会と将来展望

レポートでは、未開拓の領域や未充足のニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

以上が、世界のバイオシミラー市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 複数のブロックバスターバイオ医薬品の特許期限切れが間近に迫っていること

- 4.2.2 慢性疾患および自己免疫疾患の有病率の増加

- 4.2.3 世界的なコスト抑制義務と入札ベースの調達モデル

- 4.2.4 実世界のエビデンスに裏打ちされた臨床医と患者の信頼の高まり

- 4.2.5 資本投資の増加、戦略的提携、およびCMO/CDMOの生産能力拡大

- 4.2.6 費用対効果による需要の増加

-

4.3 市場の阻害要因

- 4.3.1 本質的な製造および分析の複雑さ

- 4.3.2 特定の医療システムにおける継続的な互換性および代替に対する懐疑論

- 4.3.3 先発医薬品メーカーの防御戦術—特許訴訟、リベートの壁、およびブランドロイヤルティプログラム

- 4.3.4 深刻な価格下落と狭いマージン

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品クラス別

- 5.1.1 モノクローナル抗体

- 5.1.2 遺伝子組換えホルモン(EPO、G-CSF)

- 5.1.3 インスリン

- 5.1.4 低分子量ヘパリン

- 5.1.5 融合タンパク質 & その他

-

5.2 適応症別

- 5.2.1 腫瘍学

- 5.2.2 自己免疫疾患 & 慢性炎症性疾患

- 5.2.3 代謝性疾患

- 5.2.4 血液 & 凝固障害

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 小売薬局 & 通信販売薬局

-

5.4 製造タイプ別

- 5.4.1 自社製造

- 5.4.2 委託/外部委託(CMO/CDMO)

-

5.5 発現システム別

- 5.5.1 哺乳類細胞(CHO、SP2/0)

- 5.5.2 微生物(大腸菌、酵母)

-

5.6 投与経路別

- 5.6.1 静脈内

- 5.6.2 皮下

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ファイザー株式会社

- 6.4.2 サンド

- 6.4.3 アムジェン株式会社

- 6.4.4 ヴィアトリス株式会社

- 6.4.5 サムスンバイオエピス株式会社

- 6.4.6 セルトリオンヘルスケア

- 6.4.7 イーライリリー・アンド・カンパニー

- 6.4.8 バイオコン株式会社

- 6.4.9 テバ製薬工業株式会社

- 6.4.10 スターダ・アルツナイミッテルAG

- 6.4.11 ドクター・レディーズ・ラボラトリーズ

- 6.4.12 コヒラス・バイオサイエンス株式会社

- 6.4.13 LG化学(LGライフサイエンス)

- 6.4.14 インタス・ファーマシューティカルズ株式会社

- 6.4.15 フレゼニウス・カビ

- 6.4.16 アルボテック

- 6.4.17 バイオセラ・ソリューションズ

- 6.4.18 上海漢麗生物技術

- 6.4.19 ルーピン株式会社

- 6.4.20 ヒクマ・ファーマシューティカルズPLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

世界のバイオシミラーについて、その定義から将来展望まで、包括的にご説明いたします。

まず、バイオシミラーの定義からご説明いたします。バイオシミラーとは、既に承認され、市場で広く使用されている先行バイオ医薬品(参照医薬品とも呼ばれます)と、品質、安全性、有効性において「同等性・同質性」が科学的に証明された医薬品のことです。化学合成された低分子医薬品のジェネリック医薬品とは異なり、バイオ医薬品は生きた細胞を用いて製造されるため、その分子構造が非常に複雑で、製造工程も多岐にわたります。そのため、先行品と全く同じものを製造することは不可能とされており、厳格な比較試験を通じて「同等性・同質性」が確認されることが承認の条件となります。この特性から、バイオシミラーは「バイオ後続品」とも呼ばれ、高価な先行バイオ医薬品の代替として、医療費の削減と患者さんの治療アクセス向上に貢献することが期待されています。

次に、バイオシミラーの種類について見ていきましょう。現在、世界中で承認・開発されているバイオシミラーは多岐にわたりますが、特にモノクローナル抗体製剤が主流を占めています。例えば、関節リウマチや炎症性腸疾患などに用いられるアダリムマブやインフリキシマブ、がん治療に用いられるリツキシマブやトラスツズマブなどのバイオシミラーが既に市場に導入されています。これら以外にも、糖尿病治療に用いられるインスリン製剤、腎性貧血治療のエリスロポエチン、成長ホルモン分泌不全性低身長症治療の成長ホルモン、好中球減少症治療のG-CSF(顆粒球コロニー刺激因子)など、様々な種類のホルモン製剤やサイトカイン製剤のバイオシミラーが存在します。これらのバイオシミラーは、それぞれ先行バイオ医薬品がカバーする幅広い疾患領域において、新たな治療選択肢を提供しています。

バイオシミラーの用途は、先行バイオ医薬品と同じ適応症を持つことが原則です。具体的には、自己免疫疾患(関節リウマチ、クローン病、潰瘍性大腸炎、乾癬など)、がん(乳がん、胃がん、非ホジキンリンパ腫など)、糖尿病、腎性貧血、骨粗鬆症、成長ホルモン分泌不全性低身長症といった、多岐にわたる重篤な疾患の治療に用いられています。バイオシミラーが医療にもたらすメリットは大きく、最も重要なのは医療費の抑制効果です。高価なバイオ医薬品の代替としてバイオシミラーが普及することで、患者さんの経済的負担が軽減され、より多くの患者さんが必要な治療を受けられるようになります。また、医療財政の健全化にも寄与し、持続可能な医療システムの構築に貢献することが期待されています。これにより、治療の継続率が向上し、患者さんのQOL(生活の質)の改善にも繋がります。

バイオシミラーの開発には、高度な関連技術が不可欠です。まず、製造技術としては、遺伝子組換え技術を用いた細胞株の構築、大規模な細胞培養技術、そして目的とするタンパク質を高純度で分離・精製するクロマトグラフィーなどの精製技術が挙げられます。これらの工程は、先行バイオ医薬品の製造プロセスを模倣しつつ、独自のノウハウが求められます。次に、分析技術はバイオシミラーの品質と「同等性・同質性」を証明する上で極めて重要です。質量分析、NMR(核磁気共鳴)、X線結晶構造解析といった高度な構造解析技術に加え、in vitroアッセイや細胞ベースアッセイによる機能解析、そして微量な不純物を検出する分析技術が用いられます。さらに、厳格な品質管理システムであるGMP(Good Manufacturing Practice)に準拠した製造体制が必須です。非臨床試験や臨床試験においても、先行バイオ医薬品との薬物動態、薬力学、免疫原性、有効性、安全性を比較する試験が実施され、その結果に基づいて各国の規制当局(米国FDA、欧州EMA、日本PMDAなど)のガイドラインに沿った承認プロセスが進められます。これらの技術と規制科学の融合が、バイオシミラーの信頼性を担保しています。

世界のバイオシミラー市場は、近年急速な成長を遂げており、今後もその拡大が予測されています。この成長の背景には、いくつかの要因があります。最も大きな要因の一つは、多くの先行バイオ医薬品の特許切れが相次いでいる「パテントクリフ」です。これにより、バイオシミラー開発企業が市場に参入する機会が増加しています。また、世界的な医療費の高騰に対する各国の政府や保険者の対応として、より安価なバイオシミラーの導入が積極的に推進されています。高齢化社会の進展と慢性疾患患者の増加も、バイオ医薬品の需要を高め、結果としてバイオシミラー市場の拡大を後押ししています。主要市場は米国、欧州、日本であり、特に米国市場は高額なバイオ医薬品が多いため、バイオシミラーの浸透による医療費削減効果への期待が大きいです。一方で、バイオシミラーの開発には、化学合成医薬品のジェネリックよりも高額な開発コストと長い期間が必要であり、複雑な承認プロセスや、医師・患者からの信頼獲得といった課題も存在します。しかし、サンド、ファイザー、アムジェン、サムスンバイオエピスといった大手製薬企業やバイオベンチャーが積極的に開発・販売に参入し、競争が激化しています。

将来展望として、世界のバイオシミラー市場は引き続き拡大していくと見られています。今後も多くの先行バイオ医薬品の特許切れが控えており、新たなバイオシミラーが市場に投入されることで、治療選択肢はさらに多様化するでしょう。特に、現在ではバイオシミラーが少ない眼科領域や骨粗鬆症、呼吸器疾患など、新たな疾患領域への拡大も期待されています。技術革新も進み、より効率的でコストを抑えた製造技術や、さらに高度な分析技術が開発されることで、バイオシミラーの開発期間短縮や品質向上が図られる可能性があります。また、各国の規制当局間での承認プロセスの調和や迅速化も、市場の成長を後押しする要因となるでしょう。バイオシミラーの普及は、医療費削減効果をさらに拡大させ、より多くの患者さんが必要な治療にアクセスできる環境を整備し、医療財政の持続可能性に大きく貢献します。先行バイオ医薬品開発企業にとっても、バイオシミラーの登場は競争を促し、さらなるイノベーションへの動機付けとなる側面も持ち合わせています。一方で、競争激化による価格下落や、開発リスクの増大といった課題も顕在化する可能性があり、企業はより戦略的な開発・販売体制を構築していく必要があります。このように、世界のバイオシミラーは、医療の未来を形作る上で重要な役割を担い続けることでしょう。