低電圧電気駆動装置市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

世界の低電圧電動ドライブ市場レポートは、ドライブタイプ(ACドライブ、DCドライブ、サーボドライブ)、定格出力(5 KW以下、5~50 KW、50~200 KW、200 KW超)、エンドユーザー産業(自動車・EV製造、石油・ガス、化学・石油化学、食品・飲料、水・廃水、発電など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低電圧電動ドライブ市場の概要

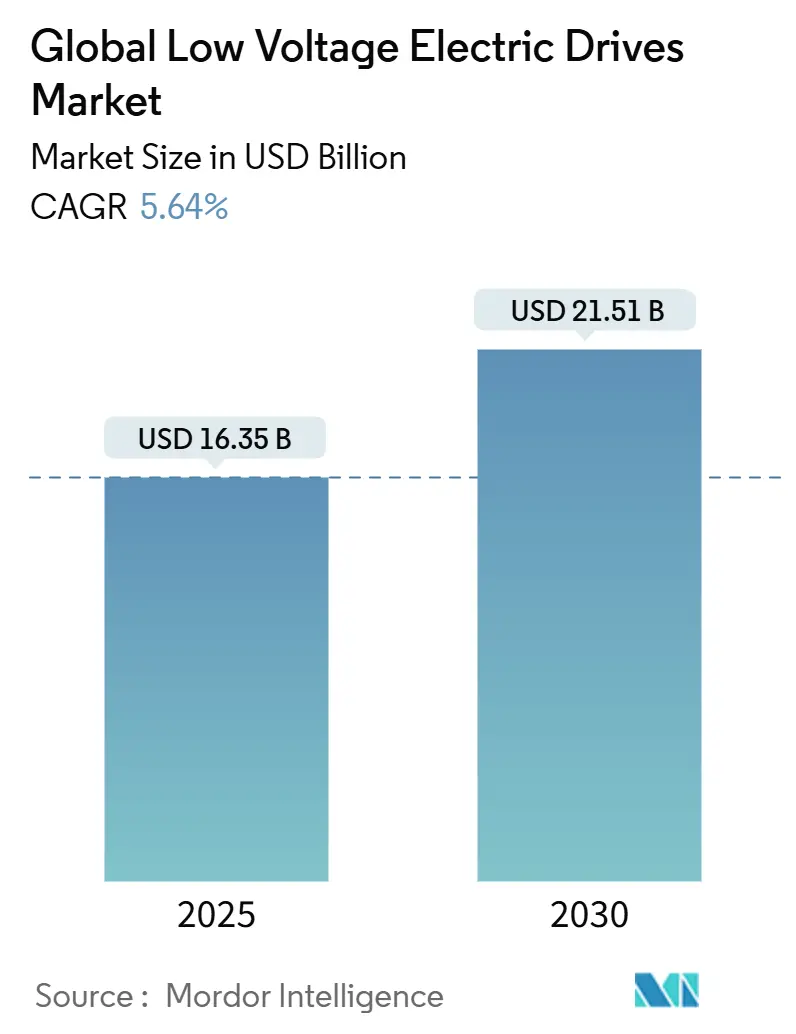

低電圧電動ドライブ市場は、2025年には163.5億米ドルに達し、2030年までに215.1億米ドルへと拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.64%が見込まれています。この成長は、エネルギー効率の高いモーションコントロールソリューションに対する持続的な需要に支えられています。

市場の主要な推進要因としては、IE3およびIE4モーター効率規制の義務化、工場におけるデジタル化プログラム、建物の脱炭素化政策などが挙げられます。包装、エレクトロニクス、バッテリー組立ラインにおける自動化の進展は、固定速度スターターから可変周波数ドライブ(VFD)への置き換えサイクルを加速させており、これにより30~50%の省エネルギー効果が期待されています。また、炭化ケイ素(SiC)パワーモジュールなどの半導体技術革新は、ドライブの電力密度を高め、OEMがキャビネットの設置面積を縮小しつつ熱性能を向上させることを可能にしています。

地域別では、アジア太平洋地域がディスクリート製造への投資と大規模なインフラプロジェクトにより成長を牽引しており、中東およびアフリカ地域は経済の多様化と再生可能エネルギーの統合により最も急速な成長を遂げる市場として浮上しています。競争環境は、サプライヤーが一度限りの機器販売から、経常収益を確保し顧客との関係を強化するライフサイクルベースのサービス契約へと移行する中で、激しさを増しています。

主要な市場の洞察

* ドライブタイプ別: 2024年にはACソリューションが市場シェアの80.9%を占め、サーボ製品は2030年までに6.8%の最速CAGRで成長すると予測されています。

* 出力定格別: 2024年には5-50 kWの低電圧電動ドライブ(LED)セグメントが38.5%の市場シェアでリードし、200 kW超のセグメントは2030年までに6.4%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には石油・ガス部門が市場規模の22.4%を占めてリードし、自動車およびEV製造は2030年までに6.7%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの46.3%を占め、中東およびアフリカは2030年までに6.5%のCAGRで成長すると予測されています。

市場トレンドと推進要因の詳細

1. 産業用モーターのエネルギー効率規制の義務化: 2021年に施行されたIE3規制と、2023年7月に75 kW~200 kWモーターに拡大されたIE4規制は、ドライブとモーターの組み合わせの基本仕様を再定義しました。これにより、98%以上の全負荷効率を達成できるVFDへの需要が高まっています。中国、日本、インドにおける規制の収斂は、高効率ドライブに対する長期的な需要基盤を強化しています。

2. ディスクリート製造および包装ラインにおける急速な自動化: 包装、エレクトロニクス、バッテリー工場では、ライン速度を犠牲にすることなくマイクロメートル単位の測位精度を達成するサーボクラスのモーションコントローラーが導入されています。シーメンスのSINAMICS S210はその一例であり、統合された安全機能とエンコーダーフィードバックを備えています。協働ロボットの導入は、SIL3およびPL e安全定格の必要性を高めています。

3. 建物の脱炭素化に向けたHVAC改修の拡大: ニューヨーク市のLocal Law 97のような大規模建築物の性能規制は、不動産所有者に化石燃料システムを段階的に廃止し、VFDによって制御されるヒートポンプを設置することを義務付けています。これにより、部分負荷条件に合わせてコンプレッサー速度を調整する空対水システムが導入され、定速運転と比較して最大45%の電力削減を実現しています。

4. コンパクトな統合型モータードライブアーキテクチャの台頭: 統合型設計では、パワー段がモーターハウジング内に組み込まれるため、外部ケーブルが不要になり、電磁干渉が低減され、設置作業が大幅に削減されます。これにより、キャビネットスペースを30%削減し、組立時間を20%短縮できると報告されています。

市場の抑制要因

1. 低高調波プレミアムドライブの高額な初期費用: ABBの超低高調波ポートフォリオは、3%の全高調波電流歪み(THCD)を達成しますが、多相整流器やアクティブフロントエンドトポロジーにより高額な価格プレミアムを伴います。多くの改修購入者は、短期的な設備投資予算と、発生するかどうかわからない電力品質に関する罰金を比較検討するため、データセンターのような電力品質に敏感なプロセス以外での採用が遅れる傾向があります。

2. 半導体不足によるドライブ生産の制約: IGBTおよびMOSFETの供給割り当てルールにより、ドライブのリードタイムが15週間から92週間へと長期化し、エンジニアは設計を過剰にしたり、納期遅延を受け入れたりすることを余儀なくされています。サプライヤーは、デュアルソーシング、代替フットプリントへの基板再設計、一部のケースでは上流のウェハー工場への出資などで対応しています。

セグメント分析

* ドライブタイプ別: ACの優位性とサーボの加速

ACコンバーターは2024年の収益の80.9%を占め、ポンプ、ファン、コンベヤーなど汎用産業の基盤を支える多用途性からリーダーシップを維持しています。サーボ技術は、自動車メーカーやエレクトロニクス組立業者からのミクロンレベルの精度要求に応えるため、2030年までに6.8%の最速CAGRで成長し、市場規模は2024年の28億米ドルから2030年には45億米ドルに達すると予測されています。また、V/Hzモードとフルサーボループを切り替えるハイブリッドコンバーターや、統合型ウェブサーバーの登場により、試運転時間が最大40%短縮されています。DCドライブは、クレーン、ミル、鉱山ホイストなど、高い始動トルクが求められる用途で引き続き重要性を保っています。

* 出力定格別: 中間レンジの優位性と高出力イノベーション

5-50 kWのユニットは、世界中で1,400万台を超える設置ベースを持ち、コンベヤー、HVACブロワー、プロセスポンプなど中規模工場に共通するコストパフォーマンスのスイートスポットとして、商業的な基盤を形成しています。この帯域の市場規模は、2024年の62億米ドルから2030年には84億米ドルに達すると予測されています。200 kW超の領域では、炭化ケイ素が主流となり、冷却温度の低下とヒートシンク質量の最大25%削減を可能にしています。三菱電機のHVIGBTモジュールは、スイッチング損失を約15%削減し、セメントキルンや圧延機などの高慣性負荷にとって重要なアップグレードとなっています。

* 最終用途産業別: 石油・ガスがリードし、EV製造が急増

石油・ガス事業者は2024年に35億米ドル相当のドライブを導入し、市場全体の22.4%を占めました。これは、人工リフトシステム、ドリルフロアトップドライブ、精製所のブロワーファンなどでポンプやコンプレッサーを最適化し、処理バレルあたり最大30%のエネルギーを節約するためです。しかし、最も急速な成長を遂げているのは自動車およびEV工場で、2024年の12億米ドルから2030年には21億米ドルへと支出が6.7%のCAGRで増加すると予測されています。商業ビルにおけるHVAC改修も、2024年には29億米ドルの支出が見込まれており、熱ポンプ変換を通じてネットゼロ目標を追求しています。

地域分析

* アジア太平洋地域: 2024年の世界収益の46.3%を占め、中国の製造業の再興とインドのインフラ推進に牽引されています。地域OEMは、設置期間を短縮する統合型モータードライブソリューションを先駆的に導入しています。

* 北米: 成熟した工場基盤はデジタル改修に注力しており、連邦政府のインセンティブが中小企業の設備投資負担を軽減しています。ユーティリティは、無効電力補償が可能なアクティブフロントエンドトポロジーを導入したユーザーにデマンドレスポンスクレジットを発行しています。

* 欧州: 厳格な効率義務と積極的な建物性能基準を通じて技術的リーダーシップを維持しています。ドイツの自動車Tier-1サプライヤーは、IEC 62443に準拠したサイバーセキュリティ対応ファームウェアを統合しています。

* 中東・アフリカ: サウジアラビアのスマートシティメガプロジェクトや南アフリカのグリッド近代化に牽引され、6.5%の最速CAGRで成長しています。UAEのユーティリティ規模の太陽光発電所では、放物線トラフミラー用のピッチおよびトラッカードライブが導入されています。

競争環境

競争強度は中程度であり、大手企業は垂直統合とソフトウェアエコシステムを活用してシェアを維持しています。ABBは米国での1.2億米ドルの拡張投資により、データセンター顧客向けのモーターおよびドライブ生産量を50%増加させています。シーメンスはドライブポートフォリオをXceleratorデジタルスイートと統合し、パフォーマンスデータを設計リポジトリにリンクするクラウドツインを提供しています。シュナイダーエレクトリックは、米国で7億米ドルの拡張プログラムを発表し、電力品質要件が高まるユーティリティセグメント向けの新しいドライブおよび開閉装置ラインを追加しています。

中堅企業も市場機会を追求しており、WEGはIE6クラスの超プレミアムモーターと回生ドライブに注力し、日本電産はベトナムでの組立事業を拡大してコスト優位性を確保しています。安川電機は、北米のサプライチェーンの回復力を強化するため、ウィスコンシン州に1.8億米ドルの新キャンパスを建設しています。

「Drive-as-a-Service」契約は、稼働時間SLAとデータ駆動型メンテナンスを約束し、設備投資を運用費用サブスクリプションへと転換させています。サプライヤーは、力率、高調波歪み、ベアリング温度を監視するエッジアナリティクスを組み込み、故障イベント発生前にサービスチケットを自動生成しています。プラントオペレーターがIEC 62443認証製品とセキュアブートマイクロコントローラーを要求するため、サイバーセキュリティが中心的な課題となっています。

最近の業界動向

* 2025年6月: 安川電機がウィスコンシン州フランクリンに1.8億米ドルのキャンパスを建設し、本社と製造拠点を統合すると発表しました。

* 2025年4月: ROHMが1ユニットあたり100米ドルからの高電力密度SiCモールドモジュールを発売しました。

* 2025年4月: 三菱電機がスイッチング損失を15%削減する3.3 kV、1,500 A HVIGBTモジュールのサンプル出荷を開始しました。

* 2025年3月: シュナイダーエレクトリックが3つの新工場を含む7億米ドルの米国拡張プログラムを発表しました。

世界の低電圧電動ドライブ市場に関する本レポートは、市場の包括的な分析を提供しています。調査は、市場の定義、仮定、範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、推進要因、阻害要因、業界のバリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響まで多岐にわたります。

市場は、ドライブタイプ(ACドライブ、DCドライブ、サーボドライブ)、電力定格(5kW以下、5-50kW、50-200kW、200kW超)、エンドユーザー産業(自動車・EV製造、石油・ガス、化学・石油化学、食品・飲料、水・廃水、発電、金属・鉱業、パルプ・紙、HVAC・ビルサービス、ディスクリート産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった詳細なセグメンテーションに基づいて分析されています。市場予測は金額(米ドル)で提示されています。

市場規模と成長予測に関して、低電圧電動ドライブ市場は2025年には163.5億米ドルに達し、2030年までには215.1億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年の世界収益の46.5%を占め、製造業の拡大とインフラプログラムが需要を牽引する主要因となっています。ドライブタイプ別では、サーボソリューションが2030年まで年間6.8%と最も速い成長率を示すと見込まれています。エンドユーザー産業では、自動車およびEV製造分野がバッテリーおよびモーター組立ラインの規模拡大に伴い、年平均成長率6.7%で最も急速に成長すると予測されています。

市場の主な推進要因としては、産業用モーターに対するエネルギー効率規制の義務化、ディスクリート製造および包装ラインにおける急速な自動化、建物の脱炭素化に向けたHVAC改修の拡大、コンパクトな統合モータードライブ(IMD)アーキテクチャの台頭、SiC/GaNパワーモジュールの採用による小型LVドライブの実現、そして従量課金制の「Drive-as-a-Service」ビジネスモデルの出現が挙げられます。特に、米国および欧州における低効率電動モーターの早期交換を促すインセンティブプログラムは、低電圧ACドライブの需要を刺激すると期待されています。また、インダストリー4.0政策の導入拡大は、製造業、発電、金属・鉱業、ディスクリート産業分野での自動化に対する大きな需要を生み出しています。

一方で、市場の成長を阻害する要因も存在します。これには、低高調波プレミアムドライブの高額な初期費用、世界的な半導体不足によるドライブ生産の制約、可変トルク用途向けVFD調整におけるスキルギャップ、IIoT接続ドライブのサイバーセキュリティコンプライアンスコストの増加などが含まれます。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。ABB Ltd.、Siemens AG、Schneider Electric SE、Danfoss A/S、Rockwell Automation, Inc.、Mitsubishi Electric Corp.、Hitachi Ltd.、Yaskawa Electric Corp.など、主要な22社の企業プロファイルが詳細に分析されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、レポートは市場機会と将来の展望についても言及しており、特に未開拓市場や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業用モーターに対する強制的なエネルギー効率規制

- 4.2.2 個別生産および包装ラインにおける急速な自動化

- 4.2.3 建物脱炭素化のためのHVAC改修の拡大

- 4.2.4 コンパクトな統合モータードライブ(IMD)アーキテクチャの台頭

- 4.2.5 小型LVドライブを可能にするSiC/GaNパワーモジュールの採用

- 4.2.6 従量課金制「Drive-as-a-Service」ビジネスモデルの出現

-

4.3 市場の阻害要因

- 4.3.1 低高調波プレミアムドライブの高額な初期費用

- 4.3.2 ドライブ生産を制約する世界的な半導体不足

- 4.3.3 可変トルク用途向けVFD調整におけるスキルギャップ

- 4.3.4 IIoT接続ドライブにおけるサイバーセキュリティコンプライアンスコストの増加

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 駆動タイプ別

- 5.1.1 ACドライブ

- 5.1.2 DCドライブ

- 5.1.3 サーボドライブ

-

5.2 定格出力別

- 5.2.1 5 kWまで

- 5.2.2 5 – 50 kW

- 5.2.3 50 – 200 kW

- 5.2.4 200 kW超

-

5.3 エンドユーザー産業別

- 5.3.1 自動車およびEV製造

- 5.3.2 石油・ガス

- 5.3.3 化学・石油化学

- 5.3.4 食品・飲料

- 5.3.5 水・廃水

- 5.3.6 発電

- 5.3.7 金属・鉱業

- 5.3.8 パルプ・紙

- 5.3.9 HVACおよびビルサービス

- 5.3.10 ディスクリート産業(エレクトロニクス、包装、繊維)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 シンガポール

- 5.4.4.7 マレーシア

- 5.4.4.8 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Danfoss A/S

- 6.4.5 Rockwell Automation, Inc.

- 6.4.6 Mitsubishi Electric Corp.

- 6.4.7 Hitachi Ltd.

- 6.4.8 Yaskawa Electric Corp.

- 6.4.9 Nidec Corp.

- 6.4.10 Fuji Electric Co. Ltd.

- 6.4.11 Eaton Corp. plc

- 6.4.12 Parker Hannifin Corp.

- 6.4.13 Delta Electronics Inc.

- 6.4.14 Lenze SE

- 6.4.15 SEW-Eurodrive GmbH

- 6.4.16 WEG SA

- 6.4.17 CG Power and Industrial Solutions Ltd.

- 6.4.18 Johnson Controls Intl. plc

- 6.4.19 Beckhoff Automation GmbH

- 6.4.20 Hiconics Eco-Energy Technology Co.

- 6.4.21 Bonfiglioli Riduttori SpA

- 6.4.22 Inovance Technology Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低電圧電気駆動装置は、現代社会の様々な分野において不可欠な技術基盤となっております。この装置は、一般的に交流1000V以下、直流1500V以下の比較的低い電圧で動作する電気モーターと、そのモーターを効率的かつ精密に制御するための電力変換装置、制御器、センサーなどを組み合わせたシステムを指します。機械的な動力を電気的に生成し、その動きを意図した通りに制御する役割を担っており、高電圧システムと比較して、安全性、コスト、設置の容易さといった点で優位性を持つことが特徴です。主要な構成要素としては、電気エネルギーを機械エネルギーに変換するモーター、交流を直流に、または直流を交流に変換し、モーターに供給する電力の周波数や電圧を調整するインバーターやコンバーター、そしてモーターの速度、位置、トルクなどを指令通りに制御する制御器、さらにモーターの状態を監視する各種センサーが挙げられます。これらの要素が連携することで、幅広い用途において高効率かつ高精度な駆動を実現しています。

低電圧電気駆動装置には、その構成や制御方式によっていくつかの種類がございます。まず、モーターの種類に基づくと、直流電源で動作するDCモーター駆動装置と、交流電源で動作するACモーター駆動装置に大別されます。DCモーター駆動装置は、ブラシ付きDCモーターやブラシレスDCモーター(BLDCモーター)を用いたものが一般的で、特にBLDCモーターは高効率、長寿命、メンテナンスフリーといった利点から、小型・精密な用途で広く採用されています。一方、ACモーター駆動装置では、誘導モーターや同期モーター、中でも永久磁石同期モーター(PMSM)が主流となっており、高効率かつ高出力密度が求められる産業機械や家電製品で多く用いられています。制御方式においては、モーターの回転数に応じて電圧と周波数を比例制御するV/f制御が汎用的な速度制御に用いられるほか、モーターの磁束とトルクを独立して制御することで、より高精度なトルク・速度制御を可能にするベクトル制御が、PMSMなどの高性能モーターで広く採用されています。さらに、特定の速度や位置に正確に停止させる位置決め駆動や、一定の速度を維持する定速駆動、広範囲な速度で運転する可変速駆動など、用途に応じた多様な制御方式が存在します。

この低電圧電気駆動装置の用途は非常に多岐にわたります。産業分野では、工場内のコンベアシステム、ポンプ、ファン、コンプレッサー、工作機械、産業用ロボット、AGV(無人搬送車)などに組み込まれ、生産性の向上と省エネルギー化に大きく貢献しています。また、私たちの日常生活に密接に関わる家電製品においても不可欠な存在です。エアコンのコンプレッサー、冷蔵庫のファン、洗濯機のドラム、掃除機の吸引モーター、電動工具など、多くの製品で高効率化、静音化、小型化を実現するために低電圧電気駆動装置が採用されています。自動車分野では、EV(電気自動車)やHEV(ハイブリッド電気自動車)の主駆動システムの一部や、電動パワーステアリング、電動ウォーターポンプ、電動オイルポンプといった補機類に利用され、車両の電動化を支えています。医療機器においても、手術用ロボットのアーム制御、画像診断装置の駆動部、リハビリ機器など、高精度かつ静音性が求められる場面で重要な役割を果たしています。その他にも、ドローン、エレベーター、自動ドア、アミューズメント機器など、数えきれないほどの分野でその技術が活用されています。

低電圧電気駆動装置の性能向上を支える関連技術も日々進化を遂げております。まず、電力変換の効率を左右するパワーエレクトロニクス技術は、IGBT(絶縁ゲートバイポーラトランジスタ)に加え、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代半導体素子の開発・実用化により、さらなる高効率化、小型化、高周波化が進んでいます。これにより、インバーターやコンバーターの損失が低減され、システム全体のエネルギー効率が向上しています。モーター技術においても、高効率モーター(IE3、IE4、IE5クラス)の開発が進み、特に永久磁石モーターは、高性能な磁性材料や最適化された巻線技術により、高出力密度と高効率を両立しています。制御技術では、DSP(デジタルシグナルプロセッサ)やFPGA(フィールドプログラマブルゲートアレイ)を用いた高速・高精度な演算処理が可能となり、複雑な制御アルゴリズムをリアルタイムで実行できるようになりました。近年では、AIや機械学習を活用した最適制御や予知保全の導入も進んでいます。また、EtherCATやPROFINETなどのフィールドバス通信技術により、複数の駆動装置や上位システムとの連携が容易になり、スマートファクトリーの実現に貢献しています。モーターの状態を正確に把握するためのエンコーダー、レゾルバー、電流センサー、電圧センサーといったセンサー技術も、高精度化が進み、駆動装置の信頼性と安全性を高めています。さらに、高密度化に伴う発熱問題に対応するため、空冷や水冷といった熱管理技術や放熱設計も重要な要素となっています。

市場背景としましては、低電圧電気駆動装置を取り巻く環境は非常に活発で、今後も成長が期待されております。世界的な環境規制の強化は、省エネルギー化とCO2排出量削減への要求を高め、高効率な電気駆動装置への需要を強く後押ししています。特に、IE3、IE4、IE5といったモーター効率規制の導入は、旧来の低効率モーターからの置き換えを促進し、市場の活性化に繋がっています。また、IoT(モノのインターネット)やIndustry 4.0といった概念の進展により、スマートファクトリー化や自動化が加速しており、ネットワーク接続性やデータ収集・解析機能を備えたインテリジェントな駆動装置の重要性が増しています。自動車分野におけるEV/HEV市場の急速な拡大も、関連する低電圧駆動装置の需要を牽引する大きな要因です。さらに、少子高齢化や労働力不足を背景とした産業用ロボットやAGVなどの自動化機器の導入増加も、駆動装置市場の成長を後押ししています。新興国市場においても、産業化の進展に伴い、工場設備やインフラ整備における低電圧電気駆動装置の需要が拡大しており、グローバルな市場成長を支えています。

将来展望としましては、低電圧電気駆動装置はさらなる進化を遂げることが予測されます。まず、高効率化と小型化は引き続き重要なテーマであり、SiCやGaNといった次世代パワー半導体の普及により、電力損失のさらなる低減、高周波化、そして装置の劇的な小型化が進むでしょう。これにより、より狭いスペースへの設置や、軽量化が求められる用途での適用が拡大します。次に、インテリジェント化とネットワーク化が加速します。AIによる自己診断機能や、運転状況に応じた最適な制御、さらには故障を未然に防ぐ予知保全機能が強化され、システムの信頼性と稼働率が向上します。クラウド連携やエッジコンピューティングの活用により、リアルタイムでのデータ解析と制御が可能となり、スマートファクトリーの中核を担う存在となるでしょう。また、サイバーセキュリティの確保も重要な課題となります。多機能化と統合化も進み、モーター、インバーター、制御器が一体となったメカトロニクス製品が増加し、設計・設置の簡素化と性能向上が図られます。ワイヤレス給電やワイヤレス通信技術の導入も、配線レス化による自由度の高いシステム構築を可能にするかもしれません。再生可能エネルギーとの連携も強化され、太陽光発電や風力発電システムにおける駆動装置の役割が拡大し、蓄電システムとの統合も進むでしょう。そして、ドローン、UAM(Urban Air Mobility)、サービスロボット、スマート農業、パーソナルモビリティ、ウェアラブルデバイスなど、新たな応用分野の開拓が活発に進み、私たちの生活や産業のあり方を大きく変革していく可能性を秘めております。