5Gネットワークセキュリティ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

5Gネットワークセキュリティ市場は、タイプ(ソリューション、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、セキュリティレイヤー(RANセキュリティ、トランスポートセキュリティ、コアセキュリティ、エッジセキュリティ、アプリケーションセキュリティ)、エンドユーザー(通信事業者、企業)、組織規模(大企業、中小企業)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

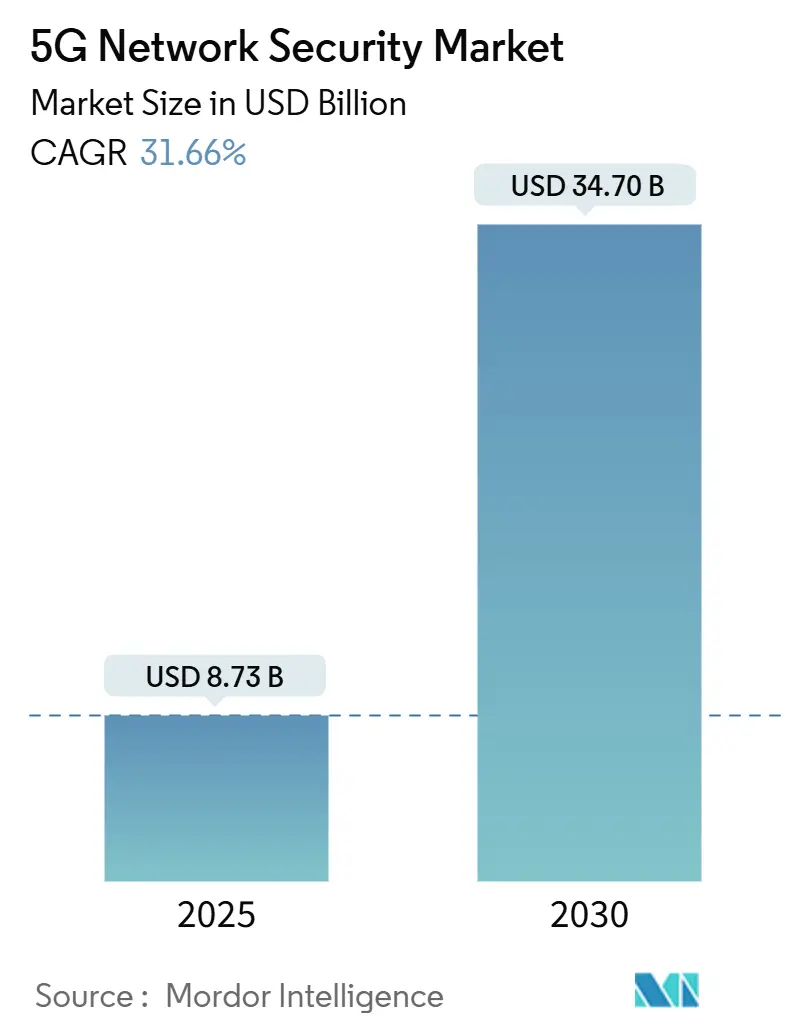

5Gネットワークセキュリティ市場は、2025年から2030年にかけて年平均成長率(CAGR)31.66%で著しい拡大が見込まれており、2025年の87.3億米ドルから2030年には347.0億米ドルに達すると予測されています。この成長は、スタンドアローン(SA)5Gコアへの移行、ネットワークスライシングの急速な採用、そして3GPP、NIST、ETSIといった標準化団体からの厳格な規制要件によって推進されています。これらの要件は、より深いAPIレベルの保護を必要としています。

市場概要と主要な数値

調査期間は2019年から2030年です。市場規模は2025年に87.3億米ドル、2030年には347.0億米ドルに達すると予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレイヤーには、エリクソン、ファーウェイ、ノキア、シスコシステムズ、パロアルトネットワークスなどが挙げられます。

市場分析の概要

特に製造業やヘルスケア分野の企業は、プライベート5Gへの移行を加速しており、キャリアグレードのセキュリティ制御を求めています。ゼロトラストアーキテクチャのスキル要件に対応できる企業が少ないため、マネージドセキュリティサービスが注目を集めています。また、マルチアクセスエッジコンピューティング(MEC)の推進は、厳格なレイテンシ要件内で機能する分散型脅威検出の需要を高めています。これらの複合的な要因が、5Gネットワークセキュリティ市場の堅調な拡大を後押ししています。

主要なレポートのポイント(セグメント別分析)

* タイプ別: 2024年にはソリューションが市場シェアの60.73%を占めましたが、サービスは2030年までに35.10%のCAGRで成長し、ソリューションとの差を縮める見込みです。

* 展開別: 2024年にはオンプレミス展開が市場シェアの52.94%を占めましたが、クラウド展開は37.60%のCAGRで拡大すると予測されています。ハイブリッド展開が標準的な運用モデルとして台頭しています。

* セキュリティ層別: 2024年にはコアセキュリティが収益シェアの39.51%を占めましたが、エッジセキュリティは39.30%のCAGRで最も急速に成長している層です。

* エンドユーザー別: 2024年には通信事業者が需要の47.41%を占めましたが、製造業が36.40%のCAGRで最も急速に成長しています。

* 組織規模別: 2024年には大企業が市場シェアの68.98%を占めましたが、中小企業(SME)は35.80%のCAGRで成長しています。

* 地域別: 2024年には北米が市場シェアの39.47%を占めましたが、アジア太平洋地域は37.70%のCAGRで最も急速に成長すると予測されています。

市場のトレンドと洞察(推進要因の詳細)

* 5Gスタンドアローン(SA)コア展開の普及: SAコアはクラウドネイティブなネットワーク機能に依存し、露出したAPIを介した通信が増加するため、3GPP SA3ワーキンググループはSAに対してNSAの3倍にあたる127のセキュリティ要件を挙げています。サービス通信プロキシの脆弱性が指摘されており、シグナリングファイアウォールやAPIゲートウェイへの緊急投資が促されています。

* 企業ユースケースにおけるネットワークスライシングの採用: 企業は独自のポリシーを持つキャリアグレードのスライスを要求しており、これにより、セキュリティと管理の複雑性が増大し、専用のセキュリティソリューションの必要性が高まっています。特に、異なるスライス間での分離と保護、および各スライスに適用されるポリシーの一貫した適用が重要となります。

* オープンRAN(O-RAN)の採用拡大: O-RANは、ベンダーロックインを回避し、ネットワークの柔軟性を高めることを目的としていますが、同時に新たなセキュリティリスクも導入します。複数のベンダーのコンポーネントが混在することで、インターフェースのセキュリティ、サプライチェーンの信頼性、および全体的なシステムインテグリティの確保が課題となります。

* クラウドネイティブなネットワーク機能の進化: ネットワーク機能の仮想化とコンテナ化が進むことで、俊敏性とスケーラビリティが向上しますが、クラウド環境特有のセキュリティリスク(コンテナの脆弱性、APIの悪用、マイクロサービス間の通信保護など)への対応が不可欠です。

市場の課題

* セキュリティ専門知識の不足: 5Gネットワークの複雑化と新たな技術の導入により、セキュリティ専門家の需要が高まっていますが、その供給が追いついていません。特に、クラウドネイティブなセキュリティ、AI/MLベースの脅威検出、および高度な暗号化技術に関する専門知識が不足しています。

* 規制とコンプライアンスの複雑さ: 各国の規制当局は、5Gネットワークのセキュリティとプライバシーに関する新たな要件を導入しており、通信事業者はこれらの多様な規制に準拠する必要があります。これにより、コンプライアンスコストが増加し、市場参入の障壁となる可能性があります。

* 既存インフラとの統合の課題: 多くの通信事業者は、既存のレガシーネットワークと5Gネットワークを並行して運用しており、これら異なる世代のインフラ間でのシームレスなセキュリティ統合とポリシーの一貫した適用が大きな課題となっています。

市場の機会

* セキュリティ・アズ・ア・サービス(SECaaS)の需要増加: 企業や中小企業は、5Gネットワークを活用した新たなサービスを展開するにあたり、高度なセキュリティ機能を自社で構築・運用するのではなく、通信事業者や専門ベンダーが提供するSECaaSモデルへの関心を高めています。

* AI/MLを活用した脅威インテリジェンスと自動化: 5Gネットワークにおける膨大なデータ量と高速な通信速度に対応するため、AI/MLを活用したリアルタイムの脅威検出、異常検知、およびセキュリティ運用の自動化ソリューションへの投資が加速しています。

* 垂直産業向けカスタマイズされたセキュリティソリューション: 製造業、ヘルスケア、自動車などの垂直産業は、それぞれの特定の要件に合わせたカスタマイズされた5Gセキュリティソリューションを求めており、これは新たな市場機会を生み出しています。

主要な市場プレーヤー

5Gセキュリティ市場の主要プレーヤーには、以下のような企業が含まれます。

* エリクソン (Ericsson)

* ファーウェイ (Huawei)

* ノキア (Nokia)

* シスコシステムズ (Cisco Systems)

* ジュニパーネットワークス (Juniper Networks)

* パロアルトネットワークス (Palo Alto Networks)

* チェック・ポイント・ソフトウェア・テクノロジーズ (Check Point Software Technologies)

* フォーティネット (Fortinet)

* トレンドマイクロ (Trend Micro)

* VMware

* アクセンチュア (Accenture)

* IBM

* AT&T

* ベライゾン (Verizon)

* テレフォニカ (Telefonica)

これらの企業は、5Gネットワークのセキュリティを確保するための幅広い製品とサービスを提供しており、シグナリングセキュリティ、ネットワークスライシングセキュリティ、クラウドセキュリティ、エンドポイントセキュリティ、脅威インテリジェンス、およびセキュリティコンサルティングなどが含まれます。市場は競争が激しく、各プレーヤーは技術革新と戦略的パートナーシップを通じて市場シェアの拡大を目指しています。

レポートの範囲

このレポートは、5Gセキュリティ市場の包括的な分析を提供し、以下の主要な側面をカバーしています。

* 市場概要と定義

* 市場規模と予測(収益ベース)

* セグメンテーション分析(コンポーネント、展開タイプ、エンドユーザー、組織規模、地域別)

* 市場のトレンドと洞察(推進要因、課題、機会)

* 競争環境と主要プレーヤーのプロファイル

* COVID-19パンデミックの影響分析

* 将来の展望と推奨事項

調査方法

本レポートは、一次調査と二次調査を組み合わせた堅牢な調査方法論に基づいて作成されています。

* 一次調査: 業界の専門家、主要プレーヤーの幹部、アナリスト、およびエンドユーザーとの詳細なインタビューを実施し、市場の動向、課題、機会に関する直接的な洞察を収集しました。

* 二次調査: 企業の年次報告書、財務報告書、プレスリリース、業界データベース、政府機関の出版物、学術論文、および関連する市場調査レポートなど、信頼できる情報源からデータを収集・分析しました。

* データ三角測量: 収集されたデータは、複数の情報源と分析手法を用いて三角測量され、結果の正確性と信頼性が確保されています。

* 市場モデリング: 過去のデータ、現在の市場動向、および将来の予測に基づいて、詳細な市場モデリングと予測分析が実施されました。

このレポートは、5Gセキュリティ市場に関心のある企業、投資家、政策立案者、およびその他のステークホルダーにとって、貴重な情報源となることを目的としています。

このレポートは、第5世代(5G)ワイヤレスネットワークのセキュリティに焦点を当てた「グローバル5Gネットワークセキュリティ市場」に関する詳細な分析を提供しています。5Gセキュリティ技術は、高速・大容量・低遅延といった5Gの特性を活かしたサービスが普及する中で、その基盤となるインフラストラクチャや5G対応デバイスを、データ損失、高度なサイバー攻撃、悪意のあるハッカー、マルウェア、その他の多様な脅威から包括的に保護することを目的としています。本調査では、市場の基本的な仮定、明確な定義、および広範な調査範囲が設定されています。

市場の現状と将来予測について、エグゼクティブサマリーとしてまとめられています。グローバル5Gネットワークセキュリティ市場は、2025年には87.3億米ドルの規模に達すると推定されており、2030年までには年平均成長率(CAGR)31.66%という顕著な成長を遂げ、347.0億米ドルに達すると予測されています。この力強い成長は、5G技術のグローバルな普及と、それに伴い増大する複雑なセキュリティニーズに直接起因しています。

市場の成長を強力に牽引する主要な要因は以下の通りです。

* 5Gスタンドアローン(SA)コア展開の普及: 5G SAコアネットワークは、ネットワーク機能仮想化(NFV)やクラウドネイティブ技術を基盤としており、これにより新たな攻撃ベクトルが生じるため、より高度で柔軟なセキュリティ対策が不可欠となっています。

* エンタープライズ向けネットワークスライシングの採用: 企業が特定のビジネス要件(例:自動運転、スマートファクトリー)のためにネットワークスライシングを利用するにつれて、各スライスが独立した仮想ネットワークとして機能するため、それぞれのスライスに対する厳格なセキュリティ確保が極めて重要になっています。

* 5Gセキュリティに関する規制要件の強化: 3GPP SA3、NIST、ETSIなどの国際的な標準化団体や各国の規制機関による5Gセキュリティに関する義務化が進んでおり、これが企業や通信事業者にセキュリティ投資を促しています。

* エッジコンピューティングおよびMECインフラストラクチャの成長: データ処理がネットワークのエッジで行われるマルチアクセスエッジコンピューティング(MEC)の普及により、エッジデバイスやエッジクラウド環境におけるデータ保護と脅威からの防御が不可欠となっています。

* 産業分野におけるプライベート5Gネットワークの台頭: 製造業、物流、エネルギーなどの産業環境で、低遅延かつ高信頼性を実現するプライベート5Gネットワークが導入されることで、機密性の高い産業データを保護するための専用セキュリティソリューションの需要が急速に高まっています。

* ゼロトラストおよび異常検知のためのAI/ML統合: 人工知能(AI)と機械学習(ML)の活用により、ネットワーク内のあらゆるアクセスを検証するゼロトラストモデルの実現や、未知の脅威をリアルタイムで検知する異常検知の精度が向上し、よりプロアクティブなセキュリティ対策が可能になっています。

一方で、市場の成長を阻害するいくつかの重要な要因も存在します。

* ベンダー間でのセキュリティ標準の断片化: 多数のベンダーが独自のセキュリティソリューションを提供しており、それぞれが異なる標準やプロトコルを採用しているため、異なるシステム間の相互運用性や、一貫したエンドツーエンドのセキュリティ対策の導入が困難になっています。

* 5Gセキュリティ機能の高いエネルギー消費: 高度な暗号化、リアルタイム監視、脅威分析などのセキュリティ機能は、処理能力を多く必要とし、結果として高いエネルギーを消費します。これは運用コストの増加や、持続可能性への懸念を引き起こす可能性があります。

* 5Gサイバーセキュリティ専門人材の不足: 5Gネットワークの複雑なアーキテクチャと、進化し続けるサイバー脅威に対応できる高度なスキルを持つサイバーセキュリティの専門家が世界的に不足しており、効果的なセキュリティ対策の導入・運用における大きな課題となっています。

* 5Gセキュリティ投資の収益化見通しの遅さ: 5Gセキュリティへの多額の初期投資や継続的な運用コストに対して、明確で迅速な収益化モデルがまだ十分に確立されていないため、企業や通信事業者が投資に踏み切る際の障壁となる可能性があります。

市場は、提供される製品やサービスのタイプ、展開モデル、セキュリティレイヤー、エンドユーザー、組織規模、そして地域という多角的な視点から詳細にセグメント化され、分析されています。

* タイプ別: 主に「ソリューション」(ネットワークセキュリティゲートウェイ、次世代ファイアウォールおよびIPS、DDoS防御、シグナリングおよびダイアメーターセキュリティなど)と「サービス」(プロフェッショナルサービス、マネージドセキュリティサービス)に分類されます。特に、多くの企業が社内の5G専門知識不足に直面しているため、24時間体制の監視、脅威インテリジェンス、コンプライアンス報告などを包括的に提供するマネージドセキュリティサービスの需要が急速に高まっています。

* 展開モデル別: オンプレミス、クラウド、ハイブリッドの各モデルが市場を構成しています。

* セキュリティレイヤー別: RAN(無線アクセスネットワーク)セキュリティ、トランスポートセキュリティ、コアセキュリティ、エッジセキュリティ、アプリケーションセキュリティに分けられます。この中で、MEC(マルチアクセスエッジコンピューティング)の展開が加速し、エッジでのデータ処理が増加していることから、エッジレイヤーセキュリティが年平均成長率39.30%と最も急速に成長しているセグメントとして注目されています。

* エンドユーザー別: 通信事業者と、BFSI(銀行・金融サービス・保険)、ヘルスケア、製造、小売・Eコマース、政府・公共安全、メディア・エンターテイメントなど多岐にわたる企業セグメントに分類されます。

* 組織規模別: 大企業と中小企業(SMEs)に分けられ、それぞれのニーズに応じたセキュリティソリューションが提供されています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要地域とそのサブ地域(米国、カナダ、日本、中国、インド、ドイツ、英国、サウジアラビア、UAE、南アフリカなど)で市場が分析されています。

市場の競争環境についても詳細に分析されており、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれています。主要な競合企業としては、Ericsson、Huawei、Nokia、Cisco Systems、Palo Alto Networks、Juniper Networks、ZTE、Samsung Electronics、Fortinet、Check Point Software、Trend Micro、NECなどが挙げられ、各社のプロファイルが提供されています。

レポートでは、市場における新たな機会と将来の展望についても深く言及されており、未開拓の分野(ホワイトスペース)や、現在満たされていないニーズ(アンメットニーズ)の評価を通じて、今後の市場発展の方向性が示唆されています。

以上が、グローバル5Gネットワークセキュリティ市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gスタンドアローン(SA)コア展開の普及

- 4.2.2 企業ユースケースにおけるネットワークスライシングの採用

- 4.2.3 5Gセキュリティに関する規制要件(3GPP SA3、NIST、ETSI)

- 4.2.4 エッジコンピューティングとMECインフラストラクチャの成長

- 4.2.5 産業環境におけるプライベート5Gネットワークの台頭

- 4.2.6 ゼロトラストおよび異常検知のためのAI/MLの統合

-

4.3 市場の阻害要因

- 4.3.1 ベンダー間の断片化したセキュリティ標準

- 4.3.2 5Gセキュリティ機能の高いエネルギー消費

- 4.3.3 5Gスキルを持つサイバーセキュリティ人材の不足

- 4.3.4 5Gセキュリティ投資の収益化の見通しの遅さ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済トレンドの影響評価

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ソリューション

- 5.1.1.1 ネットワークセキュリティゲートウェイ

- 5.1.1.2 次世代ファイアウォールおよびIPS

- 5.1.1.3 DDoS防御

- 5.1.1.4 シグナリングおよびDiameterセキュリティ

- 5.1.1.5 その他

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.1.1 統合と展開

- 5.1.2.1.2 コンサルティング

- 5.1.2.1.3 サポートとメンテナンス

- 5.1.2.2 マネージドセキュリティサービス

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 セキュリティ層別

- 5.3.1 RANセキュリティ

- 5.3.2 トランスポートセキュリティ

- 5.3.3 コアセキュリティ

- 5.3.4 エッジセキュリティ

- 5.3.5 アプリケーションセキュリティ

-

5.4 エンドユーザー別

- 5.4.1 通信事業者

- 5.4.2 企業

- 5.4.2.1 BFSI

- 5.4.2.2 ヘルスケア

- 5.4.2.3 製造業

- 5.4.2.4 小売およびEコマース

- 5.4.2.5 政府および公共安全

- 5.4.2.6 メディアおよびエンターテイメント

- 5.4.2.7 その他

-

5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業 (SMEs)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 エリクソン

- 6.4.2 ファーウェイ

- 6.4.3 ノキア

- 6.4.4 シスコシステムズ

- 6.4.5 パロアルトネットワークス

- 6.4.6 ジュニパーネットワークス

- 6.4.7 ZTE

- 6.4.8 サムスン電子

- 6.4.9 フォーティネット

- 6.4.10 チェック・ポイント・ソフトウェア

- 6.4.11 トレンドマイクロ

- 6.4.12 A10ネットワークス

- 6.4.13 アロット

- 6.4.14 ネットスカウト

- 6.4.15 ラドウェア

- 6.4.16 スパイレントコミュニケーションズ

- 6.4.17 マベニア

- 6.4.18 NEC

- 6.4.19 アダプティブモバイルセキュリティ

- 6.4.20 カーサシステムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5Gネットワークセキュリティは、次世代移動通信システムである5Gが提供する高速大容量、低遅延、多数同時接続といった革新的な機能とサービスを安全に利用するための包括的な対策を指します。5Gは、IoTデバイスの爆発的な増加、自動運転、スマートシティ、産業用IoTなど、社会の基幹インフラとしての役割を担うため、そのセキュリティは従来のネットワーク以上に重要性が高まっています。単に通信の秘匿性を保つだけでなく、ネットワーク全体の信頼性、可用性、完全性を確保し、サイバー攻撃や不正アクセスから保護することが求められます。

5Gネットワークセキュリティの種類は多岐にわたります。まず、ネットワークスライシングのセキュリティが挙げられます。これは、一つの物理ネットワーク上で複数の仮想的な論理ネットワークを構築する技術であり、各スライスが独立したセキュリティポリシーを持つ必要があります。次に、エッジコンピューティングのセキュリティも重要です。データ処理がネットワークの末端で行われるため、エッジデバイスやエッジサーバーの保護、データ転送の暗号化、アクセス制御が不可欠です。また、IoTデバイスのセキュリティも大きな課題です。多種多様なデバイスが接続されるため、脆弱なデバイスが全体のセキュリティリスクを高める可能性があります。これには、デバイス認証、ファームウェアの安全性確保、ライフサイクル管理が含まれます。さらに、ネットワーク機能仮想化(NFV)やソフトウェア定義ネットワーク(SDN)といった仮想化技術のセキュリティも重要です。仮想環境の分離、ハイパーバイザーの保護、仮想ネットワークの監視などが求められます。認証・認可の強化も不可欠であり、多要素認証やゼロトラストモデルの導入が進められています。データプライバシーと完全性の保護も中心的な要素であり、エンドツーエンドの暗号化やデータ改ざん防止技術が適用されます。サプライチェーンセキュリティも無視できません。5G機器やソフトウェアの調達から運用に至るまで、サプライチェーン全体での信頼性確保が求められます。

5Gネットワークセキュリティの用途と重要性は、その社会インフラとしての役割に直結しています。例えば、スマートグリッドや産業制御システムといった重要インフラにおいて、5Gのセキュリティが確保されなければ、大規模なシステム障害や社会機能の麻痺につながる可能性があります。自動運転においては、車両間の通信(V2V)や車両とインフラ間の通信(V2I)のセキュリティが、人命に関わる事故を防ぐ上で極めて重要です。スマートシティでは、公共サービスや市民データの保護が不可欠であり、医療分野では、遠隔医療や患者データの機密保持が求められます。企業においては、プライベート5Gネットワークを導入する工場や物流施設で、生産性向上と同時に機密データの保護が必須となります。国家安全保障の観点からも、5Gネットワークはサイバー攻撃やスパイ活動の標的となり得るため、その防衛は国家の安全保障に直結します。このように、5Gのセキュリティは、その利活用を促進し、社会全体の信頼性を維持するための基盤となります。

関連技術としては、まずAI(人工知能)と機械学習が挙げられます。これらは、異常検知、脅威予測、自動応答など、セキュリティ運用の高度化と効率化に不可欠です。ブロックチェーン技術は、デバイスのID管理、サプライチェーンの透明性確保、データの改ざん防止などに活用が期待されています。量子暗号や耐量子計算機暗号(PQC)は、将来的な量子コンピュータによる暗号解読の脅威に対抗するための次世代暗号技術として研究開発が進められています。ゼロトラストアーキテクチャは、「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外のあらゆるアクセスを厳格に認証・認可するセキュリティモデルであり、5G環境での適用が加速しています。DevSecOpsは、開発段階からセキュリティを組み込むアプローチであり、5Gのソフトウェア定義された特性と相まって、セキュリティの迅速な実装と継続的な改善を可能にします。クラウドセキュリティも重要です。5Gネットワークはクラウドネイティブなアーキテクチャを採用しているため、クラウド環境のセキュリティ対策が直接5Gの安全性に影響します。

市場背景としては、世界的な5Gネットワークの急速な展開が挙げられます。これにより、新たなセキュリティ脅威の表面化と、それに対応するソリューションへの需要が拡大しています。接続されるデバイス数の増加とネットワークの複雑化は、攻撃対象領域を広げ、より高度なセキュリティ対策を必要としています。地政学的な緊張も市場に影響を与えており、特定のベンダーに対する信頼性の懸念から、サプライチェーンセキュリティへの注目が高まっています。また、GDPR(一般データ保護規則)のようなデータ保護規制や、各国のサイバーセキュリティ戦略の強化も、5Gセキュリティ対策を推進する要因となっています。サイバー犯罪の高度化も止まらず、ランサムウェアや国家支援型攻撃など、5Gネットワークを標的とした脅威が増加しています。企業によるプライベート5Gネットワークの導入も進んでおり、これに伴い、特定の業種や用途に特化したセキュリティソリューションの需要も高まっています。

将来展望としては、5Gネットワークセキュリティは、より高度な脅威と技術革新のサイクルの中で進化し続けるでしょう。AIを活用した自律的な脅威検知と対応はさらに洗練され、人間の介入なしにセキュリティインシデントを解決する能力が向上すると考えられます。量子コンピュータの実用化を見据え、耐量子計算機暗号への移行が本格化し、現在の暗号資産を保護するための新たな標準が確立されるでしょう。セキュリティポリシーの自動化とオーケストレーションは、複雑な5Gネットワークの管理を簡素化し、ヒューマンエラーのリスクを低減します。国際的な協力と標準化の取り組みは、グローバルな5Gエコシステムのセキュリティを確保するために不可欠であり、情報共有と共同研究がさらに活発化すると予想されます。ネットワークのレジリエンス(回復力)を高める設計が重視され、攻撃を受けてもサービスを継続し、迅速に復旧できる能力が求められます。将来的には、6Gなどの次世代通信技術への移行を見据え、セキュリティの基盤がさらに強化されていくことになります。ゼロトラストモデルは、5G環境における標準的なセキュリティアーキテクチャとして広く採用されるでしょう。