柔軟基板市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

フレキシブル基板市場レポートは、材料タイプ(プラスチック、金属箔など)、アプリケーション(フレキシブルディスプレイ、印刷可能・伸縮性センサーなど)、エンドユース産業(家電など)、製造プロセス(ロールツーロール、シートツーシートなど)、導電層タイプ(銅張積層板、銀ナノワイヤーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレキシブル基板市場の概要

フレキシブル基板市場に関する詳細な分析レポートの概要を以下にご報告いたします。本レポートは、市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント別分析、地域別動向、および競争環境について包括的に解説しています。

市場概要

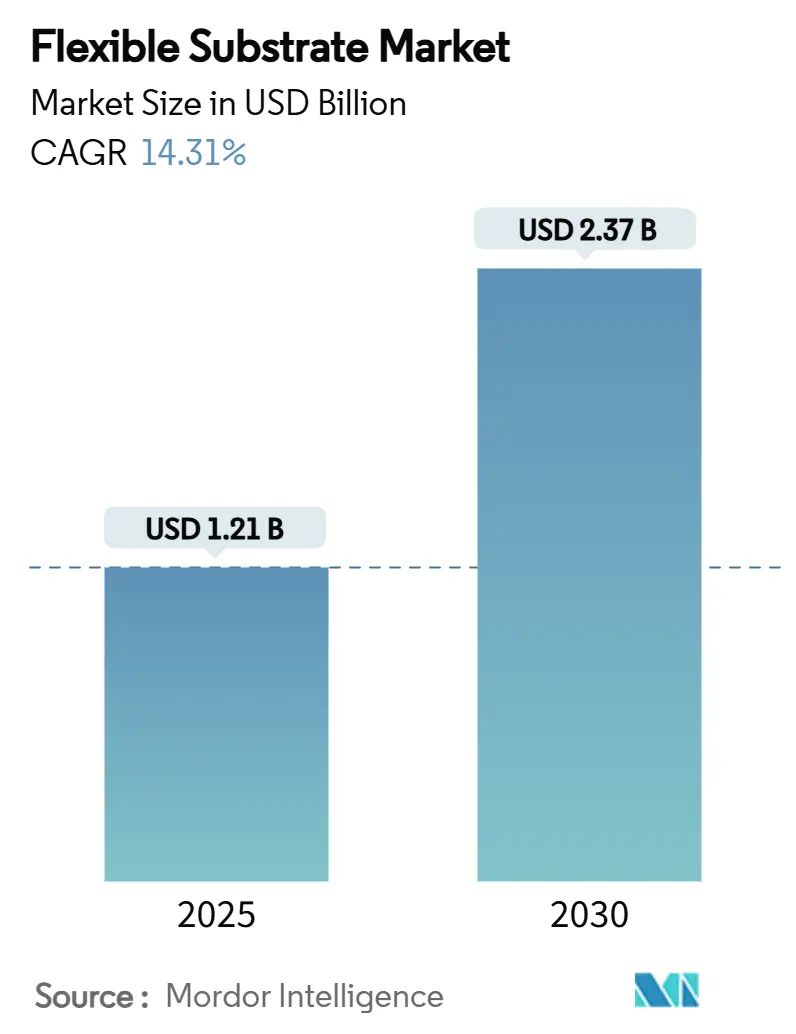

フレキシブル基板市場規模は、2025年には12.1億米ドルに達し、2030年には23.7億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は14.31%と見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は低いと評価されています。

市場分析

フレキシブル基板市場は、スマートフォン、自動車のコックピット、衛星システムにおける曲げ可能、折りたたみ可能、伸縮性のあるエレクトロニクス製品の採用加速、コスト削減に貢献するロール・ツー・ロール(R2R)製造ラインの普及、および半導体サプライチェーンの国内化を促進する政府のインセンティブにより、堅調な成長を遂げています。次世代回路アーキテクチャは、ポリイミドフィルム、銅導体、ハイブリッド加法・減法プロセスを基盤としており、5Gミリ波モジュールや低軌道(LEO)衛星が新たな高周波ニッチ市場を開拓しています。2024年のEPAによる塩化メチレン規制などの環境規制は、サプライヤーに対し、より環境に優しい化学物質の採用を促し、早期参入企業に差別化の機会を提供しています。市場の統合も進んでおり、大手材料プロバイダーが専門のエレクトロニクス事業を分社化することで、無色ポリイイミド(CPI)フィルム、LCPラミネート、グラフェン複合材料を巡る競争が激化しています。

主要なレポートのポイント

* 材料タイプ別: ポリイミドフィルムが2024年にフレキシブル基板市場シェアの42.7%を占め、無色ポリイミドは2030年までに16.3%のCAGRで拡大すると予測されています。

* アプリケーション別: フレキシブルディスプレイが2024年に38.5%の収益シェアを占め、折りたたみ式ディスプレイは2030年まで15.1%のCAGRで成長すると予測されています。

* 最終用途産業別: 消費者向けエレクトロニクスが2024年にフレキシブル基板市場規模の46.3%を占め、ヘルスケアおよび医療機器は2030年まで15.5%のCAGRで成長する見込みです。

* 製造プロセス別: ロール・ツー・ロール(R2R)が2024年にフレキシブル基板市場規模の62.5%のシェアを獲得し、ハイブリッド加法・減法プロセスは2030年まで16.2%のCAGRで成長すると予測されています。

* 導電層タイプ別: 銅張積層板が2024年に70.3%のシェアを占め、グラフェンおよびカーボンナノチューブ導体は2030年まで14.9%の最速CAGRを記録しています。

* 地域別: アジア太平洋地域が2024年に54.5%の収益シェアで市場を支配し、2030年まで14.5%のCAGRで最も急速に成長する地域であり続けます。

グローバルフレキシブル基板市場のトレンドとインサイト

市場の推進要因

フレキシブル基板市場の成長を牽引する主な要因は以下の通りです。

* OLEDおよび折りたたみ式ディスプレイの急速な採用 (CAGRへの影響: +3.2%、地理的関連性: グローバル、APAC主導、影響期間: 中期 (2-4年))

サムスンディスプレイは、フレキシブルOLEDパネルの主要サプライヤーとして、スマートフォンやウェアラブルデバイスにおけるフレキシブル基板の需要を促進しています。

* IoTデバイスおよびウェアラブルエレクトロニクスの需要増加 (CAGRへの影響: +2.8%、地理的関連性: グローバル、北米および欧州主導、影響期間: 長期 (5年以上))

IoTデバイスの普及は、小型で柔軟な電子部品の必要性を高めており、フレキシブル基板はその要件を満たす理想的なソリューションです。

* 自動車産業におけるフレキシブルエレクトロニクスの採用拡大 (CAGRへの影響: +2.5%、地理的関連性: グローバル、欧州およびアジア太平洋主導、影響期間: 中期 (2-4年))

自動車のインフォテインメントシステム、照明、センサーなどにおいて、軽量で耐久性のあるフレキシブル基板の利用が増加しています。

市場の課題

フレキシブル基板市場の成長を妨げる主な要因は以下の通りです。

* 製造コストの高さと複雑な製造プロセス (CAGRへの影響: -2.0%、地理的関連性: グローバル、影響期間: 中期 (2-4年))

フレキシブル基板の製造には特殊な材料と高度な技術が必要であり、これが高コストにつながっています。

* 技術的な制約と信頼性の問題 (CAGRへの影響: -1.5%、地理的関連性: グローバル、影響期間: 短期 (1-2年))

フレキシブル基板は、剛性基板と比較して、熱管理、信号完全性、耐久性などの面で課題を抱えることがあります。

市場機会

フレキシブル基板市場における主な機会は以下の通りです。

* 5G技術の展開と高周波アプリケーションの需要増加 (CAGRへの影響: +3.0%、地理的関連性: グローバル、アジア太平洋主導、影響期間: 長期 (5年以上))

5G通信は、より高速で信頼性の高い接続を必要とし、フレキシブル基板はアンテナやRFモジュールなどの高周波アプリケーションに適しています。

* 医療およびヘルスケア分野での新たなアプリケーション開発 (CAGRへの影響: +2.7%、地理的関連性: グローバル、北米および欧州主導、影響期間: 長期 (5年以上))

ウェアラブル医療機器、埋め込み型デバイス、スマートパッチなど、医療分野でのフレキシブルエレクトロニクスの応用が拡大しています。

* 拡張現実(AR)および仮想現実(VR)デバイスの成長 (CAGRへの影響: +2.3%、地理的関連性: グローバル、北米およびアジア太平洋主導、影響期間: 中期 (2-4年))

AR/VRヘッドセットは、軽量でコンパクトな設計を必要とし、フレキシブル基板はその実現に不可欠です。

市場の脅威

フレキシブル基板市場における主な脅威は以下の通りです。

* 代替技術との競争 (CAGRへの影響: -1.8%、地理的関連性: グローバル、影響期間: 中期 (2-4年))

剛性基板の性能向上や、新しい印刷エレクトロニクス技術の登場が、フレキシブル基板市場に影響を与える可能性があります。

* サプライチェーンの混乱と原材料価格の変動 (CAGRへの影響: -1.2%、地理的関連性: グローバル、影響期間: 短期 (1-2年))

地政学的リスクや自然災害などによるサプライチェーンの混乱、および銅やポリイミドなどの原材料価格の変動が、製造コストに影響を与える可能性があります。

競争環境

グローバルフレキシブル基板市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい市場です。主要なプレーヤーは、市場シェアを拡大するために、製品革新、戦略的提携、M&A、および研究開発に注力しています。

主要な市場プレーヤーには以下が含まれます。

* 日本メクトロン株式会社 (Nippon Mektron, Ltd.)

* 藤倉コンポーネンツ株式会社 (Fujikura Ltd.)

* 住友電気工業株式会社 (Sumitomo Electric Industries, Ltd.)

* インターフレックス株式会社 (Interflex Co., Ltd.)

* BH Co., Ltd.

* ザイフレックス株式会社 (ZDT (Zhuhai) Co., Ltd.)

* 台湾フレキシブルプリントサーキット株式会社 (Taiwan FPC Co., Ltd.)

* アトテック株式会社 (Atotech GmbH)

* デュポン株式会社 (DuPont de Nemours, Inc.)

* LGイノテック株式会社 (LG Innotek Co., Ltd.)

* 村田製作所株式会社 (Murata Manufacturing Co., Ltd.)

* 新光電気工業株式会社 (Shinko Electric Industries Co., Ltd.)

* ニッポンケミコン株式会社 (Nippon Chemi-Con Corporation)

* パナソニック株式会社 (Panasonic Corporation)

* 東レ株式会社 (Toray Industries, Inc.)

これらの企業は、技術革新を通じて製品ポートフォリオを強化し、新しいアプリケーション分野への進出を図っています。例えば、日本メクトロンは、高密度・多層フレキシブル基板の開発に注力し、スマートフォンやウェアラブルデバイス向けに供給しています。また、藤倉コンポーネンツは、自動車や医療分野向けのフレキシブル基板ソリューションを提供しています。

地域分析

* アジア太平洋地域: 2024年に54.5%の収益シェアで市場を支配し、2030年まで14.5%のCAGRで最も急速に成長する地域であり続けます。この成長は、中国、日本、韓国、台湾などの国々におけるエレクトロニクス製造業の活発な活動、OLEDディスプレイおよび折りたたみ式デバイスの需要増加、自動車産業におけるフレキシブルエレクトロニクスの採用拡大によって牽引されています。特に中国は、世界最大の電子機器生産国であり、フレキシブル基板の主要な消費国の一つです。

* 北米: 2024年に20.1%の市場シェアを占め、医療機器、航空宇宙、防衛産業におけるフレキシブル基板の需要増加により、安定した成長が見込まれます。この地域では、IoTデバイスやウェアラブルエレクトロニクスの研究開発も活発に行われています。

* 欧州: 2024年に15.8%の市場シェアを占め、自動車エレクトロニクス、産業用制御システム、医療技術分野でのフレキシブル基板の採用が進んでいます。ドイツ、フランス、英国などの国々が市場成長に貢献しています。

* 中南米: 2024年に5.3%の市場シェアを占め、エレクトロニクス製造業の発展と、自動車および家電製品分野での需要増加により、緩やかな成長が予測されます。

* 中東およびアフリカ: 2024年に4.3%の市場シェアを占め、インフラ開発、通信、自動車産業における投資の増加により、将来的に成長の機会が期待されます。

結論

グローバルフレキシブル基板市場は、OLEDおよび折りたたみ式ディスプレイの急速な採用、IoTデバイスとウェアラブルエレクトロニクスの需要増加、自動車産業におけるフレキシブルエレクトロニクスの採用拡大によって、今後も力強い成長を続けると予測されます。製造コストの高さや技術的な制約といった課題は存在するものの、5G技術の展開、医療およびヘルスケア分野での新たなアプリケーション開発、AR/VRデバイスの成長といった機会が市場の拡大を後押しするでしょう。アジア太平洋地域が引き続き市場を牽引し、主要プレーヤーは技術革新と戦略的提携を通じて競争力を維持していくと見られます。

このレポートは、「グローバルフレキシブル基板市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーおよび主要な調査結果:

フレキシブル基板市場は、2025年には12.1億米ドルに達し、2030年まで急速な成長が予測されています。地域別では、アジア太平洋地域が2024年に世界の収益の54.5%を占め、14.5%のCAGR(年平均成長率)で最も急速に成長している地域です。

材料タイプ別では、ポリイミドフィルムがその高い熱安定性と銅導体との適合性により、2024年に42.7%の市場シェアを占め、市場を牽引しています。アプリケーション別では、折りたたみ式ディスプレイが2030年まで15.1%のCAGRで最も急速に成長するセグメントです。

製造プロセスにおいては、ロール・ツー・ロール(R2R)ラインが、多層フレキシブル回路の大量生産を可能にしつつ、製造コストを最大50%削減できるという利点を提供します。

市場の成長を促進する主な要因としては、OLEDおよび折りたたみ式ディスプレイの急速な採用、5Gアンテナ/RFモジュール需要の急増、ロール・ツー・ロール印刷ラインのコストダウン、国内PCB生産能力に対する政府の奨励金、基板一体型バッテリー層の新たなニーズ、LEO衛星向け宇宙認定超薄型金属箔などが挙げられます。

一方で、市場の成長を抑制する要因としては、PIおよびLCP前駆体価格の変動、厳格なクリーンルーム湿度仕様、多層ラミネートのリサイクル課題、110 GHz未満の高周波試験規格の限定などが指摘されています。

市場のセグメンテーションと分析:

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 材料タイプ別: プラスチック(PI、PET、PEN、PC)、金属箔(Cu、Al、SS)、フレキシブルガラス、紙およびセルロース。

* アプリケーション別: フレキシブルディスプレイ、印刷可能・伸縮性センサー、太陽光発電/フレキシブル太陽電池、RFIDおよびアンテナ、固体照明および電子ペーパー。

* 最終用途産業別: 消費者向け電子機器、自動車および輸送、ヘルスケア/医療機器、エネルギーおよび電力、航空宇宙および防衛。

* 製造プロセス別: ロール・ツー・ロール(R2R)、シート・ツー・シート(S2S)、真空蒸着/PVD、ハイブリッド積層・除去。

* 導電層タイプ別: 銅クラッド、銀ナノワイヤー、グラフェンおよびCNT、導電性ポリマー。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要国を含む詳細な地理的分析。

競争環境:

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。DuPont、Kaneka Corporation、Kolon Industries、Corning Inc.、Teijin Ltd.、3M、Toray Industries、Sumitomo Electric、LG Chem、Schott AG、Heraeus Holding、Saint-Gobain、Asahi Glass (AGC)など、主要な市場プレイヤー20社以上の企業プロファイルが含まれており、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場機会と将来の展望:

レポートは、市場のホワイトスペースと未充足ニーズの評価を通じて、将来の成長機会と展望についても分析しています。

このレポートは、フレキシブル基板市場の包括的な理解を提供し、戦略的な意思決定に役立つ貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 OLEDおよび折りたたみディスプレイの急速な採用

- 4.2.2 5Gアンテナ/RFモジュール需要の急増

- 4.2.3 ロールツーロール印刷ラインのコストダウン

- 4.2.4 国内PCB生産能力に対する政府のインセンティブ

- 4.2.5 基板一体型バッテリー層の新たなニーズ

- 4.2.6 LEO衛星向け宇宙認定超薄型金属箔

-

4.3 市場抑制要因

- 4.3.1 PIおよびLCP前駆体価格の変動

- 4.3.2 厳格なクリーンルーム湿度仕様

- 4.3.3 多層積層板のリサイクル課題

- 4.3.4 110 GHz未満の限定的な高周波試験規格

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 プラスチック (PI, PET, PEN, PC)

- 5.1.2 金属箔 (Cu, Al, SS)

- 5.1.3 フレキシブルガラス

- 5.1.4 紙およびセルロース

-

5.2 用途別

- 5.2.1 フレキシブルディスプレイ

- 5.2.2 印刷可能および伸縮性センサー

- 5.2.3 太陽光発電 / フレキシブル太陽電池

- 5.2.4 RFIDおよびアンテナ

- 5.2.5 固体照明および電子ペーパー

-

5.3 最終用途産業別

- 5.3.1 家庭用電化製品

- 5.3.2 自動車および輸送

- 5.3.3 ヘルスケア / 医療機器

- 5.3.4 エネルギーおよび電力

- 5.3.5 航空宇宙および防衛

-

5.4 製造プロセス別

- 5.4.1 ロール・ツー・ロール (R2R)

- 5.4.2 シート・ツー・シート (S2S)

- 5.4.3 真空蒸着 / PVD

- 5.4.4 ハイブリッド積層・除去

-

5.5 導電層タイプ別

- 5.5.1 銅張

- 5.5.2 銀ナノワイヤー

- 5.5.3 グラフェンおよびCNT

- 5.5.4 導電性ポリマー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 デュポン

- 6.4.2 カネカ株式会社

- 6.4.3 コロンインダストリーズ

- 6.4.4 コーニング社

- 6.4.5 帝人株式会社

- 6.4.6 3M

- 6.4.7 東レ株式会社

- 6.4.8 住友電気

- 6.4.9 LG化学

- 6.4.10 ショットAG

- 6.4.11 ヘレウス・ホールディング

- 6.4.12 サンゴバン

- 6.4.13 旭硝子 (AGC)

- 6.4.14 フレキシウム・インターコネクト

- 6.4.15 サムスン電機

- 6.4.16 フレクシード

- 6.4.17 チップボンド・テクノロジー

- 6.4.18 日東電工

- 6.4.19 Eインク・ホールディングス

- 6.4.20 ヘレウス・ネクセンソス

- 6.4.21 タイミデ・テック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

柔軟基板は、電子部品を実装するための土台でありながら、従来の硬質基板(リジッド基板)とは異なり、曲げたり、折りたたんだり、ねじったりできる柔軟性を持つ基板の総称です。この特性により、電子機器の小型化、軽量化、薄型化、そしてデザインの自由度向上に大きく貢献しています。特に、可動部や限られたスペースへの配線、あるいは三次元的な配線が必要な場面で不可欠な存在となっています。一般的に「フレキシブルプリント基板(FPC)」と呼ばれるものが柔軟基板の代表的な形態であり、導体パターンが形成された柔軟な絶縁フィルムを指します。

柔軟基板の種類は、主にその構成材料と構造によって分類されます。材料としては、最も広く用いられているのがポリイミド(PI)です。ポリイミドは、優れた耐熱性、機械的強度、電気特性を持つため、幅広い用途で採用されています。その他には、比較的安価で加工しやすいポリエステル(PET)、高周波特性や低吸湿性に優れる液晶ポリマー(LCP)、PETとPIの中間的な特性を持つポリエチレンナフタレート(PEN)などがあります。構造面では、導体層が片面のみの「片面FPC」、両面に導体層を持つ「両面FPC」、複数の導体層を積層した「多層FPC」があります。さらに、硬質基板と柔軟基板を一体化した「リジッドフレキシブル基板(Rigid-Flex PCB)」も重要な種類です。これは、硬質部で部品を強固に固定しつつ、柔軟部で配線の自由度を確保できるため、接続信頼性の向上と省スペース化を両立できる特徴があります。

柔軟基板の用途は非常に多岐にわたります。最も身近な例としては、スマートフォン、タブレット、ウェアラブルデバイスといったモバイル機器が挙げられます。これらの機器では、内部の限られた空間に多数の部品を効率的に配置し、軽量化と薄型化を実現するために柔軟基板が不可欠です。また、自動車分野では、ADAS(先進運転支援システム)関連のセンサー、車載ディスプレイ、LED照明、バッテリー管理システムなどに採用され、振動耐性や配線の自由度、省スペース化に貢献しています。医療機器においても、カテーテル、内視鏡、埋め込み型デバイスなど、生体への適合性や小型化、柔軟性が求められる分野で活用されています。その他、産業用ロボットのアーム、航空宇宙機器、フレキシブルディスプレイの駆動回路、RFIDタグ、スマートカードなど、その応用範囲は広がり続けています。

柔軟基板に関連する技術は、材料、製造プロセス、実装、設計など多岐にわたります。実装技術では、ICチップを直接FPCに実装するCOF(Chip On Film)や、ディスプレイパネルに直接ICを実装するCOG(Chip On Glass)などがあり、これらはさらなる小型化・高密度化を可能にします。また、表面実装技術(SMT)も広く用いられています。材料技術の進化も重要で、5Gなどの高周波通信に対応するための低誘電率材料や、発熱部品に対応する高放熱材料、さらには透明な柔軟基板の開発も進んでいます。製造技術においては、大量生産に適したロール・ツー・ロール(R2R)プロセスや、低コストで多品種少量生産が可能なインクジェット印刷技術、精密加工を可能にするレーザー加工技術などが挙げられます。設計面では、複雑な形状や熱・応力解析に対応するための3D CAD/CAEが活用されています。

市場背景としては、IoT、AI、5Gといった技術の普及に伴い、電子機器の高性能化、多機能化、小型軽量化のニーズが急速に高まっていることが挙げられます。特に、ウェアラブルデバイスの多様化や、自動車の電装化の進展、そしてフレキシブルディスプレイやフォルダブルデバイスの登場は、柔軟基板市場の成長を強力に牽引しています。一方で、硬質基板に比べて製造コストが高い場合があること、繰り返し曲げに対する耐久性や熱応力といった信頼性の確保、製造プロセスの複雑さなどが課題として存在します。市場の主要プレイヤーは、日本、韓国、台湾、中国のメーカーが中心となっており、技術革新とコスト競争が激化しています。

将来展望として、柔軟基板は今後も電子機器の進化を支える基幹技術として、さらなる発展が期待されています。特に、5G/Beyond 5Gやミリ波通信に対応するための高周波特性の向上、高性能プロセッサ搭載機器の熱対策としての高放熱性の実現、そして自動車や産業機器における高信頼性の確保が重要な開発テーマとなります。また、透明性、伸縮性、生体適合性といった新たな付加価値を持つ柔軟基板の開発も進み、スマートテキスタイル(e-テキスタイル)、スマートスキン、フレキシブルセンサー、環境発電デバイスといった新分野への応用が期待されています。製造プロセスにおいては、ロール・ツー・ロールプロセスのさらなる高度化や、インクジェット印刷技術の普及によるコストダウンと生産性向上が進むでしょう。AIを活用した設計・製造の最適化も進み、開発期間の短縮や品質向上が図られると予測されます。さらに、環境負荷の低い材料やリサイクル可能な基板の開発など、サステナビリティへの貢献も重要な課題として取り組まれていくことでしょう。柔軟基板は、私たちの生活をより豊かにする未来の電子機器の実現に不可欠な技術として、その進化を加速させていくと考えられます。