高周波アブレーション機器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

高周波アブレーションデバイス市場レポートは、製品タイプ(資本設備、使い捨て設備など)、用途(腫瘍学、心臓病学など)、エンドユーザー(病院、外来手術センターなど)、テクノロジー(冷却RFアブレーションなど)、アプローチ(カテーテルベースのアブレーションなど)、および地域(北米、ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高周波アブレーションデバイス市場は、2025年から2030年にかけて顕著な成長が予測されています。高齢化による心臓不整脈や固形腫瘍の患者数増加、臨床ガイドラインの改訂によるアブレーションの第一選択治療としての位置づけ、リアルタイム画像診断とAI駆動型温度制御を組み合わせた次世代システムの登場などが市場成長の主要な推進要因となっています。一方で、パルス電場アブレーションなどの非熱的治療法の台頭による競合の激化や、厳格な規制、熟練した専門医の不足などが市場の成長を抑制する要因として挙げられます。

市場規模と成長予測

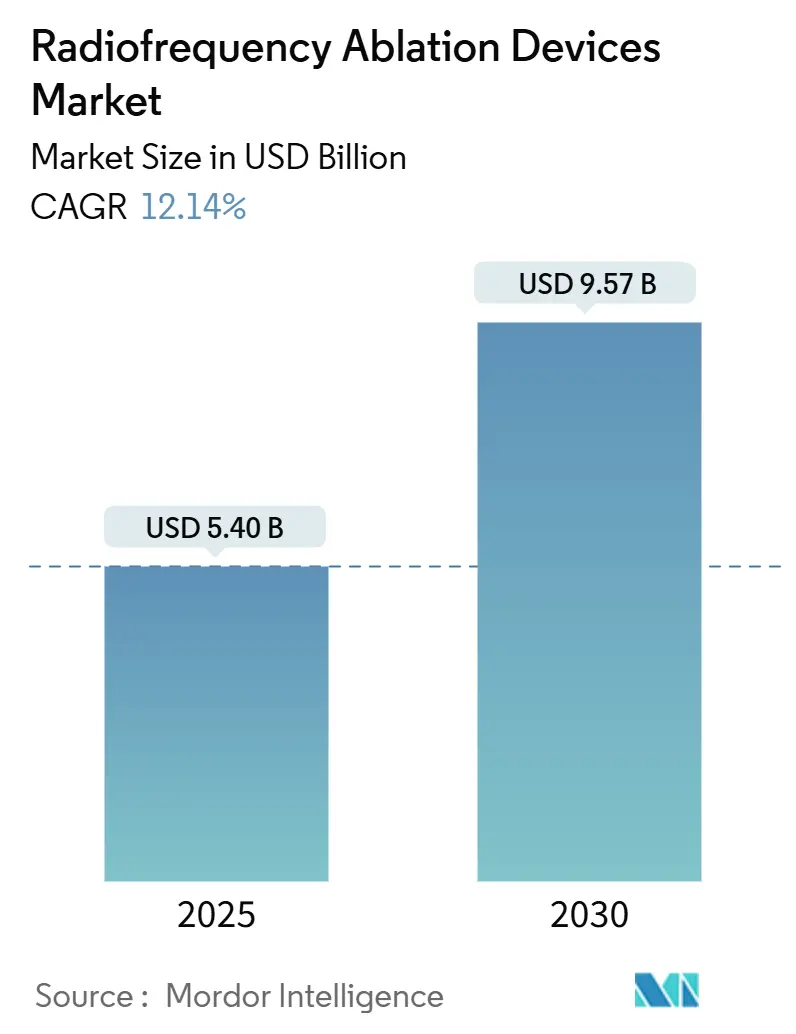

本市場は、2025年には54億米ドルと評価され、2030年までに95.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.14%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度とされています。

主要な市場動向と推進要因

* 心臓不整脈および固形腫瘍の世界的な負担増大: 高齢化に伴い、心房細動患者は世界中で6,000万人以上に達し、3cm未満の肝細胞癌病変に対するRFアブレーションは手術に匹敵する生存率を示しています。低侵襲性であるため、複数の併存疾患を持つ高齢患者に適しており、新興国での診断能力向上と外科的治療能力の限界も採用を後押ししています。この要因はCAGRに+2.8%の影響を与え、長期的かつ世界的に影響を及ぼします。

* RFアブレーションを第一選択治療とする臨床ガイドラインの改訂: 2023年のACC/AHAガイドラインでは、症候性発作性心房細動に対するカテーテルアブレーションが第一選択療法に格上げされました。2024年のESC声明も欧州での慣行を調和させ、採用を加速させています。肝臓腫瘍学では、NCCNが切除不能な患者に対するRFアブレーションを推奨しており、治療対象を拡大しています。この要因はCAGRに+2.1%の影響を与え、中期的には北米とEUを中心に、APACにも拡大すると見られます。

* 外来手術センター(ASC)の拡大による低侵襲外来手術への移行: 2023年には2,670万件の手術がASCで実施され、RFアブレーションは病院から外来施設への移行に適した治療法とされています。心臓内アブレーション後の同日退院の合併症発生率が低いことが確認されており、メディケアが多数のコードを「入院のみ」リストから削除したことで、2033年までに外来手術量が18%増加する道が開かれています。この要因はCAGRに+1.7%の影響を与え、中期的には北米を中心に欧州にも波及すると見られます。

* 償還制度の拡充と価値に基づくケアモデル: 2025年1月発効の経皮的甲状腺結節アブレーションに関する新しいCPTコード(60660および60661)は、医療提供者の収益性を強化します。欧州のいくつかの支払者は、総治療費の削減を目的としたDRGバンドル型償還制度の下でRFアブレーションを償還しており、米国の価値に基づく契約は抗不整脈薬の毒性回避を奨励しています。この要因はCAGRに+1.5%の影響を与え、中期的には主に北米とEUに影響を及ぼします。

* リアルタイム画像診断とナビゲーションのRFシステムへの統合: 成功率を向上させています。この要因はCAGRに+1.3%の影響を与え、短期的には先進国を中心に世界的に影響を及ぼします。

* 接触力、冷却RF、AI温度制御などの技術進歩: 安全性と精度を高めています。この要因はCAGRに+1.9%の影響を与え、短期的には先進国を中心に世界的に影響を及ぼします。

市場の抑制要因

* 新興の非熱的治療法(パルス電場、クライオ、マイクロ波)による競合: パルス電場アブレーション(PFA)は、心筋細胞を選択的に標的とし、食道や横隔神経の損傷を最小限に抑えるため、急速に心臓治療の分野で普及しています。ボストン・サイエンティフィック社のFarapulseシステムは、米国での承認後1年以内に12万5千人以上の患者を治療し、電気生理学分野で3桁の成長を記録しました。クライオおよびマイクロ波システムも進化しており、従来のRF治療に代わるエネルギープロファイルを提供しています。この要因はCAGRに-1.8%の影響を与え、短期的には先進国を中心に世界的に影響を及ぼします。

* 厳格な規制監督と熱損傷関連のリコール: 熱損傷に関する懸念から、規制当局は常に警戒しています。FDAによるメドトロニック社のSphere-9カテーテルの審査では、広範な熱損傷モデリングと病変耐久性データが要求され、市場投入までの期間が長期化しました。同様の厳格な審査はEUでも行われ、小規模企業にとっては多額の費用がかかる重要な臨床試験の実施が困難となり、パイプラインの多様性を低下させ、イノベーションサイクルを遅らせる可能性があります。この要因はCAGRに-1.2%の影響を与え、中期的には主に北米とEUに影響を及ぼします。

* 発展途上地域における熟練した電気生理学者およびインターベンション放射線科医の供給不足: この要因はCAGRに-0.9%の影響を与え、長期的にはAPAC、MEA、ラテンアメリカに影響を及ぼします。

* 高額な設備投資および手技ごとのコスト: コストに敏感な環境での採用を制限しています。この要因はCAGRに-1.1%の影響を与え、中期的には新興市場を中心に世界的に影響を及ぼします。

セグメント別分析

* 製品タイプ別: ディスポーザブル機器が予測可能な成長を牽引

2024年には、ディスポーザブルプローブおよびカテーテルが市場の43%を占めました。感染制御プロトコルが単回使用デバイスを推奨していることが、この優位性を強化しています。メーカーは、各手技で新しい消耗品が必要となるため、年金のような収益を得られます。病院は滅菌費用を削減でき、ASCは再処理可能な在庫に関連する設備投資を回避できます。これにより、感染リスクの低減と効率的な運用が両立し、ディスポーザブル機器の市場成長をさらに後押ししています。

* エンドユーザー別: 病院が最大のシェアを維持

2024年には、病院が市場の60%以上を占めました。これは、心臓電気生理学およびインターベンション放射線学の手技の大部分が病院環境で行われているためです。病院は、これらの複雑な手技に必要な高度なインフラ、熟練した医療専門家、および包括的な患者ケアサービスを備えています。しかし、外来手術センター(ASC)は、コスト効率と利便性への注力により、予測期間中に最も速いCAGRで成長すると予想されます。

* 地域別: 北米が市場をリード

2024年には、北米が市場の40%以上を占めました。これは、心血管疾患の有病率の高さ、高度な医療インフラ、有利な償還政策、および主要な市場プレーヤーの存在に起因しています。米国は、この地域の成長に大きく貢献しています。しかし、アジア太平洋地域(APAC)は、医療支出の増加、医療インフラの改善、および高齢者人口の増加により、予測期間中に最も速いCAGRで成長すると予想されます。

競争環境

市場は、確立されたプレーヤーと新興プレーヤーの両方が存在する、適度に統合された性質を持っています。主要なプレーヤーは、市場での地位を強化するために、製品の革新、戦略的提携、合併・買収に注力しています。

主要な市場プレーヤーには以下が含まれます。

* Abbott Laboratories

* Boston Scientific Corporation

* Medtronic plc

* Johnson & Johnson (Biosense Webster, Inc.)

* Philips Healthcare

* Siemens Healthineers

* GE Healthcare

* Stereotaxis, Inc.

* Acutus Medical, Inc.

* MicroPort Scientific Corporation

これらの企業は、研究開発に多額の投資を行い、新しい技術と製品を導入して、進化する患者のニーズと医療提供者の要求に応えています。例えば、AIを活用したマッピングシステムやロボット支援カテーテルアブレーションシステムなどの技術革新は、市場の成長を促進すると予想されます。

結論

心臓電気生理学およびインターベンション放射線学市場は、心血管疾患の有病率の増加、技術の進歩、および低侵襲手技への需要の高まりにより、今後数年間で大幅な成長を遂げると予想されます。課題は残るものの、市場プレーヤーは、イノベーションと戦略的パートナーシップを通じてこれらの機会を活用する態勢を整えています。

本レポートは、無線周波アブレーション(RFA)デバイス市場に関する包括的な分析を提供しています。RFAデバイス市場は、カテーテル誘導、経皮的、腹腔鏡的、または開腹手術において、200~750 kHzの熱電流を供給し軟組織をアブレーションするすべての資本設備、カテーテル、プローブ、電極、ケーブル、および使い捨てアクセサリーを対象としています。ただし、パルス電場、マイクロ波、凍結、レーザー、超音波アブレーションデバイスなどの非熱的モダリティは対象外です。

1. エグゼクティブサマリー

RFAデバイス市場は、2025年に54.0億米ドルに達し、2030年までに95.7億米ドルに成長すると予測されており、年平均成長率(CAGR)は12.14%です。

* 製品セグメント: 2024年の収益の43%を占める使い捨て機器が最大であり、感染管理と継続的な需要に支えられています。

* 地域別成長: アジア太平洋地域は、高齢化、処置件数増加、デバイス承認改善により、2030年までに14.8%のCAGRで最も速い成長を遂げると予測されています。

* アプリケーション別成長: 腫瘍学は、固形腫瘍の適応症拡大により、2030年までに14.2%のCAGRで最も急速に成長する臨床用途です。

* アプローチ別: カテーテルベースのアブレーションが2024年の処置の60%を占める一方、経皮的画像ガイドアブレーションは13.8%のCAGRで成長しています。

* 技術別: 従来の熱RFプラットフォームが市場シェアの70%を保持する一方、パルスRFシステムは15.4%のCAGRで勢いを増しています。

2. 市場の状況

2.1. 市場促進要因

RFAデバイス市場の成長を促進する主な要因は以下の通りです。

* 疾患負担の増加: 心臓不整脈と固形腫瘍の世界的な有病率上昇。

* 臨床ガイドラインの改訂: RFAが電気生理学(EP)および腫瘍学の第一選択治療に。

* 外来手術センターの拡大: 低侵襲処置への移行を促進。

* 償還制度の改善: 処置の経済性を向上。

* 技術統合: リアルタイム画像診断・ナビゲーションとの統合による成功率向上。

* 技術革新: 接触力、冷却RF、AI温度制御などの進歩による安全性と精度向上。

2.2. 市場抑制要因

市場の成長を妨げる要因も存在します。

* 競合技術: パルス電場、凍結、マイクロ波などの非熱的モダリティとの競争。

* 規制とリコール: 厳格な規制と熱損傷関連のリコールによる市場投入期間の長期化。

* 専門医の不足: 発展途上地域における熟練した専門医の不足。

* 高コスト: 高い初期費用と処置ごとのコスト。

2.3. サプライチェーン分析とポーターのファイブフォース分析

レポートでは、サプライチェーン分析とポーターのファイブフォース分析(新規参入の脅威、買い手・サプライヤーの交渉力、代替製品の脅威、競争の激しさ)も行っています。

3. 市場規模と成長予測(USD値)

市場は、製品タイプ(資本設備、使い捨て機器、再利用可能なアクセサリー)、アプリケーション(心臓病学、腫瘍学、疼痛管理、婦人科など)、エンドユーザー(病院、外来手術センター、専門クリニック、学術機関)、技術(従来の熱RF、冷却RF、パルスRF、バイポーラ対モノポーラ)、アプローチ(カテーテルベース、経皮的画像ガイド、内視鏡/腹腔鏡)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む)別に詳細に分析されています。

4. 競合環境

市場集中度と市場シェア分析が提供されています。主要企業には、Boston Scientific Corporation、Medtronic plc、Abbott Laboratories、Johnson & Johnson、Koninklijke Philips N.V.などが含まれ、各企業の詳細なプロファイルが掲載されています。

5. 市場機会と将来展望

レポートでは、未開拓領域と未充足ニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

6. 調査方法

本調査は、厳格な一次調査と二次調査に基づいて実施されています。

* 一次調査: 専門家へのインタビューやアンケートを通じて、市場動向やデバイス利用に関する生の情報が収集されました。

* 二次調査: 国連貿易統計、規制当局の承認情報(FDA, CE, NMPA)、主要な臨床ガイドライン、病院データ、企業開示情報など、多岐にわたる公開および有料データセットがレビューされました。

* 市場規模算出と予測: トップダウンモデルを採用し、各国の年間アブレーション処置数を有病率対治療比率で外挿し、デバイス使用係数を乗じて需要を再構築しています。予測は、人口高齢化、手術の滞留解消、イノベーション採用などの多変量回帰に基づいています。

* データ検証と更新サイクル: 調査結果は、アナリストのピアレビュー、シニア承認、差異分析を経て検証されます。レポートは毎年更新され、重要な市場イベント発生時には中間サイクルでの更新も行われます。

Mordor IntelligenceのRFAデバイス市場のベースラインは、熱RF技術に限定したスコープ、年次更新、および複数ソースからの変数セットにより、透明性があり信頼できる情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心不整脈および固形腫瘍の世界的な負担の増加がRFアブレーションの利用を促進

- 4.2.2 臨床ガイドラインの改訂により、RFアブレーションがEPおよび腫瘍学における第一選択治療として位置付けられる

- 4.2.3 外来手術センターの拡大が、外来での低侵襲手術への移行を促進

- 4.2.4 償還範囲の拡大と価値に基づくケアモデルが手技の経済性を改善

- 4.2.5 リアルタイム画像診断とナビゲーションのRFシステムへの統合が成功率を向上

- 4.2.6 技術の進歩(接触力、冷却RF、AI温度制御)が安全性と精度を向上

-

4.3 市場の阻害要因

- 4.3.1 新興の非熱的治療法(パルスフィールド、クライオ、マイクロ波)による競合的共食い

- 4.3.2 厳格な規制監督と熱傷関連のリコールが市場投入までの期間を延長

- 4.3.3 発展途上地域における熟練したEPおよびIVR医の供給不足

- 4.3.4 高い設備投資および手技ごとのコストが、コストに敏感な環境での導入を制限

- 4.4 サプライチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 設備機器

- 5.1.2 ディスポーザブル機器

- 5.1.3 再利用可能なアクセサリー

-

5.2 用途別

- 5.2.1 循環器科および心臓リズム管理

- 5.2.2 腫瘍学

- 5.2.3 疼痛管理

- 5.2.4 婦人科

- 5.2.5 その他の用途(皮膚科、耳鼻咽喉科など)

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門疼痛・電気生理クリニック

- 5.3.4 学術・研究機関

-

5.4 技術別

- 5.4.1 従来型熱RFアブレーション

- 5.4.2 冷却RFアブレーション

- 5.4.3 パルスRFアブレーション

- 5.4.4 バイポーラ vs モノポーラRFシステム

-

5.5 アプローチ別

- 5.5.1 カテーテルアブレーション

- 5.5.2 経皮的画像ガイド下アブレーション

- 5.5.3 内視鏡/腹腔鏡RFアブレーション

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 メドトロニック plc

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 ストライカー・コーポレーション

- 6.3.5 アンジオダイナミクス・インク

- 6.3.6 アバノス・メディカル・インク

- 6.3.7 ホロジック・インク

- 6.3.8 ベクトン・ディッキンソン・アンド・カンパニー(ベンクローズ・インク)

- 6.3.9 アトリキュア・インク

- 6.3.10 コニンクリケ・フィリップス N.V.

- 6.3.11 スミス・アンド・ネフュー plc

- 6.3.12 ジョンソン・エンド・ジョンソン

- 6.3.13 インテグラ・ライフサイエンス・ホールディングス・コーポレーション

- 6.3.14 メリット・メディカル・システムズ・インク

- 6.3.15 オリンパス株式会社

- 6.3.16 ネブロ・コーポレーション

- 6.3.17 テルモ株式会社

- 6.3.18 テレフレックス・インコーポレイテッド

- 6.3.19 マイクロポート・サイエンティフィック・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高周波アブレーション機器は、医療分野において様々な疾患の治療に用いられる重要な医療機器でございます。高周波電流を用いて組織を熱凝固壊死させることで、病変部位を破壊または機能不全に陥らせることを目的としております。この治療法は、外科手術に比べて患者様への負担が少ない低侵襲治療として広く普及しております。

まず、高周波アブレーションの定義とその原理についてご説明いたします。高周波アブレーションとは、高周波発生装置から出力される高周波電流を、体内に挿入された電極カテーテルやプローブの先端から病変組織に流すことで、組織内のイオンを振動させ、摩擦熱を発生させる治療法です。この熱により、病変組織の温度が上昇し、タンパク質が変性・凝固壊死することで、組織が不可逆的に破壊されます。一般的に、60℃以上の温度で数分間維持されると、細胞は不可逆的な損傷を受けます。この治療は、高周波発生装置、電極カテーテルまたはプローブ、そして電流を体外へ戻すための接地電極(対極板)から構成されるシステムによって行われます。

次に、高周波アブレーション機器の種類についてでございます。これらの機器は、その構造や冷却方式、誘導方法、そして用途によって多岐にわたります。

電極の種類としては、主に「単極式」と「双極式」がございます。単極式は、電極カテーテル先端から電流を流し、体外に貼付された接地電極へと電流を戻す方式で、比較的広範囲の組織をアブレーションする際に用いられます。一方、双極式は、2つの電極間で電流を流す方式であり、より局所的で制御されたアブレーションが可能です。また、複数の電極を持つ「多極式」も存在し、より大きな病変に対応できます。

冷却方式では、「内部冷却式」が主流となっております。これは、電極カテーテルの内部に冷却液を循環させることで、電極先端の過熱を防ぎ、より大きなアブレーション領域を確保し、治療効果を高めることを目的としております。非冷却式や外部冷却式も存在しますが、内部冷却式がより深部へのアブレーションに適しています。

誘導方法としては、超音波、CT、X線透視などが用いられ、病変の位置を正確に特定し、電極を誘導するために不可欠です。心臓アブレーションにおいては、3Dマッピングシステムや電磁ナビゲーションシステムが併用され、より精密な治療を可能にしております。

高周波アブレーション機器の主な用途は、多岐にわたります。

最も広く知られているのは、循環器領域における「不整脈治療」でございます。心房細動、心房粗動、上室性頻拍、心室性期外収縮などの不整脈の原因となる異常な電気興奮部位を、心臓カテーテルアブレーションによって焼灼し、正常な心拍リズムを取り戻すことを目指します。

次に重要な用途は、「腫瘍治療」でございます。肝細胞癌、転移性肝癌、腎癌、肺癌、骨腫瘍など、様々な固形癌に対して、外科手術が困難な場合や、より低侵襲な治療を希望される患者様に対して選択されます。病変部位をピンポイントで焼灼することで、周囲の正常組織への影響を最小限に抑えつつ、腫瘍を破壊します。

さらに、「疼痛管理」の分野でも活用されております。慢性的な腰痛、関節痛、神経痛などの原因となる神経組織を高周波で熱凝固させることで、痛みの伝達を遮断し、症状の緩和を図ります。

血管外科領域では、「下肢静脈瘤治療」において、血管内焼灼術として用いられ、肥大した静脈を閉塞させることで症状を改善します。その他、子宮筋腫や甲状腺結節など、様々な良性疾患の治療にも応用が進められております。

関連技術としては、高周波アブレーション以外にも様々なアブレーション技術が存在します。例えば、「マイクロ波アブレーション(MWA)」は、高周波よりもさらに高い周波数の電磁波を用いることで、より速く、より大きなアブレーション領域を形成できる特徴があります。「凍結アブレーション」は、組織を凍結壊死させる方法で、痛みが少なく、血管を保護しやすいという利点があります。「レーザーアブレーション」は、光エネルギーを利用する技術です。また、体外から超音波を集中させて病変を破壊する「高密度焦点式超音波(HIFU)」も非侵襲的な治療法として注目されております。これらのアブレーション技術は、それぞれ異なる特性を持ち、病変の種類や部位、患者様の状態に応じて使い分けられます。

また、アブレーション治療の精度と安全性を高めるためには、超音波、CT、MRI、X線透視などの「画像診断技術」が不可欠です。これらの画像情報に基づいて、電極の正確な位置決めや治療効果の確認が行われます。さらに、心臓アブレーションにおける「3Dマッピングシステム」や、電磁場を利用した「ナビゲーションシステム」は、複雑な解剖学的構造を持つ臓器での治療を支援し、治療の成功率向上に貢献しております。近年では、AIやロボティクス技術との融合も進み、手術支援ロボットによる精密な操作や、AIによる画像解析・治療計画支援などが研究開発されております。

市場背景についてでございます。高周波アブレーション機器の市場は、世界的に拡大傾向にあります。その背景には、高齢化社会の進展に伴う不整脈や癌、慢性疼痛患者の増加、そして患者様のQOL(生活の質)向上への意識の高まりから、低侵襲治療への需要が急速に高まっていることが挙げられます。特に、心房細動の有病率増加や、癌治療における低侵襲化のニーズは、市場成長の大きな牽引力となっております。

主要な市場プレイヤーとしては、メドトロニック、ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター)、アボット、ボストン・サイエンティフィックといったグローバル企業が挙げられます。これらの企業は、技術革新を重ね、より安全で効果的なデバイスの開発に注力しております。日本国内においても、オリンパスやテルモなどの企業が関連製品を提供しております。

一方で、高周波アブレーション機器は高価であり、専門的な知識と技術を持つ医師の育成が不可欠であること、また、治療に伴う合併症リスクをいかに低減するかが課題として挙げられます。各国の医療機器規制当局(日本ではPMDA、米国ではFDAなど)による厳格な承認プロセスを経て市場に導入され、保険償還制度の適用状況も普及に大きく影響いたします。

最後に、将来展望についてでございます。高周波アブレーション機器の技術は、今後もさらなる進化を遂げると予想されます。

一つは、「より高精度なアブレーション」の実現です。病変選択性を高め、周囲の正常組織への影響を最小限に抑える技術、例えば、電極の形状や冷却方式の最適化、リアルタイムでの温度モニタリング機能の強化などが進むでしょう。これにより、治療の安全性と有効性がさらに向上することが期待されます。

二つ目は、「適用範囲の拡大」です。現在治療が難しいとされる疾患や、新たな病変への応用が研究されており、個別化医療への対応も進むと考えられます。

三つ目は、「AI・ロボティクスとの融合」の加速です。AIによる画像解析を用いた治療計画の自動化や、ロボット支援による電極の精密な操作、さらには治療中のリアルタイムでの効果予測や合併症リスクの評価などが可能になることで、医師の負担軽減と治療成績の向上が期待されます。

四つ目は、「複合治療」の進展です。高周波アブレーション単独ではなく、薬物療法や他のアブレーション技術、放射線療法などと組み合わせることで、より効果的な治療戦略が確立される可能性があります。

これらの技術革新により、高周波アブレーションは、今後も多くの患者様の健康とQOL向上に貢献する重要な医療技術として発展していくことでしょう。