IVD原材料市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

IVD原材料市場レポートは、製品別(抗体・抗原、酵素、タンパク質、生物学的緩衝液、その他)、エンドユーザー別(製薬・バイオテクノロジー企業、診断検査機関、受託研究機関、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本レポートは、上記の各セグメントについて、米ドル建ての価値を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IVD原材料市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)

はじめに

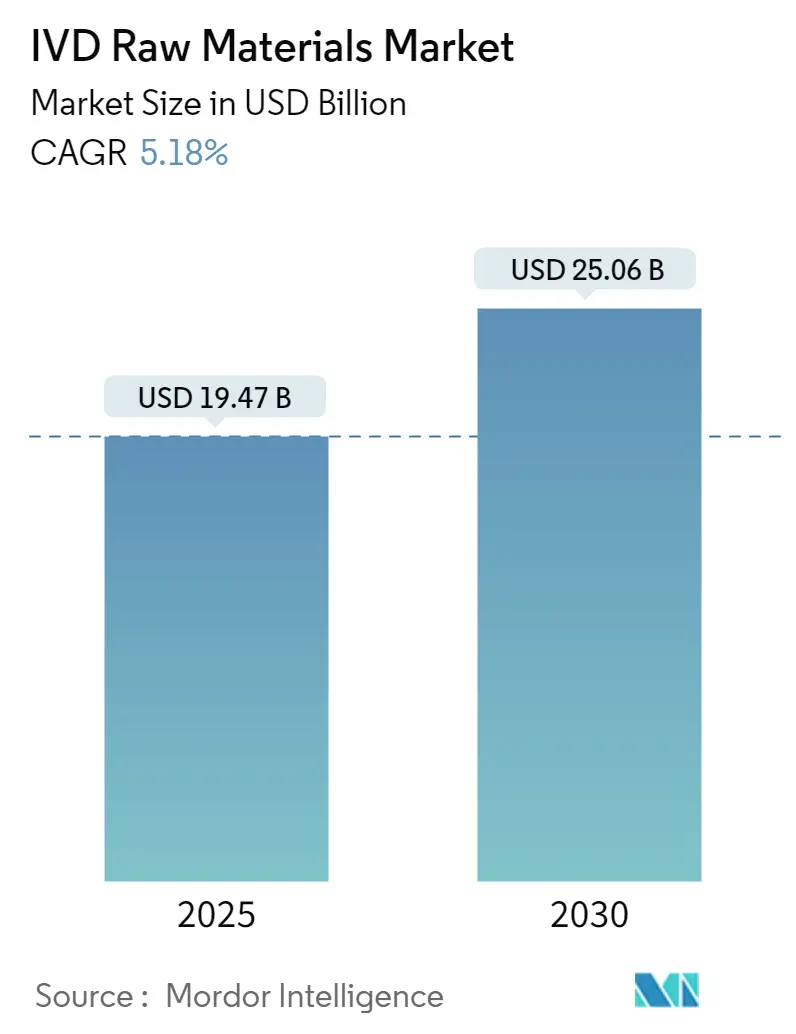

体外診断用医薬品(IVD)原材料市場は、2025年には194.7億米ドルと推定され、2030年には250.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.18%が見込まれています。この市場の成長は、慢性疾患や感染症の有病率の増加、高齢化、および疾患の早期発見への注目の高まりによって牽引されています。これにより、正確で信頼性の高い診断検査の開発を支える高品質なIVD原材料の需要が直接的に増加しています。

市場の主要な推進要因

感染症の大きな負担は、体外診断検査の需要を押し上げ、ひいては酵素、抗体、抗原などの原材料の必要性を高め、市場の成長を促進すると予想されます。例えば、国連合同エイズ計画(UNAIDS)が2024年に発表したデータによると、2023年には世界中で約3,990万人がHIVに感染していました。また、世界肝炎アライアンスが2024年に発表したデータでは、2024年時点で推定2億5,400万人がB型肝炎、約5,000万人がC型肝炎と共に生活しているとされています。慢性疾患の高い発生率は、大規模な診断手順の需要を増加させており、これが予測期間中の市場を牽引すると期待されています。

さらに、迅速かつ分散型診断のためのポイントオブケア検査(POCT)ソリューションの採用が増加していることも、ポータブルで使いやすく、費用対効果の高い診断検査の需要を促進しています。ラテラルフローアッセイやバイオセンサーなどのPOCTアプリケーションに特化した原材料は、このトレンドを支えるために高い需要があります。例えば、2024年4月にはEFA Technologiesがブラジル市場にRevDxを導入しました。RevDxの際立った特徴は、わずか一滴の血液で完全な血球数(CBC)検査を実行できる能力です。このような画期的なPOCTソリューションの導入は、IVD原材料市場におけるイノベーション、投資、成長を刺激し、POCTアプリケーションに特化した原材料の需要増加につながり、診断技術の進歩を促進すると考えられます。

市場における特定の戦略的動きも、予測期間中のセグメント成長を加速させる可能性があります。例えば、日本の体外診断用医薬品(IVD)企業であるシスメックスは、2024年8月にインドのヒマーチャル・プラデーシュ州に最先端の試薬製造施設を設立し、インドのIVD市場への安定した製品供給を確保すると発表しました。このような現地生産は、安定したサプライチェーンを確保するだけでなく、国内の原材料源の利用を促進し、IVD産業における国産原材料市場の成長を後押しする可能性があります。

したがって、慢性疾患や感染症の有病率の増加、体外診断製品における先進技術、および主要企業による手頃な価格での原材料供給に向けた戦略的イニシアチブにより、市場は予測期間中に成長すると予想されます。しかし、原材料の高コストが予測期間中の市場成長を妨げる可能性があります。

主要な市場トレンドと洞察

抗体・抗原セグメントは健全な成長を記録すると予想

このセグメントの成長は、慢性疾患や感染症の有病率の増加、診断技術の進歩、ポイントオブケア検査(POCT)の成長、および新規バイオマーカーの出現によって牽引されています。

がん、心血管疾患、感染症などの疾患の世界的な有病率の増加は、診断検査の必要性を高めています。抗体と抗原に大きく依存する免疫測定法は、これらの疾患の検出とモニタリングの両方において重要な役割を果たします。例えば、国際がん研究機関が2024年に発表したデータによると、世界中で新たに診断されるがん症例数は、2025年の2,130万件から2030年には2,410万件に増加すると予測されています。したがって、がんに関連する抗体や抗原を診断するための診断ツールの需要増加と、世界的ながん負担の増加により、このセグメントは予測期間中に顕著な成長を遂げると予想されます。

さらに、現代の診断検査の感度と特異性の向上は、主に酵素結合免疫吸着アッセイ(ELISA)、免疫クロマトグラフィーアッセイ、マルチプレックスプラットフォームなどの方法における革新によるものです。これらの進歩は、信頼性と正確な結果を保証するための高品質な抗体と抗原の利用可能性に依存しています。例えば、2025年2月にJournal of International Medical Researchに掲載された記事では、ELISAアッセイが内分泌、代謝、心血管、微生物学的状態に関連する様々な疾患の診断や、ペプチド、タンパク質、ホルモンなどの物質の定量に使用される高感度技術であることが強調されています。これらは通常5-10 pg/mlの微量濃度を検出できます。この高い感度は、抗体とその標的抗原との特異的な相互作用に起因しています。したがって、正確な疾患診断とバイオマーカー定量のためのELISAアッセイの採用増加が、このセグメントの成長を促進すると予想されます。

市場プレーヤーは、製品ポートフォリオを拡大し、抗体および抗原の提供を強化するために、買収などの様々な戦略を採用しています。例えば、研究および診断用の抗体、組換えタンパク質、その他の必須IVD原材料の信頼できるサプライヤーであるLeinco Technologiesは、2024年9月にGenovisからQED Biosciencesを買収しました。この買収により、Leincoの既存の抗体開発およびサービス提供が強化され、IVD分野における同社の地位が強化されました。したがって、この買収は、高品質な診断コンポーネントの需要増加に牽引され、IVD原材料市場内の抗体・抗原セグメントの成長に貢献すると期待されています。

このように、抗体・抗原セグメントは、慢性疾患や感染症の有病率の増加、診断技術の進歩、および製品提供を強化するための市場プレーヤーによる戦略的イニシアチブにより、予測期間中に堅調な成長を経験すると予想されます。

北米は予測期間中に顕著な成長を遂げると予想

北米はIVD原材料市場において堅調な成長を遂げており、この傾向は今後も続くと見られています。確立された医療部門と慢性疾患の有病率の急増に支えられ、この地域は市場シェアを拡大するでしょう。北米地域を支配する米国は、医療費の増加とポイントオブケア検査およびコンパニオン診断の迅速な採用から恩恵を受けています。

慢性疾患がより一般的になるにつれて、体外診断(IVD)検査の需要が急増しています。IVD検査は、病状の診断とモニタリングにおいて重要な役割を果たします。2023年1月にFrontiers in Public Healthに掲載された研究では、憂慮すべき傾向が強調されています。2050年までに、50歳以上の米国人の1億4,300万人以上が少なくとも1つの慢性疾患に苦しむと予測されています。この慢性疾患の増加は、IVDの需要を増幅させるでしょう。IVDの需要が高まるにつれて、その原材料市場も拡大し、地域の市場全体の拡大を推進します。

さらに、この地域における慢性疾患および感染症との闘いは、IVD診断検査の需要をさらに促進し、市場の成長を後押しすると予想されます。例えば、国際がん研究機関が2024年に発表したデータは、メキシコにおける憂慮すべき傾向を浮き彫りにしています。新規がん症例は2030年までに25万5,000件に達すると予測されており、これは2025年から3万3,000件の増加となります。このがん負担の増加は、IVD検査の需要を高め、市場をさらに活性化させる可能性が高いです。

加えて、米国およびカナダの企業による戦略的な動き、特に協力関係は、この地域の市場成長を増幅させると予想されます。一例として、2023年7月、シスメックスアメリカ社はシスメックスパーテックと提携し、カナダにおけるCE-IVD承認抗体の販売権を獲得しました。このCE-IVD承認は、最先端技術と科学的知見を用いて作られたシスメックスの抗体の優れた品質と性能を強調するだけでなく、カナダの顧客の増大する需要に適切に対応できる立場に同社を置きます。

要約すると、北米のIVD原材料市場は、疾患の有病率の増加、診断における技術的進歩、および業界リーダー間の戦略的パートナーシップによって牽引され、堅調な成長を遂げています。

競争環境

IVD原材料市場は断片化されており、多くの地域および地元のプレーヤーで構成されています。しかし、Creative Diagnostics、Merck KgaA、Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd、LGC Limitedなどの企業が、IVD原材料市場においてかなりの市場シェアを占めています。新製品開発、買収、コラボレーション、地域拡大は、主要プレーヤーが市場の安定性を維持するために実施する主要な戦略的イニシアチブの一部です。

最近の業界動向

* 2025年1月: 体外診断用医薬品(IVD)の原材料の主要プロバイダーであるMedix Biochemicaは、Candor Bioscience GmbHを買収しました。この買収により、Medix Biochemicaの高品質IVD原材料のポートフォリオが拡大し、免疫測定法開発における検査メーカーを支援する能力が強化されました。

* 2024年10月: 診断薬、ワクチン、医薬品の原材料およびサービスを提供する主要サプライヤーであるBiosynthは、中国の蘇州に新しいBiosynth Biological Technologyサイトを開設しました。この新しいバイオラボ施設は、同社の内部プロジェクト開発を強化し、中国の国内ライフサイエンス市場への材料供給能力を高めます。

このレポートは、体外診断用医薬品(IVD)の原材料市場に関する詳細な分析を提供しています。IVD原材料とは、臨床検査室、医療現場、研究施設で使用される様々なIVDアッセイおよび検査製品の製造に不可欠な基本構成要素を指します。本レポートの範囲では、製品別、エンドユーザー別、地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル(USD)で提供しています。

市場の動向としては、いくつかの主要な推進要因と抑制要因が特定されています。市場の推進要因としては、慢性疾患および感染症の有病率の増加、ならびにポイントオブケア診断の利用拡大が挙げられます。これらの要因は、診断検査の需要を高め、結果としてIVD原材料市場の成長を促進しています。一方、市場の抑制要因としては、原材料の高コストが挙げられ、これが市場成長の課題となっています。

また、本レポートでは、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)も実施し、市場の競争環境を詳細に評価しています。

市場は以下の主要なセグメントに分類されています。

製品別では、抗体および抗原、酵素、タンパク質、生物学的緩衝液、その他が含まれます。これらの製品は、IVD製品の機能と性能を決定する上で重要な役割を果たしています。

エンドユーザー別では、製薬およびバイオテクノロジー企業、診断検査機関、受託研究機関(CRO)、その他が挙げられます。これらのエンドユーザーは、IVD原材料の主要な消費者であり、それぞれのニーズに応じて異なる種類の原材料を求めています。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化されています。

IVD原材料市場は、2024年には184.6億米ドルと推定され、2025年には194.7億米ドルに達すると予測されています。その後、2030年までに年平均成長率(CAGR)5.18%で成長し、250.6億米ドルに達すると見込まれています。

地域別では、北米が2025年に最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

主要な市場プレーヤーとしては、Creative Diagnostics、LGC Limited、Merck KgaA、Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd、Medical & Biological Laboratories CO., LTD.、Biosynth、Sino Biological、Canvax、SERION Immunologicsなどが挙げられます。これらの企業は、市場における競争力を維持するために、製品開発や戦略的提携に注力しています。

レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場成長を促進する可能性のある要因が分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および感染症の有病率の増加

- 4.2.2 ポイントオブケア診断の利用増加

-

4.3 市場の制約

- 4.3.1 原材料の高コスト

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 製品別

- 5.1.1 抗体&抗原

- 5.1.2 酵素

- 5.1.3 タンパク質

- 5.1.4 生物学的緩衝液

- 5.1.5 その他

-

5.2 エンドユーザー別

- 5.2.1 製薬およびバイオテクノロジー企業

- 5.2.2 診断研究所

- 5.2.3 受託研究機関

- 5.2.4 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 クリエイティブ・ダイアグノスティクス

- 6.1.2 LGCリミテッド

- 6.1.3 メルク KgaA

- 6.1.4 サーモフィッシャーサイエンティフィック株式会社

- 6.1.5 F. ホフマン・ラ・ロシュ株式会社

- 6.1.6 医学生物学研究所

- 6.1.7 バイオシンセ

- 6.1.8 シノバイオロジカル

- 6.1.9 キャンバックス

- 6.1.10 セリオン・イムノロジクス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

体外診断用医薬品(In Vitro Diagnostics, IVD)は、疾病の診断、治療効果のモニタリング、予後の予測などを目的として、生体外で検体を用いて行われる検査に用いられる製品群でございます。このIVD製品、特に診断薬やキットを製造する上で不可欠な基盤となるのが「IVD原材料」です。これらは、診断の正確性、感度、特異性、再現性を決定づける極めて重要な要素であり、最終製品の品質と性能に直接影響を与えます。そのため、IVD原材料には高い品質基準、安定性、ロット間の一貫性が求められ、厳格な品質管理と規制遵守が不可欠となります。

IVD原材料は、その性質や由来によって多岐にわたります。主な種類としては、まず「生物由来原材料」が挙げられます。これには、特定の抗原や抗体を検出するためのモノクローナル抗体やポリクローナル抗体、酵素反応を触媒する西洋ワサビペルオキシダーゼ(HRP)やアルカリホスファターゼ(AP)などの酵素、遺伝子検査に用いられるプライマーやプローブといった核酸、そしてキャリブレーターやコントロールとして使用される精製タンパク質や血清、血漿などが含まれます。次に、「化学合成原材料」としては、反応環境を安定させるための緩衝剤、酵素反応の基質、検出シグナルを発するための色素や蛍光標識物質、そして分離や濃縮に用いられるラテックスビーズや磁性粒子、金ナノ粒子などの機能性粒子が挙げられます。さらに、診断キットの構成要素となるマイクロプレートや反応チューブ、メンブレンなどの消耗品も、その素材となる高純度プラスチックや特殊繊維といった形で原材料の一部と見なされることがあります。これらの原材料は、それぞれが特定の役割を担い、IVD製品の性能を最大限に引き出すために厳選されます。

IVD原材料の主な用途は、体外診断用医薬品である診断薬やキットの製造にあります。例えば、免疫測定法であるELISA(酵素免疫測定法)キットでは、抗体や抗原、酵素、基質、緩衝液などが不可欠な構成要素となります。PCR(ポリメラーゼ連鎖反応)法を用いた遺伝子検査キットでは、高純度のDNAポリメラーゼ、プライマー、プローブ、ヌクレオチドなどが用いられます。また、迅速診断キット(イムノクロマト法)では、抗体や抗原が固定化されたメンブレン、金コロイドなどの標識粒子が重要な役割を果たします。これらの原材料は、単に反応物質としてだけでなく、検査結果の信頼性を保証するためのキャリブレーター(標準物質)やコントロール(管理物質)の製造にも使用されます。新しい診断方法の研究開発においても、これらの高品質な原材料は、新しいバイオマーカーの探索や検出原理の確立に不可欠なツールとして活用されています。

IVD原材料の品質と性能を支えるためには、様々な先端技術が不可欠でございます。生物由来原材料の分野では、目的のタンパク質や抗体を大量かつ高純度で生産するための遺伝子組換え技術や、特定の抗原に高い特異性を持つモノクローナル抗体を作製するハイブリドーマ技術、ファージディスプレイ技術などが挙げられます。また、ペプチド合成技術は、特定の抗原エピトープを再現する上で重要です。化学合成原材料においては、高純度な有機化合物を合成する技術や、ナノメートルスケールの粒子を精密に制御して製造するナノテクノロジーが、感度向上や多項目同時測定を可能にする上で貢献しています。さらに、これらの原材料の品質を保証するためには、高速液体クロマトグラフィー(HPLC)、質量分析法、分光光度計などの高度な分析技術を用いた精製・分離技術や品質管理技術が不可欠です。バイオインフォマティクスも、プライマーやプローブの設計、新規バイオマーカーの探索において重要な役割を担っています。

IVD原材料市場は、世界の医療ニーズの高まりを背景に、持続的な成長を続けております。高齢化の進展、生活習慣病やがんなどの慢性疾患の増加、そして新型コロナウイルス感染症のような新たな感染症のパンデミックは、迅速かつ正確な診断の需要を大きく押し上げています。特に、分子診断やポイントオブケア(POCT)検査の普及、個別化医療の進展に伴うコンパニオン診断薬の需要増加が、市場成長の主要な推進要因となっています。一方で、この市場にはいくつかの課題も存在します。例えば、欧州のIVDR(体外診断用医療機器規則)に代表されるように、世界的に規制が厳格化しており、原材料サプライヤーにはより高い品質基準とトレーサビリティが求められています。また、ロット間の一貫性の確保、安定供給体制の構築、そしてコスト競争力の維持も重要な課題でございます。サプライチェーンの強靭化も、地政学的リスクやパンデミックの影響を受けやすい現代において、喫緊の課題として認識されています。

IVD原材料の将来は、技術革新と医療ニーズの変化によって大きく形作られると予測されます。今後、より高感度で特異性の高い新規バイオマーカーの発見と、それに対応する原材料の開発が加速するでしょう。ナノテクノロジーやマイクロ流体技術の進化は、より小型で多機能な診断デバイスの実現を可能にし、それに伴い、より安定性や反応性に優れたナノ粒子や機能性材料の需要が高まります。個別化医療の進展は、患者個々の遺伝子情報や病態に合わせた診断薬の開発を促し、多項目同時測定が可能な原材料や、より複雑な生物学的原材料のニーズを生み出します。また、AIや機械学習の活用により、原材料の選定、品質管理、サプライチェーンの最適化が図られる可能性もございます。持続可能性への意識の高まりから、環境負荷の低い製造プロセスや、再生可能な資源由来の原材料への関心も高まるでしょう。グローバルな規制の調和と、サプライチェーンの地域分散化・多角化も、将来の市場を形成する重要な要素となると考えられます。これらの動向は、IVD原材料が診断医療の進化において、今後も中心的な役割を担い続けることを示唆しています。