インク添加剤市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

インク添加剤市場レポートは、添加剤の種類(分散剤および湿潤剤、消泡剤など)、技術(水性、溶剤系など)、印刷プロセス(リソグラフィー、フレキソグラフィーなど)、用途(包装、印刷、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

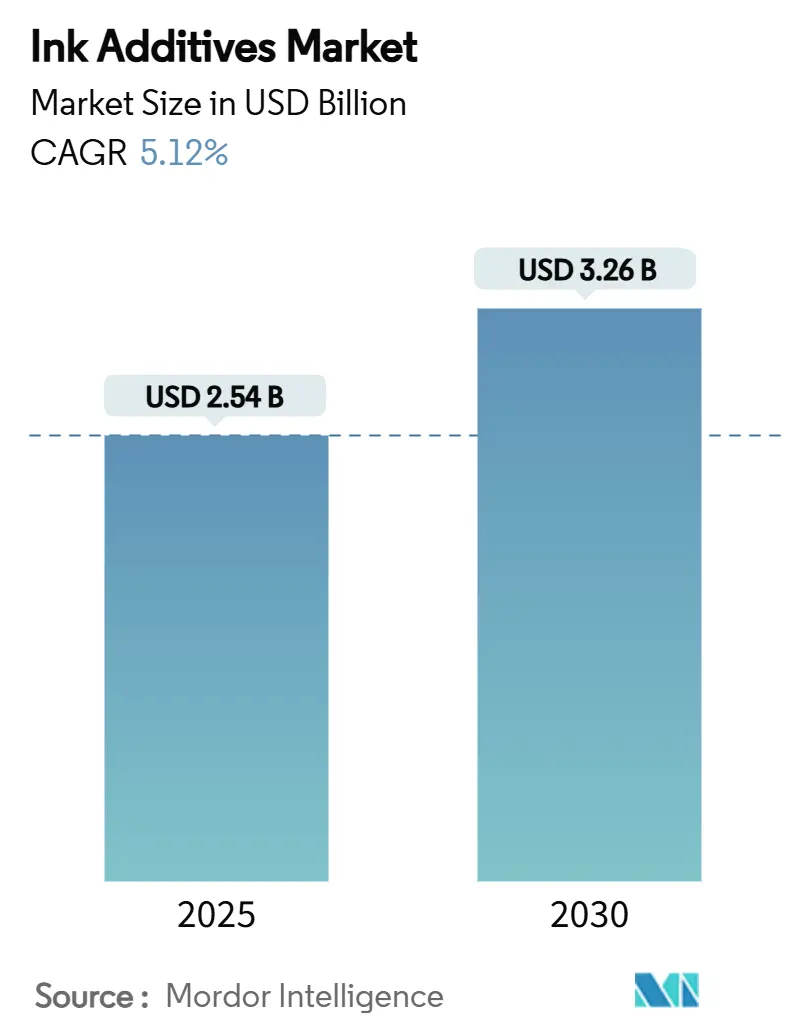

インク添加剤市場は、2025年には25.4億米ドルと推定され、2030年までに32.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.12%が見込まれています。この市場の拡大は、包装コンバーターからの品質要求の厳格化、揮発性有機化合物(VOC)排出量削減に向けた規制圧力の高まり、そしてデジタル印刷ワークフローへの緩やかな移行を反映しています。添加剤は一般的なインク配合の5%未満を占めるに過ぎませんが、顔料の安定化、流動制御、表面滑性、接着性向上といった不可欠な機能を提供し、多様化する基材上での一貫した印刷結果を可能にしています。

市場の成長を牽引する主要地域はアジア太平洋であり、最大の市場規模と最速の成長率を記録すると予測されています。市場の集中度は中程度であり、主要企業が市場を牽引しています。

主要な市場動向と洞察

促進要因

1. 包装コンバーターからの需要増加:

包装コンバーターは、多層フィルム、紙ポリラミネート、金属化箔など、多様な基材全体で印刷濃度と接着性を維持できる添加剤を求めています。BASFは、低移行性プロファイルを必要とする食品グレードの軟包装に対応するため、オランダで水性分散液「Joncryl」および「Acronal Pro」のラインを拡張しました。大手コンバーターグループは、自動検査ラインをサポートするためにバッチ間の一貫性を重視しており、サプライヤーには高純度の原材料と厳格な生産基準が求められています。閉ループカラーマネジメントや拡張現実によるジョブ設定への投資は、可変的な印刷速度、湿度、温度の下で安定性を維持できる添加剤の必要性をさらに強調しています。2030年までの世界の包装製品需要の増加は、プレミアム添加剤化学品にとって長期的な成長機会を確保しています。

2. Eコマースの段ボール需要急増:

D2C(Direct-to-Consumer)ブランドは、配送箱をマーケティングのキャンバスとして捉えており、より高いインク塗布量を推進し、高粘度インクジェット配合で噴射安定性を維持できるレオロジー調整剤を要求しています。研究室での調査では、高固形分分散剤を使用した場合、ノズル詰まりを起こすことなく、コートされたホワイトライナー上で最大67%高い色密度が示されています。都市部のフルフィルメントセンターは、ポットライフが長く在庫に優しいインクを好むため、数週間の保管後も相分離に抵抗する沈降防止パッケージが奨励されています。QRコード、鮮度インジケーター、偽造防止機能などを組み込んだ機能性インクも登場しており、これまで段ボールワークフローでは一般的でなかった導電性または発光性添加剤が必要とされています。

3. 水性およびUV硬化型システムへの規制推進:

欧州連合(EU)が2025年2月にUV-328を残留性有機汚染物質リストに追加したことで、従来のUVシナジストからの再配合が加速しています。Evonikは、溶剤系分散剤が提供していた顔料湿潤性能に匹敵する、水性インク向けに調整されたラムノリピッドバイオ界面活性剤を導入しました。UV-LED硬化は、従来の水銀ランプと比較してエネルギー消費を最大65%削減するため、コンバーターはコストと持続可能性の両面でインセンティブを得ています。北米では、大手ブランドオーナーがサプライヤーをカーボンフットプリント指標で評価するようになり、規制に準拠した添加剤が競争上の差別化要因となっています。

4. 機能性およびスマートパッケージングインクの採用:

導電性銀インクは、粒子凝集を防ぎながら1 × 10^5 S/mに近い電気伝導率を達成する分散剤を必要とします。柔軟なポリオレフィンフィルムに印刷されるRFIDおよび近距離無線通信(NFC)タグは、アンテナ性能を妨げずに耐久性のある結合を形成する密着促進剤を必要とします。食肉包装に埋め込まれた炭素ベースのガス検知層は、熱成形後も印刷回路が応答性を維持するためにレオロジー制御を要求します。これらのハイブリッド要件(印刷適性と電子機能)は、エレクトロニクスインテグレーターと共同でソリューションを開発する準備ができている特殊添加剤サプライヤーにとって、新たな収益ニッチを切り開いています。

5. デジタルテキスタイル印刷の普及:

デジタルテキスタイル印刷の浸透も、インク添加剤市場の成長を長期的に後押しする要因の一つです。

抑制要因

1. 厳格な食品接触およびVOC規制:

米国食品医薬品局(FDA)は、インク成分に対してケースバイケースのアプローチを続けており、承認サイクルを長期化させ、小規模サプライヤーのコンプライアンスコストを増加させています。スイスの2024年のインク条例改正では、未評価物質の暫定リストが削除され、配合業者は承認済みの化学品のみに依存せざるを得なくなりました。EUは2025年9月にREACH附属書XVIIの下でCMR(発がん性、変異原性、生殖毒性)物質の制限を強化し、さらなる再配合を強制します。VOC規制は米国の州ごと、EUの加盟国ごとに異なるため、製品ラインの合理化が複雑になっています。大手多国籍企業は社内の規制チームを活用してこれらの規則に対応していますが、地域プレーヤーは相対的に高い試験コストに直面し、イノベーションパイプラインを制約しています。

2. 特殊モノマーのサプライチェーンの不安定性:

2025年初頭の苛性ソーダの深刻な不足は、顔料分散剤や消泡剤の生産に波及し、サプライヤーはデュアルソーシングを検討し、より高い安全在庫を保持するよう促しています。ポリビニルアルコール価格は2025年第1四半期に主要地域で下落し、在庫価値を侵食し、利益を圧迫しました。ニトロセルロース価格は乖離し、アジアでは在庫不足によりプレミアム価格が記録された一方、ヨーロッパでは横ばいでした。添加剤メーカーは、原材料へのエクスポージャーをヘッジしないと、特にコンバーターとの長期契約でインク価格が固定されている場合、突然の利益侵食のリスクに直面します。

3. 特許切れによるコモディティ化圧力:

特許切れ後のコモディティ化圧力は、プレミアム添加剤セグメントに影響を与え、市場全体の成長を抑制する要因の一つとなっています。

セグメント分析

1. 添加剤タイプ別: 分散剤が性能革新を牽引

分散剤および湿潤剤は2024年に収益の32.45%を占め、色材開発と長期安定性におけるその極めて重要な役割を強調しています。BASFの「Efka PX」および「Dispex Ultra PX」ラインは、透明性を向上させ、ミルベースの粘度を低下させ、粉砕時のエネルギー消費を削減します。Clariantの「Dispersogen」シリーズは、有機、無機、カーボン顔料クラスをカバーし、配合業者が多基材ワークフロー向けのユニバーサルシステムを構築することを可能にします。消泡剤は、高速混合やフレキソ印刷において、マイクロバブルの混入が欠陥を引き起こすため、依然として不可欠です。滑剤およびレベリング剤は、BOPPなどの低表面エネルギーフィルムの湿潤性を向上させ、BYKのレオロジー調整剤は、全せん断プロファイルにわたって沈降防止効果を提供します。特殊改質剤および密着促進剤は、スマートパッケージング、高温セラミックス、屋外看板などがカスタマイズされた性能を要求するため、5.91%のCAGRで最速の成長を遂げているサブグループです。イオン液体および超分岐ポリマー添加剤の開発は、次世代の水性システムに有望な可能性を示しています。

2. 技術別: 水性システムが持続可能性への移行を主導

水性化学品は、低VOC規制と印刷室での火災保険コストの低減により、2024年に47.19%のシェアを占めました。BASFがオランダで水性樹脂の生産能力を増強していることは、食品グレードで無臭のプラットフォームへのコミットメントを強調しています。溶剤系インクは、自動車内装、ケーブルマーキング、産業用コーディングなど、耐薬品性が環境への懸念を上回る分野で依然として不可欠です。UV硬化型配合は5.81%で成長しており、即時硬化、小型の印刷機フットプリント、LED-UVランプによるエネルギー使用量の削減を提供します。サプライヤーは現在、内分泌攪乱物質に関する厳格化するガイドラインに対応するため、スズフリーの光開始剤やAPEOフリーの分散剤を導入しています。UVと電子ビーム硬化を融合させたハイブリッド化学品は、シュリンクスリーブやレトルトパウチの不透明な白色層に対応し、既存技術間の性能ギャップを埋めています。

3. 印刷プロセス別: デジタル印刷の成長がリソグラフィーの優位性に挑戦

リソグラフィーは、長尺印刷におけるコスト効率と成熟したサプライエコシステムにより、2024年の印刷量で35.46%を維持しました。オフセットシステム用インク添加剤は、乳化制御と湿し水との適合性に重点を置いて、依然として高度に標準化されています。デジタル印刷は、オンデマンドラベル、パーソナライズされた段ボール輸送箱、小ロットのテキスタイル転写の需要に支えられ、6.04%のCAGRで成長しました。高粘度インクジェットインクは、特注のレオロジー調整剤と組み合わせることで、ノズルオープンタイムを犠牲にすることなく鮮やかなソリッドカラーを実現します。フレキソグラフィーは軟包装を支配していますが、環境負荷を低減する水性およびUVフレキソ配合を取り入れています。グラビアは、シリンダーコストが数百万リニアメートルに償却される高容量の装飾およびラミネートで依然として強力です。マイクロエレクトロニクス向けの電気流体力学印刷は、電気伝導性もサポートする界面活性剤を必要とするナノ材料複合インクを使用しています。

4. 用途別: 包装の優位性がEコマースの成長を反映

包装は2024年に52.29%のシェアでトップを占め、6.01%のCAGRで最速で拡大する用途であり続けています。段ボールは、型抜きや折り畳み後も判読性を維持する流動性およびレベリングパッケージの恩恵を受けています。軟包装は、プライマーなしで共押出バリア構造にインクを接着させる密着促進剤を推進しています。食品包装は、インク添加剤市場の移行試験済みセグメントを牽引し、サプライヤーに複数の管轄区域で各成分を認証するよう強制しています。QRコードから時間温度インジケーターまでのスマート機能は、標準的なグラフィックを妨げない導電性または発光性添加剤を必要とします。出版、商業グラフィック、およびセラミックスやガラスなどの特殊市場は、依然として高温または耐溶剤性システムに依存していますが、デジタル消費の増加に伴い、全体的に成長は鈍化しています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、2024年にインク添加剤市場の46.54%の収益を占め、2030年までに5.85%のCAGRを示すと予測されています。中国の食品接触インクに関するGB 4806.14-2023規格は、添加剤ポートフォリオを低移行性、ベンゾフェノンフリーシステムへと再構築しています。東南アジア諸国は特殊化学品生産能力に投資しており、地方政府はグリーンケミストリープロジェクトに税制優遇措置を拡大し、地域の自給自足を促進しています。インドの印刷インクにおけるトルエン禁止は、水性配合への需要を継続的に誘導しており、日本の厳格な毒性物質管理はプレミアム添加剤の採用を推進しています。

2. 北米:

北米は技術的に進んでおり、コンプライアンスを重視しています。ワシントン州がいくつかのインククラスを制限する提案をしていることは、環境規制の強化を浮き彫りにしています。米国環境保護庁(EPA)は、顔料バイオレット29を有害物質規制法(TSCA)の評価対象に指定し、顔料分散剤パッケージ全体で積極的なリスク評価を強制しています。カナダのブランドオーナーは、リサイクル可能なモノマテリアル包装を重視しており、剥離のない分離を促進する添加剤の需要が高まっています。

3. ヨーロッパ:

ヨーロッパは一貫して持続可能性規制をリードしています。EUのゼロ汚染行動計画は鉱物油系インクを対象としており、ドイツのエコインク市場シェアはすでに15%を超えています。フランスで2025年に施行される鉱物油系インクの禁止は、植物ベースおよびUV-LEDシステムへの急速な移行を促し、バイオベース分散剤や再生可能資源由来の消泡剤の需要をエスカレートさせています。クレードル・トゥ・クレードル認証の長年の提唱者である北欧諸国は、価格プレミアムを享受する超低移行性添加剤パッケージにニッチな機会を提供しています。

4. ラテンアメリカ、中東・アフリカ:

ラテンアメリカと中東・アフリカは、規模は小さいものの成長している市場です。規制枠組みはまだ成熟していませんが、グローバルブランドオーナーは統一された配合を要求しており、準拠した添加剤の需要を牽引しています。メキシコとトルコにおける軟包装製造へのインフラ投資は、地域の需要を増大させています。南アフリカが包装に関する拡大生産者責任制度を採用したことは、水性インクへの移行を加速させ、地域での添加剤の採用を促進する可能性があります。

競争環境

インク添加剤市場は、上位企業が広範な化学品、グローバルサプライチェーン、規制専門知識を組み合わせているため、中程度に断片化されています。ALTANAは2024年上半期に16.4億ユーロの売上を報告し、6%を研究開発に充て、顔料専門企業Silberlineを買収してエフェクトインクの能力を深めました。BASFは水性樹脂の生産能力を増強し、原材料の後方統合を活用してモノマーの変動に対する緩衝材としています。Clariantは2023年12月にPFASフリーへの移行を完了し、合理化されたコンプライアンスのために単一のグローバルポートフォリオの下で分散剤を販売しています。Evonikは、バイオ界面活性剤プラットフォームを溶剤系湿潤剤の代替品として位置付けています。

戦略的な動きは、バイオベースプラットフォーム、鉱物油フリーのメタリック、内分泌攪乱物質の表示がない次世代光開始剤など、持続可能なイノベーションを中心に集まっています。中堅の専門企業は機能性エレクトロニクスに注力しており、例えばHenkelはフレキシブル回路メーカーと協力して、印刷に適した銀フレーク分散剤を開発しています。AI駆動のサプライチェーン監視は、主要企業が原材料の混乱を予測するのに役立ち、デジタル顧客ポータルはリアルタイムのレオロジーデータを提供し、コンバーターとの密着性を強化しています。

新興の挑戦者には、酵素ベースの消泡剤やナノセルロースレオロジー調整剤を提供するスタートアップ企業が含まれ、多くの場合、大学と提携して迅速なパイロットライン検証を行っています。大手顧客は、添加剤供給と共同開発ロードマップを組み合わせた複数年間のイノベーション契約を締結することが増えており、これにより販売量を確保し、ジェネリック製品によるスポット市場への参入を阻止しています。

インク添加剤業界の主要企業

主要企業(順不同)には、BASF、Evonik Industries AG、ALTANA、Elementis PLC、Dowなどが挙げられます。

最近の業界動向

* 2025年3月: Evonik Coating Additivesは、初のマスバランス製品である「TEGO Wet 270 eCO」と「TEGO Foamex 812 eCO」を発売しました。これらの製品は、コーティングおよびインク配合業者に、高性能な消泡剤および湿潤剤の特性を、より少ないカーボンフットプリントで提供します。カーボンフットプリントは主に、生産に使用される有機および無機原材料によって影響を受けます。

* 2025年2月: Shamrock Technologiesは、コーティングおよびインク用の添加剤「UltraMATTE 56」を発表しました。これは、耐久性、艶消し効果、耐摩耗性を向上させます。超低光沢コーティングでは、従来のシリカ艶消し剤と比較して、60°と85°の光沢測定値間の不一致を低減します。生産のどの段階でも組み込むことができ、粘度に大きな影響を与えることなく、光沢調整のために後工程で追加することも可能です。

以上が、インク添加剤市場の概要、主要な動向、セグメント分析、地域分析、競争環境、および最近の業界動向に関する詳細な要約です。

このレポートは、「世界のインク添加剤市場」に関する包括的な分析を提供しています。市場の定義、調査の範囲、仮定について述べ、詳細な調査方法論に基づいて作成されています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。インク添加剤市場は、2025年には25.4億米ドル規模に達し、2030年までには32.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は5.12%を見込んでいます。

市場の状況については、「市場概観」でインク添加剤市場の全体像が示され、「バリューチェーン分析」ではサプライヤーから最終消費者までの市場構造が詳細に分析されています。市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 包装コンバーターからの需要の増加

* Eコマースにおける段ボール需要の急増

* 水性およびUV硬化型システムへの規制強化による推進

* 機能性インクやスマートパッケージングインクの採用拡大

* デジタル捺染の普及

一方で、市場の成長を抑制する要因も存在します。

* 食品接触およびVOC(揮発性有機化合物)に関する厳格な規制

* 特殊モノマーのサプライチェーンの不安定性

* 特許切れ後のコモディティ化圧力

市場規模と成長予測は、以下の様々なセグメントに基づいて詳細に分析されています。

* 添加剤タイプ別: 分散剤・湿潤剤、消泡剤、滑剤・レベリング剤、レオロジー調整剤、その他の添加剤(密着促進剤など)に分類されます。

* 技術別: 水性、溶剤系、UV硬化型、その他の技術(油性、ハイブリッドなど)に分けられます。特にUV硬化型システムは、エネルギー効率が高く、低VOCであるため、2030年まで5.81%のCAGRで最も速い成長を遂げると予測されています。

* 印刷プロセス別: リソグラフィー、フレキソグラフィー、デジタル、グラビア、その他の印刷プロセス(スクリーン印刷など)が含まれます。

* 用途別:

* パッケージング: 段ボール、軟包装、食品包装などが含まれ、2024年には世界の収益の52.29%を占め、6.01%のCAGRで成長する主要な用途セグメントです。

* 印刷: セラミックス、ガラス、紙、プラスチックなどが含まれます。

* その他の用途: 機能性エレクトロニクスなどが挙げられます。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域および国別に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェアおよびランキングが評価されています。ALTANA、Arkema、artience Co., Ltd.、BASF、Clariant、Croda International Plc、DIC Corporation、Dow、Evonik Industries AGなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されています。

市場の機会と将来の展望としては、未開拓の分野や満たされていないニーズの評価、そしてバイオベース添加剤プラットフォームの出現が挙げられます。これらは市場のさらなる成長を促進する可能性を秘めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 包装加工業者からの需要の増加

- 4.2.2 Eコマースにおける段ボール需要の急増

- 4.2.3 水性およびUV硬化型システムへの規制強化

- 4.2.4 機能性およびスマートパッケージングインクの採用

- 4.2.5 デジタルテキスタイル印刷の普及

-

4.3 市場抑制要因

- 4.3.1 厳格な食品接触およびVOC規制

- 4.3.2 特殊モノマーサプライチェーンの不安定性

- 4.3.3 特許切れ後のコモディティ化圧力

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 添加剤の種類別

- 5.1.1 分散剤および湿潤剤

- 5.1.2 消泡剤

- 5.1.3 スリップ剤およびレベリング剤

- 5.1.4 レオロジー調整剤

- 5.1.5 その他の添加剤の種類(密着促進剤など)

-

5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 UV硬化型

- 5.2.4 その他の技術(油性、ハイブリッド)

-

5.3 印刷プロセス別

- 5.3.1 リソグラフィー

- 5.3.2 フレキソグラフィー

- 5.3.3 デジタル

- 5.3.4 グラビア

- 5.3.5 その他の印刷プロセス(スクリーンなど)

-

5.4 用途別

- 5.4.1 包装

- 5.4.1.1 段ボール

- 5.4.1.2 軟包装

- 5.4.1.3 食品

- 5.4.2 印刷

- 5.4.2.1 セラミックス

- 5.4.2.2 ガラス

- 5.4.2.3 紙

- 5.4.2.4 プラスチック

- 5.4.3 その他の用途(機能性電子機器など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ALTANA

- 6.4.2 Arkema

- 6.4.3 artience Co., Ltd.

- 6.4.4 BASF

- 6.4.5 Clariant

- 6.4.6 Croda International Plc

- 6.4.7 DIC Corporation

- 6.4.8 Dorf Ketal

- 6.4.9 Dow

- 6.4.10 Elementis PLC

- 6.4.11 Evonik Industries AG

- 6.4.12 Hubergroup Deutschland GmbH

- 6.4.13 Huntsman International, LLC

- 6.4.14 K-TECH (INDIA) LIMITED

- 6.4.15 Michelman, Inc.

- 6.4.16 Shamrock Technologies

- 6.4.17 The Lubrizol Corporation

- 6.4.18 Venator Materials PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インク添加剤は、インクの主成分である色材、溶剤、樹脂だけでは実現できない特定の機能や特性を付与し、その性能を向上させるために少量添加される化学物質の総称でございます。これらは、インクの製造から印刷、最終的な印刷物の使用に至るまで、品質と性能を決定づける重要な役割を担います。具体的には、インクの保存安定性、印刷適性、乾燥性、発色性、耐久性といった基本的な特性を改善するだけでなく、特定の用途に応じた特殊な機能を持たせることも可能です。高品質な印刷物を安定して生産するためには、適切な添加剤の選定と配合が不可欠でございます。

インク添加剤には多種多様な種類がございます。主要なものとしては、顔料の凝集を防ぎ均一な分散を維持する「分散剤」、基材への濡れ性を改善し定着性を高める「湿潤剤」、印刷工程で発生する泡を抑制する「消泡剤」が挙げられます。また、インクの粘度を調整する「粘度調整剤」、乾燥速度を制御する「乾燥調整剤」、微生物汚染を防ぐ「防腐剤・防カビ剤」、pHを安定させる「pH調整剤」も重要です。さらに、塗膜の平滑性を向上させる「レベリング剤」、インクと基材の密着性を高める「密着促進剤」、印刷物の耐光性や耐水性を向上させる「耐候性向上剤」なども広く利用されております。これらの添加剤は、単独だけでなく複数組み合わされることで、より複雑で高度な性能を実現いたします。

インク添加剤の用途は広範であり、多岐にわたる印刷分野で活用されております。主な用途は、印刷品質の向上です。分散剤や湿潤剤により、インクの発色性、鮮明度、光沢感を高め、美しい印刷物を実現します。また、印刷適性の確保も重要で、インクジェットプリンターのノズル詰まり防止や、オフセット印刷での乳化安定性維持に不可欠です。生産効率の向上にも寄与し、乾燥時間の短縮や泡の抑制によるトラブル減少が可能です。さらに、印刷物の製品寿命を延長する目的でも使用され、耐候性向上剤は屋外使用品の耐光性、耐水性、耐摩擦性を高めます。近年では、環境負荷の低減も重要なテーマであり、VOC排出削減のための水性インク対応添加剤や、リサイクル性向上添加剤の開発が進められております。その他、導電性、抗菌性、香料、セキュリティ機能など、インクに特殊な機能を付与する目的でも活用されており、応用範囲は拡大しております。

インク添加剤の開発と進化は、様々な関連技術の進歩と密接に連携しております。特に、インクジェット技術の発展は添加剤の需要と性能要求を大きく牽引してまいりました。微細な液滴制御、ノズル詰まり防止、安定吐出には高性能な分散剤や湿潤剤が不可欠です。ナノテクノロジーは、ナノ粒子顔料の均一分散を可能にし、透明性や耐久性に優れたインク開発に貢献しております。高分子化学は、新規樹脂や分散剤、粘度調整剤の設計基盤であり、インクの基本性能を左右します。表面科学は、インクと基材の濡れ性、密着性、摩擦特性の制御に寄与し、印刷品質向上に直結いたします。近年では、環境技術との融合も進み、バイオマス由来原料や生分解性添加剤、VOCフリー化技術が注目されております。デジタル印刷技術の進化に伴い、オンデマンド印刷や可変データ印刷に対応できる柔軟なインク設計が求められ、これに応える添加剤開発が活発に行われております。

インク添加剤の市場は、デジタル化の進展と環境規制の強化という二つの大きな潮流によって形成されております。インクジェット印刷の普及拡大は、産業用途における特殊インクの需要を喚起し、高性能な添加剤の需要も増加しております。ディスプレイ、電子部品、建材、テキスタイルなど、多様な産業分野でインクが活用され、用途に特化した機能を持つ添加剤が求められています。一方で、VOC排出規制やRoHS指令といった環境規制の強化は、水性インクやUVインク、低VOCインクへのシフトを促し、環境配慮型の添加剤開発が喫緊の課題です。高機能化と多様化の要求が高まる中で、性能とコストのバランス、サプライチェーンの安定性確保も重要です。COVID-19パンデミックは、オフィス印刷需要を減少させたものの、パッケージ印刷やデジタルサイネージ分野での需要を押し上げ、市場全体としては堅調な成長を続けております。

インク添加剤の種類は多岐にわたり、それぞれがインクの性能を最適化するために重要な役割を担っています。例えば、顔料や染料を均一に分散させるための分散剤、塗膜の平滑性を高めるレベリング剤、気泡の発生を抑える消泡剤、粘度を調整する増粘剤、基材への密着性を向上させる密着促進剤などが挙げられます。これらの添加剤は、インクの安定性、印刷適性、耐久性、そして最終製品の品質に直接影響を与えます。

技術革新の観点からは、ナノテクノロジーの応用による高性能分散剤の開発や、バイオベース素材を用いた環境負荷の低い添加剤の研究が進められています。また、特定の用途に特化した機能性付与(例:耐候性、耐擦傷性、抗菌性など)のための添加剤も注目されており、インクメーカーと添加剤メーカーの連携による共同開発が活発化しています。特に、3Dプリンティング用インクやフレキシブルエレクトロニクス用インクなど、新たな応用分野の拡大は、これまでになかった機能を持つ添加剤の創出を促しています。

地域別に見ると、アジア太平洋地域がインク添加剤市場において最大のシェアを占めており、中国、インド、日本などの国々で印刷産業の成長とデジタル化の進展が市場を牽引しています。特に中国では、製造業の拡大と環境規制の強化が同時に進行しており、高性能かつ環境配慮型の添加剤に対する需要が急速に高まっています。欧米市場では、環境規制への対応がより厳しく、水性・UVインク用添加剤や低VOC製品へのシフトが顕著です。

主要なインク添加剤メーカーは、BASF、BYK、Evonik、Lubrizol、DICといった化学大手であり、それぞれが独自の技術と製品ポートフォリオを展開しています。これらの企業は、研究開発への投資を強化し、顧客ニーズに応じたカスタマイズ製品の提供や、グローバルなサプライチェーンの構築を通じて市場での競争力を維持しています。また、新興企業や中小企業も、特定のニッチ市場や革新的な技術で存在感を示し始めています。

今後のインク添加剤市場は、デジタル化のさらなる加速、環境規制の厳格化、そして新たな応用分野の開拓という三つの主要なドライバーによって成長が予測されます。特に、IoTデバイス、ウェアラブルデバイス、スマートパッケージングなど、高機能な印刷技術が求められる分野での需要拡大が期待されており、これに対応する高機能・多機能な添加剤の開発が市場成長の鍵となるでしょう。