再生可能エネルギー変圧器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

再生可能エネルギー変圧器市場レポートは、タイプ(電力用および配電用)、冷却方式(油入式および乾式)、コア技術(従来型、スマート/インテリジェント型、およびソリッドステート型)、定格電力(5 MVA以下、5 MVA~50 MVA、および50 MVA超)、用途(太陽光発電所、風力発電所、その他)、エンドユーザー(電力会社/送配電事業者、その他)、および地域(北米、欧州、アジア太平洋、その他)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

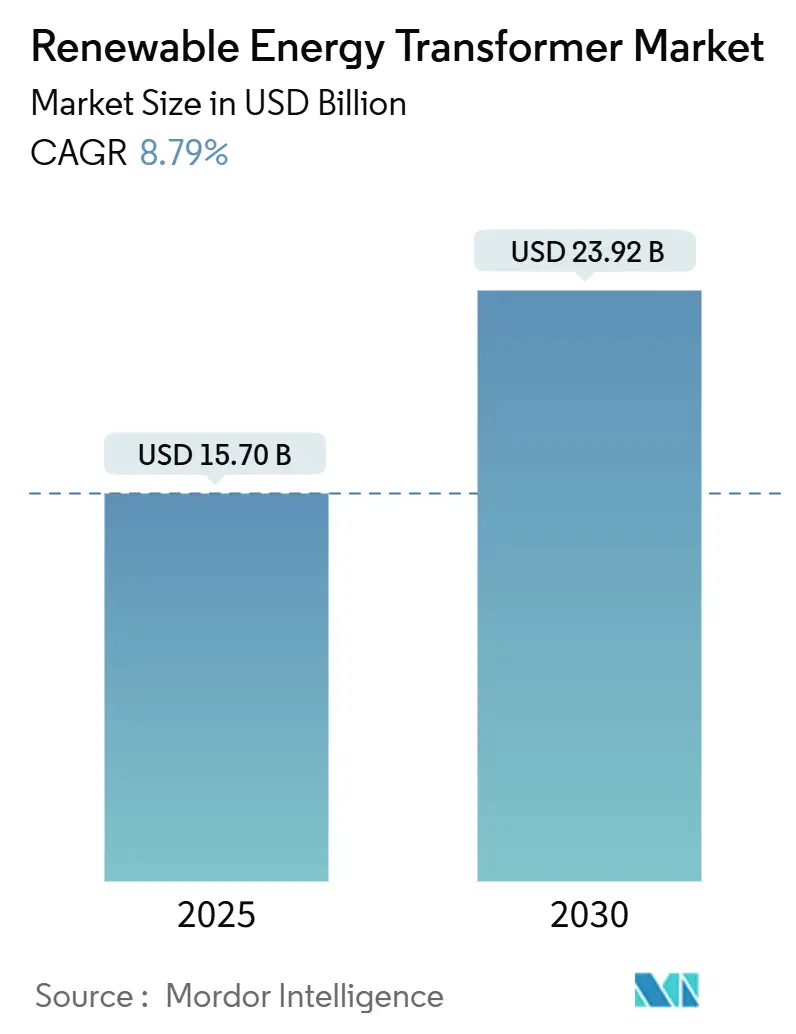

再生可能エネルギー変圧器市場は、2020年から2030年を調査期間とし、2025年には157億米ドルと推定され、2030年には239.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.79%です。この市場の成長は、従来の変圧器セグメントを上回る勢いを見せています。これは、太陽光発電や風力発電プロジェクトが双方向の電力潮流管理、迅速な電圧調整、リアルタイム監視を可能にするユニットを必要としているためです。大規模太陽光発電の導入増加、洋上風力発電の加速、そしてより厳格な政策要件が、再生可能エネルギーに特化した高容量昇圧変圧器の継続的な調達を推進しています。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度です。

メーカーはこれに対応し、エステル液絶縁、デジタルツインモデリング、状態基準保全プラットフォームなどを導入し、資産寿命の延長と同時に進化する安全性および環境基準への適合を図っています。しかし、サプライチェーンのボトルネックがリードタイムを長期化させ、価格を高騰させており、電力会社は長期供給契約を結んだり、新たな製造能力への共同投資を行ったりしています。

主要な市場動向と洞察

推進要因:再生可能エネルギー発電容量の急速な拡大が、高容量昇圧変圧器市場の主要な推進要因となっています。特に、大規模太陽光発電プロジェクトや洋上風力発電所の世界的な導入増加は、発電された電力を効率的に送電網に接続するための信頼性の高い変圧器の需要を押し上げています。さらに、各国政府による脱炭素化目標の達成に向けた積極的な政策支援や、再生可能エネルギー導入を義務付ける規制の強化も、市場成長を後押ししています。これらの要因に加え、電力網の近代化とスマートグリッド技術の進化も、双方向電力潮流管理やリアルタイム監視といった高度な機能を備えた変圧器の必要性を高めています。

課題:

サプライチェーンの混乱と原材料価格の高騰が、市場の成長を阻害する可能性があります。特に、銅や特殊鋼などの主要原材料の価格変動は、製造コストに直接影響を与え、製品価格の上昇やプロジェクトの遅延を引き起こす可能性があります。また、熟練した技術者の不足も、設置、保守、運用における課題となっています。

機会:

新興国市場における再生可能エネルギー投資の増加は、新たなビジネスチャンスを生み出しています。これらの地域では、電力インフラの整備が急速に進んでおり、高容量昇圧変圧器の需要が今後さらに拡大すると見込まれます。また、既存の電力網の老朽化に伴うアップグレードや交換需要も、市場に新たな機会を提供しています。デジタル化とAI技術の統合により、変圧器の性能最適化、予知保全、および運用効率の向上が期待されます。

セグメント分析:

市場は、容量、冷却方式、用途、地域に基づいてセグメント化されています。容量別では、100MVA以上の超高容量セグメントが、大規模再生可能エネルギープロジェクトの増加により最も急速に成長しています。冷却方式別では、油入変圧器が依然として主流ですが、環境規制の強化と安全性の懸念から、乾式変圧器やエステル液絶縁変圧器の需要も増加しています。用途別では、太陽光発電と風力発電が市場の大部分を占めています。

競争環境:

市場は、ABB、Siemens Energy、GE Grid Solutions、Hitachi Energy、Mitsubishi Electricといった少数の大手企業によって支配されています。これらの企業は、技術革新、製品ポートフォリオの拡大、戦略的提携を通じて市場での競争力を維持しています。中小企業も特定のニッチ市場や地域で存在感を示しており、特にカスタマイズされたソリューションや迅速なサービス提供で差別化を図っています。研究開発への投資は、効率性、信頼性、持続可能性を向上させるための重要な要素となっています。

本レポートは、「世界の再生可能エネルギー変圧器市場」に関する詳細な分析を提供しています。市場の前提条件、定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。世界の再生可能エネルギー変圧器市場は、2025年に157億ドルに達し、2030年には239.2億ドルに成長し、年平均成長率(CAGR)は8.79%と予測されています。

再生可能エネルギープロジェクトで最も広く使用されている変圧器タイプは、電力変圧器であり、収益シェアの53.6%を占めています。これは、公益事業規模の太陽光発電所や風力発電所が系統接続のために高電圧昇圧ユニットを必要とするためです。次世代変圧器設計を形成する技術トレンドとしては、ソリッドステート変圧器が挙げられ、14.5%のCAGRで成長しています。これは、優れた効率性、双方向電力潮流、および系統形成サポートのためにパワーエレクトロニクスを統合しています。冷却タイプでは、エステル流体変圧器が生分解性であり、鉱物油よりも高い引火点を持ち、都市部や洋上環境におけるより厳格な防火および環境規制を満たすため、人気が高まっています。

地域別では、アジア太平洋地域が最も速い市場成長を示しており、中国の記録的な再生可能エネルギー導入とインドの500GW目標により、9.5%のCAGRで拡大しています。しかし、市場は、再生可能エネルギー設備の急増、2019年以降の40%の価格インフレ、および限られたコアスチール生産能力により、供給不足に直面しており、大型ユニットのリードタイムは200週間を超えています。

市場の成長を推進する主な要因としては、公益事業規模の太陽光発電および風力発電の建設拡大、送電網の近代化とスマートグリッドの展開、再生可能エネルギーポートフォリオ基準と補助金制度、老朽化した送配電(T&D)資産の交換需要、環境に優しいエステル流体ユニットの採用、洋上風力発電向け高圧直流送電(HVDC)連系線の需要が挙げられます。

一方、市場の成長を抑制する要因も存在します。具体的には、中・高電圧ユニットの高額な初期設備投資(CAPEX)、銅および電磁鋼板の価格変動、系統統合および出力抑制に関する課題、デジタル監視ユニットにおけるサイバーセキュリティへの懸念が挙げられます。

本レポートでは、市場規模と成長予測を以下の詳細なセグメントに分けて分析しています。

* タイプ別: 電力変圧器、配電変圧器

* 冷却タイプ別: 油入式、乾式

* コア技術別: 従来型、スマート/インテリジェント型、ソリッドステート型

* 定格電力(MVA)別: 5 MVA以下、5~50 MVA、50 MVA超

* 用途別: 太陽光発電所、風力発電所、水力発電所、バイオマス・地熱発電

* エンドユーザー別: 電力会社/T&D事業者、独立系発電事業者(IPP)、産業用・商業用マイクログリッド

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む詳細な分析

競争環境については、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が詳細に記述されています。主要企業としては、ABB Ltd.、Siemens Energy AG、Hitachi Energy、Schneider Electric SE、General Electric Company、Mitsubishi Electric Corp.、Toshiba Energy Systemsなどが挙げられ、各社の概要、財務情報、製品・サービス、最近の動向がプロファイルされています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大規模太陽光発電 & 風力発電の建設

- 4.2.2 グリッドの近代化 & スマートグリッドの展開

- 4.2.3 再生可能エネルギーポートフォリオ基準 & 補助金

- 4.2.4 老朽化したT&D資産の交換

- 4.2.5 環境に優しいエステル液ユニットの採用

- 4.2.6 洋上風力HVDC連系線の需要

-

4.3 市場の阻害要因

- 4.3.1 中電圧 & 高電圧ユニットの高額な初期設備投資

- 4.3.2 銅 & 電磁鋼板価格の変動

- 4.3.3 グリッド統合 & 出力抑制の課題

- 4.3.4 デジタル監視ユニットにおけるサイバーセキュリティの懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

-

5.1 タイプ別

- 5.1.1 電力用変圧器

- 5.1.2 配電用変圧器

-

5.2 冷却方式別

- 5.2.1 油入式

- 5.2.2 乾式

-

5.3 コア技術別

- 5.3.1 従来型

- 5.3.2 スマート/インテリジェント型

- 5.3.3 ソリッドステート型

-

5.4 定格電力 (MVA) 別

- 5.4.1 5 MVAまで

- 5.4.2 5~50 MVA

- 5.4.3 50 MVA超

-

5.5 用途別

- 5.5.1 太陽光発電所

- 5.5.2 風力発電所

- 5.5.3 水力発電所

- 5.5.4 バイオマスおよび地熱

-

5.6 エンドユーザー別

- 5.6.1 電力会社/送配電事業者

- 5.6.2 独立系発電事業者 (IPP)

- 5.6.3 産業用および商業用マイクログリッド

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 北欧諸国

- 5.7.2.6 ロシア

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 エジプト

- 5.7.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens Energy AG

- 6.4.3 Hitachi Energy

- 6.4.4 Schneider Electric SE

- 6.4.5 General Electric Company

- 6.4.6 Eaton Corporation plc

- 6.4.7 三菱電機株式会社

- 6.4.8 東芝エネルギーシステムズ

- 6.4.9 CG Power & Industrial Solutions

- 6.4.10 暁星重工業

- 6.4.11 SPX Transformer Solutions

- 6.4.12 WEG SA

- 6.4.13 Bharat Heavy Electricals Ltd. (BHEL)

- 6.4.14 Virginia Transformer Corp.

- 6.4.15 Hammond Power Solutions

- 6.4.16 Wilson Transformer Company

- 6.4.17 Elsewedy Electric

- 6.4.18 株式会社ダイヘン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再生可能エネルギー変圧器とは、太陽光発電、風力発電、水力発電、地熱発電、バイオマス発電といった再生可能エネルギー源から生成された電力を、送電網や消費者に供給するために必要な電圧レベルに変換する装置の総称でございます。これらの変圧器は、単に電圧を変換するだけでなく、再生可能エネルギー特有の変動性、間欠性、高調波といった課題に対応し、電力系統の安定化に貢献する重要な役割を担っております。一般的な変圧器と比較して、再生可能エネルギー発電所の厳しい環境条件(屋外設置、温度変化、振動、塩害など)や、電力品質要件への適合が求められるため、高い信頼性、効率性、耐久性、そして特定の機能が設計段階から考慮されております。

再生可能エネルギー変圧器には、その用途や設置場所に応じて様々な種類がございます。例えば、太陽光発電においては、各太陽光パネルアレイから集められた直流電力をパワーコンディショナーで交流に変換した後、その交流電力を系統連系に適した電圧に昇圧するための集電変圧器や昇圧変圧器が用いられます。これらは、屋外設置に耐えうる耐候性、コンパクトさ、そして高効率が特に重視されます。一方、風力発電においては、風力タービンのナセル内やタワー内に設置されるナセル内変圧器、そして複数のタービンから集められた電力をさらに昇圧する集電変圧器や昇圧変圧器がございます。ナセル内変圧器は、振動や温度変化、洋上風力発電では塩害といった過酷な環境に耐える必要があり、また限られたスペースに設置されるため、小型・軽量化と高効率化が強く求められます。水力、地熱、バイオマス発電においても、発電された電力を系統に接続するための昇圧変圧器が不可欠であり、それぞれの発電方式や設置環境に応じた最適な設計が施されます。近年では、蓄電池併設型システムが増加しており、充放電サイクルに対応した変圧器も登場しております。

これらの変圧器は、再生可能エネルギー発電所の様々な段階で活用されております。まず、発電所内では、個々の発電ユニット(太陽光パネルアレイや風力タービン)から生成された電力を、集電線路に適した電圧に昇圧するために使用されます。次に、集電線路で集められた電力を、さらに高電圧の送電網に接続するために、大規模な昇圧変圧器が用いられます。これにより、長距離送電における電力損失を最小限に抑えることが可能となります。また、マイクログリッドやオフグリッドシステムといった独立した電力供給システムにおいても、再生可能エネルギー源からの電力を安定して供給するための電圧調整に不可欠でございます。さらに、再生可能エネルギーと連携した電気自動車(EV)充電インフラにおいても、効率的な電力変換を担う重要な役割を果たしております。

再生可能エネルギー変圧器の性能を最大限に引き出し、電力系統全体を最適化するためには、様々な関連技術との連携が不可欠でございます。その中心となるのがパワーエレクトロニクス技術であり、インバータやコンバータといった機器が、直流から交流への変換、電圧・周波数の制御、高調波の抑制、無効電力の補償などを行い、電力品質の向上に貢献しております。また、スマートグリッド技術は、電力系統全体の監視、制御、最適化を可能にし、再生可能エネルギーの変動性に対応しながら系統の安定化を図ります。デジタル変圧器やスマート変圧器は、センサーや通信機能を搭載し、リアルタイムでのデータ収集や遠隔監視、予知保全を実現します。さらに、蓄電システム(BESS)は、再生可能エネルギーの間欠性を補完し、電力供給の安定化に寄与しますが、この蓄電池と系統間の電力変換にも変圧器が深く関与しております。高効率・低損失化技術としては、アモルファス変圧器や、研究段階ではございますが超電導変圧器の開発も進められており、冷却技術の進化も重要な要素でございます。

市場背景としましては、地球温暖化対策と脱炭素化への国際的な潮流が加速する中で、再生可能エネルギーの導入が世界的に拡大しております。各国政府による政策支援(固定価格買取制度、補助金など)や、太陽光発電や風力発電のコスト低下も、この動きを後押ししております。これに伴い、再生可能エネルギー発電所向けの変圧器市場も急速に成長しております。しかしながら、再生可能エネルギーの大量導入は、電力系統の安定化という新たな課題も生み出しており、これに対応できる高性能な変圧器の需要が高まっております。老朽化した電力インフラの更新需要や、分散型電源、マイクログリッドの普及も市場成長の要因となっております。一方で、技術標準化の遅れ、初期投資コスト、サプライチェーンの安定性、サイバーセキュリティといった課題も存在し、これらを解決していくことが今後の市場拡大には不可欠でございます。

将来展望としましては、再生可能エネルギー変圧器は、さらなる高効率化と小型化が進むと予想されます。新素材(SiC、GaNなど)を用いたパワーエレクトロニクス技術との融合により、損失の低減と設置スペースの削減が実現されるでしょう。また、AIを活用した故障診断や寿命予測、リアルタイム監視、遠隔制御といったスマート化・デジタル化が加速し、運用効率と信頼性が向上すると考えられます。電力系統の安定化への貢献も一層重要となり、フレキシブルAC送電システム(FACTS)との連携や、仮想同期発電機(VSG)機能の搭載により、系統連系要件の厳格化に対応していくことが期待されます。特に洋上風力発電の拡大は、より大型で高電圧、高耐久性の洋上変圧器の需要を喚起し、浮体式洋上風力発電への対応も進むでしょう。将来的には、再生可能エネルギー由来の水素製造(Power-to-Gas)における電力変換など、水素社会への貢献も視野に入れられており、グローバル市場における新興国の電力インフラ整備と再生可能エネルギー導入の加速も、市場のさらなる拡大を後押しする重要な要素となるでしょう。