スマートインプラント市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スマートインプラント市場レポートは、製品タイプ(整形外科用スマートインプラント、心血管用スマートインプラントなど)、エンドユーザー(病院、外来手術センター、専門クリニック、その他)、生体材料(チタンおよびチタン合金、コバルトクロムおよびステンレス鋼など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

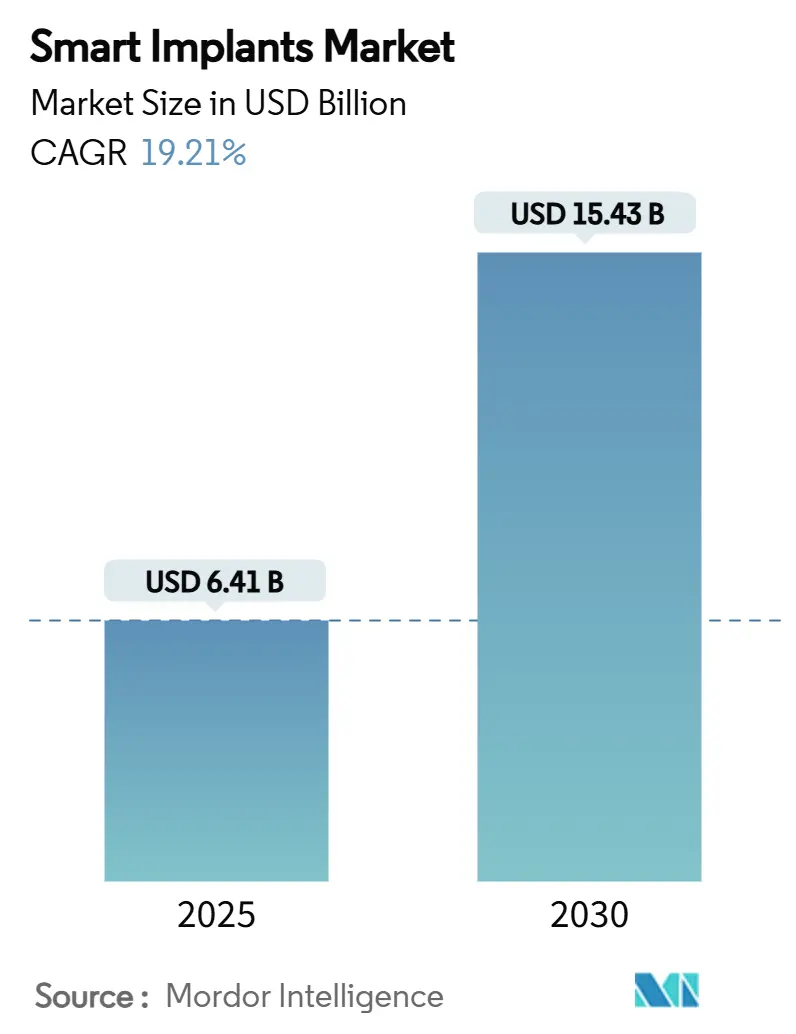

スマートインプラント市場は、2025年には64.1億米ドル、2030年には154.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)19.21%で急速な拡大が見込まれています。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も速い成長を遂げると予測されています。調査期間は2019年から2030年です。

この急速な成長は、小型センサー、低電力電子機器、ワイヤレステレメトリー、予測分析の融合に起因しており、インプラントが受動的な固定具から常時稼働する治療ノードへと変化していることを示しています。高齢化の進展、慢性疾患の有病率の上昇、測定可能な術後成果を重視する価値ベース医療への移行が市場成長を後押ししています。再入院率の低下や再手術の減少を示す初期の臨床データは、公的および民間の支払者がより高い償還レベルを承認する要因となっています。また、国家的なサイバーセキュリティ規制や固有デバイス識別(UDI)義務は、設計サイクルを長期化させるものの、最終的には臨床医と患者の信頼構築に貢献しています。歩行追跡機能付き膝関節や荷重感知機能付き関節などの整形外科プラットフォームは、リアルタイムの回復データに対する商業的な需要の高まりを明確に示しています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: 2024年には整形外科用インプラントが収益シェアの48.87%を占め、市場を牽引しました。一方、心血管デバイスは2030年までに20.24%のCAGRで最も速い成長を記録すると予測されています。

* エンドユーザー別: 2024年には病院がスマートインプラント市場シェアの54.56%を占めました。外来手術センターは2030年までに20.03%のCAGRで成長すると見込まれています。

* 生体材料別: 2024年にはチタンおよびチタン合金が収益シェアの41.21%を占めました。生体吸収性ポリマーは2030年までに20.12%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2024年には北米がスマートインプラント市場シェアの40.12%を占めました。アジア太平洋地域は2030年までに20.29%のCAGRで成長すると見込まれています。

スマートインプラント市場の成長を牽引する主な要因とその影響は以下の通りです。

* 高齢者人口の増加と慢性疾患: CAGR予測に+4.2%の影響を与え、北米とヨーロッパで特に顕著であり、長期的な影響が見込まれます(4年以上)。

* 事故およびスポーツ傷害の発生率上昇: CAGR予測に+2.8%の影響を与え、北米、ヨーロッパ、新興アジア太平洋地域で関連性が高く、中期的な影響が見込まれます(2~4年)。

* スマートインプラントにおける技術進歩: CAGR予測に+5.1%の影響を与え、グローバルに影響を及ぼし、短期的な影響が見込まれます(2年以内)。

* 術後データを必要とする価値ベース医療への移行: CAGR予測に+3.4%の影響を与え、北米とヨーロッパで関連性が高く、中期的な影響が見込まれます(2~4年)。

* センサー埋め込み型インプラントの積層造形(アディティブマニュファクチャリング): CAGR予測に+2.6%の影響を与え、北米とアジア太平洋地域で関連性が高く、中期的な影響が見込まれます(2~4年)。

* 予測分析のためのデジタルツイン統合: CAGR予測に+1.9%の影響を与え、北米とヨーロッパで関連性が高く、長期的な影響が見込まれます(4年以上)。

これらの主要な推進要因について、さらに詳しく説明いたします。

高齢者人口の増加と慢性疾患:

2025年から2050年にかけて65歳以上の人口が倍増すると予測されており、人工関節置換術、心臓リズム管理、眼科手術に対する需要が大幅に増加しています。スマートインプラント市場の企業は、圧力、温度、生化学センサーをインプラントに組み込み、緩みや感染の初期兆候を検知することで、費用のかかる再手術を削減しています。治癒後に溶解する生分解性センサープラットフォームは、研究室から臨床へと移行しており、フォローアップ受診や入院期間の短縮に貢献しています。ペースメーカーや除細動器における継続的なリズムおよび血行動態モニタリングは、複数の疾患を抱える高齢者の転帰を改善しています。術後合併症が症例数の3%未満に減少した場合、医療機関の費用削減につながるという医療経済モデルが示されています。

事故およびスポーツ傷害の発生率上昇:

外傷治療部門では現在、ひずみや微細な動きを記録する骨折プレートや靭帯アンカーが使用されており、理学療法計画の指針となっています。統合された加速度計とジャイロスコープは、患者の主観的な日誌に代わり、処方された運動制限への遵守状況を明らかにします。前十字靭帯修復用に調整された吸収性ポリマースクリューは、炎症状態を確認するpHセンサーと統合されています。CTデータから設計された迅速な3Dプリントチタンプレートは、手術時間を25%短縮し、解剖学的適合性を向上させます。データ豊富な回復プロセスは、アスリートの休養期間を短縮し、生産性を回復させ、間接的な社会的コストを削減します。

スマートインプラントにおける技術進歩:

運動エネルギーや生体液エネルギーを収穫する超低電力チップは、バッテリー交換を不要にし、インプラントの寿命を10年以上延ばすことが可能です。

このレポートは、スマートインプラント市場に関する詳細な分析を提供しています。スマートインプラントは、カスタマイズされた形状、センサー技術や形状記憶などの特殊機能、柔軟で耐久性のある生体材料を特徴とする、個別化された生体インプラントと定義されており、低侵襲で費用対効果が高いという利点があります。

市場は、製品タイプ(整形外科用、心血管用、眼科用、歯科用、美容・再建用、その他)、エンドユーザー(病院、外来手術センター、専門クリニック、その他)、生体材料(チタンおよびチタン合金、コバルトクロムおよびステンレス鋼、生体吸収性ポリマー、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類され、各セグメントの市場規模とトレンドが分析されています。

市場の主要な推進要因としては、高齢者人口の増加と慢性疾患の蔓延、事故やスポーツ外傷の発生率上昇、スマートインプラントにおける技術的進歩が挙げられます。さらに、術後データが求められる価値ベース医療への移行、センサー埋め込み型インプラントの積層造形、予測分析のためのデジタルツイン統合も市場成長を後押ししています。

一方で、市場の抑制要因としては、厳格な規制承認期間、高コストと償還ギャップ、生体適合性および長期安全性への懸念、サイバーセキュリティとデータプライバシーのリスクが挙げられます。特に、FDAは接続型インプラントに対し、詳細なソフトウェア部品表と侵入テストの証拠を義務付けており、承認期間の延長につながるものの、信頼性の向上に寄与しています。

市場規模に関して、スマートインプラント市場は2025年に64.1億米ドルに達し、2030年まで急速な成長が予測されています。製品タイプ別では、整形外科用スマートインプラントが2024年に48.87%の市場シェアを占め、関節置換手術での広範な採用により最大のセグメントとなっています。エンドユーザー別では、外来手術センターが20.03%の最速の年平均成長率(CAGR)を示しており、外来プロトコルと遠隔モニタリングにより、病院外での複雑なインプラント手術が可能になっていることが背景にあります。生体材料別では、生体吸収性ポリマーが20.12%のCAGRで牽引力を増しており、二次的な除去手術が不要であることや、分解性センサーを内蔵できる点が評価されています。地域別では、アジア太平洋地域が2030年までに20.29%のCAGRで最も速い成長を遂げると予測されており、これは製造業を支援する政策と医療投資の増加に支えられています。

競争環境では、Stryker、Zimmer Biomet、Johnson & Johnson (DePuy Synthes)、Medtronic、Abbott、Boston Scientificなど、多数の主要企業が存在し、市場集中度、市場シェア分析、企業プロファイルが詳細に報告されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と慢性疾患

- 4.2.2 事故やスポーツ傷害の発生率の増加

- 4.2.3 スマートインプラントにおける技術進歩

- 4.2.4 術後データを必要とする価値ベースのケアへの移行

- 4.2.5 センサー埋め込み型インプラントの積層造形

- 4.2.6 予測分析のためのデジタルツイン統合

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制承認期間

- 4.3.2 高コストと償還ギャップ

- 4.3.3 生体適合性と長期的な安全性への懸念

- 4.3.4 サイバーセキュリティとデータプライバシーのリスク

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 整形外科用スマートインプラント

- 5.1.1.1 膝関節形成術

- 5.1.1.2 股関節形成術

- 5.1.1.3 肩関節形成術

- 5.1.1.4 脊椎固定術

- 5.1.1.5 骨折固定

- 5.1.1.6 その他

- 5.1.2 心血管系スマートインプラント

- 5.1.2.1 ペースメーカー&ICD

- 5.1.2.2 スマートステント

- 5.1.2.3 構造的心臓インプラント

- 5.1.3 眼科用スマートインプラント

- 5.1.3.1 スマート眼内レンズ

- 5.1.3.2 緑内障インプラント

- 5.1.4 歯科用スマートインプラント

- 5.1.5 美容・再建用スマートインプラント

- 5.1.6 その他のスマートインプラント

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 専門クリニック

- 5.2.4 その他

-

5.3 生体材料別

- 5.3.1 チタンおよびチタン合金

- 5.3.2 コバルトクロムおよびステンレス鋼

- 5.3.3 生体吸収性ポリマー

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ストライカー

- 6.3.2 ジンマー・バイオメット

- 6.3.3 ジョンソン&ジョンソン(デピュー・シンセス)

- 6.3.4 メドトロニック

- 6.3.5 アボット

- 6.3.6 ボストン・サイエンティフィック

- 6.3.7 スミス&ネフュー

- 6.3.8 ヌバシブ

- 6.3.9 グローバス・メディカル

- 6.3.10 コンメッド

- 6.3.11 カナリー・メディカル

- 6.3.12 IQインプラントUSA

- 6.3.13 リジョイントsrl

- 6.3.14 スマート・インプラント・ソリューションズ

- 6.3.15 アースレックス

- 6.3.16 マイクロポート・サイエンティフィック

- 6.3.17 テルモ

- 6.3.18 アルコン

- 6.3.19 ストローマン

- 6.3.20 デンツプライ・シロナ

- 6.3.21 オーソアライン

- 6.3.22 オーソセンサー

- 6.3.23 ジンマー・バイオメット [ローザ・ロボティクス]

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートインプラントは、従来の受動的な医療用インプラントに、センサー、マイクロプロセッサー、通信モジュールなどの電子機能を統合した次世代の医療機器を指します。生体内に埋め込まれ、リアルタイムでの生体情報モニタリング、能動的な治療実行、外部とのデータ送受信といった能力を持つことが特徴です。これにより、患者の状態に応じた個別化された治療や、病気の早期発見、予防、そして生活の質の向上に貢献することが期待されています。単に身体の一部を置き換えるだけでなく、生体とインタラクションし、より高度な医療介入を可能にする点が、従来のインプラントとの決定的な違いです。

スマートインプラントは、その機能や用途に応じて多岐にわたります。

循環器系では、心拍数や心電図を常時監視し、不整脈検知や刺激調整を行うスマートペースメーカーや植込み型除細動器、血圧などをモニタリングするスマートステントが挙げられます。

整形外科系では、負荷や摩耗、感染兆候などをリアルタイムで検知し、リハビリ最適化や合併症早期発見に寄与するスマート人工関節や脊椎インプラントがあります。骨成長促進機能を持つものも研究されています。

神経系では、パーキンソン病やてんかん治療に用いられ、脳活動をモニタリングし刺激を自動調整するスマートDBSデバイスがあります。思考で義手などを操作するブレイン・コンピューター・インターフェース(BCI)も、将来的な神経インプラントとして注目されています。

薬物送達システムとしては、糖尿病向けインスリンポンプや、がん治療、慢性疼痛管理のための薬剤送達システムがあり、生体情報に基づき薬剤放出量を自動調整する機能を持つものが重要です。

その他、感覚器系では、視覚・聴覚の回復・向上に貢献する網膜インプラントや人工内耳。診断目的では、持続血糖モニター(CGM)や眼圧・頭蓋内圧モニターなどが病状管理に利用されています。

スマートインプラントの主な用途は、以下の通りです。

リアルタイムモニタリングと診断:生体内の様々な生理学的パラメーター(心拍数、血圧、血糖値など)を継続的に測定し、異常を早期に検知します。

治療の最適化と自動調整:モニタリングデータに基づき、薬剤の放出量や電気刺激の強度などを自動で調整し、個々の患者に最適な治療を提供します。

機能回復と補助:失われた身体機能や感覚機能の回復を支援したり、補助したりします。例えば、人工内耳やブレイン・コンピューター・インターフェースなどがこれに該当します。

予防と早期介入:病状の悪化を予測し、早期に介入することで、合併症の発生を防ぎ、患者のQOL向上に貢献します。

スマートインプラントの技術的課題と将来展望

スマートインプラントの普及には、いくつかの技術的課題を克服する必要があります。

電源とバッテリー寿命:体内に埋め込むデバイスの電源は、その機能と寿命を大きく左右します。小型で長寿命、かつ安全なバッテリー技術の開発や、ワイヤレス給電、生体エネルギーハーベスティングなどの技術が求められています。

生体適合性と安全性:長期にわたる体内での使用に耐えうる、優れた生体適合性を持つ材料の開発が不可欠です。また、感染リスクの低減や、デバイスの故障・誤作動に対する安全性の確保も重要です。

データセキュリティとプライバシー:生体内の機密性の高いデータを扱うため、データの暗号化、セキュアな通信プロトコル、プライバシー保護の仕組みが不可欠です。

小型化と多機能化:より侵襲性の低い手術で埋め込みが可能となるよう、デバイスのさらなる小型化が求められています。同時に、複数のセンサーやアクチュエーターを統合し、より高度な機能を持つ多機能デバイスの開発も進められています。

AIと機械学習の統合:収集された膨大な生体データをAIや機械学習で解析し、病状の予測精度向上、治療アルゴリズムの最適化、個別化医療の実現に貢献することが期待されています。

将来展望としては、スマートインプラントは、予防医療、個別化医療、遠隔医療の推進において中心的な役割を果たすと予測されています。ウェアラブルデバイスやIoT技術との連携により、患者の健康状態を包括的に管理し、より質の高い医療サービスを提供できるようになるでしょう。また、再生医療や遺伝子治療との融合により、失われた組織や機能の根本的な回復を目指す研究も進められています。