リンパ腫治療市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

悪性リンパ腫治療市場レポートは、疾患タイプ(ホジキンリンパ腫、非ホジキンリンパ腫[B細胞性NHLなど])、治療法タイプ(化学療法、免疫療法、分子標的療法など)、投与経路(静脈内など)、エンドユーザー(病院、専門がんセンター、学術・研究機関、在宅医療施設)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リンパ腫治療市場の概要について、以下の通りご報告いたします。

1. 市場概要

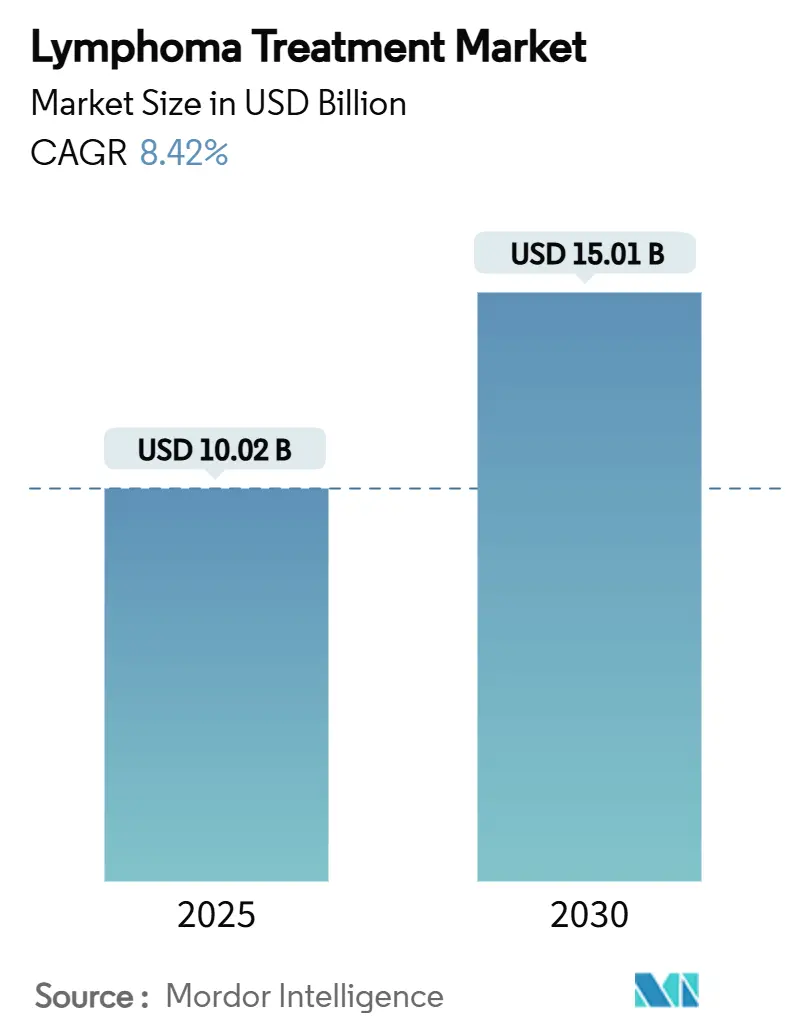

リンパ腫治療市場は、2025年には100.2億米ドルに達し、2030年までに150.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.42%と堅調な伸びを示す見込みです。この成長は、リンパ腫の発生率の増加、免疫療法の迅速な承認、新興国における治療アクセス拡大によって牽引されています。特に、米国FDAによるCAR-T細胞療法、二重特異性抗体、皮下投与型チェックポイント阻害剤に対する迅速審査は、製品の市場投入期間を短縮し、収益獲得を加速させています。アジア太平洋地域は、現地メーカーによるコスト削減(例:ブラジルでの35,000米ドルの国産CAR-Tプログラムに対し、成熟市場では500,000米ドル)により、市場の勢いを増しています。また、Legend BiotechがCarvyktiの生産能力を2025年に倍増させるなど、メーカーは供給制約を緩和し、需要増加に対応するために生産能力を拡大しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

2. 主要なレポートのポイント

* 疾患タイプ別: 非ホジキンリンパ腫が2024年に83%の収益シェアを占め、市場を牽引しました。

* 治療タイプ別: 免疫療法が2024年に37%のシェアを占め、CAR-T細胞療法は2030年までに12.56%のCAGRで拡大すると予測されています。

* 投与経路別: 静脈内投与が2024年に69.64%のシェアを占めましたが、皮下投与は2030年までに11.03%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年に61.36%のシェアを占めましたが、在宅医療は2030年までに10.23%のCAGRで進展すると予測されています。

* 地域別: 北米が2024年に34.64%の収益シェアで優位に立ちましたが、アジア太平洋地域は2025年から2030年の間に10.96%の最速CAGRを記録すると予測されています。

3. 世界のリンパ腫治療市場のトレンドと洞察

3.1. 促進要因

* リンパ腫発生率の上昇: 高齢化と診断範囲の拡大に伴い、リンパ腫の症例数は増加し続けています。特に北米と欧州では60歳以上の人口が最も急速に増加しており、先進的な画像診断や分子アッセイにより早期段階の疾患が発見され、治療対象となる患者層が拡大しています。非ホジキンリンパ腫のサブタイプが新規診断の大部分を占め、CD19およびCD20標的薬への需要を強化しています。

* 新規免疫療法の承認拡大: 規制当局は、二重特異性抗体であるオドロネクスタマブに2024年に欧州での条件付き承認を与え、2025年7月には米国での最終決定を予定しており、二重特異性抗体に対する規制当局の支持が示されています。80%の全奏効率と73%の完全奏効率を示す臨床データは、商業供給が安定すれば迅速な普及を促進する強力な治療価値を強調しています。FDAによるLYL314に対する再生医療先進治療(RMAT)指定は、次世代CAR-T構築物への信頼をさらに高めています。

* 高齢化人口と診断の改善: AI支援デジタル病理プラットフォームは、サブタイプ識別の自動化により診断期間を短縮し、正確な治療選択を導きます。平均寿命の延長と早期発見が相まって、治療を受ける人口が増加しています。先進国市場では高齢者が総人口の20%以上を占めるようになり、腫瘍学サービスへの持続的な需要につながっています。

* AIを活用した病理組織学的層別化: 機械学習アルゴリズムは、これまで専門の血液病理医が必要とした微細な形態学的パターンを認識できるようになり、地域社会全体で高レベルの診断を民主化しています。検証済みのツールは診断精度を向上させ、解釈のばらつきを減らし、治療経路の標準化を促進することで、転帰を改善し、高度な治療法への信頼を高めています。新興国はAIが専門家不足を補うことで恩恵を受け、リンパ腫治療市場の浸透をさらに広げる可能性があります。

* 分散型臨床試験登録: 臨床試験の登録プロセスを分散化することで、患者のアクセスが向上し、試験の効率が向上します。

* 既製二重特異性T細胞エンゲージャーの商業化: オフザシェルフ(既製)の二重特異性T細胞エンゲージャーの商業化は、治療選択肢を拡大し、市場成長に貢献します。

3.2. 抑制要因

* 先進治療法の高コスト: 個別化されたCAR-T治療は、患者一人当たり500,000米ドルを超えることが多く、入院や有害事象管理を含めると総治療費は100万米ドルに達することもあります。予算の制約は厳格な償還基準と長期にわたる医療技術評価(HTA)を引き起こし、アクセスを遅らせています。新興国は、ブラジルの35,000米ドルの国内CAR-Tプログラムのような取り組みにもかかわらず、手頃な価格の問題に直面しています。

* 安全性への懸念(サイトカイン放出症候群、神経毒性): サイトカイン放出症候群(CRS)はCAR-Tおよび二重特異性抗体治療を受けた患者の半数以上に影響を及ぼし、集中的なモニタリングと入院期間の延長を必要とします。神経毒性のリスクはプロトコルをさらに複雑にし、虚弱な患者への使用を制限します。

* 長期にわたる規制およびHTAプロセス: 欧州や新興国では、長期にわたる規制および医療技術評価(HTA)プロセスが、新薬の市場投入を遅らせる要因となっています。

* 細胞療法製造のボトルネック: 細胞療法の製造におけるボトルネックは、特に北米と欧州で供給に深刻な影響を与え、市場の成長を阻害する可能性があります。

4. セグメント分析

4.1. 疾患タイプ別: 非ホジキンリンパ腫が優位性を維持

非ホジキンリンパ腫(NHL)は、2024年にリンパ腫治療市場シェアの83.45%を占めました。これは、CD19およびCD20標的薬の幅広い利用可能性と多様な臨床試験パイプラインに支えられています。このセグメントの市場規模は、再発設定で80%の奏効率を示す高活性の二重特異性抗体により、2030年までに11.47%のCAGRで拡大すると予測されています。B細胞サブタイプが収益の大部分を牽引する一方、T細胞バリアントは治療ギャップを埋めるための研究開発が強化されています。ホジキンリンパ腫(HL)は規模が小さいものの、ブレンツキシマブ ベドチン併用療法により生存率が向上し、確立されたプロトコルが強化されています。将来の成長は、新規薬剤の早期ラインへの統合と、忍容性を改善する適応型投与レジメンにかかっています。

4.2. 治療タイプ別: CAR-Tが成長を牽引、免疫療法が規模を維持

免疫療法は、リツキシマブやチェックポイント阻害剤の幅広い適応症に支えられ、2024年の収益の36.73%を占めました。Rixathonのようなバイオシミラーの登場は、コスト競争を促し、需要の弾力性を考慮すると全体的な支出を損なうことなくリーチを拡大しています。対照的に、CAR-T療法は、ベースラインは小さいものの、LYL314のような構築物が大細胞型B細胞リンパ腫で88%の奏効率を記録していることから、12.56%のCAGRで上昇すると予測されています。製造上の課題が緩和され、支払い機関が成果ベースの契約を採用すれば、CAR-Tに関連するリンパ腫治療市場規模は2030年までにほぼ3倍になる可能性があります。

4.3. 投与経路別: 皮下投与の利便性が浸透

静脈内(IV)輸液は、多くの複雑なレジメンが制御された投与と厳密なモニタリングを必要とするため、2024年にリンパ腫治療市場シェアの69.64%を占めました。IV形式の市場規模は成長を続けていますが、皮下(SC)オプションが患者の好みに基づく需要を獲得しているため、そのペースは緩やかです。皮下ニボルマブの規制上の進展は、迅速なクリニック受診と最終的な在宅投与への傾向を浮き彫りにしています。IV製剤との臨床的同等性に加え、治療時間の短縮は病院の効率と患者満足度を向上させます。

4.4. エンドユーザー別: 病院が中心を維持しつつ、在宅医療が加速

病院は、CRSなどの有害事象が発生した場合に集中治療資源が必要となるため、2024年の支出の61.36%を吸収し、主要な治療場所であり続けています。学術センターは、地域医療機関にはない臨床試験や高度な画像診断を統合することで、この優位性を強化しています。しかし、皮下投与型生物学的製剤と遠隔モニタリング技術の成熟に伴い、在宅医療サービスは10.23%のCAGRを記録すると予測されています。支払い機関は、施設費用を削減するために在宅輸液を奨励しており、専門の腫瘍看護ネットワークと安全性を強化するデジタルアドヒアランスソリューションを促進しています。

5. 地域分析

* 北米: 2024年に34.64%の収益シェアを維持しました。これは、統合された支払いシステム、多数の認定CAR-Tセンター、強力な臨床研究資金に支えられています。この地域の合理化されたFDA経路は、画期的な申請に対して平均6か月の審査期間を可能にし、メーカーに早期のキャッシュフロー実現を提供しています。

* 欧州: 強固な学術ネットワークとまとまりのある規制ブロックを擁していますが、HTAのタイムラインが変動するため、完全な市場展開が長期化しています。オドロネクスタマブのような条件付き承認は、支払い機関が費用対効果を精査する中でも、治療革新へのコミットメントを示しています。

* アジア太平洋: 人口増加、疾患啓発の向上、BeiGeneの8億米ドルの生物製剤工場のような設備投資に支えられ、10.96%のCAGRを記録すると予測されています。中国とインドの政府保険制度は補償範囲を拡大し、現地の試験ネットワークは開発コストを削減し、登録を加速させています。南米、中東、アフリカは初期段階の勢いを示しており、ブラジルの低コストCAR-T青写真は、近隣市場にインスピレーションを与える可能性のある手頃な価格への独創的なアプローチを例示しています。

6. 競合状況

約20社の大手競合企業が治療クラス全体で競合しており、市場は中程度に細分化されています。GileadのKite PharmaとNovartisは、深い製造拠点とグローバルなロジスティクスに支えられ、CAR-Tカテゴリーを牽引しています。PfizerとRegeneronは抗体セグメントをリードし、次世代の二重特異性抗体と皮下投与型製剤を開発しています。中堅バイオテック企業は、Lyell ImmunopharmaによるImmPACT Bioの買収(二重抗原CAR-T機能を提供)に示されるように、イノベーションの流入をもたらしています。

製造能力の拡大は戦略的必須事項であり、Legend BiotechによるCarvykti生産の倍増は、供給とマージンの優位性を確保するための競争を例示しています。皮下製剤のノウハウは別の競争軸を形成しており、デバイスとの連携により独自の注射システムが提供されています。T細胞リンパ腫、小児科、維持療法には未開拓の機会が残されており、大手製薬会社と診断薬スタートアップ企業との共同開発契約を促しています。

規制への迅速な対応と支払い機関との連携が、リーダーと後発企業を区別します。リアルワールドエビデンスと柔軟な価格設定を申請に組み込む企業は、早期の償還を獲得し、採用曲線を加速させます。デジタル病理学との提携は、独自の検査に薬剤選択を組み込むことで市場シェアを保護するコンパニオン診断薬のロックを強化します。

7. リンパ腫治療業界の主要プレイヤー

* Bristol-Myers Squibb Company

* Merck & Co., Inc.

* Novartis AG

* Gilead Sciences

* F. Hoffmann-La Roche Ltd

8. 最近の業界動向

* 2025年4月: Lyell Immunopharmaは、大細胞型B細胞リンパ腫患者で94%の奏効率を達成した後、LYL314に対しFDAのRMAT指定を獲得しました。

* 2025年4月: NICEは、進行性ホジキンリンパ腫に対するブレンツキシマブ ベドチンと化学療法の併用療法を承認し、英国で年間約800人の患者が恩恵を受けると推定されています。

* 2025年2月: 米国FDAは、再発/難治性濾胞性リンパ腫に対するRegeneronのオドロネクスタマブのBLA再提出を受理しました。審査完了予定日は2025年7月30日です。

* 2025年2月: NICEは、第一選択療法に反応しない大細胞型B細胞リンパ腫患者に対するリソカブタゲン マラリューセルを推奨し、英国で毎年約600人の患者を支援しています。

以上が、リンパ腫治療市場の概要に関する詳細な要約でございます。

リンパ腫治療市場に関する本レポートは、リンパ腫治療市場の現状、成長予測、主要な促進要因と抑制要因、競争環境、および将来の展望について詳細に分析しています。リンパ腫は、リンパ系に影響を及ぼす癌の一種であり、リンパ節、脾臓、胸腺、骨髄などが含まれる身体の免疫システムにおいて重要な役割を担っています。本レポートは、研究の前提、市場定義、研究範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多角的な視点から市場を包括的に評価しています。

市場規模と成長予測

リンパ腫治療市場は、2025年には100.2億米ドルの規模に達し、2030年までには150.1億米ドルに成長すると予測されています。この成長は、特に非ホジキンリンパ腫(NHL)が市場収益の83%を占めることで牽引されており、その高い罹患率と幅広い治療選択肢が背景にあります。非ホジキンリンパ腫は、B細胞NHLとT細胞NHLにさらに細分化されます。治療法別では、CAR-T細胞療法が2030年までに年平均成長率(CAGR)12.56%で最も急速に拡大するカテゴリーとなる見込みです。これは、難治性リンパ腫に対する画期的な治療法としての期待が高まっているためです。地域別では、アジア太平洋地域が2030年までに10.96%のCAGRで最も速い成長を遂げると予測されており、これは中国、日本、インドなどの大規模な患者プールと、これらの地域における医療インフラの改善および製造規模の拡大に起因しています。

市場促進要因

市場の成長を促進する主な要因としては、リンパ腫の罹患率の上昇、新規免疫療法の承認拡大、高齢化人口の増加と診断技術の改善が挙げられます。具体的には、免疫チェックポイント阻害剤や二重特異性抗体などの新規免疫療法が次々と承認され、治療選択肢が広がっています。さらに、AIを活用した病理組織学的層別化の進展により、より精密な診断と個別化された治療が可能になりつつあります。分散型臨床試験登録の普及は、患者のアクセスを向上させ、臨床開発を加速させています。また、既製の二重特異性T細胞エンゲージャーの商業化も、治療の利便性と普及を後押ししています。特に、皮下投与製剤は、患者の通院負担を軽減し、治療時間の短縮、潜在的な在宅投与の可能性、そして静脈内投与と同等の有効性維持といった利点から、患者と医療提供者の双方にとって魅力的な選択肢となり、その人気が高まっています。

市場抑制要因

一方で、市場の成長を抑制する要因も存在します。先進治療、特にCAR-T細胞療法のような高額な治療費は、医療システムや患者にとって大きな負担となります。また、サイトカイン放出症候群(CRS)や神経毒性といった重篤な副作用を含む安全性への懸念も、これらの治療法の普及を妨げる要因となり得ます。さらに、新薬の承認や償還に関する長期にわたる規制および医療技術評価(HTA)プロセスは、市場投入までの時間を要し、イノベーションの普及を遅らせる可能性があります。細胞療法製造における複雑性とボトルネックも、安定供給とコスト効率の課題となっています。

市場セグメンテーション

本レポートでは、リンパ腫治療市場を以下の主要なセグメントに分けて分析しています。

* 疾患タイプ別: ホジキンリンパ腫と非ホジキンリンパ腫(B細胞NHL、T細胞NHLを含む)。

* 治療タイプ別: 化学療法、免疫療法、標的療法、CAR-T細胞療法、放射線療法、幹細胞移植など、多岐にわたる治療法が分析対象です。

* 投与経路別: 静脈内投与、皮下投与、経口投与に分類されます。皮下投与は、その利便性から注目を集めています。

* エンドユーザー別: 病院、専門がんセンター、学術・研究機関、在宅医療の各セグメントが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米の主要地域およびその中の主要17カ国について、市場規模とトレンドが詳細に評価されています。

競争環境

リンパ腫治療市場には、AstraZeneca、Bayer AG、Biogen Inc.、Bristol Myers Squibb、Johnson & Johnson、Merck & Co.、Seagen Inc.、Takeda Pharmaceutical、Teva Pharmaceutical、F. Hoffmann-La Roche Ltd、Novartis AG、Gilead Sciences、AbbVie Inc.、Pfizer Inc.、Amgen Inc.、Eli Lilly & Co.、Incyte Corp.、BeiGene Ltd.、Legend Biotech、Allogene Therapeuticsなど、多数のグローバル製薬企業が参入しており、激しい競争が繰り広げられています。これらの企業は、新薬開発、承認拡大、製造能力の強化、戦略的提携などを通じて市場での地位を確立しようとしています。レポートでは、市場集中度、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

市場機会と将来展望

リンパ腫治療市場は、未開拓の領域やアンメットニーズの評価を通じて、さらなる成長機会を秘めています。特に、革新的な治療法の開発と普及、診断技術の向上、そして患者アクセスの改善が、今後の市場拡大の鍵となるでしょう。

本レポートは、リンパ腫治療市場における包括的な洞察を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 リンパ腫の発生率の増加

- 4.2.2 新規免疫療法の承認拡大

- 4.2.3 高齢化人口 & 診断の改善

- 4.2.4 AIを活用した病理組織学的層別化

- 4.2.5 分散型臨床試験登録

- 4.2.6 既製二重特異性T細胞エンゲージャーの商業化

-

4.3 市場抑制要因

- 4.3.1 先進医療の高コスト

- 4.3.2 安全性の懸念(CRS、神経毒性)

- 4.3.3 長期にわたる規制 & HTAプロセス

- 4.3.4 細胞療法製造のボトルネック

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 疾患タイプ別

- 5.1.1 ホジキンリンパ腫

- 5.1.2 非ホジキンリンパ腫

- 5.1.2.1 B細胞性NHL

- 5.1.2.2 T細胞性NHL

-

5.2 治療タイプ別

- 5.2.1 化学療法

- 5.2.2 免疫療法

- 5.2.3 分子標的療法

- 5.2.4 CAR-T細胞療法

- 5.2.5 放射線療法

- 5.2.6 幹細胞移植

-

5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 皮下

- 5.3.3 経口

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門がんセンター

- 5.4.3 学術&研究機関

- 5.4.4 在宅医療施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アストラゼネカ

- 6.3.2 バイエルAG

- 6.3.3 バイオジェン・インク

- 6.3.4 ブリストル・マイヤーズ スクイブ

- 6.3.5 ジョンソン・エンド・ジョンソン

- 6.3.6 メルク・アンド・カンパニー

- 6.3.7 シーゲン・インク

- 6.3.8 武田薬品工業

- 6.3.9 テバ製薬

- 6.3.10 F. ホフマン・ラ・ロシュ

- 6.3.11 ノバルティスAG

- 6.3.12 ギリアド・サイエンシズ

- 6.3.13 アッヴィ・インク

- 6.3.14 ファイザー・インク

- 6.3.15 アムジェン・インク

- 6.3.16 イーライリリー・アンド・カンパニー

- 6.3.17 インサイト・コーポレーション

- 6.3.18 ベイジーン・リミテッド

- 6.3.19 レジェンド・バイオテック

- 6.3.20 アロジェン・セラピューティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リンパ腫治療は、血液のがんの一種であるリンパ腫に対する医療行為全般を指します。リンパ腫は、リンパ球が異常に増殖することで発生し、全身のリンパ節や臓器に病変を形成する疾患です。その治療の目的は、がん細胞を根絶し、病状をコントロールすることで患者様の生命予後を改善し、生活の質(QOL)を維持・向上させることにあります。リンパ腫は非常に多様な病型が存在するため、個々の患者様の病型、病期、全身状態、年齢などに応じて最適な治療法が選択される個別化医療が重要となります。

リンパ腫は大きく分けて「ホジキンリンパ腫」と「非ホジキンリンパ腫」の二種類に分類されます。ホジキンリンパ腫は特定の細胞(リード・シュテルンベルグ細胞)の存在が特徴で、比較的若年層に多く見られ、治療反応性が良好で予後が良い傾向にあります。一方、非ホジキンリンパ腫はさらに多様な病型に細分化され、B細胞性リンパ腫とT細胞性リンパ腫に大別されます。B細胞性リンパ腫には、進行が速い「びまん性大細胞型B細胞リンパ腫(DLBCL)」や、比較的進行が緩やかな「濾胞性リンパ腫(FL)」、治療が難しいとされる「マントル細胞リンパ腫(MCL)」などが含まれます。T細胞性リンパ腫はB細胞性に比べて稀ですが、末梢性T細胞リンパ腫など、治療が難しい病型も少なくありません。これらの病型によって、治療の選択肢や予後が大きく異なるため、正確な診断が治療の第一歩となります。

リンパ腫の治療法は多岐にわたり、主に化学療法、放射線療法、分子標的薬、免疫療法、造血幹細胞移植などが用いられます。化学療法は、がん細胞を殺傷する薬剤を投与する治療で、多剤併用療法が一般的であり、CHOP療法などが標準的なレジメンとして広く用いられています。放射線療法は、高エネルギーのX線などを病変部に照射し、がん細胞を破壊する治療で、限局期のリンパ腫や、化学療法後の残存病変、あるいは症状緩和のために用いられることがあります。分子標的薬は、がん細胞に特異的な分子を標的として作用するため、正常細胞への影響を抑えつつ効果を発揮することが期待されます。特に、B細胞性リンパ腫に対する抗CD20抗体であるリツキシマブは、化学療法と併用することで治療成績を飛躍的に向上させ、標準治療の一部となっています。近年では、BTK阻害薬やPI3K阻害薬、BCL-2阻害薬など、様々な分子標的薬が開発され、治療選択肢を広げています。免疫療法では、患者様自身の免疫力を利用してがん細胞を攻撃させる治療法であり、免疫チェックポイント阻害薬が一部の難治性ホジキンリンパ腫などで効果を示しています。さらに画期的な治療法として注目されているのが、CAR-T細胞療法です。これは、患者様自身のT細胞を体外に取り出し、がん細胞を認識・攻撃するよう遺伝子改変を施した後に体内に戻す治療法で、再発・難治性のびまん性大細胞型B細胞リンパ腫やマントル細胞リンパ腫、濾胞性リンパ腫などに対して承認され、高い奏効率が報告されています。造血幹細胞移植は、大量の化学療法によってがん細胞を根絶した後、あらかじめ採取しておいた患者様自身の造血幹細胞(自家移植)や、ドナーからの造血幹細胞(同種移植)を移植することで、造血機能を回復させる治療法です。再発・難治性のリンパ腫や、予後不良因子を持つ患者様に対して行われることがあります。

リンパ腫治療を支える関連技術も日々進化しています。診断においては、病理組織診断に加え、免疫組織化学染色、フローサイトメトリー、FISH法、そして次世代シーケンサー(NGS)を用いた遺伝子解析が不可欠です。これらの技術により、リンパ腫の正確な病型分類、予後予測、さらには治療標的となる遺伝子異常の特定が可能となり、個別化治療の基盤となっています。また、PET-CTなどの画像診断は、病期診断や治療効果判定において重要な役割を果たします。薬剤開発の分野では、新たな分子標的薬や免疫療法の研究が活発に進められており、二重特異性抗体や抗体薬物複合体(ADC)など、次世代の治療薬が次々と登場しています。さらに、人工知能(AI)の活用も進んでおり、画像診断支援、病理診断支援、膨大な臨床データからの治療アルゴリズムの最適化、創薬プロセスの効率化など、多岐にわたる応用が期待されています。

リンパ腫治療薬の市場は、高齢化社会の進展と診断技術の向上に伴う患者数の増加、そして高価な新規薬剤の登場により、世界的に拡大傾向にあります。特に分子標的薬や免疫療法薬、CAR-T細胞療法といった革新的な治療法の開発競争が激化しており、大手製薬企業やバイオテクノロジー企業がこの分野で主導的な役割を担っています。しかし、これらの新規治療薬は非常に高額であるため、医療経済的な負担の増大が課題となっています。また、地域や医療機関による治療アクセス格差、副作用管理の最適化、再発・難治例に対するさらなる治療法の開発も重要な課題として認識されています。

将来のリンパ腫治療は、個別化医療のさらなる深化が最も重要な方向性となるでしょう。患者様一人ひとりの遺伝子情報や腫瘍の特性に基づいた最適な治療選択が可能となり、リキッドバイオプシーなどの非侵襲的な方法による治療効果モニタリングも普及すると考えられます。新規治療法の開発も引き続き活発に行われ、次世代のCAR-T細胞療法、より効果的で副作用の少ない分子標的薬、そしてこれらを組み合わせた併用療法の最適化が進むでしょう。また、早期診断技術の向上や、リンパ腫の発症メカニズムのさらなる解明により、予防や超早期介入の可能性も探られるかもしれません。AIとビッグデータは、治療アルゴリズムの進化、創薬支援、リアルワールドデータの活用を通じて、治療成績の向上に大きく貢献すると期待されています。最終的には、がんの根治を目指しつつも、治療に伴う副作用を最小限に抑え、患者様が治療後も高いQOLを維持できるような、より患者中心の医療が実現されることが、リンパ腫治療の未来像として描かれています。