米菓市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

米菓市場レポートは、製品タイプ(ライスケーキ、ライスクリスプ、ライスクラッカー、その他)、フレーバー(塩味、甘味、スパイシー、その他)、包装タイプ(パウチ、バッグ、ボックス、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

米スナック市場の概要

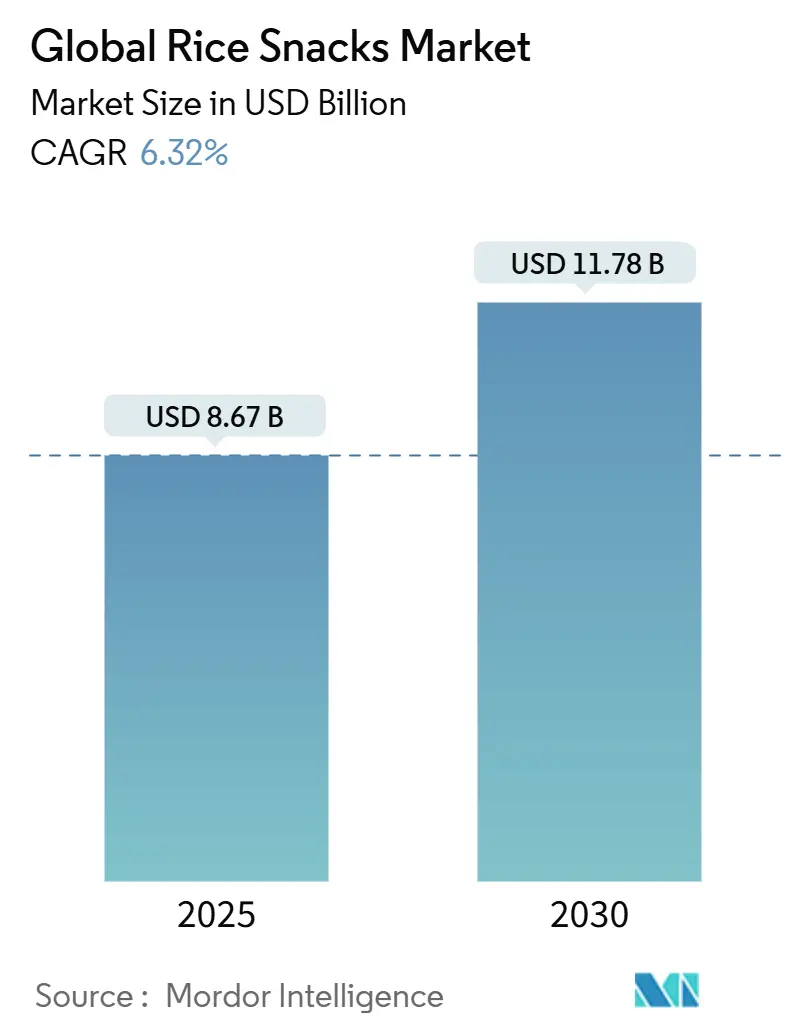

世界の米スナック市場は、2025年に86.7億米ドルの評価額に達し、2030年までに117.8億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.32%です。この市場拡大は、消費者の嗜好の変化と業界の戦略的進歩に主に起因しています。健康志向の消費者は、グルテンフリーや低カロリーといった栄養面で有利な代替品を提供する米スナックにますます傾倒しています。また、多忙なライフスタイルを送る消費者が携帯可能な栄養ソリューションを求める中、米スナックが提供する本質的な利便性も市場に大きな勢いをもたらしています。

製品開発の取り組みは、塩味から甘味まで幅広いフレーバープロファイルや多様な食感特性を網羅し、様々な消費者層を惹きつけ続けています。環境への配慮も市場動向に大きく影響しており、消費者は持続可能な調達プロトコルと環境に配慮した包装ソリューションを導入するメーカーを好む傾向にあり、業界全体での環境実践の採用が不可欠となっています。

市場規模(2025年):86.7億米ドル

市場規模(2030年):117.8億米ドル

成長率(2025年~2030年):6.32% CAGR

最も成長している市場:北米

最大の市場:アジア太平洋

市場集中度:中程度

主要プレイヤー:PepsiCo Inc.、General Mills Inc.、Nestlé S.A. (Osem)、Hunter Foods LLCなど(順不同)

主要レポートのポイント

* 製品タイプ別: 米菓が2024年に33.65%の収益シェアを占め、ライスクラッカーは2030年までに8.66%のCAGRで拡大すると予測されています。

* フレーバー別: 塩味のバリアントが2024年の売上高の48.19%を占め、辛味のオプションは2030年までに6.75%のCAGRで成長する見込みです。

* 包装タイプ別: パウチが2024年の価値の42.27%を占め、2030年までに7.23%のCAGRを記録するでしょう。

* 流通チャネル別: スーパーマーケットとハイパーマーケットが2024年に53.19%のシェアを維持し、オンライン小売は2030年までに9.44%のCAGRで成長しています。

* 地域別: アジア太平洋が2024年の世界収益の46.81%を占め、北米は2030年までに7.67%のCAGRで成長しています。

世界の米スナック市場のトレンドと洞察

推進要因(Drivers)

1. 健康意識とヘルシースナックへの需要:

健康意識の高まりと栄養価の高いスナック代替品への消費者の要求が、市場拡大の主な要因です。消費者の嗜好は、低カロリー、グルテンフリー、天然成分を取り入れたスナックオプションへと大きく変化しています。米スナックは、従来の揚げ物や加工スナックに代わる実行可能な選択肢として、優れた栄養特性を提供します。製品の自然な組成と透明な成分配合は、健康志向の消費者の間で大きな市場アピールを示しています。この健康への重点化により、メーカーは機能性成分と強化された栄養プロファイルに焦点を当てた包括的な製品開発戦略を実施する必要に迫られています。例えば、2024年8月には、ecoBrownが栄養上の利点と持続可能な調達方法を統合した健康志向の米スナック製品ライン「Brice」を導入しました。

2. 利便性とオンザゴースナッキング:

利便性とオンザゴースナッキングは、世界の米スナック市場の重要な推進要因です。消費者が多忙なライフスタイルを送るにつれて、携帯可能で手軽に食べられるスナックの需要が増加しています。米スナックは、軽量で散らかりにくく、準備なしで消費できるオプションを提供することで、これらの要件を満たします。シングルサーブパウチや再封可能な袋での製品の入手可能性は、仕事中、旅行中、学校、屋外活動中の消費に適しています。メーカーは、新しい製品フォーマットと包装ソリューションを開発することで、この需要に応えています。国際食品情報評議会(IFIC)によると、2024年には米国の回答者の73%が毎日少なくとも1回スナックを摂取していると報告しており、これは消費者の便利な食品オプションへの嗜好を示し、米ベース製品を含む携帯スナックの採用増加に貢献しています。

3. フレーバーとフォーマットの革新:

フレーバーとフォーマットにおける製品革新の継続的な進化は、世界の米スナック市場における基本的な推進要因であり、多様な味覚体験の実施を通じて実質的な市場進歩を促進しています。メーカーは、伝統的な塩味や風味豊かなバリエーションに加え、甘味、辛味、フュージョンフレーバーを網羅する製品を体系的に開発し、ますます洗練される消費者の要求に対応しています。市場には、ロースト、押出成形、多食感の米スナックなど、複数の製品構成が含まれており、様々な消費機会に合わせた強化された感覚特性と利便性を提供します。これらの戦略的な製品革新により、企業はターゲットを絞った製品開発を通じて、重要な市場差別化を確立し、消費者層を拡大することができます。例えば、2025年5月には、LT FoodsとKameda Seikaが「Kari Kari」ブランドの下で新しいローストライスクラッカーを導入し、伝統的なロースト方法と革新的なフレーバーを組み合わせて、栄養価が高く風味豊かなスナックに対する消費者の要求を満たしました。

4. 持続可能性と環境に優しい包装への需要:

持続可能性と環境に優しい包装に対する消費者の需要の高まりは、世界の米スナック市場における最も重要な推進要因です。環境意識の高まりにより、消費者は資源保護と廃棄物削減の取り組みを優先するブランドに対して明確な嗜好を示すようになりました。製造企業は、責任を持って栽培された米を調達し、洗練されたリサイクル可能な包装ソリューションを開発するための包括的な戦略的措置を講じています。これらの持続可能な運用慣行により、組織は厳格な規制遵守を維持しながら、持続的な市場での優位性とブランドロイヤルティを確立することができます。例えば、2025年1月には、Rise Buddy Rice Chippiesが、高品質のタイ米から製造され、高度な独自のベーキング方法を取り入れ、トランス脂肪酸ゼロを維持した特徴的なクリスピー米スナックのラインを導入しました。この製品は100%リサイクル可能なモノマテリアル包装を使用しており、環境管理と持続可能なビジネス慣行に対する組織の揺るぎないコミットメントを例示しています。

5. マーケティングとプロモーション活動への投資増加:

マーケティングとプロモーション活動への投資増加は、市場の成長を促進する要因の一つです。

6. ベジタリアンおよびビーガン食の消費者の増加:

ベジタリアンおよびビーガン食を実践する消費者の増加も、米スナック市場の成長に貢献しています。

抑制要因(Restraints)

1. 代替スナックとの高い競争:

代替スナックとの実質的な競争は、世界の米スナック市場の拡大と市場シェアの進歩を妨げています。スナック業界には、ナッツ、種子、従来のポテトチップス、プロテインバー、穀物ベースのスナックなど、消費者の支出をめぐって競合する多数の製品カテゴリーが含まれています。これらの代替製品は、確立されたブランド認知度と洗練された流通ネットワークを維持しており、米スナックにとって非常に競争の激しい環境を作り出しています。代替スナック製品は、グルテンフリーや低カロリーオプションなど、同等の健康上の利点と特性を頻繁に示しており、米スナックにとって重要な差別化の課題を提示しています。植物ベースや機能性食品を含む現代のスナックカテゴリーの導入は、消費者の注意と購買力をさらに細分化しています。米スナックが代替品と比較して満腹感や風味プロファイルにおいて不十分であるという消費者の認識は、人口統計セグメント全体でのリピート購入行動と市場浸透に大きく影響します。

2. 原材料とコストの課題:

世界の米スナック市場は、原材料の調達と関連するコストの課題に起因する実質的な制約に直面しています。米の価格は、悪天候、気候変動の影響、地政学的緊張、主要生産国における需要と供給の変動により、かなりの変動を示します。これらの変動は生産コストに大きく影響し、メーカーが安定した価格構造と利益率を維持する能力を妨げます。特に有機および非遺伝子組み換えの代替品といったプレミアム米品種の調達は、生産費用に追加の財政的負担をもたらします。さらに、エネルギー消費、労働力管理、物流業務におけるコストの上昇は、運用費用を増加させ、サプライチェーン管理に複雑さをもたらします。これらの統合された課題は、市場の収益性を効果的に制限し、消費者の価格感度を高め、新規メーカーにとって実質的な参入障壁を確立し、結果として全体的な市場拡大を制限します。

3. 表示と健康強調表示に関する規制上の課題:

表示と健康強調表示に関する規制上の課題は、市場の成長を抑制する要因の一つです。

4. 供給および流通の混乱:

供給および流通の混乱も、市場に影響を与える制約となっています。

セグメント分析

製品タイプ別

* 米菓(Rice Cakes):

米菓は2024年に米スナック市場で33.65%の支配的なシェアを占めています。その市場リーダーシップは、低カロリー、グルテンフリー、最小限の加工スナックオプションとしての位置付けに由来し、現在の健康とウェルネスの嗜好と一致しています。米菓の多用途性は、軽い食感と中立的な風味を特徴とし、スナックから食事の付け合わせまで様々な機会での消費を可能にし、あらゆる年齢層の消費者を惹きつけています。このカテゴリーの成長は、継続的なフレーバー革新と改善された包装デザインによって支えられています。個別の包装の利便性は、職場でのスナックや学校のランチなど、様々な消費機会に適しています。

* ライスクラッカー(Rice Crackers):

ライスクラッカーは、米スナック市場で最も急速に成長しているセグメントであり、2030年までに8.66%のCAGRが予測されています。この成長は、カリカリとした食感、風味豊か、グルテンフリーのスナックオプションに対する需要の増加を反映しています。このセグメントの拡大は、フレーバー、成分、エスニックなバリエーションにわたる製品開発によって推進されています。例えば、2024年7月には、DKSHがMonde Nissin Australiaと独占的なパートナーシップを結び、台湾でPeckishライスクラッカー製品を導入しました。これは、アジア太平洋市場におけるライスクラッカーへの消費者の関心の高まりと、メーカーのプレミアム製品提供への注力を示しています。

フレーバー別

* 塩味(Salty Flavors):

塩味は世界の米スナック市場を支配しており、2024年には48.19%の市場シェアを占めています。消費者の嗜好は、独特のスナック体験を満たす風味豊かでうま味のある味覚プロファイルに大きく傾倒しています。塩味の米スナックの多用途性は、個人のスナック、社交的な機能、補完的な食事の構成要素など、複数の消費機会にわたって広がっています。市場の拡大は、従来の塩味や海苔のバリアントから、洗練されたチーズ、バーベキュー、スパイシーソルトの提供まで、調味料配合の体系的な革新を通じて継続しています。塩味の米スナックセグメントは、従来のチップスやクリスプに代わる栄養面で有利な代替品としての確立された地位を通じて、さらなる市場の強さを示しており、脂肪とカロリーを抑えながら同等の味覚満足度を提供しています。

* 辛味(Spicy Flavors):

辛味のセグメントは、米スナック市場で優れた成長ダイナミクスを示しており、2030年までに6.75%のCAGRを記録しています。この実質的な成長軌道は、特に若い人口層や都市部の住民の間で普及している、より強い風味体験に対する消費者の需要の増加に起因しています。国際料理とスパイスを効かせた食品の世界的受容の拡大は、唐辛子、コショウ、様々な熱量の調味料を取り入れた米スナックの需要を増加させています。製造企業は、伝統的な辛味の配合と革新的な食感要素および成分組成を統合したハイブリッドフレーバーの組み合わせの開発に注力しており、セグメントの持続的な拡大に貢献しています。

包装タイプ別

* パウチ(Pouches):

米スナック市場では、パウチが2024年に42.27%のシェアで市場リーダーシップを維持しています。この市場での地位は、利便性、携帯性、再封可能な機能性を提供しつつ、製品の完全性を維持する包装ソリューションに対する消費者の需要の増加に起因しています。パウチの構造的利点、すなわち最小限の重量、保管効率、製品保存能力は、現代の消費パターンに最適な選択肢として位置付けられています。フレキシブル包装製造における技術進歩は、環境的に持続可能な材料の統合を促進し、生態学的考慮事項に対応しています。さらに、パウチのデザイン特性は、小売環境における効果的なブランドコミュニケーションと製品プレゼンテーションを促進します。

* 袋(Bags):

袋は、その経済効率と確立された流通インフラにより、実質的な市場プレゼンスを維持しています。袋包装に関連する生産コストの削減は、メーカーが競争力のある価格戦略を実施することを可能にし、特に価格に敏感な市場セグメントにアピールします。袋の構成は、最適な小売スペース利用を促進し、大規模な小売業務に適しています。

* 箱(Boxes):

箱はプレミアム市場セグメントを占めており、特に特殊な米スナック製品と複数回分の構成に対応しています。その構造的完全性は、実質的な製品量と品揃えのバリエーションに対応し、ギフトプレゼンテーションやプレミアム小売流通チャネルに効果的に位置付けられています。箱のフォーマットは製品プレゼンテーションのパラメータを強化し、大量購入オプションと特殊な製品選択に対する消費者の要求を満たします。

流通チャネル別

* スーパーマーケットとハイパーマーケット:

スーパーマーケットとハイパーマーケットは、米スナックの流通において市場を支配しており、2024年には市場シェアの53.19%を占めています。この実質的な市場での地位は、その包括的な小売インフラ、一貫した消費者トラフィックパターン、確立された市場の信頼性に起因し、包装スナック製品の主要な流通チャネルとして位置付けられています。これらの大型小売店は、広範な製品品揃えを促進し、米スナックを補完的な食品カテゴリーと組み合わせて戦略的に商品配置することを可能にし、それによって初期の消費者試用とその後の購入の両方を最適化します。その洗練されたサプライチェーンインフラと確立されたメーカーとの関係は、最適な製品の入手可能性と競争力のある市場価格を保証し、結果として消費者の購買行動に大きな影響を与えています。

* オンライン小売店:

オンライン小売店は、米スナック市場で最も急速に成長している流通チャネルであり、2030年までに9.44%のCAGRが予測されています。この成長は、利便性、製品の多様性、パーソナライズされたショッピング体験を提供するeコマースプラットフォームに対する消費者の嗜好の増加を反映しています。オンラインチャネルは、物理的な小売の制限を克服し、従来の店舗では一般的に見られない特殊なプレミアム製品を含む、より広範な米スナック製品へのアクセスを提供します。デジタルマーケティング、サブスクリプションオプション、およびDTC(Direct-to-Consumer)販売方法の拡大は、持続的なオンライン成長を支えています。欧州委員会は、2024年に欧州連合の16歳から74歳までの個人の94%がインターネットを利用したと報告しており、米スナックカテゴリーにおけるオンライン小売チャネルの大きな潜在性を示しています。

地域分析

* アジア太平洋:

アジア太平洋地域は、2024年に世界の米スナック市場の46.81%を占めており、この地域の確立された米ベースのスナック文化と、日本、中国、インドにおける堅牢な製造インフラによって牽引されています。この地域の効率的なサプライチェーンと費用対効果の高い生産能力は、実質的な米生産によって支えられており、大量生産と競争力のある価格設定を可能にしています。米国農務省(USDA)によると、インドは2024/2025年に推定1億5000万メートルトンで世界の米生産をリードし、中国が1億4528万メートルトンでそれに続いています。この生産能力は、アジア太平洋地域の米スナック市場における原材料の入手可能性を確保し、サプライチェーンの優位性を強化しています。

* 北米:

北米は、世界の米スナック市場で最も高い成長率を示しており、2030年までに7.67%のCAGRを記録しています。この成長は、健康的で便利なスナックオプションに対する需要の増加と、グルテンフリーおよび低カロリーの代替品への嗜好の高まりに起因しています。この地域の発展した小売インフラ、近代的な貿易チャネル、およびeコマースプラットフォームは、米スナック製品への広範なアクセスを提供しています。市場の拡大は、健康志向の消費者の嗜好を満たす有機および機能性米スナックにおける製品革新によってさらに支えられています。

* ヨーロッパ:

ヨーロッパは、環境責任と職人による生産に対する地元の消費者の嗜好を満たすプレミアム製品提供と持続可能な慣行を通じて、市場での地位を維持しています。この地域の規制枠組みは、有機認証基準と持続可能な包装要件を通じて革新を促進しています。

* 南米、中東、アフリカ:

南米、中東、アフリカは、都市化と可処分所得の増加により成長の潜在力がありますが、インフラと輸入依存の課題に直面しています。これらの地域におけるコンビニエンスストアと近代的な小売フォーマットの拡大は、米スナック製品の流通チャネルを提供しています。これらの市場での成功には、企業がグローバルな事業と製品、包装、マーケティング戦略の地域適応とのバランスを取る必要があります。

競合状況

米スナック市場は中程度の断片化を示しており、確立されたプレイヤーは技術革新と戦略的パートナーシップを利用して競争上の地位を維持しています。この市場では、従来のスナックメーカーが健康志向のブランドと並んで事業を展開しており、集中度は分散しています。この構造により、ニッチな地域プレイヤーは、製品ポジショニング、フレーバー革新、および地域の嗜好を通じて特定の消費者セグメントをターゲットにすることができます。主要な市場プレイヤーには、PepsiCo Inc.、General Mills Inc.、Nestlé S.A. (Osem)、Hunter Foods LLCなどがあり、これらはその規模、革新能力、およびブランド力を用いて競争しています。

技術の採用は市場における主要な差別化要因となっています。企業は、品質管理を改善し、規制要件を満たし、運用効率を高めるために、自動包装システム、柔軟な生産ライン、および高度なデータ計測に投資しています。これらの技術的改善は、製品の一貫性と安全性を確保しつつ、生産時間とコストを削減し、企業が消費者の需要の変化に適応することを可能にします。デジタルおよび自動化ソリューションは、革新と製品多様化をサポートする効率的な製造プロセスを可能にします。

市場は、機能性成分、持続可能な包装、およびDTC(Direct-to-Consumer)チャネルにおける機会を提示しています。企業は、繊維、タンパク質、プロバイオティクスなどの機能性成分を組み込むことで、健康トレンドに合わせた製品を差別化することができます。持続可能な包装の開発は、消費者と規制当局からの環境への懸念に対応します。DTCチャネルは、直接的な消費者エンゲージメントを提供し、従来の小売の制約を回避します。製造自動化と加工の柔軟性により、企業は製品を迅速に開発し、少量のバッチを費用対効果の高い方法で生産することができ、限定版のリリースやニッチ市場のテストをサポートします。

最近の業界動向

* 2025年8月: SnackPureは、玄米チップを含む新しいチップフレーバーを導入しました。これらの製品は、人工添加物を含まない風味豊かなオプションを提供することで、味と栄養を組み合わせています。

* 2025年7月: Ibis Riceは、便利なスナック形式でタンパク質と繊維を提供する豆と米のケーキを導入しました。この製品は、プレーンと昆布海塩のフレーバーで利用可能です。

* 2025年3月: Kellanovaは、Rice Krispies Treats Blissをチョコレートシーソルトプレッツェルとキャラメルシーソルトプレッツェルの2つのフレーバーで導入しました。この製品は6個入りの箱で利用可能です。

* 2024年2月: Richyは、Jinjuライスクラッカーブランドを、グリルドペッパービーフとサン・ドライド・トマト、ミルクナゲット、スイートハニーカンジャンという3つの新フレーバーで導入しました。

このレポートは、世界のライススナック市場に関する包括的な分析を提供しています。ライススナックは、食事の間に摂取される少量の食品であり、全粒米を主原料としています。パッケージ化されたスナック食品やその他の加工食品として、様々な形状やサイズで提供されています。本調査では、市場の仮定と定義、および調査範囲が明確にされています。

市場規模は、2025年には86.7億米ドルに達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)6.32%で成長を続けると見込まれています。

市場の主要な促進要因としては、以下の点が挙げられます。

1. 健康意識の高まりとヘルシースナックへの需要増加: 消費者が健康的な食生活を重視するようになり、低カロリー、グルテンフリー、自然素材のスナックへの関心が高まっています。

2. 利便性と外出先でのスナック消費の増加: 忙しいライフスタイルの中で、手軽に摂取できるスナックの需要が増加しています。

3. フレーバーと形態の革新: メーカーは、多様な消費者の好みに応えるため、新しいフレーバーやユニークな形状の製品を継続的に開発しています。

4. 持続可能性と環境に優しいパッケージングへの需要: 環境意識の高い消費者が増え、リサイクル可能で環境負荷の低いパッケージングが重視されています。

5. マーケティングおよびプロモーション活動への投資増加: 企業はブランド認知度を高め、市場シェアを拡大するために、積極的なマーケティング戦略を展開しています。

6. ベジタリアンおよびヴィーガン食を実践する消費者の増加: 植物由来の食品を求める消費者の増加が、ライススナック市場の拡大に貢献しています。

一方で、市場の抑制要因も存在します。

1. 代替スナックからの高い競争: ポテトチップス、ビスケット、ナッツなど、多様なスナック製品との激しい競争に直面しています。

2. 原材料およびコストに関する課題: 米の価格変動や生産コストの上昇が、製品価格や収益性に影響を与える可能性があります。

3. 表示および健康強調表示における規制上の課題: 各国の食品規制や健康強調表示に関する厳格なルールが、製品開発やマーケティング活動に制約を与えることがあります。

4. 供給および流通の混乱: 自然災害や地政学的リスク、パンデミックなどによるサプライチェーンの寸断が、製品の供給に影響を及ぼす可能性があります。

消費者行動分析、規制環境、技術的展望についても詳細に分析されており、市場の全体像を把握するための重要な情報が提供されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。

市場は、以下の主要なセグメントに分けられ、それぞれの市場規模と成長予測が価値(USD百万)ベースで算出されています。

* 製品タイプ別:

* ライスケーキ:ダイエットに適したポジショニングにより、2024年には33.65%と最高の収益シェアを占めました。

* ライスクリスプ

* ライスクラッカー

* その他

* フレーバー別:

* 塩味

* 甘味

* 辛味

* その他

* パッケージングタイプ別:

* パウチ:再封可能性、材料使用量の削減、リサイクル可能な選択肢の提供により、小売業者の持続可能性要件を満たし、人気を集めています。

* バッグ

* ボックス

* その他

* 流通チャネル別:

* スーパーマーケット/ハイパーマーケット

* コンビニエンスストア

* オンライン小売店

* その他の流通チャネル

* 地域別:

* 北米: 米国、カナダ、メキシコ、その他の北米地域。グルテンフリー食品の採用とEコマースの普及により、7.67%と最も高い地域CAGRを記録しています。

* ヨーロッパ: ドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、その他のヨーロッパ地域。

* アジア太平洋: 中国、インド、日本、オーストラリア、インドネシア、韓国、タイ、シンガポール、その他のアジア太平洋地域。

* 南米: ブラジル、アルゼンチン、コロンビア、チリ、ペルー、その他の南米地域。

* 中東およびアフリカ: 南アフリカ、サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、モロッコ、トルコ、その他の中東およびアフリカ地域。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。主要な市場参加企業として、PepsiCo Inc.、General Mills Inc.、Nestle S.A. (Osem)、Lundberg Family Farms、Kameda Seika Co. Ltd、Hunter Foods LLC、DeZhou Harvest Foods Co. Ltd、Bourbon Corporation、SanoRice Holding BV、Want Want Holdings Ltd、Calbee Inc.、Lotte Corporation、Lotus Foods, Inc.、Blue Diamond Growers、Tastemorr Snacks、Umeya Co., Ltd、Ricegrowers Ltd (SunRice)、Riso Gallo、Sanritsu Seika Co. Ltdなど、多数の企業が挙げられています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれており、市場の競争構造を深く理解するための情報が提供されています。

最後に、レポートは市場の機会と将来の展望を提示し、今後の市場動向と潜在的な成長分野に関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康意識とヘルシースナックへの需要

- 4.2.2 利便性と外出先でのスナック摂取

- 4.2.3 フレーバーと形態の革新

- 4.2.4 持続可能性と環境に優しいパッケージングに対する消費者の需要の高まり

- 4.2.5 マーケティングおよびプロモーション活動への投資の増加

- 4.2.6 ベジタリアンおよびヴィーガン食を実践する消費者の増加

-

4.3 市場の阻害要因

- 4.3.1 代替スナックからの高い競争

- 4.3.2 原材料とコストの課題

- 4.3.3 表示および健康強調表示における規制上の課題

- 4.3.4 供給および流通の混乱

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ライスケーキ

- 5.1.2 ライスクリスプ

- 5.1.3 ライスクラッカー

- 5.1.4 その他

-

5.2 フレーバー別

- 5.2.1 塩味

- 5.2.2 甘味

- 5.2.3 辛味

- 5.2.4 その他

-

5.3 包装タイプ別

- 5.3.1 パウチ

- 5.3.2 袋

- 5.3.3 箱

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 PepsiCo Inc.

- 6.4.2 General Mills Inc.

- 6.4.3 Element Snacks Inc.

- 6.4.4 Nestle S.A. (Osem)

- 6.4.5 Lundberg Family Farms

- 6.4.6 Kameda Seika Co. Ltd

- 6.4.7 Hunter Foods LLC

- 6.4.8 DeZhou Harvest Foods Co. Ltd

- 6.4.9 Bourbon Corporation

- 6.4.10 SanoRice Holding BV

- 6.4.11 Want Want Holdings Ltd

- 6.4.12 Calbee Inc.

- 6.4.13 Lotte Corporation

- 6.4.14 Lotus Foods, Inc.

- 6.4.15 Blue Diamond Growers

- 6.4.16 Tastemorr Snacks

- 6.4.17 Umeya Co., Ltd

- 6.4.18 Ricegrowers Ltd (SunRice)

- 6.4.19 Riso Gallo

- 6.4.20 Sanritsu Seika Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

米菓とは、米を主原料として作られる菓子の総称でございます。特に日本では古くから親しまれてきた伝統的な食品であり、その歴史は非常に深く、人々の生活や文化に深く根ざしてまいりました。主な原料となる米には、もち米とうるち米の二種類があり、これらを蒸したり、ついたり、練ったり、焼いたり、揚げたりといった様々な加工を施すことで、多種多様な米菓が生まれます。その風味や食感、形状は多岐にわたり、日本人の食生活において欠かせない存在となっております。

米菓の種類は非常に豊富でございます。代表的なものとしては、もち米を原料とする「あられ」や「おかき」が挙げられます。これらは、もち米を蒸してつき、生地を乾燥させてから焼き上げたり、油で揚げたりして作られます。あられは比較的小粒で、醤油味や塩味、海苔巻きなど様々な味付けがされており、おかきはあられよりも大きく、厚みがあるのが特徴でございます。一方、うるち米を原料とするのが「せんべい」でございます。うるち米の粉を練って生地を作り、蒸してから薄く伸ばし、型抜きをして乾燥させた後、炭火やガス火で焼き上げます。醤油味が一般的ですが、塩味、味噌味、砂糖をまぶした甘いものなど、地域によって特色豊かなせんべいが存在し、特に草加せんべいなどはその代表格として全国的に知られております。また、あられの一種である「柿の種」は、ピーナッツとの組み合わせで独自の地位を確立しており、国民的なスナック菓子として広く愛されております。その他にも、油で揚げた「揚げせんべい」や、焼き上げた後に醤油に浸してしっとりとした食感を楽しむ「ぬれせんべい」、米を膨張させて作る「ポン菓子」など、製法や形状、味付けによって実に様々な米菓が存在し、消費者の多様なニーズに応えております。

米菓の用途は多岐にわたります。日常のおやつとしてはもちろんのこと、日本茶との相性が良いため、お茶請けとしても広く親しまれております。また、地方の特産品として、あるいは高級な素材や製法にこだわった逸品として、贈答品や手土産としても重宝されております。季節の行事や祭り、お祝い事の席で振る舞われることも多く、日本の文化や風習と深く結びついております。さらに、乾燥しているため保存性が高く、非常食や保存食としての側面も持ち合わせております。近年では、海外における日本食ブームの高まりとともに、米菓も「ライスクラッカー」として海外市場での需要を拡大しており、世界中で日本の味として楽しまれるようになってきております。

米菓の製造には、伝統的な職人技と現代の先進技術が融合しております。まず、原料となる米の選定から始まり、精米、浸漬、蒸し、つき、練りといった生地作りの工程は、米菓の品質を左右する重要な部分でございます。特に、もち米とうるち米の特性を最大限に引き出すための粉砕技術や、均一な生地を作るための練り技術は、長年の経験とノウハウが求められます。生地が完成した後は、適切な水分量に調整するための乾燥工程が不可欠であり、ひび割れを防ぎながらじっくりと乾燥させる技術が重要でございます。焼成や揚げの工程では、温度や時間の管理が非常に重要であり、均一な焼き色や揚げ色、そしてサクサクとした食感を生み出すための技術が用いられます。味付けにおいては、醤油や塩、砂糖、様々なスパイスなどを均一に浸透させたり、コーティングしたりする技術が進化しており、多様なフレーバー展開を可能にしております。また、製品の鮮度を保ち、湿気から守るための包装技術も非常に重要であり、個包装やバリア性の高いフィルムの使用など、様々な工夫が凝らされております。近年では、HACCPなどの衛生管理基準に基づいた品質管理体制の構築や、AIを活用した異物混入防止システム、ロボットによる自動化など、生産効率と品質の向上を目指した技術革新が進んでおります。

米菓の市場背景を見ると、国内市場は成熟期にあり、少子高齢化の進行や消費者のライフスタイルの変化に伴い、需要は微減傾向にございます。しかしながら、亀田製菓、岩塚製菓、三幸製菓、栗山米菓といった大手メーカーを中心に、市場の活性化に向けた様々な取り組みが行われております。現在のトレンドとしては、健康志向の高まりに対応した減塩、低カロリー、グルテンフリーといった商品の開発が活発でございます。また、和風だけでなく、洋風やエスニックなフレーバーを取り入れたり、チーズやチョコレートと組み合わせたりするなど、多様な味のバリエーションが展開されております。個食化の進展に合わせて、少量パックや個包装の需要も高まっており、消費者の利便性を追求した商品が増えております。一方で、こだわりの素材や製法を用いた高級米菓やプレミアム商品の需要も根強く、贈答用としての価値を高める動きも見られます。海外市場においては、日本食ブームを背景に、アジア圏を中心に欧米でも米菓の認知度が高まっており、輸出の拡大や現地生産による市場開拓が進められております。しかし、原材料価格の高騰や人手不足、環境問題への対応など、業界全体として解決すべき課題も抱えております。

将来の展望としましては、米菓業界はこれらの課題を乗り越え、持続的な成長を目指していく必要がございます。国内市場においては、健康志向へのさらなる対応として、機能性表示食品の開発や、アレルギー対応商品の拡充が期待されます。また、新たな喫食シーンの提案や、若年層の取り込みに向けた商品開発、例えば、SNS映えするようなデザインやフレーバーの導入も重要となるでしょう。海外市場においては、各国の食文化や嗜好に合わせたローカライズされた商品開発や、現地でのブランド認知度向上に向けたマーケティング戦略が鍵となります。技術革新の面では、AIやIoTを活用した生産ラインの最適化、品質管理の高度化、そしてフードロス削減に向けた取り組みがさらに進展すると考えられます。サステナビリティへの貢献も重要なテーマであり、環境負荷の低いパッケージ素材の開発や、地域社会との連携による地域活性化への貢献も求められます。伝統的な米菓の良さを守りつつ、新しい価値を創造し、国内外の多様な消費者ニーズに応えていくことで、米菓は今後も日本の食文化を代表する存在として、その魅力を発信し続けていくことでしょう。