呼吸器モニタリング市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

呼吸モニタリング市場は、デバイスタイプ(スパイロメーター、ピークフローメーター、パルスオキシメーターなど)、テクノロジー(ウェアラブル呼吸センサー、非ウェアラブル/卓上型・携帯型デバイス)、エンドユーザー(病院・診療所、在宅医療環境など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

呼吸モニタリング市場の概要

市場規模と成長予測

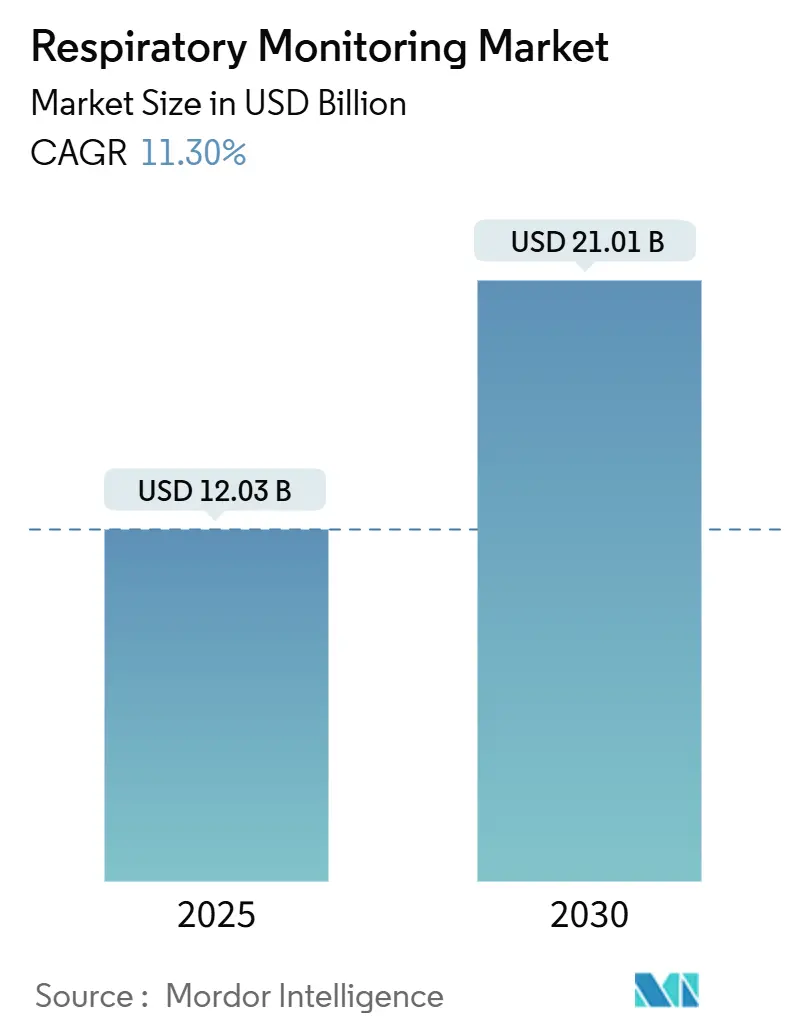

呼吸モニタリング市場は、2025年には120.3億米ドルに達し、2030年までには210.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.30%です。市場の集中度は中程度とされています。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の動向と分析

この市場の成長は、AI、IoT、小型センサーの急速な融合によって推進されており、これにより様々な医療現場で継続的かつ状況に応じた呼吸データの収集が可能になっています。病院での需要は依然として高いものの、パンデミック時の遠隔医療の普及とコスト抑制への注力により、在宅モニタリングへの根本的な移行が進んでいます。ウェアラブルプラットフォームは、慢性疾患の経過に関するリアルタイムの洞察を提供することで、卓上型および携帯型システムの優位性を侵食しています。一方で、リコール後の厳格な規制審査により承認期間が長期化しており、メーカーは規制当局との早期連携や厳格な安全性検証への投資を促されています。

主要な市場のポイント

* デバイスタイプ別: パルスオキシメーターは2024年に呼吸モニタリング市場シェアの37.1%を占め、引き続き最大の収益源となる見込みです。一方、カプノグラフは2030年までに8.8%のCAGRで拡大すると予測されています。

* 技術別: ウェアラブルセンサーは2025年から2030年の間に20.8%のCAGRで成長し、非ウェアラブルプラットフォームを上回ると予測されています。

* エンドユーザー別: 病院および診療所は2024年に51.2%の収益シェアを占めましたが、在宅医療セグメントは2030年までに8.5%のCAGRで加速すると予測されています。

* 地域別: 北米は2024年に40.4%の市場シェアで優位に立ちましたが、アジア太平洋地域は2030年までに9.5%のCAGRで最も急速に成長する地域です。

市場を牽引する要因

1. AIを活用した遠隔呼吸テレモニタリングの普及: AI分析は、呼吸音、流量、酸素飽和度をリアルタイムで処理する商用プラットフォームに移行しています。AI対応の家庭用聴診器は小児喘息の悪化を93.2%の精度で特定し、COPDの悪化を予測するアルゴリズムは早期治療調整を促し、救急外来の利用を削減しています。

2. 呼吸器疾患の増加: 世界的にCOPDと喘息の有病率が上昇しており、慢性呼吸器疾患は2025年には障害調整生命年の上位5つの原因に入るとされています。病院の再入院率の削減と連動した償還ボーナスが、継続的なモニタリング経路の採用を推進しています。

3. スマートフォンベースの肺活量測定アプリの台頭: スマートフォンを肺診断ツールとして活用するDIY肺活量測定アプリは、プライマリケア診療所や地方コミュニティへのリーチを拡大しています。マイクベースの流量推定とAIによる補正により、臨床用肺活量計と±6%以内のFEV1精度を実現しています。

4. 喫煙の蔓延: 世界中で約12億人が喫煙を続けており、COPDや悪性腫瘍の症例が継続的に発生しています。この持続的な曝露を認識し、保険者は家庭用オキシメトリーや呼気分析キットによる年間スクリーニングプログラムを支援しています。

5. その他の要因: 北欧諸国における政府資金による新生児呼吸器スクリーニングプログラムや、産業現場での継続的な呼吸モニタリングを加速させる厳格な職場安全義務なども市場を牽引しています。

市場の抑制要因

1. 厳格な規制承認プロセス: リコール後の混乱によりFDAの監視が強化され、呼吸モニタリングデバイスは安全監督の最前線に置かれています。小規模なイノベーターは、長期にわたる検証サイクルに直面し、資本準備金を圧迫し、収益化を遅らせています。

2. モニタリングデバイスの高価格: AI対応のウェアラブルデバイスは発売時に400米ドルを超えることが多く、中所得地域での採用を制限しています。部品不足がセンサー価格を押し上げ、独自の分析エンジンは高額なライセンス料を必要とします。

3. その他の要因: マイクロ光学センサーのサプライチェーンのボトルネックによるデバイスの供給遅延や、小児医療におけるウェアラブルガス分析装置の受け入れを制限する高い校正頻度要件なども市場の成長を抑制しています。

セグメント分析

* デバイスタイプ別:

* パルスオキシメーター: 2024年に37.1%の市場シェアを占め、外科、集中治療、外来診療などあらゆる場面で不可欠な存在であるため、2030年まで最大の収益源を維持すると予測されています。非侵襲的な設計と確立された償還経路が安定した需要を支えています。

* カプノグラフ: シェアは小さいものの、8.8%という最高のCAGRを示しています。これは、手術室以外での幅広い応用(救急部門での迅速な気道評価、処置鎮静時の低換気早期発見、救急車での携帯型ユニットによる病院前モニタリングなど)によって推進されています。

* 技術別:

* 非ウェアラブルプラットフォーム: 2024年に72.2%の価値シェアを維持しており、高急性期病棟や手術室での最前線での配置が要因です。

* ウェアラブルセンサー: 20.8%のCAGRで成長すると予測されており、従来の形式を凌駕しています。接着パッチ、スマート衣料、音響共鳴ステッカーなど、快適性を最適化したフォームファクターが採用を促進し、移動を妨げずに分単位のデータを収集します。

* エンドユーザー別:

* 病院および診療所: 2024年に51.3%の市場シェアを獲得しており、継続的な換気監視に対する集中治療の依存が要因です。

* 在宅医療: 2030年までに8.5%のCAGRを記録し、呼吸モニタリング市場の割合を拡大すると予測されています。これは、遠隔生理学的モニタリングコードに対する保険適用範囲の拡大によって推進されています。

地域分析

* 北米: 2025年には世界の収益の42%を占めました。これは、堅固な保険償還制度、確立された遠隔医療インフラ、成人の6.3%に迫るCOPD有病率を反映しています。

* ヨーロッパ: 各国の医療サービス調達枠組みは、費用削減効果が実証されたデバイスを優遇しており、ベンダーは構造化された医療経済文書を提供するよう促されています。ドイツのDIGA経路は、デジタルヘルスアプリケーションの処方を許可し、スマートフォン肺活量測定に対する医師の信頼を高めています。

* アジア太平洋: 都市化、大気質の悪化、喫煙の蔓延が呼吸器疾患の症例数を増加させており、14.2%のCAGRで最も急速な拡大を示しています。中国とインドは2024年に300万台以上の携帯型オキシメーターを輸入しましたが、政府の医療技術自給自足へのインセンティブにより国内生産能力も急速に拡大しています。

競争環境

呼吸モニタリング市場は、既存の大手企業とベンチャー資金による破壊的企業がシェアを争う、中程度の集中度を特徴としています。Philips、Medtronic、ResMedが市場シェアの大部分を占め、ベッドサイドハードウェア、分析ダッシュボード、クラウドベースの人口健康モジュールを組み合わせた包括的なエコシステムに注力し、ソフトウェアの経常収益を増やしています。中堅企業は、移植候補者や小児喘息患者など、疾患に特化したニッチ市場をターゲットにしています。データセキュリティと相互運用性が競争上の差別化要因として浮上しており、ISO/IEC 27001認証やHL7 FHIRへの準拠が重要視されています。Medtronicが2024年にクラウド分析スタートアップを買収したように、戦略的買収も活発化しており、既存企業が技術ポートフォリオを強化し、シェアを守るための統合が続くと予想されます。

主要企業

* Koninklijke Philips N.V.

* Medtronic plc

* GE Healthcare

* Masimo Corporation

* Vyaire Medical Inc.

最近の業界動向

* 2025年2月: PhilipsとMass General Brighamが、AI対応の分析レイヤー内で人工呼吸器とモニターのテレメトリーを統合し、患者の安全曲線とスループット効率の向上を目指す協業を開始しました。

* 2024年9月: PhilipsがJackson Health Systemにエネルギー効率の高いモニタリングフリートを導入し、モニター関連の炭素排出量を47%削減し、約42万個の使い捨てバッテリーを排除しました。

* 2024年6月: Respira Labsが、肺の空気閉じ込めデータをスマートフォンに送信するウェアラブル音響共鳴センサー「Sylvee」を発表し、COPDの積極的な管理を促進しました。

* 2024年2月: ResMedが、クラウドコンプライアンスレポート用のセルラーテレメトリーを統合した二相性陽圧呼吸器「AirCurve 11」シリーズを発表しました。

* 2024年5月: 継続的な呼吸リハビリテーション用に設計された3Dプリント磁気空気圧センサーの研究結果が発表され、積層造形が臨床グレードのコンポーネントに対応できることが示されました。

本レポートは、世界の呼吸器モニタリング市場に関する詳細な分析を提供しています。

市場定義と範囲

本市場は、スパイロメーター、ピークフローメーター、睡眠検査装置(ポリソムノグラフ)、ガス分析装置、パルスオキシメーター、カプノグラフ、および関連するウェアラブルセンサーなど、肺機能を継続的または定期的に評価するデバイスの総価値として定義されています。対象となる設定は、病院、外来診療、在宅医療であり、世界17主要国におけるメーカー売上と標準的な流通マージンを反映した米ドル建てで数値が示されています。治療用人工呼吸器、酸素濃縮器、薬剤送達吸入器、純粋な診断用画像システムは対象外です。

市場規模と成長予測

呼吸器モニタリング市場は、2025年には120.3億米ドルに達し、2030年までに210.1億米ドルに成長すると予測されています。デバイスタイプ別では、酸素飽和度追跡における普遍的な役割により、パルスオキシメーターが2024年に37%の最大シェアを占めています。技術別では、ウェアラブル呼吸センサーが臨床環境外での継続的かつ目立たないデータ提供能力により、2030年まで年平均成長率(CAGR)20.8%で急速な成長が見込まれています。地域別では、慢性呼吸器疾患の発生率増加と医療インフラの改善に牽引され、アジア太平洋地域がCAGR 9.5%で最も速い成長を遂げると予測されています。

市場の推進要因

市場の成長を促進する主な要因としては、AIを活用した遠隔呼吸器テレモニタリングの採用急増、呼吸器疾患患者数の増加、COPDの早期発見と先進技術開発を推進するスマートフォンベースのスパイロメトリーアプリの台頭、喫煙率の高さ、北欧諸国における政府資金による新生児呼吸器スクリーニングプログラム、および産業環境における継続的な呼吸器モニタリングを加速させる厳格な職場安全義務が挙げられます。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。これには、厳格な規制承認プロセスによる承認期間の長期化とコンプライアンスコストの増加(これにより全体のCAGRが約1.4%減少)、モニタリングデバイスの高価格、マイクロオプティカルセンサーのサプライチェーンボトルネックによるデバイスの供給遅延、および小児医療におけるウェアラブルガス分析装置の受け入れを制限する高い校正頻度要件が含まれます。

調査方法論と信頼性

本レポートの調査方法論は、一次調査(呼吸療法士、生体医工学者、調達担当者、遠隔医療幹部へのインタビュー)と二次調査(世界保健機関、OECD保健統計、業界団体、企業提出書類、査読付き論文など)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、COPD有病率の変化、ハンドヘルドスパイロメーターの平均販売価格、病院の病床追加、睡眠時無呼吸スクリーニングガイドライン、在宅医療保険適用範囲などの主要変数を考慮した多変量回帰分析を用いて行われています。データは毎年更新され、市場の見通しを大きく変える事象が発生した場合には中間更新も行われます。

他の調査会社との比較では、治療用デバイスのバンドル、在宅医療用ウェアラブルの扱い、ASPインフレ調整の厳密さなどにより、市場規模の推定値に大きな乖離が見られます。本レポートは、臨床的に関連性の高いデバイスセットを選択し、検証可能なデータセットに基づいて変数を設定し、毎年仮定を見直すことで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供しています。

競争環境と今後の展望

競争環境の分析には、市場集中度、市場シェア分析、Koninklijke Philips N.V.、Medtronic plc、GE Healthcare、Masimo Corporationなど主要企業のプロファイルが含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用した遠隔呼吸テレモニタリング導入の急増

- 4.2.2 呼吸器疾患数の増加

- 4.2.3 スマートフォンベースのスパイロメトリーアプリの台頭がCOPDの早期発見と先進技術の開発を促進

- 4.2.4 喫煙の高い有病率

- 4.2.5 北欧諸国における政府資金による新生児呼吸器スクリーニングプログラム

- 4.2.6 厳格な職場安全義務が産業環境における継続的な呼吸器モニタリングを加速

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制承認

- 4.3.2 監視装置の高価格

- 4.3.3 マイクロ光学センサーのサプライチェーンのボトルネックがデバイスの滞留を促進

- 4.3.4 高い校正頻度要件が小児医療におけるウェアラブルガス分析装置の受け入れを制限

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 スパイロメーター

- 5.1.2 ピークフローメーター

- 5.1.3 睡眠検査装置(ポリソムノグラフ)

- 5.1.4 ガス分析装置

- 5.1.5 パルスオキシメーター

- 5.1.6 カプノグラフ

- 5.1.7 その他のモニタリング装置

-

5.2 テクノロジー別

- 5.2.1 ウェアラブル呼吸センサー

- 5.2.2 非ウェアラブル/卓上型および携帯型デバイス

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 在宅医療環境

- 5.3.3 外来手術および専門センター

- 5.3.4 救急医療サービスおよび現場使用

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 Medtronic plc (Covidien)

- 6.3.3 GE Healthcare

- 6.3.4 Masimo Corporation

- 6.3.5 Drägerwerk AG & Co. KGaA

- 6.3.6 Vyaire Medical, Inc.

- 6.3.7 Nihon Kohden Corporation

- 6.3.8 Smiths Medical (ICU Medical)

- 6.3.9 ResMed Inc.

- 6.3.10 Hamilton Medical AG

- 6.3.11 Getinge AB

- 6.3.12 Fisher & Paykel Healthcare

- 6.3.13 Nonin Medical Inc.

- 6.3.14 Honeywell International (Healthcare Sensors)

- 6.3.15 Hill-Rom (Baxter)

- 6.3.16 AirSep Corporation (CAIRE Inc.)

- 6.3.17 VitalConnect Inc.

- 6.3.18 Microlife Corp.

- 6.3.19 Mindray Bio-Medical Electronics

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

呼吸器モニタリングは、患者様の呼吸状態を継続的または間欠的に評価し、異常の早期発見、適切な介入、そして治療効果の判定を目的とする医療行為および技術の総称でございます。生命維持に不可欠な呼吸機能の異常は、迅速な対応が求められるため、集中治療室、手術室、救急医療現場をはじめ、一般病棟、在宅医療、睡眠医療など、幅広い医療現場でその重要性が認識されております。このモニタリングにより、患者様の安全確保と予後改善に大きく貢献することが期待されています。

呼吸器モニタリングには、様々な種類がございます。まず、換気状態を評価するモニタリングとして、呼吸数(RR)の測定があります。これは視診や聴診のほか、胸郭の動きを電気インピーダンスの変化で捉える方法や、カプノグラフィによる呼気終末二酸化炭素分圧(EtCO2)の波形から自動的に算出する方法などがあります。また、一回換気量(VT)や分時換気量(MV)は、人工呼吸器の表示や専用の換気量計で測定され、患者様の肺がどれだけの空気を出し入れしているかを示します。特にカプノグラフィは、気管挿管の確認、循環状態の評価、換気状態の評価に非常に有用で、麻酔中や重症患者管理において広く用いられています。次に、酸素化状態を評価するモニタリングとして、パルスオキシメトリ(SpO2)が挙げられます。これは非侵襲的に経皮的動脈血酸素飽和度を測定するもので、指先などにプローブを装着するだけで簡便に酸素化状態を把握できるため、最も普及しているモニタリングの一つです。より詳細かつ正確な酸素化および換気状態の評価には、動脈血ガス分析(ABG)が用いられます。これは動脈から採血し、動脈血酸素分圧(PaO2)、動脈血二酸化炭素分圧(PaCO2)、pH、重炭酸イオン(HCO3-)などを測定する侵襲的な検査ですが、呼吸不全の診断や治療方針決定に不可欠です。さらに、呼吸力学を評価するモニタリングも重要です。人工呼吸器管理下では、気道内圧(ピーク圧、プラトー圧、PEEP)、肺コンプライアンス(肺の伸展性)、気道抵抗(気道の狭窄度)などが測定され、人工呼吸器の設定調整や肺の状態変化の把握に役立ちます。食道内圧の測定は、経肺圧を推定し、患者様の呼吸仕事量を評価するのに用いられることもあります。これらの多角的なモニタリングにより、患者様の呼吸状態を総合的に把握し、適切な医療介入へと繋げることが可能となります。

呼吸器モニタリングの用途は多岐にわたります。集中治療室(ICU)では、重症患者様の生命維持管理において、人工呼吸器の設定最適化や合併症の早期発見に不可欠です。手術室では、全身麻酔中の患者様の呼吸管理を厳密に行い、術中の予期せぬ呼吸器合併症を未然に防ぎ、あるいは迅速に対応するために用いられます。救急医療現場では、急性呼吸不全の患者様に対し、迅速な初期評価と適切な処置を行う上で重要な情報源となります。一般病棟においても、術後患者様や慢性呼吸器疾患を持つ患者様の状態悪化を早期に察知するために活用されます。また、睡眠医療の分野では、睡眠時無呼吸症候群の診断や治療効果の判定に、呼吸パターンや酸素飽和度のモニタリングが不可欠です。近年では、在宅医療の現場で慢性呼吸不全患者様の遠隔モニタリングが行われ、QOLの向上と緊急時の対応に貢献しています。新生児・小児医療においては、未熟児の呼吸管理や先天性心疾患を持つ小児のモニタリングに、特に非侵襲的で安全な方法が求められています。

呼吸器モニタリングに関連する技術は、日々進化を遂げております。人工呼吸器は、それ自体が高度なモニタリング機能を内蔵しており、呼吸器モニタリングの中心的な役割を担っています。生体情報モニターは、心電図、血圧、体温など他の生体情報と呼吸器モニタリングデータを統合し、患者様の全身状態を多角的に把握することを可能にします。画像診断技術、特に胸部X線、CT、超音波(肺エコー)などは、呼吸器の形態的な異常を評価し、モニタリングデータと合わせて診断の精度を高めます。近年注目されているのは、遠隔モニタリングシステムです。ウェアラブルデバイスやIoT技術を活用し、在宅患者様や一般病棟の患者様の呼吸データをリアルタイムで医療機関に送信することで、異常発生時に迅速な対応を可能にします。さらに、AI(人工知能)や機械学習の技術が導入され始めており、膨大なモニタリングデータから異常パターンを自動で検出し、予後予測や治療介入の最適化を支援する研究開発が進められています。非侵襲的換気(NIV)装置であるCPAPやBiPAPなども、モニタリング機能と一体化しており、治療と評価を同時に行うことができます。

呼吸器モニタリングの市場は、世界的に拡大傾向にあります。この成長の背景には、高齢化社会の進展に伴う慢性呼吸器疾患(COPD、喘息など)の患者数増加、手術件数の増加、そしてCOVID-19パンデミックによる呼吸器管理の重要性の再認識が挙げられます。また、医療技術の進歩により、モニタリングデバイスの小型化、非侵襲化、ワイヤレス化が進み、患者様の負担軽減と利便性向上が図られていることも市場拡大の要因です。在宅医療や遠隔医療の需要増大も、ポータブルな呼吸器モニタリング機器の普及を後押ししています。一方で、課題も存在します。高精度かつ低コストなデバイスの開発、膨大なデータから本当に必要な情報を抽出し、医療従事者のアラーム疲労を軽減する適切な情報提示システムの構築、遠隔モニタリングにおけるサイバーセキュリティの確保、そして医療従事者の継続的なトレーニングとスキルアップが求められています。

将来の呼吸器モニタリングは、さらなる非侵襲化と小型化が進み、患者様が日常生活の中で意識することなく呼吸状態をモニタリングできるウェアラブルデバイスが普及すると考えられます。複数の生体情報を統合し、より包括的な患者様の状態を把握する統合型モニタリングシステムが主流となるでしょう。AIによる高度なデータ解析は、リアルタイムでの異常検知、疾患の予兆管理、そして患者様一人ひとりに合わせた個別化医療の実現に大きく貢献すると期待されています。5Gなどの高速通信技術の発展により、遠隔・在宅モニタリングはさらに進化し、より安定したデータ伝送とリアルタイムでの医療介入が可能になるでしょう。これにより、慢性疾患の悪化予防や早期介入が促進され、予防医療への応用も広がります。また、患者様の快適性を高めつつ質の高いモニタリングを提供する「患者中心の医療」が重視され、例えば、患者様の呼吸器系をデジタルで再現し、治療シミュレーションを行う「デジタルツイン」のような革新的な研究も進められています。これらの技術革新は、呼吸器疾患を持つ患者様のQOL向上と医療の質の向上に大きく寄与していくことでしょう。