音楽アプリ市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

音楽アプリ市場レポートは、収益化モデル(アプリ内購入、サブスクリプション、広告サポート型、ハイブリッドおよびその他のモデル)、プラットフォーム(Android、iOS、Web/デスクトップ、スマートスピーカーおよびコネクテッドデバイス)、コンテンツタイプ(音楽ストリーミング、ポッドキャストおよび音声コンテンツなど)、年齢層(13~24歳、25~34歳、35~44歳、45歳以上)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

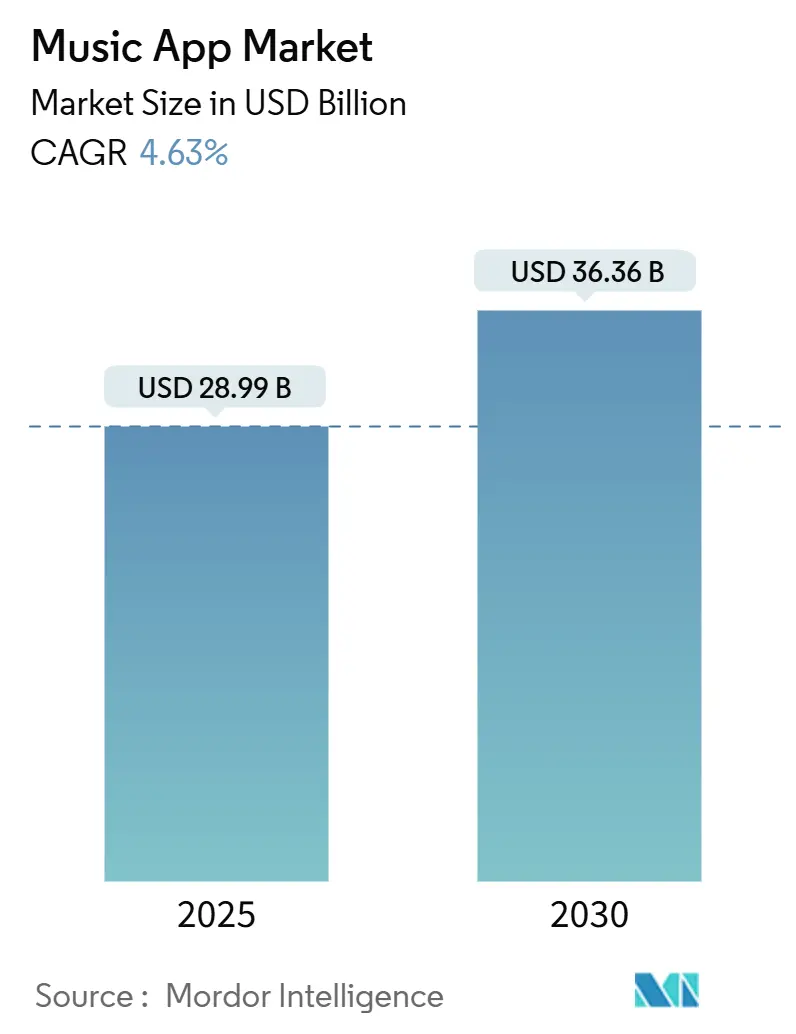

音楽アプリ市場は、2025年に289.9億米ドルに達し、2030年までに年平均成長率(CAGR)4.63%で成長し、363.6億米ドルに達すると予測されています。この市場は成熟しつつも、サブスクリプションモデルが依然として優勢であり、ハイブリッドフリーミアム、バンドル提供、コネクテッドデバイスチャネルによってエンゲージメントサイクルが長期化しています。スマートフォンの普及拡大、手頃なモバイルデータ料金、AIを活用したレコメンデーションエンジンが利用者を増やし、新興地域でのキャリア決済の普及が支払い障壁を解消しています。自動車OEMやスマートホームブランドとの提携により、リスニング体験はスマートフォン以外にも広がり、プラットフォームの定着を強化しています。ライセンス費用の上昇と激しい競争の中、プラットフォームは収益源の多様化と価格戦略の合理化を迫られています。

主要な市場動向の要点:

* 収益化モデル別: 2024年にはサブスクリプションストリーミングが市場シェアの67.0%を占め、ハイブリッドフリーミアムは2030年までにCAGR 14.2%で加速すると予測されています。

* プラットフォーム別: 2024年にはAndroidが市場規模の71.8%を占めましたが、スマートスピーカーやコネクテッドデバイスは2025年から2030年にかけてCAGR 18%で成長すると見込まれています。

* コンテンツタイプ別: 2024年には音楽ストリーミングが市場規模の78%を維持しましたが、ポッドキャストと音声コンテンツは2030年までにCAGR 21.5%で成長しています。

* 年齢層別: 2024年には13~24歳のユーザーが市場シェアの36.5%を占め、2030年までにCAGR 10.8%で拡大すると予測されています。

* 地域別: 2024年には北米が市場の47%を占めましたが、アジア太平洋地域は25.4%のシェアで最も速い成長を遂げると予測されています。

世界の音楽アプリ市場のトレンドと洞察

市場の推進要因:

* 有料音楽ストリーミングサブスクリプションの採用増加: プラットフォームは独占コンテンツバンドルやダイナミックプライシングを通じて価値提案を洗練させ、サブスクリプションへの転換を促進しています。

* スマートフォンの普及とインターネット接続の改善: 世界中でスマートフォンの利用が拡大し、高速インターネット接続が普及したことで、いつでもどこでも音楽にアクセスできる環境が整いました。

* パーソナライズされたリスニング体験の需要: AIを活用したレコメンデーションエンジンにより、ユーザーは個々の好みに合わせたプレイリストや新しいアーティストを発見できるようになり、エンゲージメントが高まっています。

* スマートデバイスとの統合: スマートスピーカー、ウェアラブルデバイス、車載インフォテインメントシステムなど、様々なコネクテッドデバイスとのシームレスな統合により、音楽アプリの利用シーンが拡大しています。

* ポッドキャストやオーディオコンテンツの多様化: 音楽だけでなく、ポッドキャスト、オーディオブック、ライブオーディオなどの非音楽コンテンツの提供が増加し、ユーザーの利用時間を延ばしています。

市場の課題:

* 著作権侵害と違法ダウンロード: 違法なコンテンツ共有は、収益機会を損ない、アーティストやコンテンツクリエイターへの公正な報酬を阻害する主要な課題です。

* 競争の激化: 多数の音楽ストリーミングサービスが存在し、ユーザー獲得と維持のための競争が激化しています。価格競争、独占コンテンツ、ユーザー体験の差別化が求められています。

* 収益化モデルの課題: 無料プランと有料プランのバランス、広告収入の最適化、アーティストへのロイヤリティ支払いなど、持続可能な収益化モデルの構築は依然として課題です。

* データプライバシーとセキュリティの懸念: ユーザーデータの収集と利用に関するプライバシー規制の強化、およびサイバーセキュリティリスクへの対応が重要になっています。

市場機会:

* 新興市場での成長: アジア太平洋地域やラテンアメリカなどの新興市場では、スマートフォンの普及とインターネット接続の改善が進んでおり、音楽アプリの新規ユーザー獲得の大きな機会があります。

* AIと機械学習の活用: AIを活用したパーソナライズされたコンテンツレコメンデーション、ユーザー行動分析、コンテンツ制作支援などにより、ユーザー体験とプラットフォームの効率性を向上させる機会があります。

* ライブオーディオとソーシャル機能の統合: ライブストリーミングコンサート、アーティストとのインタラクション、ソーシャルリスニング機能など、コミュニティ形成とエンゲージメントを高める新しい機能の導入が期待されます。

* VR/AR技術との融合: 仮想現実(VR)や拡張現実(AR)技術を活用した没入型音楽体験、バーチャルコンサート、インタラクティブなミュージックビデオなどは、将来的な成長分野となる可能性があります。

* サブスクリプション以外の収益源の多様化: マーチャンダイズ販売、チケット販売、NFT(非代替性トークン)などの新しいデジタルアセット、アーティスト支援プログラムなど、サブスクリプション以外の収益源を模索する動きが活発化しています。

主要企業:

世界の音楽アプリ市場における主要企業には、Spotify Technology S.A.、Apple Inc. (Apple Music)、Tencent Music Entertainment Group (QQ Music, Kugou Music, Kuwo Music)、Amazon.com, Inc. (Amazon Music)、Google LLC (YouTube Music)、Deezer S.A.、Pandora Media, LLC、JOOX (Tencent Holdings Limited)、SoundCloud Limited、Tidal (Square, Inc.)などが挙げられます。これらの企業は、ユーザーベースの拡大、コンテンツライブラリの強化、技術革新、戦略的パートナーシップを通じて市場での競争力を維持しています。

このレポートは、音楽アプリ市場に関する詳細な分析を提供しています。音楽アプリは、ユーザーが様々なオーディオファイルや音楽を聴くことを可能にし、SpotifyやPandoraのようなストリーミングサービスが、レコメンダーシステムやプレイリスト作成機能を通じて人気を集めています。また、音楽制作、パフォーマンス、録音を可能にするアプリもこのカテゴリに含まれます。

市場規模と成長予測に関して、音楽アプリ市場は2025年に289.9億米ドルに達し、2030年には年平均成長率4.63%で拡大し、363.6億米ドルに達すると予測されています。収益化モデルでは、サブスクリプションが2024年に市場シェアの67.0%を占め、依然として優勢ですが、ハイブリッドフリーミアムモデルが年平均成長率14.2%で最も急速に成長しています。

市場の成長を牽引する主な要因としては、有料音楽ストリーミングサブスクリプションの採用増加、スマートフォンの普及とモバイルデータ料金の手頃さ、スマートスピーカーやコネクテッドカーとの統合が挙げられます。さらに、グローバルなライセンス契約とカタログの深さの拡大、AIを活用したハイパーパーソナライゼーションによるユーザー定着率の向上、新興市場におけるキャリア決済の普及による有料ユーザーの増加も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。コンテンツライセンス費用の高騰による利益率の圧迫、激しいプラットフォーム競争による高い顧客離反率(チャーン)、ロイヤリティや独占禁止に関する規制当局の監視強化が挙げられます。また、ストリーミングのエネルギー消費に関する持続可能性への懸念も潜在的な課題として認識されています。

技術的なトレンドとしては、AI駆動のパーソナライゼーション、スマートスピーカーや自動車アプリとの統合、ポッドキャストカタログの拡大が、ユーザーのオーディオコンテンツ発見と消費方法を再定義しています。地域別では、アジア太平洋地域がスマートフォンの普及とキャリア決済の浸透により、2030年までに年平均成長率25.4%で最も多くの新規加入者を獲得すると予測されています。年齢層別では、13~24歳の層が年平均成長率10.8%で最も急速に成長しており、ソーシャル機能、共同プレイリスト、ショートフォームの発見ツールへの需要を促進しています。また、2025年以降に米国で機械的ロイヤリティが引き上げられることで、プラットフォームはコスト圧力に直面し、利益率を保護するために料金体系の見直しや最低ストリーム数の閾値設定を検討しています。

本レポートでは、市場を収益化モデル(アプリ内購入、サブスクリプション、広告サポート、ハイブリッド)、プラットフォーム(Android、iOS、Web/デスクトップ、スマートスピーカー/コネクテッドデバイス)、コンテンツタイプ(音楽ストリーミング、ポッドキャスト/音声コンテンツ、ライブオーディオ/イベント、高解像度/ロスレスストリーミング)、年齢層、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化して分析しています。競争環境は、Spotify、Apple、Amazon、Alphabet(YouTube Music)、Tencent Music Entertainment Groupなど、多数の主要企業によって形成されており、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に調査されています。

このように、音楽アプリ市場は、技術革新とユーザー行動の変化に牽引され、今後も堅調な成長が見込まれる一方で、ライセンス費用や競争激化といった課題にも直面しています。本レポートは、これらの動向を包括的に捉え、市場の機会と将来の展望を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 有料音楽ストリーミングサブスクリプションの採用増加

- 4.2.2 スマートフォンの普及とモバイルデータ料金の手頃さの向上

- 4.2.3 スマートスピーカーとコネクテッドカーとの統合

- 4.2.4 グローバルライセンス契約とカタログ深度の拡大

- 4.2.5 AIによるハイパーパーソナライゼーションが定着率を向上(注目されていない)

- 4.2.6 新興市場でのキャリア決済の普及による有料ユーザーの獲得(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 コンテンツライセンス費用の高騰による利益率の圧迫

- 4.3.2 激しいプラットフォーム競争の中での高い解約率

- 4.3.3 ロイヤリティと独占禁止法に関する規制当局の監視

- 4.3.4 ストリーミングのエネルギー使用に関する持続可能性への懸念(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の敵対関係

5. 市場規模と成長予測(金額)

-

5.1 収益化モデル別

- 5.1.1 アプリ内購入

- 5.1.2 サブスクリプション

- 5.1.3 広告サポート型

- 5.1.4 ハイブリッドおよびその他のモデル

-

5.2 プラットフォーム別

- 5.2.1 Android

- 5.2.2 iOS

- 5.2.3 ウェブ/デスクトップ

- 5.2.4 スマートスピーカーとコネクテッドデバイス

-

5.3 コンテンツタイプ別

- 5.3.1 音楽ストリーミング

- 5.3.2 ポッドキャストと音声コンテンツ

- 5.3.3 ライブオーディオとイベント

- 5.3.4 ハイレゾおよびロスレスストリーミング

-

5.4 年齢層別

- 5.4.1 13~24歳

- 5.4.2 25~34歳

- 5.4.3 35~44歳

- 5.4.4 45歳以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Spotify AB

- 6.4.2 Apple Inc.

- 6.4.3 Amazon.com, Inc.

- 6.4.4 Alphabet Inc. (YouTube Music)

- 6.4.5 Tencent Music Entertainment Group

- 6.4.6 NetEase, Inc.

- 6.4.7 Deezer SA

- 6.4.8 SoundCloud Global Limited and Co. KG

- 6.4.9 Pandora Media, LLC

- 6.4.10 Tidal Music AS

- 6.4.11 Wynk Limited

- 6.4.12 ByteDance Ltd. (Resso)

- 6.4.13 Saavn Media Private Limited (JioSaavn)

- 6.4.14 Anghami PLC

- 6.4.15 Idagio GmbH

- 6.4.16 Napster Group PLC

- 6.4.17 KKBOX Inc.

- 6.4.18 Yandex LLC (Yandex Music)

- 6.4.19 iHeartMedia, Inc. (iHeartRadio)

- 6.4.20 Sirius XM Holdings Inc.

- 6.4.21 TuneIn, Inc.

- 6.4.22 Boomplay Digital Service Limited

- 6.4.23 Qobuz Xandrie SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

音楽アプリとは、スマートフォン、タブレット、パーソナルコンピューターなどのデジタルデバイス上で、音楽を再生、管理、発見、そして時には制作するためのソフトウェアアプリケーションの総称でございます。単に音源を再生する機能に留まらず、ユーザーの音楽体験全体を豊かにする多様な機能を提供しており、現代のデジタルライフにおいて不可欠な存在となっております。

音楽アプリは、その機能や提供形態によっていくつかの主要な種類に分類することができます。まず、最も広く利用されているのが「ストリーミングサービス型」でございます。これは、定額制のサブスクリプションモデルを基本とし、インターネット経由で膨大な楽曲ライブラリにアクセスし、聴き放題で音楽を楽しむことができるサービスです。Spotify、Apple Music、Amazon Music、YouTube Music、LINE MUSIC、AWAなどが代表的で、パーソナライズされたプレイリストの提案や、AIによるレコメンデーション機能、オフライン再生、歌詞表示機能などを備えております。次に、「ダウンロード販売型」は、楽曲を個別に購入し、デバイスにダウンロードして所有する形式です。iTunes Store、mora、レコチョクなどがこれに該当し、一度購入すればインターネット接続なしでいつでも高音質で音楽を楽しむことができます。また、「ローカルファイル再生型」は、ユーザーがデバイス内に保存しているMP3やFLACなどの音楽ファイルを再生するためのアプリで、デバイスにプリインストールされている標準の音楽プレイヤーや、Poweramp、foobar2000 mobileといった高機能なサードパーティ製アプリがございます。音質調整のためのイコライザー機能や、詳細なファイル管理機能が充実しているのが特徴です。さらに、「ラジオ・ポッドキャスト型」は、インターネットラジオやポッドキャスト番組を聴取するためのアプリで、radikoやTuneIn Radio、Apple Podcasts、Google Podcastsなどが挙げられます。リアルタイムの放送や多様なジャンルの音声コンテンツを楽しむことができます。その他にも、楽器の練習をサポートするメトロノームアプリやチューナーアプリ、作曲やDJプレイを支援するGarageBandのような「楽器・制作支援型」アプリ、歌詞表示やカラオケ機能に特化した「カラオケ・歌詞表示型」アプリなども存在し、ユーザーの様々なニーズに応えております。

音楽アプリの用途は多岐にわたります。最も一般的なのは、通勤・通学中、運動中、リラックスタイムなど、日常生活のあらゆる場面での「音楽鑑賞」でございます。ストリーミングサービス型アプリのレコメンデーション機能やプレイリストを通じて、ユーザーは「新しい音楽の発見」を容易に行うことができます。また、アーティスト情報やライブ情報、歌詞の表示などにより、「音楽情報の収集」も可能です。お気に入りのプレイリストを友人やSNSで共有することで、「音楽を通じたコミュニケーション」のツールとしても活用されております。さらに、前述の通り、楽器の練習や作曲、DJプレイといった「音楽制作・学習」の用途や、パーティーやイベントでのBGM再生など、プロフェッショナルな場面での利用も増えております。

音楽アプリの進化を支える関連技術も多岐にわたります。まず、ストリーミングサービスに不可欠なのが「ストリーミング技術」で、大量の音楽データを効率的に転送し、途切れることなく再生するためのバッファリング技術などが含まれます。ユーザーの好みに合わせた楽曲を提案する「AI・機械学習」は、レコメンデーションエンジンの核となっており、音声認識技術は曲名検索やボイスアシスタントとの連携を可能にしています。膨大な楽曲ライブラリやユーザーデータを管理するためには「クラウドコンピューティング」が不可欠であり、複数のデバイス間での同期も実現しております。音質の向上には「高音質化技術」が寄与しており、ハイレゾ音源への対応、ロスレス圧縮技術(FLAC、ALAC)、空間オーディオ技術などが挙げられます。ユーザーが快適にアプリを利用できるよう、「UI/UXデザイン」も非常に重要で、直感的で使いやすいインターフェースやパーソナライゼーションが追求されております。著作権保護のためには「DRM(Digital Rights Management)」技術が用いられ、アーティストやレーベルの権利を守っております。また、ワイヤレスイヤホンやスマートスピーカーとの連携には「BluetoothやWi-Fi」といった無線通信技術が不可欠です。将来的には、ブロックチェーン技術が著作権管理やアーティストへの収益分配の透明性向上に貢献する可能性も指摘されております。

音楽アプリの市場背景は、近年大きな変化を遂げております。かつてはCD販売やダウンロード販売が主流でしたが、2010年代後半からストリーミングサービスが急速に普及し、世界の音楽市場全体を回復・成長させる原動力となりました。主要プレイヤーとしては、世界市場ではSpotify、Apple Music、Amazon Music、YouTube Musicが圧倒的なシェアを占めており、日本国内ではこれらに加えてLINE MUSICやAWAなども存在感を放っております。収益モデルは、広告付き無料プランと定額制サブスクリプションプランの組み合わせが主流であり、ダウンロード販売も依然として併存しております。ユーザー層は、若年層を中心に幅広い世代に拡大しており、スマートスピーカーやスマートウォッチ、車載システムなど、様々なデバイスとの連携が強化されることで、利用シーンがさらに広がっております。サービス間の競争は激化しており、独占コンテンツの提供、音質の向上、独自の機能、価格設定などによる差別化が各社の重要な戦略となっております。特に、新型コロナウイルス感染症のパンデミックによる在宅時間の増加は、音楽アプリの利用をさらに加速させる要因となりました。

将来の展望として、音楽アプリはさらなる進化を遂げることが予想されます。まず、「パーソナライゼーションの深化」は継続的なトレンドであり、AIによるレコメンデーションの精度はさらに向上し、ユーザーの気分や状況、活動に合わせた最適な音楽体験が提供されるようになるでしょう。Apple Musicの空間オーディオのように、「空間オーディオの普及」も進み、より没入感のある立体的な音楽体験が一般化すると考えられます。また、メタバースやWeb3.0といった新しい技術との連携も注目されており、仮想空間での音楽ライブや、NFTを活用した音楽コンテンツの流通、アーティストとファンとの新たな関係性が構築される可能性があります。「デバイス連携のさらなる進化」により、スマートフォン、スマートスピーカー、車、ウェアラブルデバイスなど、あらゆるデバイス間でシームレスな音楽体験が実現されるでしょう。オンラインライブやVR/AR技術を活用した「ライブ体験の融合」も進み、自宅にいながらにして臨場感あふれるライブを楽しめるようになるかもしれません。さらに、インディーズアーティストやクリエイターが活躍できる場を広げる「クリエイターエコノミーの発展」を支援する機能も強化されると見込まれます。高音質化の追求も続き、ハイレゾ音源の普及やロスレスストリーミングが標準となる日も近いかもしれません。環境負荷の少ないデータセンター運用など、「サステナビリティ」への配慮も、今後のサービス提供において重要な要素となっていくでしょう。音楽アプリは、単なる再生ツールを超え、私たちの生活と文化に深く根ざした、より豊かで多様な音楽体験を提供するプラットフォームへと進化し続けることでしょう。