光暗号市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

光暗号市場レポートは、暗号化レイヤー(レイヤー1、レイヤー2、およびレイヤー3)、データレート(10G未満、10G~40G、その他)、コンポーネント(ハードウェア暗号化アプライアンス、その他)、展開モード(オンプレミス、クラウド/Network-As-A-Service、その他)、エンドユーザー業種(データセンターおよびクラウド、BFSI、ヘルスケア、エネルギー・公益事業、小売・Eコマース、その他)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光学暗号化市場の概要(2025年~2030年)

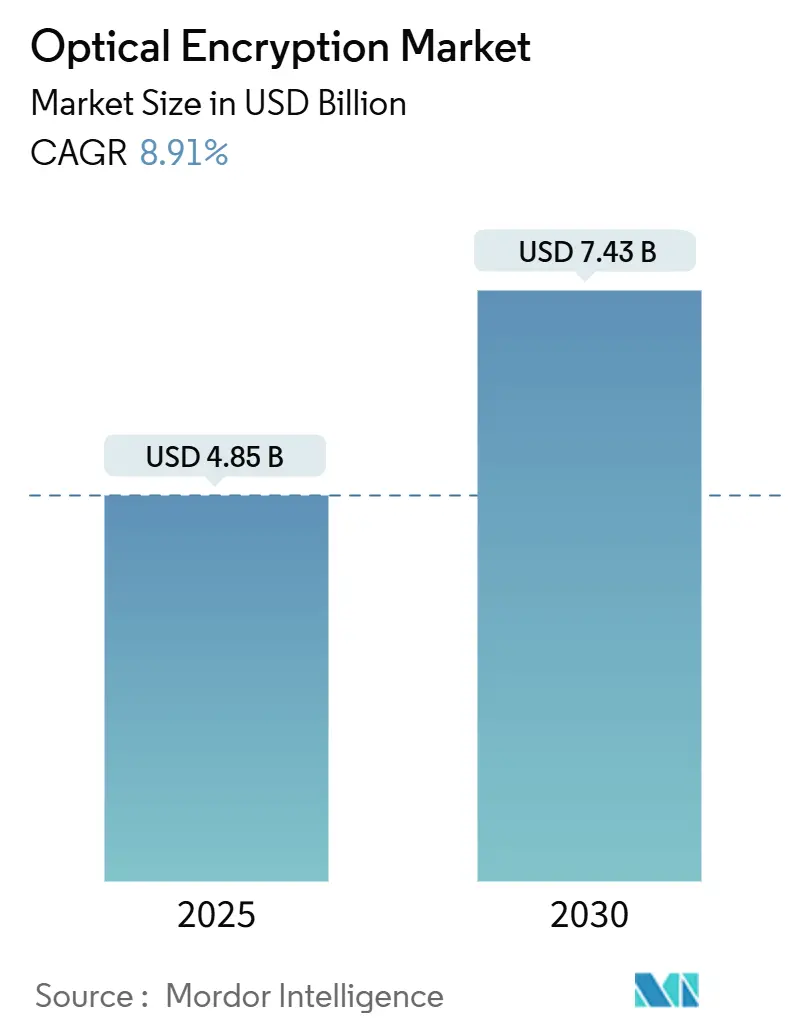

光学暗号化市場は、2025年には48.5億米ドルと評価され、2030年には74.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.91%です。量子安全アーキテクチャの急速な採用、AIの帯域幅要件の増加、800 Gbpsを超えるラインレート性能が、レイヤー1暗号化プラットフォームへの投資を促進しています。ハードウェアベースの設計は、ソフトウェアの脆弱性を排除し、ゼロトラストの要件を満たし、インフライトキー制御を義務付けるソブリンクラウドの規制に合致しています。ハイパースケールデータセンター事業者は400Gおよび800Gコヒーレントアップグレードを加速しており、通信事業者は統合されたAES-256-GCM暗号化を使用してマルチテラビットデータセンター相互接続を可能にするためにメトロリングを刷新しています。シリコンフォトニクス統合は電力予算を削減し、ポート密度を向上させ、パケットレベルの再送信を許容できないロスレスAI/LLMワークフローをサポートします。NISTのポスト量子標準FIPS 203-205の最終化は、明確なコンプライアンス目標を設定し、暗号アジャイル光学ハードウェアの需要を強化しています。

# 主要なレポートのポイント

* 暗号化レイヤー別: レイヤー1ソリューションは2024年に光学暗号化市場シェアの46%を占め、2030年までに12.06%のCAGRで拡大すると予測されています。

* データレート別: 40~100 Gbpsのカテゴリは2024年に光学暗号化市場規模の38%を占めましたが、100 Gbpsを超えるセグメントは2030年までに18.05%のCAGRで成長しています。

* コンポーネント別: ハードウェアアプライアンスは2024年に収益シェアの42%を獲得しましたが、コヒーレントおよびプラガブルモジュールは16.50%の最速CAGRを記録しています。

* 展開モード別: オンプレミスのキャリア所有システムは2024年に光学暗号化市場規模の58%を支配しましたが、クラウドおよびネットワーク・アズ・ア・サービスモデルは17.20%のCAGRで成長しています。

* エンドユーザー垂直市場別: データセンターおよびクラウドは2024年に収益シェアの52%を占め、2030年までに15.52%のCAGRで上昇すると予測されています。

* 地域別: 北米は2024年に41%のシェアを占めましたが、アジア太平洋地域は10.06%のCAGRで最も急速に成長している地域です。

# 世界の光学暗号化市場のトレンドと洞察

市場の推進要因

* マルチテラビットメトロDCI(データセンター相互接続)の構築: ハイパースケール事業者は、分散型AIキャンパスをマルチテラビットメトロリングで相互接続し、400Gおよび800GでAES-256-GCMを組み込んだコヒーレント光通信に移行しています。CienaのWaveLogic 6 Extremeは、波長あたり1.6 Tbpsを可能にし、ビットあたりの電力消費を50%削減します。データセンター内の光回路スイッチングは、銅線ボトルネックを解消し、暗号化を物理層に委ねることで、モデルトレーニング中のロスレスな勾配交換を保証します。これにより、セキュアなビットあたりのコストが低下し、コロケーションおよびエンタープライズキャンパス全体でのレイヤー1の普及が加速します。

* ゼロトラストの義務化によるレイヤー1統合の加速: 政府のフレームワークは現在、侵害を前提とし、継続的な検証を要求しており、ハードウェア暗号化をデフォルトの機能としています。米国のCNSA 2.0およびEUのNIS2は、量子耐性キーを直接指しており、ラインレートで透過的に暗号化するデバイスに予算を振り向けています。このコンプライアンス主導の支出は、通常の技術リフレッシュサイクルから需要を切り離し、認定された光学機器のプレミアム価格を維持します。

* MACsecのボトルネックがレイヤー1アップグレードを促進: 100 Gbpsを超える速度では、MACsecは遅延とフレーム拡張を引き起こし、スイッチバッファに負担をかけます。輻輳に直面している事業者は、イーサネットパイプライン外で動作するコヒーレント光通信に暗号化をオフロードしています。この設計は、転送ASIC容量を解放し、800Gトランクリンクをサポートし、暗号化がL2管理と絡み合わなくなるため、計測を簡素化します。

* ポスト量子暗号アジャイルトランスポートのパイロット導入: NISTによるML-KEMおよびML-DSA標準の承認は、アルゴリズム選択に関する不確実性を解消し、トランスポートベンダーがそれらをファームウェアに組み込むことを可能にしました。ETSIのTS 104 015ハイブリッドキープロトコルは、移行中にクラシック曲線へのシームレスなフォールバックを可能にします。これらのパイロット導入は、主流の企業にとって認識されるリスクを低減するリファレンスアーキテクチャを作成しています。

市場の抑制要因

* コヒーレント400G+光通信の高額な設備投資: コヒーレントトランシーバーは、インジウムリンPICと高度なDSPを必要とするため、依然として直接検出モジュールよりも高価です。ガリウムとゲルマニウムの材料輸出規制は、投入コストをさらに上昇させ、垂直統合を欠くサプライヤーの利益を圧迫しています。

* 規制認証要件の断片化: 光学暗号化ベンダーは、米国のFIPS 140-3レベル3、欧州のCommon Criteria NDcPP、およびアジア太平洋地域の異なる国家スキームに対応する必要があります。必須の多要素認証およびゼロ化機能を満たすためのハードウェア再設計は、認証期間を最大18ヶ月延長します。

* ラインレートでのエントロピー源の不足: 高セキュリティセグメントでは、ラインレートでの真のランダム性を提供するエントロピー源の確保が課題となっています。

* DSPにおけるサプライチェーンのボトルネック: グローバルなサプライチェーン、特にアジアの製造拠点におけるDSPのボトルネックは、市場の成長を抑制する可能性があります。

# セグメント分析

* 暗号化レイヤー別: ハードウェアの優位性がレイヤー1のリーダーシップを牽引

レイヤー1は2024年に46%の市場シェアを占め、すべてのレイヤーの中で最も強力な12.06%のCAGRで成長しています。PacketLightのDWDMポートフォリオは、量子鍵配送がFIPS 140-3の境界内でコヒーレントチャネルに直接統合される方法を示しています。ハイパースケーラーが800Gラインカードを採用するにつれて、レイヤー1プラットフォームの光学暗号化市場規模は着実に拡大すると予測されています。ハードウェアに根ざしたキー保存、改ざん防止、および決定論的遅延は、依然として決定的な利点です。企業はレガシーな10~25Gリンクにレイヤー2 MACsecアプライアンスを保持していますが、これらの展開は性能の限界に達し、停滞しています。レイヤー3 IPsecは、アプリケーション認識が純粋な速度よりも重要となるニッチなWANシナリオで存続していますが、その増分遅延は、マイクロ秒の決定論を要求するAIトレーニングクラスターでの採用を妨げています。

* データレート別: 40~100 Gbpsがリードし、100 Gbps以上が加速

40~100 Gbpsセグメントは、100Gコヒーレントプラガブルが量産に達したため、2024年に光学暗号化市場規模の38%を占めました。確立された通信ネットワークは、メトロアグリゲーションおよびエッジクラウドオンランプにこれらのレートを使用しています。しかし、ハイパースケーラーがGPUクラスター相互接続のために400Gおよび800Gに移行するにつれて、100 Gbpsを超えるレーンは18.05%のCAGRを記録しています。MarvellのCOLORZ 800は、800G DCIリンクの設備投資コストを最大75%削減し、かつて普及を妨げていた価格差を縮小しています。

* コンポーネント別: ハードウェアアプライアンスがリードし、コヒーレントモジュールが加速

専用アプライアンスは、公共部門の購入者が統合されたHSMを備えた改ざん防止シャーシを好むため、2024年に42%の市場シェアを獲得しました。しかし、シリコンフォトニクスの経済性により、コヒーレントプラガブルが16.50%のCAGRで加速するにつれて、光学暗号化市場シェアは徐々に侵食される可能性があります。CienaのWaveLogic NanoとMarvellの3nm PAM4チップは、外部ブレードなしでラインレート暗号化を提供する、光学モジュール内に直接組み込まれたセキュリティを実証しています。

* 展開モード別: オンプレミスの優位性とクラウドの加速

キャリア所有のオンプレミスシステムは、物理的制御と規制上の説明責任に対する通信事業者のニーズを反映して、2024年に58%のシェアを占めました。しかし、ハイパースケーラーがマネージドダークファイバーをリースし、顧客管理キーを保持するにつれて、クラウドおよびネットワーク・アズ・ア・サービスモデルは17.20%のCAGRで成長しています。CienaのManaged Optical Fiber Networksプラットフォームは、プロバイダーがフォトニックAPIを公開しながら、顧客が暗号化とテレメトリを管理することを可能にします。

* エンドユーザー垂直市場別: データセンターの優位性がAI需要を牽引

データセンターおよびクラウドのステークホルダーは、2024年の収益の52%を生み出し、AIトレーニングクラスターが毎秒ペタバイトをGPU間で移動させることを反映して、15.52%のCAGRで上昇すると予測されています。BFSI機関は、高価値のFX取引を保護するために量子安全光学を試験的に導入しており、政府機関は機密輸送のためにFIPS 140-3レベル3を義務付けています。ヘルスケア分野では、テレ診断がホモモルフィック暗号化を活用して、生データを公開することなくクラウドでMRI画像を処理するため、採用が増加しています。

# 地域分析

* 北米: 2024年に41%の収益シェアを維持しました。これは、連邦政府のゼロトラスト指令と、セキュアな800G波を要求するハイパースケールAIクラスターの構築に支えられています。国内のチップサプライチェーンインセンティブは、コパッケージドオプティクスの採用を加速させ、DSPバリューチェーンの多くを国内に固定しています。

* アジア太平洋: 2030年までに10.06%のCAGRで最も急速に成長している地域です。中国は量子安全バックボーンの構築に数十億ドルの国家資金を投入しており、日本の402 Tbpsファイバーのマイルストーンは、フォトニクス研究における地域の深さを示しています。インドのデータセンター容量は2025年から2028年の間に2倍以上になり、AES-256を内蔵した100G-ZRプラガブルの調達を促進しています。

* 欧州: 世界クラスの研究所があるにもかかわらず、断片化された認証制度によりシェアが縮小しています。EuroQCIプログラムは調達の調和を目指していますが、展開はアジアおよび北米の同業他社に遅れをとっています。

* 中東: UAEのGITEX 2024でのファイバー・トゥ・サテライト量子鍵配送デモに支えられ、小規模な基盤ながら欧州を上回る成長を遂げています。サウジアラビアのVision 2030は、ソブリンクラウド暗号化を重要なインフラとして位置づけており、アラビア語のローカライズとローカルキー管理オプションを持つベンダーに新たな機会を創出しています。

# 競争環境

光学暗号化市場は中程度の集中度を示しています。Nokia、Cisco、Cienaといった業界の既存企業は、コヒーレントトランスポート、DSP、およびセキュリティを統合されたスタックにバンドルしています。NokiaによるInfineraの23億米ドルの買収合意は、DSPの才能とPIC容量を統合します。CienaのWaveLogic 6ロードマップは、暗号化を3nm ASICに移行させ、少なくとも1つの設計サイクルにおいて競合他社を性能リーダーシップから締め出しています。Ciscoは、そのルーティングフットプリントを活用して光学セキュリティブレードをクロスセルし、ライフサイクルサービスで顧客を固定しています。

チャレンジャー企業は、シリコンフォトニクスのコスト曲線を利用しています。Marvellは、社内光学技術を持たないOEMに商用800G ZR/ZR+モジュールを提供し、市場アクセスを拡大しています。Coherent Corp.の6インチInPウェハーへの移行は、ダイコストを60%削減し、生産量を4倍にすることを可能にし、ハイパースケールボリュームに対応する上で重要です。Broadcomは、Emulex HBA内に量子耐性アルゴリズムの俊敏性を組み込み、ファイバーチャネルSANにおけるランサムウェア対策をターゲットにしています。

特許活動は、フォトニック統合とポスト量子鍵交換を中心に活発化しています。MetaとGoogleは、挿入損失を低減するためのハーメチックPICパッケージングと傾斜グレーティングカプラの特許を申請しており、防御可能な堀を強化しています。量子乱数発生器とニューロモルフィック光学暗号化を追求するスタートアップ企業は、古典的なDSPスケーリングを超えたニッチな分野を開拓しています。垂直統合、NIST検証済みアルゴリズム、および低電力PICを組み合わせたサプライヤーは、AI主導の支出の次の波を捉えるのに最も有利な立場にあります。

# 主要企業

* Nokia Corporation

* Huawei Technologies Co. Ltd

* Broadcom Inc.

* Cisco System Inc.

* Ciena Corporation

# 最近の業界動向

* 2025年6月: IonQはLightsynq Technologiesの買収を発表し、量子ネットワーキングロードマップを強化するためにフォトニックメモリIPを追加しました。

* 2025年5月: IonQは、主要な量子鍵配送ベンダーであるID Quantiqueの買収を完了し、セキュア通信ポートフォリオを強化しました。

* 2025年3月: Cienaは、短距離データセンターリンク向けに最適化された1.6 Tbps WaveLogic 6 Nanoプラガブルを発表しました。

* 2025年3月: MarvellはOFC 2025で、エンドツーエンドのPCIe Gen 6 over opticsをデモンストレーションし、低遅延GPUファブリックを可能にしました。

本レポートは、光暗号化市場に関する詳細な分析を提供しています。市場の定義、調査範囲、主要な推進要因と阻害要因、市場規模と成長予測、競合状況、そして将来の展望について包括的に記述されています。

調査範囲と市場定義

本調査における光暗号化市場は、メトロ、長距離、および海底ルートにおけるレイヤー1、レイヤー2、レイヤー3の光リンクを介して伝送中のデータを保護する、キャリアクラスのハードウェア、プラグインモジュール、鍵管理ソフトウェア、およびマネージドサービスを対象としています。データセンター内、通信バックボーン、高速エンタープライズWANで処理されるトラフィックも含まれますが、暗号化機能が光レイヤーまたは統合コヒーレントモジュール上に存在する場合に限られます。電気パケットストリームのみを暗号化し、光パスに影響を与えないインラインIPアプライアンスは対象外です。

市場の推進要因

光暗号化市場の成長を強く推進している要因は多岐にわたります。具体的には、マルチテラビット級のメトロDCI(データセンター相互接続)の構築、重要インフラ全体でのゼロトラスト義務化、MAC-secのボトルネックによるレイヤー1アップグレードの推進、ポスト量子暗号に対応する「クリプトアジャイル」な伝送の試験導入が挙げられます。さらに、AI/LLM GPUクラスターがロスレスな800Gリンクを要求していることや、主権クラウドゾーンにおける伝送中の鍵エスクローの必要性も市場を牽引しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。コヒーレント400G+光モジュールの高額な設備投資(CAPEX)がその一つです。また、FIPS 140-3やETSI 012といった規制認証の断片化、ラインレート速度でのエントロピー源の不足、超低ジッターDSPにおけるサプライチェーンのボトルネックも課題となっています。

市場規模と成長予測

光暗号化市場は、2030年までに年平均成長率(CAGR)8.91%で力強く成長すると予測されています。特に、レイヤー1ハードウェアプラットフォームは、ラインレートでの暗号化とソフトウェアの脆弱性排除の利点から、2024年に市場シェアの46%を占め、主要なセグメントとなっています。地域別では、アジア太平洋地域が量子技術への大規模な投資、6Gトライアル、積極的なデータセンター構築により、10.06%のCAGRで最も急速に成長しています。コンポーネント別では、シリコンフォトニクス製プラグインモジュールがコストと消費電力を削減し、16.50%のCAGRで成長しており、従来のシャーシベースのアプライアンスに挑戦し、サプライヤーの多様性を拡大しています。

主要な市場トレンドと課題

* コヒーレント・プラガブル・モジュール: コストと消費電力の削減により、市場競争環境を変化させ、サプライヤーの多様化を促進しています。

* ポスト量子標準: NISTのFIPS 203-205最終標準の策定は、アルゴリズムの不確実性を解消し、企業が将来の規制監査に準拠したクリプトアジャイルな光ハードウェアへの予算を計上するきっかけとなっています。

* 高額な設備投資: コヒーレント400G+光モジュールの高コストは依然として障壁ですが、Coherent社の6インチInPウェハーのような取り組みにより、2年以内にダイコストが60%削減される見込みであり、コストに敏感な購入者にとって導入が容易になると期待されています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 暗号化レイヤー別: レイヤー1、レイヤー2、レイヤー3

* データレート別: 10 Gbps未満、10~40 Gbps、40~100 Gbps、100 Gbps超

* コンポーネント別: ハードウェア暗号化アプライアンス、コヒーレント/プラグインモジュールおよび光部品、鍵管理/オーケストレーションソフトウェア、マネージド暗号化サービス

* 展開モード別: オンプレミス(キャリア所有)、クラウド/Network-as-a-Service、エッジ/リモートサイトアプライアンス

* エンドユーザー業種別: データセンターおよびクラウド、BFSI(銀行・金融サービス・保険)、政府および防衛、ヘルスケア、エネルギーおよび公益事業、小売およびEコマース、その他

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ

競合状況

市場には、Nokia Corporation、Cisco Systems Inc.、Huawei Technologies Co. Ltd、Broadcom Inc.、Juniper Networks Inc.、Ciena Corporation、Ribbon Communications、Infinera Corporation、ADVA Optical Networking SE、Arista Networks Inc.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が詳細に評価されています。

調査方法論の信頼性

Mordor Intelligenceの調査は、ITU、OECD、FCCなどの公開データセット、企業報告書、業界団体ホワイトペーパーを用いたデスクリサーチと、光ハードウェアエンジニア、セキュリティ責任者、通信事業者調達担当者、システムインテグレーターとの直接対話による一次調査を組み合わせて実施されています。市場規模の算出と予測は、キャリアの設備投資開示、ファイバー敷設量、ポート出荷レポートに基づくトップダウンアプローチと、ベンダーの収益帯域のボトムアップ集計を組み合わせ、多変量回帰分析を用いて行われています。スコープの一貫性、年2回の価格監査、複合的な検証方法により、信頼性の高い市場評価を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 マルチテラビットメトロDCIの構築

- 4.2.2 重要インフラにおけるゼロトラスト義務化

- 4.2.3 MAC-secのボトルネックによるレイヤー1アップグレードの推進

- 4.2.4 量子後「クリプトアジャイル」トランスポートのパイロット

- 4.2.5 AI/LLM GPUクラスターによるロスレス800Gリンクの要求

- 4.2.6 インフライトキーエスクローを必要とするソブリンクラウドゾーン

-

4.3 市場の阻害要因

- 4.3.1 コヒーレント400G+光通信の高設備投資

- 4.3.2 分断された規制認証(FIPS 140-3、ETSI 012)

- 4.3.3 ラインレート速度でのエントロピー源の不足

- 4.3.4 超低ジッターDSPにおけるサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 暗号化レイヤー別

- 5.1.1 レイヤー1

- 5.1.2 レイヤー2

- 5.1.3 レイヤー3

-

5.2 データレート別

- 5.2.1 10 Gbps未満

- 5.2.2 10 – 40 Gbps

- 5.2.3 40 – 100 Gbps

- 5.2.4 100 Gbps超

-

5.3 コンポーネント別

- 5.3.1 ハードウェア暗号化アプライアンス

- 5.3.2 コヒーレント/プラガブルモジュールおよび光学部品

- 5.3.3 キー管理/オーケストレーションソフトウェア

- 5.3.4 マネージド暗号化サービス

-

5.4 展開モード別

- 5.4.1 オンプレミス(キャリア所有)

- 5.4.2 クラウド / サービスとしてのネットワーク

- 5.4.3 エッジ / リモートサイトアプライアンス

-

5.5 エンドユーザー業種別

- 5.5.1 データセンターおよびクラウド

- 5.5.2 BFSI

- 5.5.3 政府および防衛

- 5.5.4 ヘルスケア

- 5.5.5 エネルギーおよび公益事業

- 5.5.6 小売およびEコマース

- 5.5.7 その他のエンドユーザー業種

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 UAE

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(概要、主要セグメント、財務、戦略、市場順位を含む)

- 6.4.1 ノキア・コーポレーション

- 6.4.2 シスコシステムズ株式会社

- 6.4.3 華為技術(ファーウェイ・テクノロジーズ)株式会社

- 6.4.4 ブロードコム株式会社

- 6.4.5 ジュニパーネットワークス株式会社

- 6.4.6 シエナ・コーポレーション

- 6.4.7 リボン・コミュニケーションズ

- 6.4.8 インフィネラ・コーポレーション

- 6.4.9 ADVAオプティカル・ネットワーキングSE

- 6.4.10 アリスタネットワークス株式会社

- 6.4.11 アカシア・コミュニケーションズ

- 6.4.12 タレス・グループ

- 6.4.13 富士通株式会社

- 6.4.14 ルメンタム・ホールディングス株式会社

- 6.4.15 マーベル(インフィ)

- 6.4.16 パケットライト・ネットワークス

- 6.4.17 マイクロチップ・テクノロジー株式会社

- 6.4.18 ライトリバー・テクノロジーズ

- 6.4.19 ID クアンティークSA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光暗号は、光の物理的特性を積極的に利用して情報を暗号化し、安全に伝送・処理する技術体系を指します。従来の電子的な暗号技術が電気信号やデジタルデータに対してアルゴリズムを適用するのに対し、光暗号は光の位相、振幅、偏光、波長、空間分布といった多様な物理量を直接操作することで、情報の秘匿性を確保します。このアプローチは、光通信の高速性や並列処理能力をセキュリティ領域に応用するものであり、将来の高速・大容量通信や光コンピューティングにおける情報保護の鍵を握ると期待されています。光暗号の最大の利点は、光の物理現象を直接利用するため、原理的に高速な処理が可能であること、そして盗聴者が光信号を観測しようとすると、その物理的特性が変化し、盗聴が検知されやすいという物理的なセキュリティ特性を持つ点にあります。

光暗号には、主にアナログ光暗号とデジタル光暗号の二つのアプローチが存在します。アナログ光暗号は、光の物理的特性を直接変調して情報を隠蔽する手法です。例えば、乱数位相マスクを用いて光の波面を複雑に歪ませることで情報を不可視化したり、ホログラフィック技術を応用して多次元的な暗号化を実現したりします。また、波長多重や空間多重といった光通信技術を応用し、複数の情報を異なる光の特性に乗せて同時に伝送することで、秘匿性を高める手法も含まれます。この方式は非常に高速な処理が可能ですが、ノイズの影響を受けやすい、鍵管理が複雑になるなどの課題も抱えています。一方、デジタル光暗号は、光信号をデジタルデータとして扱い、従来のデジタル暗号アルゴリズム(AESやRSAなど)を光回路上で実装することを目指すものです。光スイッチング技術や光論理ゲートの発展に伴い、光ベースのプロセッサや集積回路上で、電子的な暗号処理と同等、あるいはそれ以上の高速性で暗号化・復号を行う可能性を秘めています。

光暗号の用途は多岐にわたります。最も期待されるのは、高速・大容量通信のセキュリティ強化です。データセンター間の通信、メトロネットワーク、長距離光ファイバー通信において、テラビット級のデータを安全に伝送するための基盤技術として注目されています。また、光コンピューティングの分野では、光ベースのプロセッサやメモリにおける情報保護に不可欠な技術となるでしょう。画像や映像データの暗号化においても、ホログラフィック技術を用いた光暗号は、高精細な情報を安全に伝送・保存する手段として有効です。さらに、光学的な認証システムや偽造防止技術といった物理的セキュリティの分野、あるいは低消費電力で高速な暗号処理が求められるIoTデバイスのエッジコンピューティングにおいても、その応用が期待されています。将来的には、量子コンピュータによる既存暗号の解読リスクに対抗する、量子耐性暗号(PQC)の一環として、光の物理的特性を利用した新しい暗号方式の研究も進められています。

関連技術としては、まず光通信技術全般が挙げられます。光ファイバー、光変調器、光検出器、光スイッチといった要素技術は、光暗号システムの構築に不可欠です。特に、光デバイスをチップ上に集積する光集積回路(Photonic Integrated Circuits, PICs)の発展は、光暗号デバイスの小型化、高速化、低消費電力化を大きく推進します。また、光の強度によって屈折率などが変化する非線形光学現象は、光信号の操作や処理において重要な役割を果たすことがあります。光の干渉・回折を利用して三次元情報を記録・再生するホログラフィー技術は、画像暗号化や多重化技術に応用されます。さらに、光子の量子力学的特性を研究する量子光学は、量子暗号の基盤であり、光暗号とは密接な関連を持つ分野です。近年では、AIや機械学習が光信号の解析、異常検知、鍵管理の最適化など、光暗号システムの運用効率とセキュリティレベル向上に貢献する可能性も指摘されています。

市場背景としては、データ量の爆発的な増加が最大の推進力となっています。5G、IoT、AIの普及により、社会全体で生成・流通するデータは飛躍的に増大しており、これに伴い、高速かつ堅牢な通信セキュリティの需要がかつてないほど高まっています。同時に、サイバー攻撃の高度化は止まることを知らず、従来の電子暗号に対する新たな攻撃手法が次々と登場しており、より強固で将来にわたって安全なセキュリティ技術が求められています。特に、量子コンピュータの実用化が現実味を帯びてきたことで、現在の公開鍵暗号が容易に解読されるリスクが顕在化し、量子耐性のある暗号技術への需要が世界的に高まっています。このような状況下で、光通信技術や光デバイスの性能向上とコストダウンが進み、光暗号の実用化に向けた技術的基盤が整いつつあります。各国政府や大手企業は、次世代セキュリティ技術として光暗号や量子暗号への研究開発投資を強化しており、市場の成長を後押ししています。しかし、標準化の遅れ、既存システムとの互換性、導入コスト、技術的な複雑さといった課題も存在します。

将来展望として、光暗号は、光集積回路のさらなる進化により、デバイスの小型化、低コスト化、高性能化が進み、幅広い分野での実用化が加速すると予測されます。特に、量子コンピュータの脅威に対抗するため、古典的な光暗号技術と量子暗号技術が連携・融合する形で、より強固なセキュリティソリューションが提供される可能性も考えられます。将来のオール光ネットワークにおいては、光暗号がネットワーク全体のセキュリティ基盤として不可欠な役割を担うことになるでしょう。医療、金融、防衛といった高度なセキュリティと高速処理が同時に求められる分野での応用も拡大し、新たな市場が創出されることが期待されます。技術の普及には、国際的な標準化の推進と、関連技術・サービスの提供者からなるエコシステムの構築が不可欠であり、これらが進むことで、光暗号は社会インフラの一部として定着していくと考えられます。また、AI技術との連携により、光暗号システムの最適化、脅威の自律的な検知、セキュリティポリシーの動的な管理などが実現され、よりインテリジェントで強靭なセキュリティ環境が構築される未来が描かれています。