蒸発冷却市場:規模・シェア分析、成長動向と予測 (2025-2030年)

蒸発冷却市場レポートは、冷却原理(直接蒸発冷却、間接蒸発冷却など)、用途(住宅、商業施設など)、冷却能力 – CFM(5,000 CFM以下など)、コンポーネント(冷却パッド、ファンおよびブロワーなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

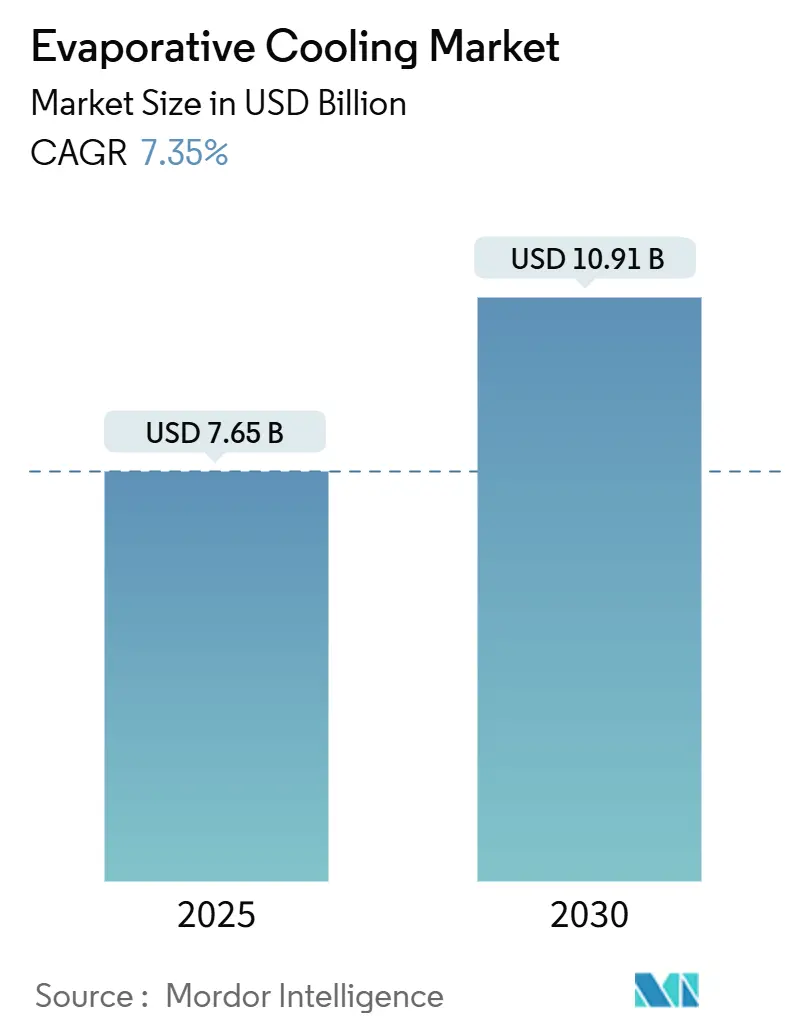

蒸発冷却市場は、エネルギー効率の高いHVACへの需要増加、冷媒の段階的廃止、データセンターの持続可能性義務といった要因に牽引され、堅調な成長軌道に乗っています。2025年には76.5億米ドルに達し、2030年には109.1億米ドルに成長し、予測期間中の年平均成長率(CAGR)は7.35%と見込まれています。

市場概要と主要な洞察

蒸発冷却システムは、機械冷却と比較して30~40%の電力削減を実現し、米国の一部の州では補助金により投資回収期間が2年に短縮されると報告されています。二段階システムは湿度制限を克服し、IoT対応制御は予知保全を可能にし、ダウンタイムと水使用量を削減します。産業施設や農業施設では、気温上昇に対するレジリエンスツールとして注目されており、ハイパースケールデータセンターではPUE(電力使用効率)1.1未満という厳しい目標達成に貢献しています。

主要な市場動向は以下の通りです。

* 用途別: 住宅用途が2024年に71.72%の市場シェアを占め、データセンターは2030年まで9.32%の最速CAGRで成長すると予測されています。

* 冷却方式別: 直接蒸発冷却システムが2024年に66.83%の収益シェアを占め、二段階設計は2030年まで7.99%のCAGRで拡大すると見込まれています。

* 冷却能力別: 5,000 CFM以下のユニットが2024年に46.83%のシェアを占めましたが、15,000 CFMを超えるシステムは8.77%のCAGRで成長しています。

* コンポーネント別: 冷却パッドが2024年に34.92%のシェアを占め、制御システムは7.34%の最速CAGRで成長する見込みです。

* 地域別: 北米が2024年に38.73%のシェアで市場を牽引し、アジア太平洋地域は2030年まで8.34%の最高CAGRを記録すると予測されています。

市場の推進要因

1. 費用対効果: 乾燥した米国の州の製造工場では、機械式冷凍と比較して運用コストが60~80%低く、2年以内に投資を回収できると報告されています。家禽農場では、熱ストレスによる死亡率が25%減少し、冷却費用が70%削減されています。

2. データセンターのPUE最適化: ハイパースケールオペレーターは、間接および二段階設計を採用することで、従来の平均1.4~1.6を大幅に上回る1.06という低いPUEを達成しています。EUのエネルギー効率指令は、2025年までに500kWを超えるIT負荷施設に廃熱回収を義務付けており、蒸発冷却技術がその遵守を可能にします。

3. 乾燥地域での建設ブーム: サウジアラビアのNEOM、Qiddiya、Red Seaなどのメガプロジェクトでは、ネットゼロエネルギー目標を達成するため、計画されている住宅の80%に蒸発冷却ユニットが指定されています。アラブ首長国連邦では、大規模商業ビルでHVACシステムに蒸発予冷が義務付けられています。

4. 環境規制による低GWP冷媒の採用加速: キガリ改正は2036年までにHFCを80~85%段階的に削減することを義務付けており、冷媒不要のソリューションへの関心を高めています。EUのFガス規制は、2025年以降、新規機器での高GWP冷媒の使用を禁止します。

市場の阻害要因

1. 気候条件への依存: 周囲の湿度が60%を超えると効率が50%未満に低下し、熱帯地域での単独導入が制限されます。米国南東部では、季節的な性能変動によりハイブリッドHVACが必要となり、初期費用が30~40%増加します。

2. 水不足地域での高い水消費量: 標準ユニットは1トン時あたり1.5~3ガロンの水を消費するため、干ばつレベルが上昇すると制限が生じます。カリフォルニア州の公益事業者は深刻な水不足時に補助金を停止し、オーストラリアの段階的な水道料金は運用コストを3倍にする可能性があります。

3. レジオネラ菌や微生物に関する健康上の懸念: 水を使用するシステムであるため、レジオネラ菌などの微生物の増殖リスクが懸念されることがあります。

セグメント分析

* 冷却方式別: 直接蒸発冷却は低コストで普及していますが、二段階ソリューションは周囲湿度が75%に達しても快適な給気を維持できるため、データセンターや学校での需要が高まり、2030年までに市場規模が倍増すると予測されています。間接蒸発モジュールは、パッケージ型屋上ユニットでの需要が増加しており、室内空気の質を保護しながら無料冷却時間を活用します。

* 用途別: 住宅用途が依然として最大のシェアを占めていますが、データセンターはPUE報告と廃熱再利用の義務化が進むにつれて、最も急速に成長するセグメントとなるでしょう。商業施設、家禽舎、温室でも、エネルギー効率と生産性向上のために蒸発冷却が導入されています。

* 冷却能力別: 5,000 CFM以下の単一モジュールユニットが主流ですが、15,000 CFMを超える大型システムが8.77%のCAGRで最高の増分収益を生み出すと予測されています。これは、ハイパースケールキャンパスでの大規模冷却塔の需要増加によるものです。

* コンポーネント別: 冷却パッドは依然として主要なコンポーネントですが、制御電子機器とセンサーは7.34%のCAGRでハードウェアを上回る成長が見込まれています。クラウド接続されたゲートウェイは、水の使用量を20%削減し、パッド寿命を延長する実用的なアラートを生成し、アルゴリズムによる効率性が重視されています。

地域分析

* 北米: 2024年に世界の収益の38.73%を占め、米国の南西部が中心です。カリフォルニア州のエネルギーコードや各州の補助金が需要を支えていますが、長期的な干ばつにより、再循環設計や代替水源の必要性が高まっています。

* アジア太平洋: 8.34%のCAGRで最も急速に成長する地域であり、2030年までに市場規模は倍増すると予測されています。サウジアラビアのNEOMプロジェクトや、オーストラリアの優遇措置、インドのグリーンビルディング認証などが成長を後押ししています。急速な都市化と電力供給の逼迫により、低エネルギーHVACが不可欠であり、各国政府は水リサイクルパッドや処理済み廃水ループの導入を検討しています。

* ヨーロッパ: 北部ではデータセンターで間接蒸発エコノマイザーが活用されていますが、南部は湿度が高いため進展が遅い傾向にあります。中東は水不足にもかかわらず、高効率パッドや汽水耐性材料の導入が進んでいます。南米は初期段階ながら、ブラジルなどで産業用途での採用が見られます。

競争環境

蒸発冷却市場は中程度に細分化されており、上位5社が世界の収益の約35~40%を占めています。MuntersによるGeoclimaの買収や、SPX Coolingによる水損失を30%削減する冷却塔の発表など、業界ではM&Aや新製品開発が活発です。

競争は、センサー、水処理化学、ファン制御を単一のダッシュボードに統合する独自のソフトウェアに集中しています。ハードウェアと予知保全分析を組み合わせたサブスクリプションモデルが普及し始めています。また、屋外イベント向けのポータブルユニットやスマートサーモスタットとの連携など、新たな消費者チャネルも開拓されています。パッドコーティング、UV殺菌、AI駆動の湿度予測に関する特許出願は2024年に40%増加しており、イノベーション競争が激化しています。

中期的には、蒸発冷却回路と乾式冷却回路を組み合わせた構成可能なハイブリッドシステムが目指されており、Baltimore AircoilのNexusプラットフォームのように、湿度と電力価格に応じてモードを自動的に切り替える製品が登場しています。ハードウェアの市場参入障壁は低いですが、ソフトウェアコンテンツの増加と水質に関する責任が、小規模企業の統合を促進する可能性があります。

主要企業

Delta Cooling Towers Inc.、Condair Group AG、Munters Group AB、SPX Cooling Technologies、ENEXIO Water Technologies GmbHなどが主要なプレーヤーとして挙げられます。

最近の業界動向

2024年には、SPX Cooling Technologiesが水使用量を30%削減するMarley AquaTowerを発表し、Symphony LimitedがIoT対応家庭用冷却器の生産を拡大しました。また、Baltimore AircoilはハイブリッドクーラーNEXUSを、Seeley Internationalは山火事の煙を遮断するフィルターを備えたBreezair EXHラインを導入するなど、技術革新が進んでいます。

本レポートは、蒸発冷却市場に関する包括的な分析を提供しています。蒸発冷却は、水の蒸発によって空気温度を低下させる自然なプロセスを利用する冷却技術であり、従来の空調システムに代わる選択肢として注目されています。特に、極端な低温を必要としない地域において、その有効性が高く評価されています。

市場は、冷却方式(直接蒸発冷却、間接蒸発冷却、二段階蒸発冷却)、用途(住宅、商業施設、産業施設、畜産施設、データセンター)、冷却能力(CFM別)、構成部品(冷却パッド、ファン・ブロワー、ウォーターポンプ、制御システム・センサーなど)、流通チャネル(大型小売店、HVAC請負業者、販売業者)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細にセグメント化され、分析されています。

市場の成長を牽引する主な要因としては、費用対効果の高い冷却ソリューションへの需要の高まり、エネルギー効率向上を目指すデータセンターでの採用拡大、乾燥地域における建設活動の活発化、低GWP(地球温暖化係数)冷却を促進する環境規制、オフグリッド太陽光ハイブリッドHVACシステムとの統合、そして消費水量を削減する水回収パッドの利用が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、外部気候条件への依存、水不足地域における高い水使用量、レジオネラ菌やその他の微生物による健康上の懸念、スマートビルディングにおけるセンサーの相互運用性の問題などが含まれます。

市場規模と成長予測に関して、本市場は2025年の76.5億米ドルから2030年には109.1億米ドルに拡大し、年平均成長率(CAGR)は7.35%に達すると予測されています。

今後5年間で最も大きな収益増をもたらすアプリケーションはデータセンターであり、ハイパースケール事業者が電力使用効率(PUE)目標を1.1未満に設定していることから、9.32%のCAGRで成長すると見込まれています。

二段階蒸発冷却システムは、相対湿度が75%に達する気候でも快適な給気温度を維持できるため、その適用可能な地理的範囲を広げ、機械式冷却と比較して30〜40%のエネルギー節約を実現することから、特に注目を集めています。

乾燥地域における蒸発冷却ユニットの最大の運用上の課題は水消費量であり、現在1トン時あたり1.5〜3ガロンの水を使用します。これにより、使用料の発生や干ばつ関連の制限が課される可能性があり、循環水や再生水ソリューションへの関心が高まっています。

2030年までの期間で最も高い成長率を記録するのはアジア太平洋地域であり、NEOMのようなメガプロジェクトやオーストラリアにおける減価償却インセンティブに支えられ、8.34%のCAGRが予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されており、Baltimore Aircoil Company Inc.、SPX Cooling Technologies Inc.、Munters Group AB、Symphony Limited、Honeywell International Inc.など、多数の主要企業の詳細なプロファイルが提供されています。

また、本レポートでは、市場の機会と将来の見通し、特に未開拓市場や未充足ニーズの評価についても言及されており、市場の全体像を深く理解するための貴重な情報が網羅されています。

(約1950文字)本レポートは、市場参入者、投資家、サプライヤー、エンドユーザーなど、幅広いステークホルダーにとって、将来の成長機会を特定し、リスクを軽減するための羅針盤となるでしょう。詳細なデータと専門家による分析を通じて、読者は進化する市場ダイナミクスを深く理解し、情報に基づいた意思決定を行うことが可能になります。これにより、企業は持続可能な成長戦略を策定し、競争の激しい市場環境で優位性を確立するための強固な基盤を築くことができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 費用対効果の高い冷却ソリューションへの需要

- 4.2.2 エネルギー効率のためのデータセンターの採用

- 4.2.3 乾燥地域での建設ブーム

- 4.2.4 低GWP冷却を支持する環境規制

- 4.2.5 オフグリッド太陽光ハイブリッドHVACとの統合

- 4.2.6 消費量を削減する水回収パッド

-

4.3 市場の阻害要因

- 4.3.1 外部気候条件への依存

- 4.3.2 水ストレス地域における高い水フットプリント

- 4.3.3 レジオネラ菌および微生物による健康上の懸念

- 4.3.4 スマートビルディングにおけるセンサーの相互運用性の問題

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 蒸発冷却ホットスポット分析

- 4.9 代替/代替冷却技術の比較分析

5. 市場規模と成長予測(金額)

-

5.1 冷却原理別

- 5.1.1 直接蒸発冷却

- 5.1.2 間接蒸発冷却

- 5.1.3 二段階蒸発冷却

-

5.2 用途別

- 5.2.1 住宅

- 5.2.2 商業施設

- 5.2.3 産業施設

- 5.2.4 畜産施設

- 5.2.5 データセンター

-

5.3 冷却能力別 – CFM

- 5.3.1 5,000 CFM以下

- 5.3.2 5,001~15,000 CFM

- 5.3.3 15,000 CFM超

-

5.4 コンポーネント別

- 5.4.1 冷却パッド

- 5.4.2 ファンおよびブロワー

- 5.4.3 ウォーターポンプ

- 5.4.4 制御システムおよびセンサー

- 5.4.5 その他のコンポーネント

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Baltimore Aircoil Company Inc.

- 6.4.2 SPX Cooling Technologies Inc.

- 6.4.3 Delta Cooling Towers Inc.

- 6.4.4 Condair Group AG

- 6.4.5 Munters Group AB

- 6.4.6 Seeley International Pty Ltd

- 6.4.7 Symphony Limited

- 6.4.8 Portacool LLC

- 6.4.9 Phoenix Manufacturing Inc.

- 6.4.10 Honeywell International Inc. (Honeywell Comfort)

- 6.4.11 Colt Group Limited

- 6.4.12 Cambridge Air Solutions Inc.

- 6.4.13 Frigiking – Nortek Global HVAC LLC

- 6.4.14 Bonaire – Climate Technologies Pty Ltd

- 6.4.15 Hessaire Products Inc.

- 6.4.16 Airgroup Australia Pty Ltd (Coolair)

- 6.4.17 Oasis Coolers LLC

- 6.4.18 Swiss Evaporative Systems AG

- 6.4.19 Celsius Design Limited

- 6.4.20 CFW Evapcool (CFW Industries Ltd.)

- 6.4.21 ENEXIO Water Technologies GmbH

- 6.4.22 Temperzone Ltd.

- 6.4.23 SPIG S.p.A.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

蒸発冷却は、水の蒸発潜熱を利用して空気を冷却する技術でございます。水が蒸発する際に周囲から熱を奪う「気化熱」の原理を応用しており、特に乾燥した気候条件下において、非常に効率的かつ省エネルギーな冷却方法として注目されています。従来の圧縮式冷凍機を用いた空調システムと比較して、消費電力が大幅に少なく、フロンガスなどの冷媒を使用しないため、地球温暖化対策や環境負荷低減に貢献する技術として、その重要性が増しております。冷却能力は空気の乾球温度と湿球温度の差に依存し、湿球温度が低いほど高い冷却効果が得られます。

蒸発冷却には主にいくつかの種類がございます。第一に「直接蒸発冷却(Direct Evaporative Cooling: DEC)」は、冷却対象の空気に直接水を接触させ、蒸発させることで冷却する方法です。この方式では、冷却された空気の湿度が上昇するという特徴があります。代表的な例としては、冷却塔や湿式パッド型クーラーが挙げられます。冷却塔は、工場や発電所などで発生する大量の熱を水に伝え、その水を空気と接触させて蒸発させることで冷却し、再び利用するシステムです。湿式パッド型クーラーは、水を含んだパッドに空気を通過させることで冷却を行います。第二に「間接蒸発冷却(Indirect Evaporative Cooling: IEC)」は、熱交換器を介して冷却を行う方式です。冷却される空気と水が直接接触しないため、冷却された空気の湿度は上昇しません。これにより、快適性の高い冷却が可能となりますが、直接蒸発冷却に比べて冷却能力はやや劣る傾向にあります。そして第三に「二段式蒸発冷却(Two-stage Evaporative Cooling)」や「ハイブリッド蒸発冷却」と呼ばれる方式は、間接蒸発冷却で空気を予冷した後、さらに直接蒸発冷却で冷却を行うことで、より低い温度まで冷却しつつ、湿度上昇を抑えることを可能にしたシステムです。これにより、より幅広い気候条件での適用が可能となり、効率と快適性の両立が図られています。

蒸発冷却の用途は多岐にわたります。産業分野では、工場やデータセンターの冷却、発電所の冷却塔、温室の温度・湿度管理などに広く利用されています。特にデータセンターでは、サーバーから発生する大量の熱を効率的に排出する必要があり、蒸発冷却はPUE(Power Usage Effectiveness)の改善に大きく貢献しています。商業施設では、大型倉庫、体育館、ショッピングモールなどの広大な空間の冷却や、屋外イベント、レストランのテラス席など、開放空間の快適性向上にも活用されています。住宅用途では、特に乾燥地域において、従来のエアコンに代わる省エネ型の冷房システムとして導入が進んでいます。また、農業分野では、畜舎の冷却や作物栽培における環境制御にも利用され、生産性向上に寄与しています。

関連技術としては、まず「冷却塔」が挙げられます。これは蒸発冷却の原理を大規模に応用したもので、水冷式チラーと組み合わせて、ビルや工場の空調システム、産業プロセス冷却において不可欠な役割を担っています。次に「デシカント空調」は、吸湿材(デシカント)を用いて空気の除湿を行い、その後に蒸発冷却を組み合わせることで、高湿度環境下でも快適な冷却を実現する技術です。これにより、蒸発冷却の弱点である高湿度環境での性能低下を補完できます。また、「ヒートポンプ」の凝縮器冷却に蒸発冷却を利用することで、ヒートポンプ全体の効率を向上させることも可能です。さらに、太陽熱や地熱といった「再生可能エネルギー」と組み合わせることで、システムのエネルギー効率を一層高める研究も進められています。近年では、IoTやAIを活用した「スマート制御システム」により、外気温や湿度、室内の負荷状況に応じて運転を最適化し、さらなる省エネルギー化や故障予測、遠隔監視を実現する動きも活発化しています。

市場背景としては、地球温暖化対策やエネルギーコストの高騰を背景に、世界的に省エネルギー化とCO2排出量削減への要求が高まっていることが挙げられます。従来の圧縮式冷凍機に比べて消費電力が少ない蒸発冷却は、この要求に応える有力なソリューションとして注目されています。特に、データセンターの爆発的な増加に伴い、その冷却需要は飛躍的に増大しており、PUEの改善に直結する蒸発冷却技術への期待は非常に大きいものがあります。また、新興国における経済発展と生活水準の向上に伴い、安価で効率的な冷却ソリューションへの需要が高まっており、蒸発冷却はこれらの市場においても普及が進んでいます。一方で、水資源の枯渇問題が深刻化する地域では、蒸発冷却における水消費量への懸念も存在するため、節水技術の開発や水処理技術の向上が重要な課題となっています。

将来展望としては、蒸発冷却技術はさらなる進化を遂げると予想されます。まず、熱交換器の性能向上や新素材の開発により、システムの「高効率化」と「小型化」が進み、より幅広い用途、特に住宅用途への普及が加速するでしょう。次に、デシカント空調、ヒートポンプ、太陽熱などとの「ハイブリッドシステム」の進化により、様々な気候条件に対応できる汎用性の高い冷却ソリューションが開発され、蒸発冷却の適用範囲が拡大すると考えられます。また、IoT、AI、ビッグデータ解析を活用した「スマート化・自動化」は、運転の最適化、故障診断、予知保全、そしてエネルギーマネジメントシステムとの連携を一層強化し、システムの運用効率と信頼性を向上させるでしょう。水処理技術の進歩により、水消費量の削減や水質管理の容易化、レジオネラ菌などの衛生面でのリスク低減が図られ、より安全で持続可能なシステムへと発展していくことが期待されます。さらに、都市のヒートアイランド現象対策として、屋上緑化やミスト冷却などと組み合わせることで、都市環境の改善にも貢献する可能性を秘めています。蒸発冷却は、持続可能な社会の実現に向けた重要な技術として、今後もその発展が期待されます。