チューブレスタイヤ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

チューブレスタイヤ市場レポートは、車両タイプ(乗用車、小型商用車など)、構造(ラジアル、バイアス)、リムサイズ(13~15インチ、16~18インチ、19~21インチ、21インチ超)、販売チャネル(OEM、アフターマーケット)、および地域によって区分されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

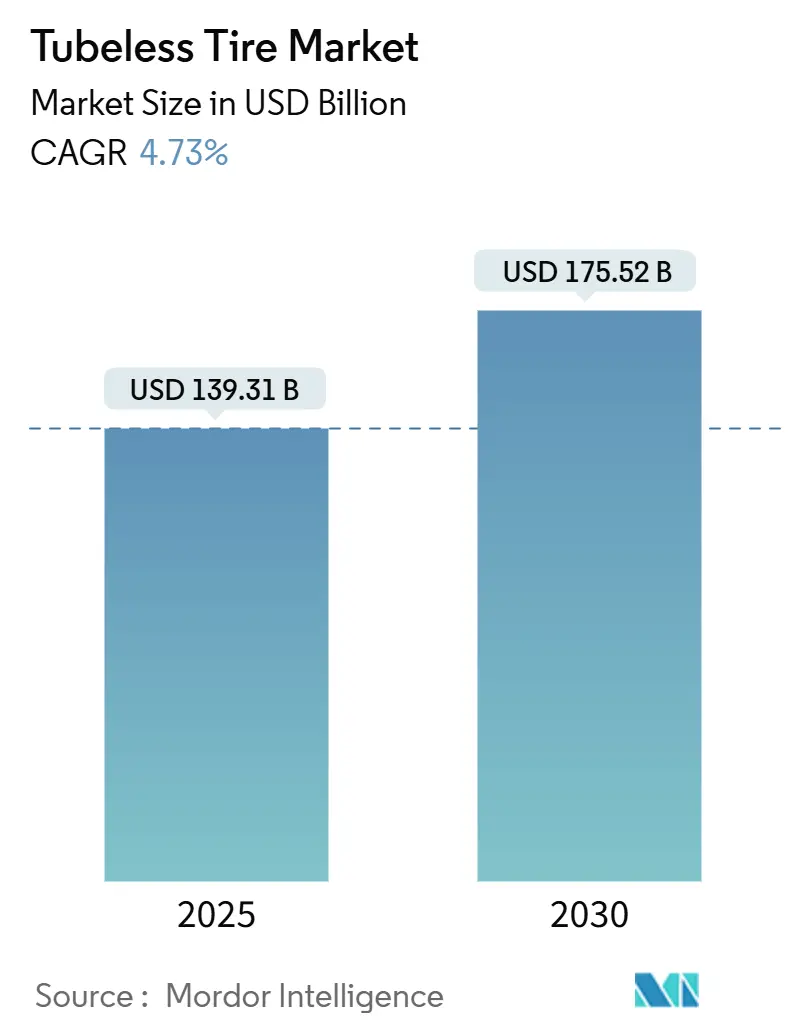

チューブレスタイヤ市場は、2025年には1,393.1億米ドルと推定され、2030年には1,755.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.73%が見込まれています。この成長は、電気自動車(EV)の急速な普及、タイヤ安全規制の厳格化、および自動車メーカー(OEM)による大規模な採用によって支えられています。市場の競争環境は、堅調なアフターマーケット交換需要、自己シーリングコンパウンドへの技術投資、および原材料コストの継続的な変動によって形成されています。地域別に見ると、アジア太平洋地域が生産規模で市場を牽引し、南米が最も力強い成長を遂げると予測されています。OEMの装着選好、TPMS(タイヤ空気圧監視システム)の義務化、進化するライドヘイリング物流は、ダウンタイムを削減し燃費効率を向上させるプレミアムラジアル構造への構造的な需要シフトを強化しています。先進的なシリカ、ナノコンパウンド、空気損失軽減技術は性能向上をもたらし、統合されたタイヤ監視システムはフリート向けにデータ駆動型のメンテナンス上の利点を提供しています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年のチューブレスタイヤ市場で48.17%の最大シェアを占めました。一方、小型商用車は予測期間(2025年~2030年)に4.75%のCAGRで成長すると予想されています。

* デザイン別: ラジアルタイヤが2024年のチューブレスタイヤ市場で87.31%のシェアを占め、予測期間(2025年~2030年)に4.77%のCAGRで成長すると予想されています。

* リムサイズ別: 16~18インチモデルが2024年に42.27%のシェアを獲得しました。21インチを超えるリムは、予測期間(2025年~2030年)に4.84%のCAGRで拡大すると予測されています。

* 販売チャネル別: アフターマーケットが2024年のチューブレスタイヤ市場シェアの67.73%を占めました。一方、OEMチャネルは予測期間(2025年~2030年)に4.78%のCAGRで最も速い成長を示しています。

* 地域別: アジア太平洋地域が2024年のチューブレスタイヤ市場シェアの39.81%を占めました。南米は予測期間(2025年~2030年)に4.81%のCAGRで最も力強い成長を遂げると位置づけられています。

世界のチューブレスタイヤ市場のトレンドと洞察

推進要因

* TPMS義務化とタイヤ安全規制: 米国連邦自動車安全基準138号は、すべての軽車両にタイヤ空気圧監視を義務付けており、深刻な空気圧不足の発生を半分以上削減しています。これは、転がり抵抗やウェットグリップ性能に関するより厳格なラベリングと連動する欧州のTPMS義務化と一致しています。チューブレス構造は、チューブタイプに比べて圧力をより一貫して保持するため、規制遵守が容易になり、転がり抵抗の低減を通じてCO2排出量も改善されます。日本、インド、ASEAN諸国の規制当局がUNECE基準と調和するにつれて、世界のOEMは安全性と持続可能性の基準を満たすためにチューブレスラジアルタイヤを指定しています。

* 電気自動車(EV)販売の急増: EVの駆動トルクとバッテリー重量は、より高い負荷指数と最適化された転がり抵抗を持つタイヤを必要とします。ピレリのELECTラインは、転がり抵抗を5分の1削減し、航続距離を10%向上させており、ラジアルチューブレス構造がEVの航続距離とNVH(騒音・振動・ハーシュネス)要件をどのように満たしているかを示しています。ミシュランは現在、米国EVのOEタイヤの3分の1を供給しており、OEMが特殊なチューブレスプラットフォームに依存していることを示しています。中国と欧州でEVの採用が加速するにつれて、チューブレスタイヤ市場の需要はOEMチャネルとプレミアムアフターマーケットセグメントの両方を通じて拡大しています。

* 低メンテナンスタイヤへの嗜好の高まり: フリート事業者は、ロードサイドでの介入を削減し、1マイルあたりのコストを低減するためにチューブレスデザインを採用しています。Goodyear Fleet Centralのようなリアルタイムタイヤ監視プラットフォームが導入されると、緊急サービスコールを最大3分の1削減できます。パンク修理の簡素化とチューブの不在はダウンタイムを最小限に抑え、労働力不足と賃金上昇に直面するライドヘイリングおよび物流フリートにとって不可欠です。ルート最適化ソフトウェアとの統合は、チューブタイプタイヤでは再現できない効率向上をもたらします。走行距離と都市交通密度の増加に伴い、チューブレスソリューションの運用ROIが強化され、北米および西欧の小型・中型商用セグメントでの普及率が高まっています。

* ライドヘイリングおよびラストマイルフリートの拡大: 都市商業フリートがチューブレスタイヤに切り替えることで、サービス中断が4分の1減少したと報告されており、チューブからの大規模な移行のビジネスケースを強化しています。RevelとUberのEV充電における協力は、電動化とチューブレスタイヤの採用が密接に関連していることを示しています。ライドヘイリングおよび配送フリートにおける高い走行密度は、特に路面の穴や破片がパンクのリスクを高める場所で、ラジアルチューブレスデザインの耐久性の利点を増幅させます。

* 先進シリカおよびナノコンパウンドの採用: プレミアムセグメントで世界的に採用が進んでいます。

* 空気損失自己シーリング技術の登場: 先進国のプレミアム市場で採用が進んでいます。

抑制要因

* チューブタイプタイヤと比較した高い初期費用: 自己シーリングチューブレスモデルはチューブタイプに比べてわずかに高価であり、生涯運用コストが低いにもかかわらず、価格に敏感な市場での採用を制約しています。先進的なインナーライナーコンパウンドに関連する製造の複雑さは設備投資の必要性を高め、単位コストを下げるためには規模が不可欠です。インドやアフリカの地方の購入者は、総コストよりも初期の費用対効果を優先する場合、依然としてチューブタイプタイヤを好んでおり、特定のニッチ市場では局所的なチューブタイプ生産が存続しています。

* 模倣品およびグレーマーケットタイヤの蔓延: EU知的財産庁によると、模倣自動車部品は年間で多額の損失を引き起こしており、偽造品の8割以上が中国から供給されています。ベトナムでは2024年に複数の偽造自動車部品が押収され、その多くは安全でないタイヤであり、正規のチューブレス製品に対する消費者の信頼を損なっています。オンラインマーケットプレイスは販売者の身元を隠し、開発途上市場に粗悪品を氾濫させ、価格を押し下げ、プレミアムタイヤメーカーのブランド価値を損なっています。

* 原材料価格の変動: 世界的に、特にコストに敏感なセグメントに深刻な影響を与えています。

* オフハイウェイレガシーフリートでの適合性の限定: 世界の農業および建設部門で採用が遅れています。

セグメント分析

* 車両タイプ別: 商用フリートが採用を牽引

乗用車は2024年にチューブレスタイヤ市場で48.17%の最大シェアを維持しましたが、成熟経済圏では交換サイクルが長期化し、成長が停滞しました。小型商用車は、eコマースによる走行距離の急増と、ダウンタイム削減におけるラジアルチューブレスタイヤの運用上の利点を反映し、予測期間(2025年~2030年)に4.75%のCAGRで最も速い成長セグメントになると予想されています。フリートのデジタル化は統合TPMSソリューションへの需要を強め、OEMは新しいバンやピックアップモデルにチューブレスラジアルタイヤを工場装着することで対応しています。サービスコスト経済はライドヘイリングおよび配送のユースケースでチューブレスプラットフォームを有利にし、低メンテナンスの商用フリートに対する地域政策インセンティブを促しています。乗用車のレトロフィットは、特に16インチから18インチへのリムアップグレードで堅調に推移しており、車両の老朽化に伴いアフターマーケット販売を維持しています。

* デザイン別: ラジアルの優位性が加速

ラジアル構造は2024年にチューブレスタイヤ市場シェアの87.31%を確保し、OEMが優れた放熱性と燃費効率のためにバイアスプライを段階的に廃止するにつれて、予測期間(2025年~2030年)に4.77%のCAGRで拡大すると予想されています。バイアスプライは、サイドウォールの柔軟性と耐パンク性が速度要件よりも優先される鉱業および林業車両でニッチな関連性を維持しています。先進的なベルトアングル最適化とアラミド補強はラジアルカーカスの強度を高め、電動SUVやピックアップに不可欠なより高い負荷指数を可能にしています。再生可能なリグニンベースの充填剤などの材料革新は、カーボンフットプリントを削減し、ESG(環境・社会・ガバナンス)義務と整合し、ライフサイクル評価を向上させています。新興経済圏がレガシー技術を飛び越えるにつれて、バイアス-ラジアル市場の移行期間は短縮され、スマートフォンの採用曲線と類似しています。

* リムサイズ別: プレミアムセグメントが成長を牽引

2024年には、16~18インチモデルがチューブレスタイヤ市場で42.27%のシェアを占めています。一方、21インチを超えるリムは、高級自動車メーカーが美学とコーナリング安定性を重視していることに牽引され、予測期間に4.84%のCAGRで拡大すると予測されています。19~21インチセグメントは、主流とパフォーマンスカテゴリーの間の橋渡し役として機能し、クロスオーバー車両のミッドサイクルリフレッシュから恩恵を受けています。メーカーは、空力シミュレーションと軽量コードコンパウンド統合を採用してEVの航続距離を最適化し、大径ホイールにおける逆回転質量ペナルティを軽減しています。22~24インチタイヤのプレミアム価格設定は、メーカーの粗利益を押し上げ、商品ゴム価格の変動を乗り切るのに役立っています。米国、中国、中東の高級市場などの高価値地域に需要が集中するにつれて、大径リム専用の生産ラインがこの需要を満たすために増強されています。

* 販売チャネル別: OEMの成長がアフターマーケットを上回る

2024年には、アフターマーケットセグメントがチューブレスタイヤ市場で67.73%のシェアを占めています。一方、OEMセグメントは予測期間に4.78%のCAGRで急成長すると予測されています。この上昇は、自動車メーカーが車両統合型TPMSとバンドルされた工場装着チューブレスソリューションをますます選択しているという顕著な傾向を強調しています。電動化が勢いを増すにつれて、進化する車両だけでなく、OEMとタイヤメーカー間の明確な協力関係が見られます。一例として、TDKのスマートセンサー群は、純正装着(OE)ラジアルタイヤにシームレスに組み込まれています。これらの先進センサーは、重要な温度、負荷、摩耗データを車両の先進運転支援システム(ADAS)に直接中継します。ディーラーネットワークを通じたブランドと消費者とのエンゲージメントの強化は、かつて独立系小売業者が持っていた情報優位性を狭めています。デジタルサービスエコシステムは、予測的なタイヤ交換アラートを提供し、顧客をOEMチャネルに誘導して純正交換品を入手させ、ブランドロイヤルティを強化しています。アフターマーケットはティア3の低コスト輸入品で対抗していますが、規制当局の監視と模倣品取り締まりに直面しています。

地域分析

2024年、アジア太平洋地域はチューブレスタイヤ市場で39.81%という圧倒的なシェアを占めました。これは、中国の堅調な車両生産と、インドの自動車サプライヤー向け生産連動型インセンティブに牽引され、市場拡大の強力な国内基盤を確立しています。地域輸出能力はRCEP(地域的な包括的経済連携協定)の関税優位性によって支えられており、グッドイヤーなどの多国籍企業は世界の需要を満たすために昆山での拡張に多額の投資を行っています。

南米は、2030年までに4.81%のCAGR成長率を示す予測により、勢いをリードする態勢を整えています。この急増は、ブラジルの生産回復と、OEM生産を強化するステランティスからの60億米ドルのコミットメントに起因しています。ピックアップトラックとSUVの人気上昇は、より大きなリムサイズと高マージンのチューブレスラジアルタイヤへの需要を促進しています。同時に、インフラ支出の増加は商用フリートのアップグレードを刺激しています。さらに、アルゼンチンとコロンビアの輸入代替政策は、国内タイヤ投資に追加のインセンティブを提供しています。

北米と欧州は成熟した成長が限定的な地域であり、量ではなく規制がイノベーションを推進しています。中東とアフリカは、リヤドやラゴスなどの都市回廊で選択的な成長を示していますが、農村セグメントではサービスインフラの制約により、依然としてチューブタイプバイアスプライが好まれています。

競合状況

世界のリーダーシップはブリヂストン、ミシュラン、グッドイヤー、コンチネンタル、ハンコックが握っており、市場の大部分を占め、中程度の業界集中度を示しています。これらの企業は、独自のコンパウンド化学、合成ゴムの垂直統合、およびグローバルな流通を活用して、規模の優位性を維持しています。2024年に開示された総設備投資は、プレミアムEV専用タイヤライン、スマートセンサー統合、持続可能な材料R&Dに向けた積極的な拡大計画を強調しています。

戦略的提携が競争を再構築しています。TDKとグッドイヤーのSightLineセンサー統合は、タイヤデータをADASアーキテクチャに組み込み、ブリヂストンとヴェルサリスのクローズドループリサイクルは循環性を目指し、住友と三菱ケミカルのカーボンブラックリサイクルはスコープ3排出量に対処しています。サイルンやヨコハマなどのティア2プレイヤーは、地域での価格リーダーシップやニッチなモータースポーツスポンサーシップで差別化を図っています。一方、中国の参入企業は国内補助金を利用して世界の価格を下回っており、EUと米国でのアンチダンピング調査を激化させています。

模倣品やグレーマーケットの流入は価格規律を希薄化させ、ブランド保護投資、シリアルナンバーRFIDタグ付け、税関との連携を促しています。原材料価格の変動はコスト圧力を増幅させ、多様な原料を持つ統合生産者に有利に働いています。競争の物語は、トレッドパターンだけでなく、ESG認証とデジタルサービスエコシステムにますます焦点を移しており、シェアを守るための継続的なイノベーションが求められています。

チューブレスタイヤ業界の主要プレイヤー

* ブリヂストン株式会社

* グッドイヤータイヤ&ラバーカンパニー

* コンチネンタルAG

* ピレリ&C. S.p.A

* 横浜ゴム株式会社

最近の業界動向

* 2025年3月: コンチネンタルは、手頃な価格とチューブレスレディ機能を兼ね備えたロードタイヤ「Grand Prix TR」を発表しました。トレーニング、通勤、長距離ライドに適した信頼性の高いタイヤを求めるサイクリストをターゲットとしており、コンチネンタルのエンデュランスセグメントに位置づけられています。

* 2024年6月: JK Tyre & Industriesは、輸送部門向けの新タイヤシリーズを発表しました。これには、JETWAY JUM XM、JETWAY JUC XM、JETSTEEL JDC XD、および電気バス用のJETWAY JUXeの4つのトラックおよびバス用ラジアルタイヤが含まれます。JETWAY JUM XMは、4つ星評価と4.9 KN/nのRRc値を持つ次世代チューブレスタイヤであり、最もエネルギー効率が高く、燃費向上とコスト最適化を実現します。

このレポートは、グローバルチューブレスタイヤ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の全体像、成長を促進する要因、阻害要因、バリューチェーン分析、技術的展望、規制環境、そしてポーターのファイブフォース分析を含む市場の競争構造までを網羅しています。

チューブレスタイヤ市場は、2025年には1,393.1億米ドルの規模に達すると予測されており、2030年までには年平均成長率(CAGR)4.73%で成長し、1,755.2億米ドルに達すると見込まれています。この成長は、安全性向上と環境性能への意識の高まりに支えられています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

まず、TPMS(タイヤ空気圧監視システム)の義務化やタイヤ安全規制の強化が、チューブレスタイヤの採用を促進しています。次に、電気自動車(EV)の販売が世界的に急増しており、EVに最適化されたタイヤの需要が高まっています。また、メンテナンスの手間が少ないタイヤへの消費者の嗜好の変化、ライドヘイリングサービスやラストマイル配送フリートの拡大も市場を後押ししています。さらに、先進的なシリカやナノコンパウンドといった素材技術の採用、そして空気漏れを自己修復する新技術の登場も、市場の革新と成長に貢献しています。

一方で、市場にはいくつかの課題も存在します。

チューブタイヤと比較して初期費用が高いことが、一部の消費者やフリートにとって導入の障壁となることがあります。また、模倣品やグレーマーケットタイヤの蔓延は、特に東南アジア地域において、正規ブランドの価格決定力を低下させ、安全上のリスクを高める深刻な問題となっています。原材料価格の変動も、製造コストに影響を与え、市場の安定性を脅かす要因です。さらに、オフハイウェイの旧型フリートへのチューブレスタイヤの適合性が限られている点も、市場拡大の制約となっています。

市場をセグメント別に見ると、地域別ではアジア太平洋地域が世界販売の39.81%という最大のシェアを占めており、これは同地域における大規模な自動車生産と急速な経済成長に起因しています。

リムサイズ別では、21インチを超えるリム径のセグメントが、プレミアム車両の需要増加を背景に、2030年まで年平均成長率4.84%で最も急速に拡大すると予測されています。

販売チャネル別では、OEM(自動車メーカーへの新車供給)チャネルが、TPMSの標準装備化やEVに最適化されたラジアルタイヤの工場での統合が進むことにより、年平均成長率4.78%で勢いを増しています。

競争環境においては、ブリヂストン、ミシュラン、グッドイヤー、コンチネンタル、ピレリ、ハンコックタイヤ、横浜ゴム、住友ゴム工業、トーヨータイヤ、アポロタイヤ、MRF、クムホタイヤ、Giti Tire、ノキアンタイヤといった世界的な主要企業が市場で競合しています。レポートでは、これらの企業のグローバルおよび市場レベルでの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳細に分析されています。

最後に、レポートは市場の機会と将来の展望についても触れており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略のヒントを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 義務化されたTPMSとタイヤ安全規制

- 4.2.2 電気自動車(EV)販売の急増

- 4.2.3 低メンテナンスタイヤへの嗜好の高まり

- 4.2.4 ライドヘイリングおよびラストマイルフリートの拡大

- 4.2.5 高度なシリカおよびナノコンパウンドの採用

- 4.2.6 新たな空気漏れ自己修復技術

-

4.3 市場の阻害要因

- 4.3.1 チューブ式タイヤと比較して高い初期費用

- 4.3.2 偽造品およびグレーマーケットタイヤの拡散

- 4.3.3 原材料価格の変動

- 4.3.4 オフハイウェイのレガシーフリートにおける限定的な適合性

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車 (LCV)

- 5.1.3 中型商用車 (MCV)

- 5.1.4 大型商用車 (HCV)

-

5.2 設計別

- 5.2.1 ラジアル

- 5.2.2 バイアス

-

5.3 リムサイズ別

- 5.3.1 13-15インチ

- 5.3.2 16-18インチ

- 5.3.3 19-21インチ

- 5.3.4 21インチ以上

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ブリヂストン株式会社

- 6.4.2 ミシュラン

- 6.4.3 グッドイヤータイヤ&ラバーカンパニー

- 6.4.4 コンチネンタルAG

- 6.4.5 ピレリ&C. S.p.A

- 6.4.6 ハンコックタイヤ&テクノロジー

- 6.4.7 横浜ゴム株式会社

- 6.4.8 住友ゴム工業

- 6.4.9 東洋タイヤ株式会社

- 6.4.10 アポロタイヤズ株式会社

- 6.4.11 MRF株式会社

- 6.4.12 クムホタイヤ

- 6.4.13 ギティタイヤ

- 6.4.14 ノキアンタイヤズplc

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

チューブレスタイヤは、その名の通り、タイヤ内部に空気を入れるためのチューブ(インナーチューブ)を使用しないタイヤシステムを指します。従来のチューブ入りタイヤが、タイヤ本体とチューブの二重構造で空気を保持していたのに対し、チューブレスタイヤはタイヤとホイールリムが直接密着することで気密性を保ち、タイヤ内部に空気を封じ込めます。この構造は、タイヤのビード部(リムと接する部分)とリムのフランジ部が特殊な形状をしており、空気圧によってしっかりと押し付けられることで、高い気密性を実現しています。

このチューブレス構造の最大の利点は、安全性と性能の向上にあります。チューブがないため、釘などが刺さっても空気が急激に抜ける「バースト」のリスクが低減され、ゆっくりと空気が漏れる「スローパンクチャー」となることが多く、運転中に急な挙動変化が起きにくくなります。これにより、ドライバーは安全な場所に停車するまでの時間を確保できます。また、チューブとタイヤの摩擦熱が発生しないため、高速走行時の発熱が抑えられ、タイヤの耐久性が向上します。さらに、チューブ分の重量がなくなることで、タイヤ全体の軽量化が図られ、特に自転車においては回転質量が軽減されることで、加速性能や乗り心地の向上に寄与します。

チューブレスタイヤは、その用途によって様々な種類が存在します。最も普及しているのは自動車用で、現在生産されるほとんどの乗用車や商用車に標準装備されています。自動車用チューブレスタイヤは、高速走行時の安定性、安全性、そして燃費性能の向上に貢献しています。オートバイ用も広く普及しており、特にスポーツバイクやツーリングバイクでは、軽量性、パンク時の安全性、そして優れたハンドリング性能が評価されています。近年、急速に普及が進んでいるのが自転車用チューブレスタイヤです。マウンテンバイク(MTB)から始まり、グラベルロード、そしてロードバイクへとその採用が拡大しています。自転車用では、低い空気圧での走行が可能となり、路面からの衝撃吸収性やグリップ力の向上、そしてパンクのリスク低減(特にリム打ちパンクの解消)といったメリットが享受されています。自転車用チューブレスシステムには、UST(Universal Standard for Tubeless)規格のようにタイヤとリムが完全に密着するタイプと、既存のリムに専用のリムテープとシーラントを併用する「チューブレスレディ」タイプがあります。その他、建設機械や農業機械などの産業車両でも、耐久性とパンク耐性の高さからチューブレスタイヤが採用されています。

チューブレスタイヤの普及を支える関連技術も多岐にわたります。まず、タイヤとリムの気密性を確保するための「リム構造」が重要です。リムには、タイヤのビードが外れにくいように「ハンプ」と呼ばれる突起や、ビードをしっかりと保持する「セーフティビード」が設けられています。自転車用では、専用のチューブレスリムや、リムテープでスポーク穴を塞ぎ気密性を高める技術が不可欠です。次に、「タイヤビード」自体も強化されており、高強度のアラミド繊維などで補強され、リムとの密着性を高める特殊な形状をしています。また、自転車や一部のオフロード車両では、「タイヤシーラント」と呼ばれる液体がタイヤ内部に注入されます。これは、小さな穴が開いた際にシーラントがその穴を塞ぎ、自動的にパンクを修復する役割を果たします。さらに、自動車では「TPMS(Tire Pressure Monitoring System:タイヤ空気圧監視システム)」が普及しており、チューブレスタイヤの空気圧低下を早期に検知し、ドライバーに警告することで安全性を高めています。チューブレスタイヤの技術を応用した「ランフラットタイヤ」も存在します。これは、パンクしても一定距離を走行できる強化されたサイドウォールを持つタイヤで、スペアタイヤを不要にするメリットがあります。最近では、タイヤ内部に特殊なコーティングを施し、釘などが刺さっても自己修復する「自己修復タイヤ」も開発されています。

チューブレスタイヤの市場背景は、1940年代にBFグッドリッチ社によって初めて実用化され、1950年代から60年代にかけて自動車業界で急速に普及しました。その安全性と性能の高さから、現在では自動車用タイヤの主流となっています。自転車業界では、マウンテンバイクの分野で2000年代初頭から採用が進み、近年ではロードバイクやグラベルロードバイクにおいても、その軽量性、乗り心地、パンク耐性の高さから急速に市場を拡大しています。市場を牽引する要因としては、消費者の安全意識の向上、走行性能への要求、そして環境性能(軽量化による燃費向上など)への関心の高まりが挙げられます。ブリヂストン、ミシュラン、グッドイヤー、ピレリ、コンチネンタルといった大手タイヤメーカーが、自動車用から自転車用まで幅広いチューブレスタイヤ製品を提供しており、各社が技術開発競争を繰り広げています。特に自転車分野では、電動アシスト自転車(E-bike)の普及や、グラベルロードバイクといった新しいカテゴリーの登場が、チューブレスタイヤの需要をさらに押し上げています。

将来展望として、チューブレスタイヤはさらなる進化と普及が期待されています。自転車分野では、ロードバイクにおけるチューブレス化がさらに加速し、より多くのユーザーがそのメリットを享受するようになるでしょう。技術革新の面では、より軽量で耐久性の高い素材の開発、パンク修復能力が向上したシーラントの進化、そして取り付け作業の簡素化が課題として挙げられます。特に自転車用では、取り付けの難易度が普及の障壁となることがあり、誰でも簡単に装着できるシステムの開発が求められています。また、タイヤ内部にセンサーを埋め込み、空気圧だけでなく、摩耗状況、路面状況、温度などをリアルタイムで監視する「スマートタイヤ」の開発も進んでおり、チューブレスタイヤはその基盤となる技術として重要性を増すでしょう。持続可能性の観点からは、リサイクル可能な素材の使用や、タイヤの長寿命化、環境負荷の低いシーラントの開発などが進められると予想されます。自動運転技術の発展に伴い、タイヤの信頼性と自己診断能力はますます重要となり、チューブレスタイヤはその要件を満たす上で不可欠な存在となるでしょう。一方で、初期コストや、シーラントの定期的な補充といったメンテナンスの手間が、一部のユーザーにとっては課題となる可能性もありますが、技術の進歩によりこれらの課題も克服されていくと考えられます。