コピー用紙市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コピー用紙市場レポートは、用紙サイズ(A4、A3など)、坪量(75 GSM以下、75~80 GSMなど)、原材料(バージンパルプ、再生繊維)、エンドユーザー(企業・商業オフィス、教育機関など)、流通チャネル(文具店・小売店、B2B/卸売など)、および地域によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コピー用紙市場の概要:成長トレンドと予測(2025年~2030年)

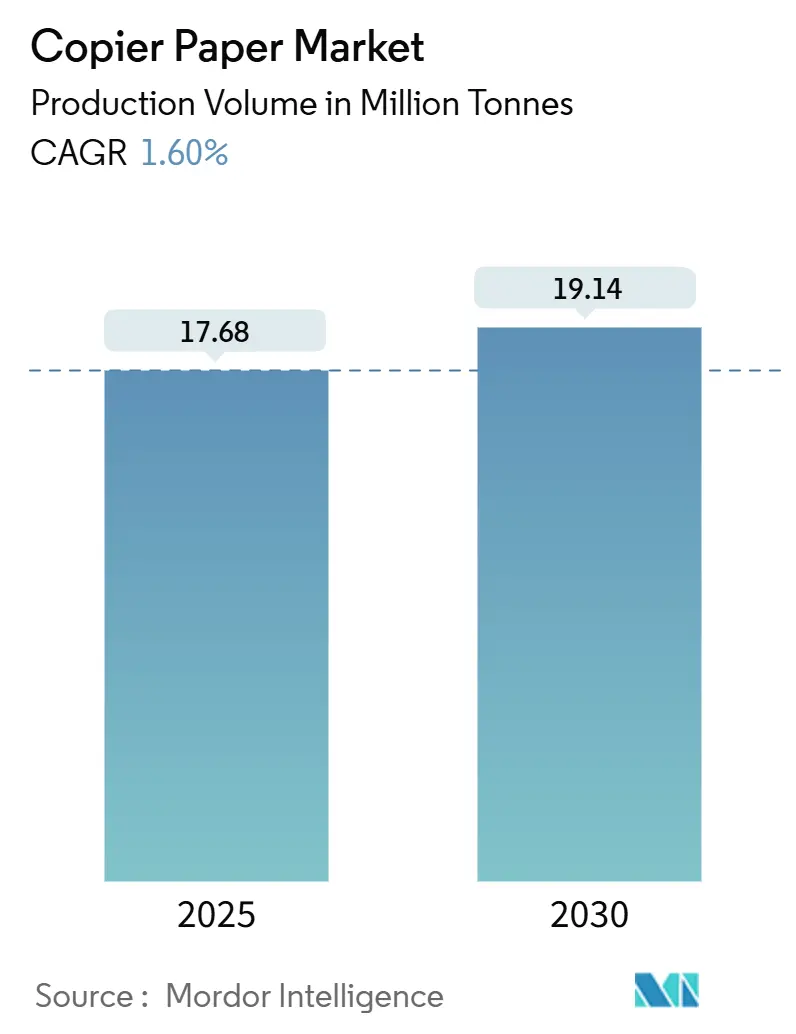

# 市場規模と成長予測

コピー用紙市場は、2025年には1,768万トンに達し、2030年には1,914万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は1.60%と見込まれています。企業におけるデジタル化の進展にもかかわらず、オフィスや教育機関での印刷需要が継続的に市場を支えています。

地域別に見ると、アジア太平洋地域が市場全体の40.15%を占める最大の市場であり、プリンターの普及と中間層の拡大が消費を牽引しています。一方、中東・アフリカ地域は2.51%のCAGRで最も急速な成長を遂げると予測されており、都市部のビジネス形成や政府による試験印刷の義務化がその背景にあります。

原材料では、バージン木材パルプが62.73%のシェアを占め依然として優勢ですが、欧州連合や北米における持続可能性規制の強化を受け、再生繊維の需要が加速しています。市場の競争は激しく、主要メーカーは生産能力の最適化と持続可能性への取り組みを通じて、収益性の維持に努めています。市場集中度は中程度です。

# 主要な市場動向

本レポートの主要なポイントは以下の通りです。

* 最終用途別: 企業・商業オフィス部門が2024年のコピー用紙市場規模の39.31%を占めました。

* 原材料別: 再生繊維のコピー用紙市場規模は、2025年から2030年にかけて2.46%のCAGRで成長すると予測されています。

* 用紙サイズ別: A4サイズが2024年のコピー用紙市場シェアの68.92%を占めました。

* 流通チャネル別: 文具小売店を通じたコピー用紙市場規模は、2025年から2030年にかけて2.27%のCAGRで成長すると予測されています。

* 坪量別: 75~80 GSMの坪量帯が2024年のコピー用紙市場シェアの35.67%を占めました。

* 地域別: 中東・アフリカ地域のコピー用紙市場規模は、2025年から2030年にかけて2.51%のCAGRで成長すると予測されています。

# 市場の推進要因と抑制要因

推進要因

1. オフィスおよび教育機関での印刷需要の増加: パンデミック後のハイブリッドワークの定着により、オフィスでの共有プリンターの使用頻度が増加しています。また、学校での対面学習の再開や、中国・インドにおける大規模な標準テストの実施が、用紙消費量を押し上げています。金融サービスやヘルスケア分野では、コンプライアンス監査のために紙媒体での記録保持が不可欠であり、これが安定した需要を支えています。

2. アジア太平洋地域における都市中間層の急速な拡大: 中国の労働生産性向上やインドの都市化に伴い、新たな都市世帯がホームオフィスにプリンターを導入し、コピー用紙の需要を創出しています。また、物理的な契約書を重視する規制慣行も、紙の使用を維持する要因となっています。

3. 政府による試験および書類印刷の義務化: インドや中国の教育省は、重要な試験に紙ベースのテストを義務付けており、年間を通じて予測可能な用紙消費量をもたらしています。多くの新興国では、デジタルインフラの未整備により、事業登録や税務申告などの行政手続きに物理的な書類提出が求められています。

4. アフリカにおけるブランド志向のプレミアムA4用紙需要: ナイジェリア、ケニア、南アフリカなどでビジネスの形式化が進むにつれて、プロフェッショナリズムを伝える鮮明で高品質な書類への期待が高まっています。これにより、ブランド化された高品質な用紙への需要が増加しています。

5. 高速インクジェット対応カットシートの投入: 高速インクジェットプリンターに対応したカットシートの導入が、特に北米やEU、そしてアジア太平洋地域で市場を牽引しています。

6. アンチダンピング関税後の国内回帰: アンチダンピング関税の導入後、北米、オーストラリア、一部のEU諸国で生産の国内回帰が進み、市場にプラスの影響を与えています。

抑制要因

1. 企業のデジタル化とペーパーレスワークフロー: クラウドストレージ、電子署名プラットフォーム、統合型ERPシステムなどの導入により、紙媒体なしでの文書管理が可能になっています。DocuSignのようなサービスは、膨大な量の紙の節約を主張しており、デジタル代替が物理的な出力を急速に上回る可能性を示しています。

2. 厳格な持続可能性規制: EUの規制2024/1781のようなエコデザイン要件は、バージンパルプ工場のコンプライアンスコストを増加させ、リサイクル性やトレーサビリティを要求しています。炭素価格設定の枠組みもエネルギーコストを押し上げ、統合型パルプ・製紙複合施設のコスト優位性を損なっています。

3. マネージドプリントサービスによるページ数の削減: 企業がマネージドプリントサービスを導入することで、印刷量の最適化が進み、全体的なページ数が減少しています。

4. ブロックチェーンベースの電子請求書義務化: EU、インド、ブラジルなどでブロックチェーンベースの電子請求書が義務化される動きがあり、紙の請求書からデジタルへの移行を加速させています。

# セグメント分析

用紙サイズ別

A4サイズは2024年にコピー用紙市場シェアの68.92%を占め、2.14%のCAGRで成長すると予測されており、契約書や行政文書の世界的な標準としての地位を確立しています。多国籍企業は子会社間で統一されたサイズを要求し、保管の複雑さを軽減し、アーカイブスキャンワークフローを簡素化しています。ISO 216への準拠はプリンター設計を簡素化し、OEMが世界中で給紙メカニズムを標準化することを可能にしています。

坪量別

75~80 GSMの坪量帯は2024年にコピー用紙市場シェアの35.67%を占め、剛性と郵送コストのバランスが取れています。しかし、≤75 GSMのカテゴリーは2.23%のCAGRで加速しており、製紙工場が形成と不透明度を改善することで、視認性を犠牲にすることなく物流費を削減できるようになっています。一方、マーケティングチームは顧客の印象を左右する触覚品質のため80~90 GSMを好み、デザインスタジオは色密度と平坦性が重要な場合に90 GSM以上を使用しています。

原材料別

バージン木材パルプは2024年に62.73%のコピー用紙市場シェアを維持しましたが、より厳格な調達規則の下で再生繊維が2.46%のCAGRで成長しており、代替が進んでいます。欧州の製紙工場は、再生紙の炭素排出量が20~30%低いことを宣伝し、排出量クレジットを求める多国籍企業からの入札を獲得しています。脱インクパルプラインへの投資は、明るさと走行性を向上させ、再生紙をバージン紙のベンチマークに近づけています。

最終用途別

企業・商業オフィスは2024年にコピー用紙市場規模の39.31%を占め、日常的な取引印刷における中心的な役割を反映しています。社内プリンターの段階的な合理化により、ノンコア業務は外部のコピーショップに移行しており、このセグメントは2030年までに2.38%のCAGRで成長すると予測されています。大学や学校は、試験用紙やコースパックなど、オンライン形式に抵抗のある分野で安定した需要を維持しています。

流通チャネル別

B2B卸売業者は2024年にコピー用紙市場規模の42.38%を支配し、予測可能な月次注文を持つ契約顧客に対応しています。しかし、文具小売店は、スタートアップ企業やフリーランサーがパレット単位ではなくオンデマンドで用紙を調達するため、2.27%のCAGRで最も高い成長を遂げています。オンラインマーケットプレイスは、両方のアプローチを組み合わせ、ラストマイル配送の利便性とともに大量購入の階層を提供しています。

# 地域分析

* アジア太平洋地域: 市場全体の40.15%を占める需要の中心地であり、中国のGDP成長と第二次産業の拡大が国内の用紙使用量を直接押し上げています。インドはサービス部門の文書化と集中型試験印刷を通じて勢いを増しています。日本と韓国は成熟した市場として安定した需要を維持し、インドネシアとベトナムは中小企業の急速な形成により需要を創出しています。

* 北米: 第2位のコピー用紙市場であり、デジタル化に抵抗のあるヘルスケアや法務分野で堅調なニッチ市場を維持しています。メキシコのマキラドーラ地域は国境を越えた書類作成を促進し、地域全体の減少率を緩和しています。

* 欧州: 厳格な持続可能性指令に対応するため、リサイクルコンテンツとエコラベルへの転換を進めており、これにより製紙工場は緩やかなトン数成長にもかかわらず価格プレミアムを維持し、収益性を確保しています。

* 中東・アフリカ: ビジネスの形式化、試験中心の教育モデル、企業におけるプレミアムブランド意識の高まりにより、2.51%のCAGRで最も急速な成長を記録しています。

* 南米: 安定しているものの通貨変動に敏感な購買動向を示しており、ブラジルの大規模な国内市場がアルゼンチンの変動を相殺しています。

# 競争環境

コピー用紙市場は中程度の集中度を示しており、上位5社が世界の総トン数の約55%を占めています。International Paper、Sylvamo、Mondiなどの主要企業は、統合されたパルプ調達と広範な物流網を活用し、原材料の変動に対応しながら高いサービスレベルを維持しています。UPMが2025年7月までにエットリンゲン工場を閉鎖するなど、生産能力調整戦略が経営課題となっています。

持続可能性に関するブランディングは、製品のコモディティ化にもかかわらず、サプライヤー間の差別化要因となっています。Mondiはプレミアムレンジで「ゆりかごからゆりかごまで」認証を推進し、Stora Ensoはエコラベル製品の価格実現により収益を伸ばしています。小規模な独立系企業が脱炭素化アップグレードの資金調達に苦戦する中、統合の動きが活発化しており、中東・アフリカなどの成長地域における高効率なコンバーターが買収の対象となっています。

技術投資は、異質な紙の化学ではなく、エネルギー効率の高い乾燥機やクローズドループ水システムに重点が置かれています。製紙工場はAI駆動の品質監視を試行し、不良率を削減し、機械速度を向上させています。再生繊維専門企業は、自治体の回収機関との契約ネットワークを通じて拡大し、将来の規制枠組みに備えています。

# 最近の業界動向

* 2025年3月: UPM Communication Papersは、ドイツのエットリンゲン工場を恒久的に閉鎖し、27万トンの非塗工機械紙の生産能力を削減し、235人の雇用に影響を与えると発表しました。

* 2025年2月: Stora Ensoは、2025年第1四半期の売上高が23億6,200万ユーロ(27億5,500万米ドル)となり、調整後EBITが17.7%増加し、4四半期連続の改善を記録したと発表しました。

* 2024年12月: Billerudは、グラフィックおよび特殊紙の能力を強化するため、エスカナバおよびクインネセック工場に14億スウェーデンクローナ(1億5,000万米ドル)の投資計画を発表しました。

* 2024年7月: オーストラリアは、司法審査の結果、インドネシアからのA4コピー用紙輸入に対する25.5%のアンチダンピング関税を撤廃しました。

このレポートは、世界のコピー用紙市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明し、市場の全体像、推進要因、抑制要因、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析などを網羅しています。

エグゼクティブサマリーでは、市場の主要な洞察がまとめられています。2025年の世界のコピー用紙出荷量は1,768万トンに達すると予測されており、2030年までに年間平均成長率(CAGR)1.60%で成長し、1,914万トンに達すると見込まれています。

市場の成長を牽引する主な要因としては、オフィスおよび教育分野における印刷需要の急増、アジア太平洋地域(APAC)における都市中間層の急速な拡大、政府による試験やフォーム印刷の義務化が挙げられます。また、アフリカにおけるブランド主導のプレミアムA4用紙需要、高速インクジェット対応カットシートの投入、およびアンチダンピング関税後のリショアリング(生産拠点の国内回帰)も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。企業のデジタル化とペーパーレスワークフローへの移行、厳格な持続可能性規制、マネージドプリントサービス(MPS)によるページボリュームの削減、およびブロックチェーンベースの電子請求書発行義務化などが挙げられます。

市場は、用紙サイズ(A4、A3、レター、リーガル/フォリオ)、坪量(75 GSM以下、75~80 GSM、80~90 GSM、90 GSM超)、原材料(バージン木材パルプ、再生繊維)、エンドユーザー(企業・商業オフィス、教育機関、政府・公共部門、家庭・SOHO、プリント・フォー・ペイ/コピーショップ)、流通チャネル(文具店/小売店、B2B/卸売、オンライン小売・電子調達)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

地域別では、アジア太平洋地域が世界の消費量の40.15%を占め、中国とインドがその主要な牽引役となっています。原材料別では、2024年の供給量の62.73%をバージン木材パルプが占めていますが、再生繊維の成長がより速い傾向にあります。流通チャネルでは、小規模オフィスやホームオフィスでの直接購入が増加しているため、文具小売店が年間平均成長率2.27%で最も急速に拡大しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが含まれています。主要な統合生産者としては、International Paper Company、Asia Pulp and Paper (Sinarmas)、Domtar Corporation、APRIL Group (Royal Golden Eagle)、Chenming Paper、Stora Enso Oyj、UPM-Kymmene Oyj、Huatai Paper、Double A (1991) Public Co. Ltd.、Oji Holdings Corporation、Nippon Paper Industries Co., Ltd.、Sappi Ltd.、Andhra Paper Ltd.、JK Paper Ltd.、Trident Group、ITC Ltd.、Ballarpur Industries Ltd. (BILT)、The Navigator Companyなどが挙げられます。特に、International Paper、Sylvamo、Mondi Groupが世界有数のメーカーとして名を連ねています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 オフィスおよび教育分野における印刷の急増

- 4.2.2 APACにおける都市中間層の急速な拡大

- 4.2.3 政府による試験およびフォーム印刷の義務化

- 4.2.4 アフリカにおけるブランド主導のプレミアムA4需要

- 4.2.5 高速インクジェット対応カットシートの発売

- 4.2.6 反ダンピング関税後のリショアリング

-

4.3 市場の阻害要因

- 4.3.1 企業のデジタル化とペーパーレスワークフロー

- 4.3.2 厳格な持続可能性規制

- 4.3.3 マネージドプリントサービスによるページボリュームの削減

- 4.3.4 ブロックチェーンベースの電子請求書発行義務化

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 用紙サイズ別

- 5.1.1 A4

- 5.1.2 A3

- 5.1.3 レター

- 5.1.4 リーガル/フォリオ

-

5.2 坪量(GSM)別

- 5.2.1 ≤75 GSM

- 5.2.2 75~80 GSM

- 5.2.3 80~90 GSM

- 5.2.4 >90 GSM

-

5.3 原材料別

- 5.3.1 ヴァージン木材パルプ

- 5.3.2 再生繊維

-

5.4 エンドユーザー別

- 5.4.1 企業および商業オフィス

- 5.4.2 教育機関

- 5.4.3 政府および公共部門

- 5.4.4 家庭およびSOHO

- 5.4.5 プリント・フォー・ペイ / コピーショップ

-

5.5 流通チャネル別

- 5.5.1 文具店/小売店

- 5.5.2 B2B/卸売

- 5.5.3 オンライン小売および電子調達

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 インドネシア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ペーパー・カンパニー

- 6.4.2 アジア・パルプ・アンド・ペーパー(シナールマス)

- 6.4.3 ドムター・コーポレーション

- 6.4.4 APRILグループ(ロイヤル・ゴールデン・イーグル)

- 6.4.5 晨鳴紙業

- 6.4.6 ストラ・エンソ Oyj

- 6.4.7 UPM-キュンメネ Oyj

- 6.4.8 華泰紙業

- 6.4.9 ダブルA (1991) パブリック・カンパニー・リミテッド

- 6.4.10 王子ホールディングス株式会社

- 6.4.11 日本製紙株式会社

- 6.4.12 サッピ・リミテッド

- 6.4.13 アンドラ・ペーパー・リミテッド

- 6.4.14 JKペーパー・リミテッド

- 6.4.15 トライデント・グループ

- 6.4.16 ITCリミテッド

- 6.4.17 バラルプール・インダストリーズ・リミテッド (BILT)

- 6.4.18 ナビゲーター・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コピー用紙とは、主にオフィスや家庭において、プリンターやコピー機で文書や画像を印刷・複製するために使用される紙の総称でございます。一般的には「PPC用紙」とも呼ばれ、普通紙の代表格として広く普及しております。その主な役割は、情報を視覚的に伝達し、記録として保存することにあります。素材としては、木材パルプを主原料とし、白色度が高く、表面が平滑で、インクやトナーの定着性に優れている点が特徴でございます。これにより、文字や図版が鮮明に印刷され、読みやすい状態を保つことができます。また、プリンターやコピー機内部での紙詰まりを防ぐため、適度な厚みとコシ、そして均一な寸法精度が求められます。サイズはA4が最も一般的ですが、A3、B5など様々な規格が存在し、用途に応じて使い分けられております。

コピー用紙には、その用途や特性に応じて多種多様な種類がございます。まず、サイズにおいては、国際標準規格であるA判(A4、A3、A5など)と、日本独自の規格であるB判(B5、B4など)が広く用いられております。特にA4サイズは、ビジネス文書や学校のプリントなどで最も頻繁に使用される標準的なサイズでございます。次に、紙の厚みを示す坪量(つぼりょう)では、一般的な64g/m²から、やや厚手の70g/m²、80g/m²、さらにはプレゼンテーション資料や契約書に適した厚手のものまでございます。厚みが増すほど、紙のコシが強くなり、裏写りしにくくなる傾向がございます。また、白色度も重要な要素であり、高白色度の紙はカラー印刷や写真印刷に適しており、より鮮やかな発色を実現します。一方、再生紙などは白色度がやや低い傾向にございますが、環境負荷低減に貢献いたします。素材の面では、バージンパルプを100%使用した上質紙、古紙パルプを一定割合で配合した再生紙、そして持続可能な森林管理のもとで生産された植林木パルプを使用した紙などがございます。さらに、用途に応じて、普通紙、高品位紙、厚手紙、薄手紙、色付き紙などが選択され、それぞれの目的に最適な印刷品質やコストパフォーマンスが追求されております。

コピー用紙は、その汎用性の高さから、オフィス、家庭、教育機関など、様々な場所で幅広い用途に活用されております。オフィスにおいては、日々の業務で発生するあらゆる文書の印刷に不可欠でございます。具体的には、報告書、企画書、議事録、請求書、契約書、社内回覧文書、プレゼンテーション資料などが挙げられます。また、既存の資料を複製するためのコピーや、ファクシミリの受信用紙としても利用されます。家庭では、学習資料や宿題の印刷、レシピや地図の出力、インターネットからの情報印刷、さらには簡易的な写真印刷など、多岐にわたる用途で活躍しております。教育機関では、教材のプリント、試験問題、配布資料の作成などに大量に消費されます。その他にも、手書きのメモや下書き、子供のお絵かき用紙など、アイデアを形にするためのツールとしても重宝されております。デジタル化が進む現代においても、紙媒体が持つ「一覧性」「視認性」「手軽さ」といった特性は依然として高く評価されており、重要な情報の記録や共有において、コピー用紙は欠かせない存在であり続けております。

コピー用紙の生産から利用に至るまでには、様々な関連技術が深く関わっております。まず、製紙技術においては、木材チップからパルプを製造する工程、そのパルプを水に溶かして紙の形に漉き上げる抄紙(しょうし)工程、そして紙の表面を滑らかにし、インクの吸収性を調整する表面加工技術などが挙げられます。特に、白色度を高めるための漂白技術や、古紙からインクを除去し再利用可能にする脱インク技術は、環境負荷低減の観点からも重要な技術でございます。次に、コピー用紙を使用する印刷技術では、レーザープリンターやコピー機におけるトナーの静電潜像形成と定着技術、インクジェットプリンターにおける微細なインク滴を正確に吐出する技術や、紙のインク吸収層の設計が挙げられます。これらの技術は、コピー用紙の特性(平滑性、白色度、インク吸収性など)と密接に連携し、高品質な印刷を実現しております。また、プリンターやコピー機内部での紙詰まりを防ぎ、正確な位置に紙を送るための紙送り技術も、安定した印刷作業には不可欠な要素でございます。さらに、持続可能な森林管理を保証する森林認証制度(FSC、PEFCなど)や、古紙パルプの利用を促進するリサイクル技術も、コピー用紙を取り巻く重要な関連技術として位置づけられております。

コピー用紙の市場は、近年、大きな変化の波に直面しております。最大の要因は、デジタル化の急速な進展とそれに伴うペーパーレス化の動きでございます。企業や行政機関における電子文書の普及、クラウドサービスの利用拡大、そしてリモートワークの常態化により、紙媒体の消費量は全体的に減少傾向にございます。しかしながら、完全に紙が不要になるわけではなく、契約書や重要文書、法的要件のある書類、教育現場での教材など、特定の用途においては依然として高い需要を維持しております。また、在宅勤務の普及により、オフィスでの印刷量が減少する一方で、家庭での印刷需要が一時的に増加するといった変化も見られました。市場における価格競争は非常に激しく、汎用品であるため、コストパフォーマンスが重視される傾向にございます。原材料である木材パルプの国際価格変動や為替レート、物流コストなども、製品価格に大きな影響を与えます。さらに、環境意識の高まりは市場に大きな影響を与えており、再生紙やFSC認証紙といった環境配慮型製品への需要が増加しております。企業は、グリーン購入法への対応やCSR活動の一環として、環境負荷の低いコピー用紙を選択する傾向が強まっております。

コピー用紙の将来は、デジタル化の進展と環境意識の高まりという二つの大きな潮流の中で形成されていくと考えられます。ペーパーレス化の流れは今後も継続し、AIやRPAといった技術の導入により、さらに加速する可能性がございます。これにより、一般的な文書印刷におけるコピー用紙の需要は、緩やかに減少していくと予測されます。しかし、紙媒体が持つ「信頼性」「一覧性」「視認性」「手触り」といった独自の価値は、デジタルでは完全に代替しきれない部分があり、特に契約書や重要書類、教育現場、クリエイティブな分野などでは、今後も一定の需要が維持されるでしょう。今後は、単なる情報伝達媒体としてだけでなく、高付加価値化された製品へのシフトが進むと予想されます。例えば、高品位なカラー印刷に適した紙、耐水性や耐久性に優れた紙、セキュリティ機能を付加した紙、あるいはIoTデバイスと連携し、手書き情報をデジタル化しやすいスマートペーパーのような新たな機能を持つ製品が注目されるかもしれません。また、持続可能性への貢献は、今後ますます重要な要素となります。古紙パルプの利用率向上、森林認証制度のさらなる普及、製造工程における環境負荷の低減(省エネルギー、水使用量削減)、そしてリサイクルシステムの効率化が、業界全体の課題として取り組まれていくでしょう。コピー用紙は、その形を変えながらも、私たちの生活やビジネスにおいて、引き続き重要な役割を担い続けると展望されます。