状態監視機器市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

状態監視装置市場レポートは、タイプ(ハードウェア、ソフトウェア、サービス)、エンドユーザー業種(石油・ガス、発電、プロセス・製造業など)、監視技術(ポータブル/オフライン監視、オンライン/連続監視、リモート/ワイヤレス監視)、展開モード(オンプレミス、クラウドベース)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

状態監視装置市場は、2025年から2030年にかけて予測期間中に著しい成長を遂げると予測されています。本レポートでは、市場規模、成長率、主要な推進要因と抑制要因、セグメント別分析、地域別動向、および競争環境について詳細に分析しています。

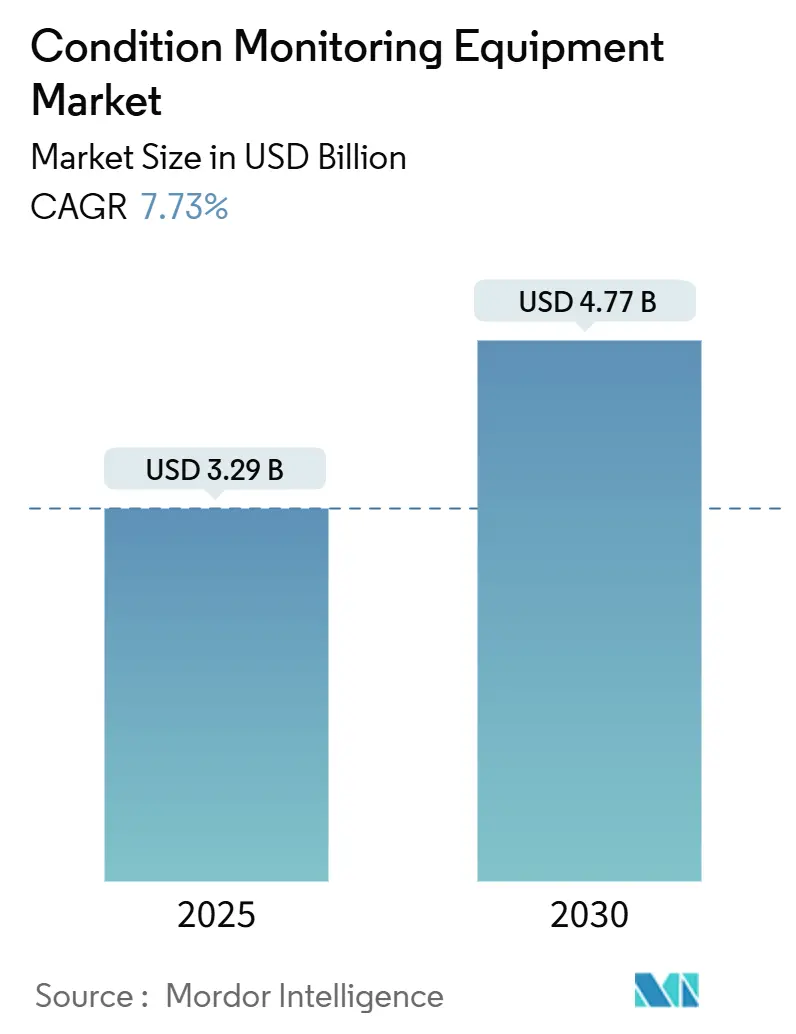

市場概要と主要データ

2025年の状態監視装置市場規模は32.9億米ドルと評価されており、2030年には47.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.73%です。市場集中度は中程度であり、北米が最大の市場である一方、中東が最も急速に成長する市場と見込まれています。

市場の需要は、工場が時間ベースのメンテナンスから予測メンテナンスへと移行していることに伴い加速しています。人工知能(AI)、モノのインターネット(IoT)センサー、クラウド分析を活用することで、資産の状態に関するリアルタイムの洞察が得られるようになっています。ハードウェアは依然として市場の基盤であり、振動プローブ、サーマルイメージャー、オイル分析ツールが不可欠です。しかし、サービス中心のビジネスモデルは、企業が設備投資から運用予算へと移行し、診断専門知識を外部委託する傾向にあるため、より速いペースで成長しています。ダウンタイムコストが高い石油・ガス施設、発電設備、再生可能エネルギー資産での採用が特に顕著です。地域別では、北米の高度な自動化基盤が現在の成長を牽引していますが、中東およびアジア太平洋地域では新たな設備増強や既存インフラの改修が進んでいます。

主要なレポートのポイント

* タイプ別: 2024年にはハードウェアが市場シェアの61.43%を占めましたが、サービスは2030年までに9.11%のCAGRで拡大すると予測されています。

* エンドユーザー垂直市場別: 2024年には石油・ガス部門が市場規模の25.67%を占め、発電部門は2030年までに8.13%のCAGRで成長すると見込まれています。

* 監視技術別: 2024年にはオンライン連続監視が市場規模の45.76%を占め、リモートワイヤレス監視は2024年から2030年にかけて9.23%の最高のCAGRを記録すると予測されています。

* 展開モード別: 2024年にはオンプレミス導入が市場規模の69.34%を占めましたが、クラウドベースのソリューションは2025年から2030年の間に9.47%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が収益シェアの33.46%を占め、中東は2030年までに7.96%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* スマートファクトリー需要の増加(CAGRへの影響:+1.8%): 製造業者は、資産健全性データを生産指標と統合し、全体的な最適化を推進しています。状態監視プラットフォームは、製造実行システム(MES)や企業資源計画(ERP)システムとの連携が求められ、ベンダーはオープンプロトコルと相互運用可能なアーキテクチャを重視しています。エッジコンピューティングにより、現場での異常検出が即座に行われ、クラウド帯域幅コストと応答時間が削減されます。

* 予測メンテナンスプログラムへの重点の高まり(CAGRへの影響:+2.1%): 企業は、厳格な予防スケジュールではなく、データ駆動型介入を優先するメンテナンスポリシーを採用しています。予測メンテナンスは、二次的な損傷が発生する前に故障を検出することで、緊急修理コストと生産損失時間を削減し、高い投資収益率をもたらします。

* 再生可能エネルギー資産の信頼性への注力強化(CAGRへの影響:+1.4%): 風力タービン、太陽光追尾システム、バッテリー貯蔵システムは、手動検査が高コストとなる遠隔地や過酷な環境で稼働しています。監視キットは、塩水噴霧、温度変動、電磁干渉に耐える必要があり、特殊センサーの開発を促進しています。

* IIoTとクラウド分析の状態監視への統合(CAGRへの影響:+1.9%): 産業用IoT(IIoT)フレームワークにより、数百万の低電力センサーがデータを弾力的なクラウドプラットフォームにストリーミングし、高度な分析が可能になります。エッジデバイスは軽量アルゴリズムを実行して現場で異常を検出し、圧縮されたイベントのみをクラウドに送信します。

* ワイヤレスセンサーノードの小型化(CAGRへの影響:+0.8%): 小型化されたワイヤレスセンサーノードは、設置の柔軟性を高め、以前は監視が困難だった資産への展開を可能にします。

* サービス化ビジネスモデルへの移行(CAGRへの影響:+1.2%): 機器販売からサービス提供への移行は、顧客が設備投資を抑えつつ、専門知識と継続的なサポートを求める傾向を反映しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 予測不可能なメンテナンススケジューリングウィンドウ(CAGRへの影響:-0.9%): 特に連続プロセス産業において、メンテナンスのタイミングを正確に予測し、生産スケジュールに組み込むことが困難な場合があります。

* 熟練した信頼性エンジニアの不足(CAGRへの影響:-1.2%): 状態監視システムの導入と運用には専門知識が必要ですが、熟練したエンジニアの不足が導入の障壁となっています。

* 接続された監視システムにおけるサイバーセキュリティの懸念(CAGRへの影響:-1.8%): 運用技術を標的としたサイバーインシデントの増加により、資産所有者は機械を外部ネットワークに接続することに慎重になっています。

* 高度な監視装置の高額な設備投資(CAGRへの影響:-1.4%): マルチパラメーターセンサー、堅牢なデータコレクター、分析ソフトウェアを組み合わせたフル機能システムは、高価値資産あたり10万米ドル以上かかる場合があります。中小規模の製造業者は、このような投資を正当化することが困難です。

セグメント分析

* タイプ別:サービスが機器価値を拡大

ハードウェアセグメントは2024年に市場の61.43%を占め、振動プローブ、サーマルカメラ、オイルデブリセンサーが主要な診断ツールであり続けています。サービスセグメントは最も急速に成長しており、ユーザーがデータ解釈と修理計画を外部委託するにつれて、9.11%のCAGRで進展しています。成果ベースの契約の下で、プロバイダーはクラウド分析を活用して稼働時間目標を保証し、機器販売ではなくパフォーマンスと支払いを連携させています。ソフトウェアは、生波形を実行可能な洞察に変換することで、ハードウェアとサービスの間のギャップを埋める役割を果たしています。「サービスとしての状態監視」は、ハードウェア、分析、専門家によるレビューを1つのサブスクリプションにバンドルし、経常収益と顧客の囲い込みを促進しています。

* エンドユーザー垂直市場別:発電が急速に拡大

石油・ガス事業は2024年に市場規模の25.67%を占め、状態監視装置市場を支配しました。過酷な環境でのポンプ、タービン、コンプレッサーの摩耗が激しいため、振動および熱画像システムが長年の要件です。風力、太陽光、火力発電所の寿命延長プロジェクトに牽引される発電セグメントは、2030年までに8.13%のCAGRで成長すると予測されています。再生可能エネルギー事業者は、洋上サービス訪問を計画し、ピーク需要期間中のメガワット時損失を回避するために、継続的な監視に依存しています。プロセスおよびディスクリート製造工場は、稼働時間が最重要視されるリーン在庫とジャストインタイム生産をサポートするために予測プログラムを採用しています。

* 監視技術別:ワイヤレスネットワークが新たな資産を解放

オンライン連続システムは2024年に市場規模の45.76%を占めました。タービンやポンプなどの重要な資産は、手動チェックのために停止できないため、センサーは毎秒データをデータコレクターに供給し、即座の故障特定と壊滅的な故障の防止を可能にします。リモートワイヤレス監視は最も急速に成長している技術であり、2030年までに年間9.23%の成長率で複合的に成長すると予想されています。低電力ワイヤレスメッシュネットワークと5Gバックホールを組み合わせることで、クレーンギアボックスや高所コンベアなど、アクセスできないまたは移動する機器からデータを送信します。ポータブルオフライン機器は、トラブルシューティングやアラームの検証に依然として価値があります。

* 展開モード別:ハイブリッドアーキテクチャが牽引力を得る

オンプレミス導入は、セキュリティとレイテンシの理由から多くの工場が運用データを施設ファイアウォール内に保持するため、2024年の市場支出の69.34%を占めました。しかし、クラウドベースの実装は、組織が弾力的なコンピューティングとクロスサイトベンチマーキングに価値を見出すにつれて、9.47%のCAGRで拡大しています。パブリック、プライベート、およびハイブリッドクラウドにより、メンテナンスチームは複数の場所で同一の機械を比較し、異常な摩耗パターンを特定し、スペアパーツ戦略を最適化できます。ハイブリッドモデルはますます一般的になっており、エッジゲートウェイは現場で第一レベルの分析を実行し、圧縮された洞察をクラウドにストリーミングしてフリート全体のダッシュボードを提供します。

地域別分析

* 北米: 2024年には状態監視装置市場の33.46%を占め、市場をリードしました。米国は、熟練労働者不足に対処し、老朽化したプロセスプラントの寿命を延ばすために予測メンテナンスに依存しています。カナダはオイルサンド事業や遠隔地の水力発電施設で同様の技術を適用し、メキシコの拡大する自動車回廊は、リーン生産目標を維持するために費用対効果の高いワイヤレスソリューションを求めています。

* 中東: 2030年までに7.96%のCAGRで成長すると予測されており、最も急速に成長している地域です。国家の多様化計画は、石油化学コンプレックスを近代化し、高度な製造ハブを創出することを目指しています。新しいスマートシティおよび交通プロジェクトは、資産健全性の継続的な検証に対する追加需要を生み出しています。過酷な周囲温度、砂漠の塵、腐食性雰囲気は特殊センサーの必要性を高めています。

* アジア太平洋: 巨大な産業基盤により、これに続いています。中国は産業インターネットイニシアチブを通じて国内イノベーションを推進し、状態データをサプライチェーンプラットフォームと連携させて品質競争力を高めています。日本の成熟した工場は、自動車およびエレクトロニクス施設を競争力のある状態に保つために大規模な改修を行っており、インドの「メイク・イン・インディア」イニシアチブは、中小規模の製造業者間での採用を刺激しています。地域全体で、再生可能エネルギープロジェクトの急増は、遠隔監視を必要としています。

競争環境

状態監視装置市場は中程度の断片化が続いています。シーメンス、エマソン、ロックウェル・オートメーション、ABB、ハネウェルなどのグローバルな自動化リーダーは、統合されたハードウェア、ソフトウェア、クラウドエコシステムを通じて差別化を図っています。シーメンスは2024年にXceleratorプログラムを拡張し、ライブセンサーデータにデジタルツイン物理学を重ね合わせる分析パートナーを追加し、故障予測精度を向上させました。ロックウェル・オートメーションは、マイクロソフトAzure AIを統合して設定不要の分析を提供し予知保全ソリューションを強化しています。エマソンは、プラント全体の信頼性戦略をサポートするために、ポートフォリオ全体でワイヤレスセンサーとソフトウェアの統合を推進しています。ABBは、産業用IoTプラットフォームであるAbilityを通じて、資産パフォーマンス管理と予知保全サービスを拡大しています。一方、ハネウェルは、プロセス産業向けの統合された状態監視ソリューションに注力し、安全性と稼働時間の向上を目指しています。

中小企業や専門ベンダーは、特定のニッチ市場や技術(例えば、音響分析、熱画像、または特定の機械タイプ)に焦点を当てることで競争力を維持しています。これらの企業は、柔軟な導入オプションとコスト効率の高いソリューションを提供することで、大手ベンダーとは異なる顧客層にアプローチしています。市場の統合は継続しており、大手企業は買収を通じて技術ポートフォリオを拡大し、市場シェアを強化しています。例えば、特定のセンサー技術やAI分析能力を持つスタートアップ企業が、既存のプレーヤーによって買収されるケースが増加しています。

技術革新は、市場の成長を牽引する主要な要因です。ワイヤレスセンサー技術の進歩、バッテリー寿命の延長、データ処理能力の向上、そしてエッジコンピューティングの導入により、より広範な資産の状態監視が可能になっています。AIと機械学習アルゴリズムの洗練は、異常検出の精度を高め、誤報を減らし、より実用的な洞察を提供しています。クラウドベースのプラットフォームは、データの集約、分析、およびリモートアクセスを容易にし、特に複数のサイトを持つ企業にとって価値の高いソリューションとなっています。

規制要件と業界標準も市場に影響を与えています。特に、安全性と環境保護に関する規制が厳しくなるにつれて、企業は機器の信頼性とパフォーマンスを確保するために、より高度な状態監視ソリューションを導入する必要があります。これにより、予知保全への投資が促進され、計画外のダウンタイムを最小限に抑えることが求められています。

主要な市場プレーヤーは、顧客の特定のニーズに対応するために、カスタマイズされたソリューションとサービスを提供することに注力しています。これには、コンサルティング、システムインテグレーション、トレーニング、および継続的なサポートが含まれます。また、パートナーシップとエコシステムの構築も重要な戦略であり、異なる技術プロバイダーやサービスプロバイダーと協力して、より包括的なソリューションを提供しています。

地理的な拡大も競争戦略の一部です。特に新興市場では、産業化の進展とインフラ投資の増加に伴い、状態監視ソリューションの需要が高まっています。これらの市場では、現地でのプレゼンスを確立し、地域のパートナーと協力することが成功の鍵となります。

全体として、状態監視装置市場は、技術革新、戦略的パートナーシップ、および顧客中心のアプローチによって進化し続けています。企業は、運用効率の向上、ダウンタイムの削減、および資産寿命の延長という顧客の主要な課題に対処するために、よりインテリジェントで統合されたソリューションを提供することを目指しています。

本レポートは、機械の摩耗や故障を予測するために状態を監視する「状態監視装置市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、主要な動向、成長予測、競争環境、および将来の展望を網羅しています。

状態監視は、機械の状態を監視し、機械的な摩耗や故障を予測するプロセスです。本調査の対象はB2B市場であり、ハードウェア(振動監視装置、サーモグラフィ装置、潤滑油分析装置)、ソフトウェア、およびサービスに分類されます。ハードウェアに統合されたソフトウェアはハードウェアセグメントに含まれ、スタンドアロンのソフトウェアソリューションはソフトウェアセグメントで扱われます。第三者による状態監視サービスプロバイダーは本調査の範囲外です。市場規模と予測は、これらすべてのセグメントについて米ドル建ての価値で提供されています。

市場の成長を牽引する主な要因としては、スマートファクトリーの需要増加、予知保全プログラムへの注力強化、再生可能エネルギー資産の信頼性向上への関心の高まりが挙げられます。また、IIoT(産業用モノのインターネット)とクラウド分析の状態監視への統合、ワイヤレスセンサーノードの小型化、サービス化ビジネスモデルへの移行も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。予測不可能なメンテナンススケジューリング期間、熟練した信頼性エンジニアの不足、コネクテッド監視システムにおけるサイバーセキュリティへの懸念、および高度な監視装置に対する高額な初期投資が挙げられます。特に中小企業にとっては、長期的なコスト削減が見込まれるにもかかわらず、主要な資産あたり10万米ドルを超える初期費用が導入の障壁となることがあります。

状態監視装置市場は、2030年までに47.7億米ドルに達すると予測されており、年平均成長率(CAGR)は7.73%です。特にサービスセグメントは、成果ベースのメンテナンス契約への需要が高まっていることから、9.11%のCAGRで最も速い成長が見込まれています。監視技術別では、低電力センサー、メッシュネットワーク、5G接続の進歩により、アクセスが困難な資産からの信頼性の高いデータ収集が可能になったため、リモート/ワイヤレス監視システムが9.23%のCAGRで牽引しています。地域別では、中東地域がサウジビジョン2030の下での石油化学産業の拡大やスマートシティプログラムに牽引され、7.96%のCAGRで最も高い成長率を示すと予想されています。クラウドプラットフォームは、スケーラブルな処理能力とフリート全体のベンチマーキングを提供し、メンテナンスチームが異なるサイトの同一機械を比較し、診断モデルを迅速に改善できるため、予知保全を強化します。

市場は、タイプ別(ハードウェア、ソフトウェア、サービス)、エンドユーザー垂直市場別(石油・ガス、発電、プロセス・製造、航空宇宙・防衛、自動車・輸送、その他)、監視技術別(ポータブル/オフライン監視、オンライン/連続監視、リモート/ワイヤレス監視)、展開モード別(オンプレミス、クラウドベース)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Rockwell Automation Inc.、Emerson Electric Co.、SKF AB、Siemens AG、Honeywell International Inc.など多数)が提供されています。本レポートは、市場の機会と将来の展望についても分析しており、未開拓のニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場推進要因

- 4.1.1 スマートファクトリーの需要増加

- 4.1.2 予知保全プログラムへの重点化の進展

- 4.1.3 再生可能エネルギー資産の信頼性への注目の高まり

- 4.1.4 状態監視におけるIIoTとクラウド分析の統合

- 4.1.5 ワイヤレスセンサーノードの小型化

- 4.1.6 サービス化ビジネスモデルへの移行

-

4.2 市場の阻害要因

- 4.2.1 予測不可能なメンテナンススケジューリング期間

- 4.2.2 熟練した信頼性エンジニアの不足

- 4.2.3 接続された監視システムにおけるサイバーセキュリティの懸念

- 4.2.4 高度な監視機器への高額な設備投資

- 4.3 産業バリューチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 振動監視装置

- 5.1.1.2 サーモグラフィー装置

- 5.1.1.3 潤滑油分析装置

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 エンドユーザー業種別

- 5.2.1 石油・ガス

- 5.2.2 発電

- 5.2.3 プロセスおよび製造

- 5.2.4 航空宇宙・防衛

- 5.2.5 自動車・運輸

- 5.2.6 その他のエンドユーザー業種

-

5.3 監視技術別

- 5.3.1 ポータブル/オフライン監視

- 5.3.2 オンライン/連続監視

- 5.3.3 リモート/ワイヤレス監視

-

5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 クラウドベース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロックウェル・オートメーション株式会社

- 6.4.2 エマソン・エレクトリック社

- 6.4.3 メギットPLC

- 6.4.4 ゼネラル・エレクトリック・カンパニー

- 6.4.5 SKF AB

- 6.4.6 ブリュエル・ケアー・バイブロGmbH

- 6.4.7 テレダインFLIR LLC

- 6.4.8 フルーク・コーポレーション

- 6.4.9 日本アビオニクス株式会社

- 6.4.10 サーモフィッシャーサイエンティフィック株式会社

- 6.4.11 パーキンエルマー株式会社

- 6.4.12 スペクトロ・サイエンティフィック株式会社(アメテック株式会社)

- 6.4.13 パーカー・ハネフィン・コーポレーション

- 6.4.14 ガストップス株式会社

- 6.4.15 シーメンスAG

- 6.4.16 ハネウェル・インターナショナル株式会社

- 6.4.17 ABB株式会社

- 6.4.18 ベイカー・ヒューズ・カンパニー

- 6.4.19 ナショナルインスツルメンツ・コーポレーション

- 6.4.20 シェフラーAG

- 6.4.21 プルーフテクニック・ディーター・ブッシュAG

- 6.4.22 ウィルコクソン・センシング・テクノロジーズ(ITT株式会社)

- 6.4.23 コネクション・テクノロジー・センター株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

状態監視機器とは、機械設備や構造物の健全性や稼働状況をリアルタイムまたは定期的に監視し、異常の兆候を早期に検知するための装置やシステム全般を指します。その主な目的は、設備の故障を未然に防ぎ、予知保全(Predictive Maintenance)を実現することにあります。これにより、突発的なダウンタイムの削減、メンテナンスコストの最適化、設備の稼働率向上、そして作業の安全性確保に大きく貢献します。従来の事後保全や時間基準保全が主流であった時代から、データに基づき必要な時に必要な保全を行う状態基準保全(CBM: Condition Based Maintenance)へと移行する上で、状態監視機器は不可欠な技術基盤となっています。

状態監視機器には、監視対象となる物理量や検知したい異常の種類に応じて多岐にわたる種類が存在します。代表的なものとしては、まず「振動監視装置」が挙げられます。これは、モーター、ポンプ、ファン、タービンといった回転機械の軸受劣化、アンバランス、ミスアライメント、ギアの損傷などを、加速度センサーや変位センサーを用いて検知します。次に「温度監視装置」は、摩擦熱による過熱、電気系統の異常発熱、流体の温度変化などを、熱電対、測温抵抗体、放射温度計、あるいはサーモグラフィカメラなどを用いて監視します。また、「音響監視装置」は、機械の異音、配管からのリーク音、キャビテーション音などをマイクロホンや超音波センサーで捉え、異常を知らせます。「電流・電圧監視装置」は、モーターの負荷変動、絶縁劣化、電力品質の異常などをクランプメーターや電力計で検知し、電気系統の健全性を監視します。さらに、潤滑油の汚染度や劣化度を監視する「油中粒子・劣化監視装置」や、構造物の変形や疲労、亀裂などを検知する「ひずみ・応力監視装置」も重要な役割を果たします。近年では、カメラを用いた「画像・外観監視装置」による自動目視検査や、圧力、流量、液位といったプロセス値を監視する装置も状態監視の一環として活用されています。

これらの状態監視機器は、様々な産業分野で幅広く利用されています。製造業においては、工場内の生産設備、例えば工作機械、ロボット、コンベア、ポンプ、コンプレッサーなどの稼働状況を監視し、予知保全に役立てられています。これにより、生産ラインの停止を最小限に抑え、生産効率の維持・向上に貢献しています。インフラ分野では、発電所(火力、原子力、風力)、鉄道、橋梁、トンネル、上下水道施設、石油化学プラントといった大規模かつ社会的に重要な設備の健全性監視に不可欠です。建設業では建設機械の稼働状況や、建設中の構造物の変位監視に利用され、安全性と品質の確保に寄与しています。運輸業では航空機、船舶、自動車などの車両状態監視に、医療分野では医療機器の動作監視や施設設備の安定稼働に、そしてビル管理においては空調設備やエレベーターなどの監視に活用され、快適で安全な環境維持に貢献しています。

状態監視機器の進化は、様々な先端技術との融合によって加速しています。最も密接に関連するのが「IoT(Internet of Things)」です。センサーから得られた膨大なデータをネットワーク経由で収集し、クラウド上で一元的に管理・分析することで、遠隔地からの監視や複数拠点での情報共有が可能になります。また、「AI(人工知能)」や「機械学習」は、収集された大量のデータから異常パターンを自動で学習し、故障の予兆を高い精度で検知・診断することを可能にします。これにより、人間の経験や勘に頼ることなく、客観的かつ効率的な保全が実現します。さらに、「ビッグデータ分析」は、複数のセンサーデータや過去の運転履歴、メンテナンス記録などを統合的に分析し、より高度な洞察や予測を可能にします。「クラウドコンピューティング」は、データの保存、処理、分析を柔軟かつスケーラブルに提供し、システム構築のコストと手間を削減します。高速・大容量・低遅延の通信技術である「5G」や、低消費電力で広範囲をカバーする「LPWA」は、広範囲かつリアルタイムなデータ収集を可能にし、監視の適用範囲を拡大しています。近年注目される「デジタルツイン」は、物理的な設備を仮想空間に再現し、リアルタイムデータを反映させることで、シミュレーションや予知保全の精度を飛躍的に高める技術として期待されています。

状態監視機器の市場背景には、いくつかの重要な要因があります。まず、多くの産業で深刻化する「労働力不足と熟練技術者の減少」が挙げられます。これにより、経験に頼る保全から、データに基づいた効率的な保全への移行が喫緊の課題となっています。次に、「生産性向上とコスト削減の要求」は常に企業の経営課題であり、設備のダウンタイム削減やメンテナンスコストの最適化は、その達成に不可欠です。また、「安全性・環境規制の強化」は、事故防止や環境負荷低減のため、設備の健全性維持をより一層重要視させています。さらに、IoTやAI技術の進化と普及により、センサーの低価格化やデータ処理能力の向上が進み、状態監視システムの導入障壁が低下しています。企業が競争力強化のためにデジタル技術を活用する「DX(デジタルトランスフォーメーション)推進」の動きも、状態監視機器の導入を後押ししています。加えて、予期せぬ設備停止がサプライチェーン全体に与える影響を最小限に抑えるため、「サプライチェーンの強靭化」の観点からも、状態監視の重要性が高まっています。

将来に向けて、状態監視機器はさらなる進化を遂げると予測されます。センサー技術の進歩により、より高機能化、小型化、低コスト化が進み、これまで監視が難しかった設備や箇所への導入が加速するでしょう。特に「ワイヤレス化の推進」は、設置の容易さや配線コストの削減に繋がり、導入の障壁を大きく下げる要因となります。AI技術はさらに発展し、人間の介在を最小限に抑え、システムが自ら異常を検知し、その原因を診断し、さらには対策を提案、あるいは自動で実行する「自律的な診断・最適化」のレベルに到達する可能性があります。振動、温度、電流など、複数の異なる種類のデータを統合的に分析し、より正確で多角的な診断を可能にする「複数データ統合による複合診断」も標準化されていくでしょう。また、センサーに近い場所でデータ処理を行う「エッジコンピューティング」の活用により、リアルタイム性を高め、ネットワーク負荷を軽減する動きも加速します。機器の販売だけでなく、監視・分析・診断までをサービスとして提供する「サービスとしての状態監視(MaaS: Monitoring as a Service)」といったビジネスモデルも拡大し、ユーザーは初期投資を抑えつつ、高度な保全サービスを享受できるようになります。異なるメーカーの機器やシステム間でのデータ連携を容易にする「標準化と相互運用性の向上」も進み、より大規模で統合的な状態監視システムが構築されるでしょう。最終的には、設備の長寿命化やエネルギー効率の最適化を通じて、持続可能な社会の実現、すなわち「サステナビリティへの貢献」という大きな目標にも寄与していくことが期待されています。