高バリア包装フィルム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

ハイバリア包装フィルム市場レポートは、包装製品(バッグ・パウチ、スタンディングパウチなど)、材料(ポリエチレン、ポリプロピレンなど)、エンドユーザー産業(食品・ペットフード、飲料など)、バリアタイプ(メタライズドフィルムなど)、技術(多層共押出層、高層共押出など)、および地域(北米、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高バリア包装フィルム市場の概要

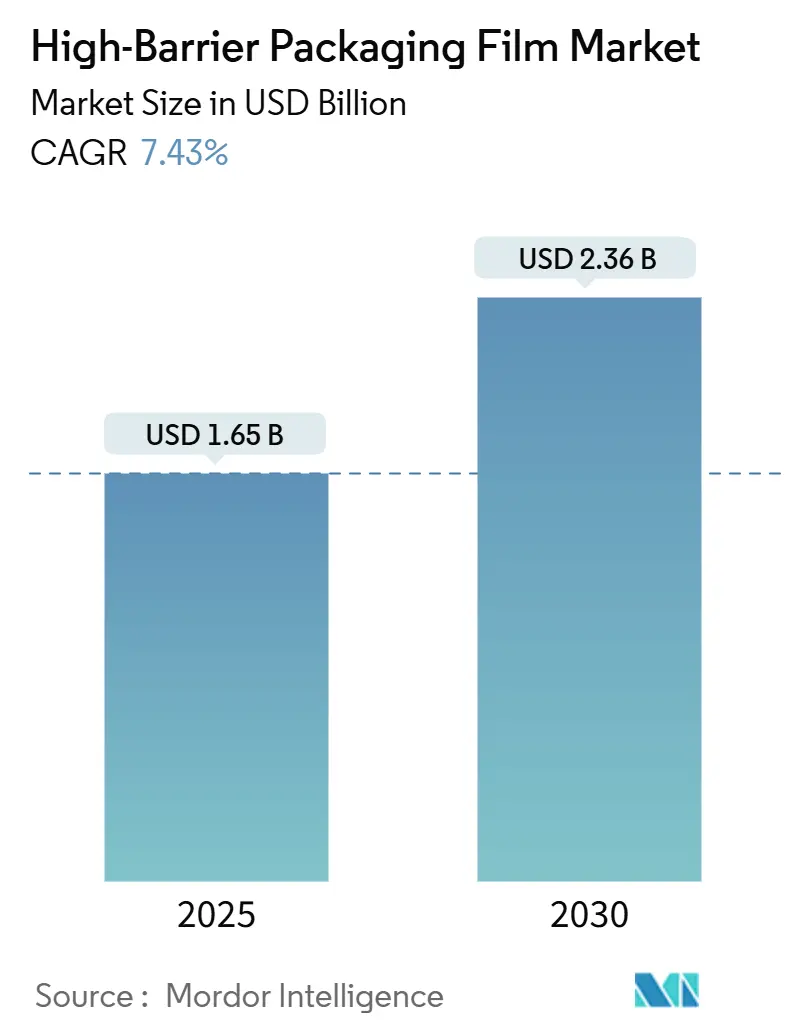

高バリア包装フィルム市場は、2025年に16.5億米ドルと評価され、2030年には23.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.43%で推移すると見込まれています。この市場の拡大は、リサイクル可能なモノマテリアルフィルムの急速な採用、バイオ医薬品のコールドチェーンソリューションに対する需要の増加、およびEコマースにおける食料品配送量の急増によって支えられています。また、リサイクル性に応じて費用が課される拡大生産者責任(EPR)規制の強化も、コンバーターが機械方向配向ポリエチレン(MDO-PE)や溶剤フリーの有機コーティングへと転換する動きを促しています。一方で、樹脂価格の変動、PVDCやEVOHといった主要バリア樹脂の供給圧力、および新しい配向ラインへの多額の設備投資は、原材料価格の変動をヘッジできる統合型企業に有利なコスト転嫁競争を生み出しています。

市場規模と予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 16.5億米ドル

* 2030年の市場規模: 23.6億米ドル

* 成長率(2025年~2030年): 7.43% CAGR

* 最も成長の速い市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 低い

主要な市場トレンドと洞察(推進要因)

1. バイオ医薬品とコールドチェーン物流における医薬品ブリスターの需要増加:

世界のバイオ医薬品治療薬は、0.1 cc/m²/日以下の酸素透過率と-20℃から+25℃の温度安定性を要求するため、コンバーターはEVOHや新規コーティングを含む多層フィルムを指定しています。DS SmithのTailorTemp繊維パックは36時間冷蔵状態を維持でき、規制当局や病院に受け入れられるリサイクル可能なフォーマットへの転換を示しています。1回あたり10,000米ドル以上の価値がある腫瘍治療薬は、包装コストのプレミアムを許容するため、サプライヤーは高性能樹脂価格を相殺するマージンを確保できます。米国やドイツにおける地域コールド倉庫への投資も、ドライアイス輸送に対応する耐熱性・耐穿刺性フィルムの需要を高めています。

2. Eコマースの拡大によるパウチとフィルムの需要増加:

オンライン小売業者は、食料品の注文を配送前に3~5回処理するため、耐穿刺性と完璧なシールが必須となります。コンバーターは、より広い温度範囲で柔軟性を維持するよう、シーリング層を厚くし、高密度タイ樹脂を追加することで対応しています。ベトナムの包装部門は2026年までに35億米ドルに達すると予測されており、Eコマース経済が軽量フレキシブルフォーマットに直接移行する例となっています。ソース、調味料、ベビーフードが大型スタンディングパウチに移行することで、ラストマイル輸送中の破損がガラス瓶と比較して12%減少しており、2025年に多国籍食品メーカーが発表したブランド転換を裏付けています。

3. アジア太平洋地域における硬質容器から軽量スタンディングパウチへの移行:

アジアのブランドオーナーは、輸送コストを30%削減し、棚価格を下げつつ持続可能性指標を改善できるため、硬質HDPEキャニスターからMDO-PEスタンディングパウチへの移行を進めています。Volpakの報告によると、中国の調味料充填業者は2024年に4つのラインをパウチに最適化された350 ppmのロータリー充填シール機に対応するよう再構築しました。軽量化は、韓国の食品輸出業者が2025年6月から日本の合成樹脂に関する新しいポジティブリストに適合する必要があるなど、国境を越えた輸出包装規制にも合致しています。

4. リサイクル性向上のためのモノマテリアルMDO-PE/BOPEの採用:

フルPEバリアパウチは95%以上のポリエチレンを含みながら、0.2 cc/m²/日の酸素バリア目標を達成しており、モノマテリアル構造が従来のPET/PEラミネートを代替できることを証明しています。Klöckner Pentaplastのkp FlexiFlowフローラップフィルムは93%のポリプロピレン含有率を達成し、水平FFSラインで1分あたり120パックの速度で稼働可能であり、従来のソリューションと同等の生産速度を示しています。欧州のEPRシステムは、リサイクル不可能な多層フィルムに対して1トンあたり最大800ユーロの課徴金を課しており、包装オーナーは新しい配向ラインと変換ノウハウに投資するよう促されています。

5. EPR費用削減のためのNIR検出可能ナノコーティング:

NIR(近赤外線)検出可能なナノコーティングは、リサイクルプロセスにおける選別を容易にし、EPR費用を削減する効果があります。特に欧州や一部の北米地域で、この技術の採用が進んでいます。

主要な市場トレンドと洞察(抑制要因)

1. PE/PP樹脂価格の変動:

2025年初頭、北米のポリプロピレン価格は製油所の停止によるポリマーグレードプロピレン供給の逼迫により、1ポンドあたり4~5セント上昇し、コンバーターの利益を圧迫しました。アジアのフィルムメーカーも、中国が2024年に計画している260万トンのPP輸出攻勢による競争に直面しており、価格の乱高下が生じ、長期供給契約を躊躇させています。小規模なコンバーターはコスト転嫁が遅れるため、ヘッジツールが手頃になるまで高バリア包装フィルムの生産を縮小する企業もあります。

2. 多層フィルムに対するプラスチック廃棄物規制:

PVDCは依然として乾燥食品の高バリア用途の半分以上を占めていますが、欧州と北米における新しい塩素系ポリマー規制は生産能力の増強を制限しており、2027年以降の市場逼迫を示唆しています。EVOHも同様の圧力に直面しており、クラレをはじめとする少数のグローバル生産者のみが段階的なボトルネック解消を計画しているため、予期せぬ生産停止が需要に影響を与える可能性があります。その結果、ブランドオーナーは予想される供給ギャップに先立ち、有機コーティングやSiOxコーティングBOPEの検証を進めており、新しいSKUの認定期間が長期化しています。

3. SiOx/AlOx BOPEのリサイクル制限:

SiOx/AlOxコーティングされたBOPEフィルムは、ガラスに近いバリア性を提供し、アルミ箔に比べてリサイクル上の利点がありますが、その高コストが大量採用を妨げています。また、リサイクルインフラがまだ十分に整備されていない地域では、リサイクルが制限される可能性があります。

4. PVDCおよびEVOHの供給不足:

PVDCとEVOHは、その優れたバリア性能から多くの高バリア包装フィルムに不可欠ですが、生産能力の制約や環境規制により、将来的に供給不足に陥る可能性があります。これにより、代替材料の開発や採用が加速されると予想されます。

セグメント分析

1. 包装製品別: 真空スキンパックが優位に

バッグとパウチが2024年の収益シェアの35.45%を占めましたが、真空スキンパックは2030年までに9.84%のCAGRを記録すると予測されています。これは、高級生肉やシーフードブランドが冷蔵サプライチェーンで最大13日間の賞味期限を必要としていることを反映しています。このセグメントは、Eコマースチャネルでのカート価値を高める魅力的な製品視認性からも恩恵を受けています。スタンディングパウチは、ソースや乳児用食品においてガラス瓶の代替として引き続き利用されており、パレットあたり100米ドルの輸送コスト削減に貢献しています。ミールキットサプライヤーは、電子レンジ再加熱に対応する剥離可能なオプションを備えたトレイリッドフィルムを好んでおり、緩やかな成長を支えています。

真空スキンパックは、より深い成形と強力な耐穿刺性を必要とするため、フィルム配合者はリニア低密度ポリエチレンシールウェブとEVOHタイ層を追加しています。これらのパックは、8日目でも97%の修正雰囲気酸素を保持し、販売期限を延長し、食品廃棄物を削減します。主にPETまたはPPベースの熱成形フィルムは、医薬品のブリスターパックに不可欠ですが、モノマテリアルPE代替品が規制監査を通過するにつれて成長は鈍化しています。サシェとフローラップは東南アジア、特にインドネシアの2029年までにサシェ廃棄物を30%削減するという目標により、消費者の反発に直面しており、コンバーターはリサイクル可能な代替品へと移行しています。ブリスターベースフィルムは、規制上の逆風にもかかわらず、ほぼゼロの水分侵入を要求する高価値錠剤のシェアを維持しており、コンバーターはバイオベースPETバージョンを提供することでリスクをヘッジしています。

2. 材料別: バイオポリマーが勢いを増す

ポリエチレンは、幅広い加工適合性により32.54%の最大のシェアを維持していますが、価格変動により利益を保護するためにシーリング層ブレンドの四半期ごとの改良が行われています。PLAやPHAなどのバイオポリマーは、一桁のシェアながらも、小売業者のコンポスト対応包装へのコミットメントに支えられ、10.48%という急速なCAGRを記録しています。バイオポリマーの高バリア包装フィルム市場規模はまだ限定的ですが、大手菓子ブランドが欧州全域でパウチラインを展開すると、年間需要は12,000トンに達し、意味のある規模になります。

ポリプロピレンはホットフィル用途や透明性ソリューションとして続き、BOPETは寸法安定性において重要性を保持しています。EVOHの0.1 cc/m²/日以下の酸素バリアは、原材料不足時でもそのプレミアム価格を確保しています。これは、同等の厚さでその性能に匹敵する代替品がないためです。PVDCは精査されているものの、コーヒーや調味料のサシェにおいて主力として残っています。アルミ箔の使用は、持続可能性の主張によりフレキシブルラミネートでは減少していますが、121℃の殺菌サイクルが金属性能を要求するレトルトパウチでは依然として優勢です。マイクロフィブリル化セルロースやキトサンをベースとした有機コーティングは、1 µm未満の堆積で全体重量を削減し、既存のグラビアコーティング生産ラインにうまく統合できるため、関心を集めています。

3. 最終用途産業別: 医薬品が加速

食品およびペットフードの最終用途が市場売上高の65.65%を占めています。市場リーダーは、グローバルサプライチェーンでの廃棄物を削減するために製品の賞味期限を延長しています。例えば、インドの乳製品加工業者は、5層EVOHパウチに切り替えた後、廃棄物を18%削減したと報告しています。医薬品および医療用途は8.53%のCAGRで拡大しており、バイオ医薬品注射剤は、酸素レベルを厳格な閾値以下に保つ検証済みのコールドチェーン包装を必要としています。ノースカロライナ州の大規模な充填・仕上げラインが2026年に稼働し、年間12億個の単回投与ブリスターを要求するようになると、医薬品の高バリア包装フィルム市場シェアはさらに上昇するでしょう。

ペットフードの高級化は、高タンパク質レシピの嗜好性を維持するジップクロージャーとアロマバリアを備えたパウチの需要を促進しています。飲料用途は安定していますが、レディ・トゥ・ドリンクコーヒーやスポーツ栄養パウダーがガセットパウチを採用することで、緩やかな成長が見られます。化粧品は、エッセンシャルオイルの移行に耐えるアルミフリーの高バリア溶融コーティング層を備えたラミネートチューブを選択しています。化学および農業投入物は、多層バリアサックをニッチに使用していますが、バルクIBC代替品のため成長は限定的です。

4. バリアタイプ別: 有機コーティングがメタライズドフィルムに挑戦

メタライズドPETおよびOPPフィルムは依然として41.72%のシェアを保持し、魅力的な経済性で堅牢なバリアを提供していますが、ライフサイクル末期の制約により、CPGブランドは透明バリアオプションを模索しています。有機コーティングフィルムは、水性分散液を使用して液体、グリース、蒸気シールドを作成し、使用後の選別を妨げないことで8.66%のCAGRを獲得しています。有機コーティングの高バリア包装フィルム市場規模は小さいですが、エコラベルがデジタル棚での製品視認性を維持する透明なモノマテリアルパックに資源を投入しているため、戦略的に重要です。

無機酸化物コーティングBOPEフィルムは、アルミ箔に比べてリサイクル上の利点を提供しながら、ほぼガラスのバリア性を実現しますが、その高コストが大量採用を遅らせています。薄いメタライズと堆肥化可能なシーラントを組み合わせたハイブリッドソリューションも登場し、バリア性と堆肥化性のバランスを実現しています。メタライズド構造は、光と酸素に敏感なコーヒー、スナック、粉末飲料セグメントで依然として優勢であり、低コストで0.3 cc/m²/日未満のOTRが要求されます。分散コーティングを施した紙ベースのラミネートは、菓子包装に浸透し、45%の軽量化と引裂強度の向上を示していますが、機械の改造が必要です。

5. 技術別: モノマテリアルフィルムが多層の常識を覆す

従来の7層以下の共押出は、コンバーターがプロセスを習得し、設備投資が完全に償却されているため、2024年の売上高の60.76%を占めました。しかし、モノマテリアルバリアフィルムは、小売業者が2028年までにすべてのストアブランド包装をリサイクル可能にするという義務付けにより、9.21%のCAGRを記録しています。高バリア包装フィルム市場では、薄肉化されたBOPEを作成し、透明性と剛性を向上させ、EVOHまたはナノシリカコーティングと組み合わせることでOTR目標を達成できるインフレーションMDOラインの急速な採用が見られます。

高層(9~11層)共押出は、調理用アプリケーションや深絞り熱成形用に引き続き使用され、正確な層界面が水分と酸素の勾配を調整する場所でシェアを維持しています。キャストフィルムプロセスは、均一なゲージと光沢のある外観を提供するため、レトルトパウチの蓋材で優勢です。インフレーションフィルムは、頑丈なサシェやバルクライナーに強度上の利点を保持しています。設備ベンダーは、既存のインフレーションフィルムタワーに後付けできる配向モジュールを供給するために競争しており、注文状況の変化に応じてコンバーターが標準モードとMDOモードを切り替える柔軟性を提供しています。

地域分析

1. アジア太平洋:

2024年の収益の42.67%を維持し、中間層の消費増加と、物流コストを削減する硬質容器からフレキシブルパウチへの移行によって支えられています。中国政府が2024年に260万トンのポリプロピレン輸出を推進したことで樹脂価格が下落し、地域のコンバーターは輸出入札で積極的な価格を提示できましたが、価格の乱高下にもさらされました。2025年6月に発効する日本の食品接触材料に関するポジティブリストは、フィルムサプライヤーに21のポリマークラスと827の添加物を認定することを義務付けており、新しい構造の市場投入までの期間を長期化させています。東南アジアのサシェ問題は、インドネシアの2029年までに廃棄物を30%削減するという目標に沿って、詰め替え可能なパウチの革新を促しています。

2. 中東・アフリカ:

医薬品ブリスター生産能力への投資と、湾岸地域から北アフリカおよび東アフリカを結ぶ冷蔵輸送回廊の改善に支えられ、9.78%のCAGRで拡大しています。各国政府は、多層コールドチェーンパウチを指定する地元のワクチン工場立ち上げに医療予算を投入しており、EVOHを豊富に含む構造の需要を促進しています。サウジアラビアのエネルギー補助金はエチレンコストを削減し、地域の統合生産者に下流のバリアフィルム投資を支援するマージンを与えています。

3. 北米:

成熟した市場ですが、バイオ医薬品の充填・仕上げ能力の拡大と、多層パウチに依存する高級ペットフードフォーマットから恩恵を受けています。カリフォルニア州とオレゴン州のEPR法は、リサイクル性指数に応じて費用を課しており、小売業者をモノマテリアルソリューションへと誘導しています。カナダの使い捨てプラスチック禁止は、熱成形クラムシェルから再封可能なPEパウチへの移行を加速させています。メキシコはUSMCAを活用して共押出投資を誘致し、ニアショアリングハブとしての地位を確立しています。

4. ヨーロッパ:

循環型経済の義務付けの指標となる地域です。1キログラムあたり最大0.80ユーロのEPR課徴金は、モノマテリアルBOPEとバリアコーティング紙の採用を推進しています。アムコアのAmFiber紙は、高バリアリサイクル性能でEU特許を取得し、アルミ箔からの移行を検証しています。東欧の低い運営コストは、西欧のブランドオーナーに生産量のシフトを促していますが、寒い冬はフィルムの靭性を試すため、より高衝撃性の樹脂を促進しています。

5. 南米:

加工食品と農産物輸出に支えられ、安定した成長を記録しています。アルゼンチンとブラジルでは、通貨変動が輸入樹脂の価格平価を困難にし、バリア層をより安価なブレンドで一時的に代替する原因となっています。地域のリサイクル業者はメタライズドスクラップの処理能力が不足していますが、ブラジルの新しい化学リサイクル工場は2027年までにループを閉じることを約束しています。

競争環境

市場構造は断片化されています。2025年4月のアムコアとベリー・グローバルの84億米ドルの合併は、400の工場を統合し、リサイクル可能なフィルムの研究開発と調達における規模の経済を生み出し、樹脂価格の急騰を抑制しています。凸版印刷によるソノコの熱成形およびフレキシブル事業の18億米ドルでの買収は、北米の食品およびヘルスケア顧客へのアクセスを提供し、高バリア包装フィルムの商業化期間を短縮します。ノボレックスとパクティブ・エバーグリーンの合併は、フードサービス向けフレキシブル包装を統合し、統合されたシート押出、製袋、堆肥化可能フィルム資産を提供します。

戦略的焦点は、単なる生産能力からリサイクル性へと移行しています。リーダー企業は、EPR費用を削減するMDOキット、溶剤フリーコーティングステーション、および近赤外線検出可能インクに投資しています。中堅企業はニッチな優位性を追求しており、欧州のスタートアップ企業は高級チョコレートバー向けにキトサンコーティングBOPEを商業化し、アジアの専門企業は乳製品PETボトル向けに高酸素バリア熱収縮スリーブを展開しています。特許出願は、最近のデジタル偽造防止を目的とした発光ワニス作業に示されるように、NIR検出可能コーティングとバイオベースタイ樹脂に集中しています。

原材料へのアクセスが競争上の地位を決定します。エクソンモービルやダウなどの統合型樹脂生産者は、社内のエチレン生産を活用して価格の急騰を緩和しています。後方統合されていないコンバーターは、長期オフテイク契約や垂直取引を通じて提携しています。例えば、中東のポリマー大手は、5年間のコストプラス方式でEVOHブレンドを欧州の共押出業者に供給しています。持続可能性の資格は現在、調達に影響を与えており、世界のCPG企業は、95%以上のモノマテリアル含有量と確認された縁石回収リサイクル性を証明できるフィルムメーカーに複数年間のLTA契約を授与しています。

高バリア包装フィルム業界の主要企業

* Amcor plc

* Cosmo Films Limited

* Celplast Metallized Products Limited

* Glenroy, Inc.

* Huhtamaki Oyj

最近の業界動向

* 2024年12月: 凸版印刷は、高バリアフィルム能力を強化するため、ソノコの熱成形およびフレキシブル事業を18億米ドルで買収することに合意しました。

* 2024年10月: Klöckner Pentaplastは、パッケージ重量を75%削減し、1分あたり120パックのライン速度を達成する、リサイクル可能なPEおよびPPバリアラップ「kp FlexiFlow」をリリースしました。

* 2024年5月: Plastchim-TはManucor S.p.A.を買収し、BOPP生産能力を20万トンに引き上げ、EMEA地域での事業を拡大しました。

* 2024年1月: Mold-Tek Packagingは、インドに3つの工場を開設し、医薬品バリアタブの生産能力を5,500 MTA追加しました。

高バリア包装フィルム市場に関する本レポートは、酸素、水蒸気、芳香、光の透過を規定値以下に抑え、食品、飲料、医薬品、パーソナルケア製品の安定性を長期間維持するために設計された、柔軟な単層または多層ポリマーシートを対象としています。硬質ラミネート、単体アルミニウム箔、汎用ストレッチ・シュリンク包装は対象外です。

市場規模は、2025年に16.5億米ドルに達し、2030年までに年平均成長率7.43%で23.6億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年の収益の42.67%を占め、硬質容器から軟質パウチへの急速な転換が市場を牽引しています。

市場の成長を促進する主な要因としては、生物製剤やコールドチェーン物流における医薬品ブリスター包装の需要増加、Eコマース食料品市場の拡大によるパウチやフィルムの需要増が挙げられます。また、アジア太平洋地域では硬質包装から軽量なスタンディングパウチへの移行が進み、高タンパク質ペットフード向けにはバリアパウチが不可欠となっています。さらに、リサイクル性を高めるためのモノマテリアルMDO-PE/BOPEの採用や、EPR(拡大生産者責任)費用削減に貢献するNIR検出可能なナノコーティングの導入といった新しいトレンドも市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。ポリエチレン(PE)およびポリプロピレン(PP)樹脂価格の変動はコスト面での課題をもたらし、プラスチック廃棄物規制は多層フィルムの使用に影響を与えています。また、SiOx/AlOx BOPEのリサイクルが限定的であることや、2027年以降にPVDCおよびEVOH樹脂の供給不足が懸念されることも、市場の制約となっています。

持続可能性への圧力が高まる中、小売業者や規制当局がリサイクル不可能な包装材にEPR費用を課すため、ブランドはバリア性能を維持しつつ、リサイクルガイドラインに適合するモノマテリアルMDO-PEやBOPE構造を採用しています。主要企業は、MDOライン、無溶剤有機コーティング、NIR検出可能なインクへの投資を進めており、AmcorとBerry Globalの合併のようなM&Aを通じて、リサイクル可能なバリア技術の展開を加速させています。包装製品セグメントでは、真空スキンパックが冷蔵保存期間の延長と製品視認性の向上に貢献し、生鮮肉や魚介類サプライヤーに利益をもたらすことから、2030年までに年平均成長率9.84%で最も速い成長を示すと予測されています。

本レポートでは、包装製品(バッグ・パウチ、スタンディングパウチ、トレーリッドフィルム、熱成形フィルム、ブリスターベースフィルムなど)、素材(ポリエチレン、ポリプロピレン、BOPET、EVOH、ポリアミド、アルミニウム箔、PVDC、バイオポリマーなど)、最終用途産業(食品・ペットフード、飲料、医薬品・医療、パーソナルケア・化粧品、電子機器、農業・化学品など)、バリアタイプ(メタライズドフィルム、クリア高バリアフィルム、有機コーティングフィルム、無機酸化物フィルム)、技術(多層共押出、モノマテリアルバリアフィルムなど)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から市場を詳細に分析しています。

調査は、コンバーター、樹脂メーカー、大手ブランドオーナーへの一次調査と、国連Comtrade、Eurostat、USDAなどの公開データを用いた二次調査を組み合わせた堅牢な手法に基づいています。市場規模の算出には、トップダウンとボトムアップの両方のアプローチが採用され、樹脂価格の変動やEPRの動向などの主要な推進要因を考慮し、2030年までの予測が行われています。本レポートは、厳格なスコープ設定と二重検証により、信頼性の高いデータを提供しています。また、市場集中度、戦略的動向、主要企業の市場シェア分析、およびAmcor、Mondi、Toppan Printingなどの主要企業のプロファイルも含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品およびコールドチェーン物流における医薬品ブリスターの急増

- 4.2.2 E-食料品の急増がパウチとフィルムの需要を牽引

- 4.2.3 APACにおける硬質から軽量な自立型パウチへの移行

- 4.2.4 バリアパウチに依存する高タンパク質ペットフードの形態

- 4.2.5 リサイクル性のためのモノマテリアルMDO-PE/BOPEの採用(新規)

- 4.2.6 NIR検出可能なナノコーティングによるEPR料金の削減(新規)

-

4.3 市場の阻害要因

- 4.3.1 変動するPE/PP樹脂価格

- 4.3.2 プラスチック廃棄物規制と多層フィルム

- 4.3.3 SiOx/AlOx BOPEのリサイクル制限(新規)

- 4.3.4 2027年以降のPVDCおよびEVOHの供給不足(新規)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 包装製品別

- 5.1.1 バッグおよびパウチ

- 5.1.2 スタンディングパウチ

- 5.1.3 トレイリッドフィルム

- 5.1.4 熱成形フィルム

- 5.1.5 ストレッチおよびシュリンクラップ

- 5.1.6 ブリスターベースフィルム

- 5.1.7 フローラップおよびサシェ

- 5.1.8 真空スキンパック

-

5.2 材料別

- 5.2.1 ポリエチレン (LDPE、HDPE、MDO-PE)

- 5.2.2 ポリプロピレン (BOPP、CPP)

- 5.2.3 二軸延伸ポリエチレンテレフタレート (BOPET)

- 5.2.4 エチレンビニルアルコール共重合体 (EVOH)

- 5.2.5 ポリアミド

- 5.2.6 アルミニウム箔

- 5.2.7 ポリ塩化ビニリデン (PVDC)

- 5.2.8 バイオポリマー (PLA、PHA)

- 5.2.9 その他の材料

-

5.3 エンドユーザー産業別

- 5.3.1 食品およびペットフード

- 5.3.1.1 肉およびシーフード

- 5.3.1.2 乳製品およびチーズ

- 5.3.1.3 スナックおよび菓子

- 5.3.2 飲料

- 5.3.3 医薬品および医療

- 5.3.4 パーソナルケアおよび化粧品

- 5.3.5 電子機器

- 5.3.6 農業および化学品

-

5.4 バリアタイプ別

- 5.4.1 メタライズドフィルム

- 5.4.2 透明高バリアフィルム

- 5.4.3 有機コーティングフィルム

- 5.4.4 無機酸化物フィルム

-

5.5 技術別

- 5.5.1 多層共押出成形 (7層以下)

- 5.5.2 高層 (>7) 共押出成形

- 5.5.3 単一素材バリアフィルム

- 5.5.4 その他の技術

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 ASEAN

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ケニア

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアplc

- 6.4.2 モンディ・グループplc

- 6.4.3 シールドエア・コーポレーション

- 6.4.4 フータマキ Oyj

- 6.4.5 タグリーフ・インダストリーズ

- 6.4.6 凸版印刷株式会社

- 6.4.7 コスモフィルムズ株式会社

- 6.4.8 ポリプレックス・コーポレーション株式会社

- 6.4.9 ユーフレックス株式会社

- 6.4.10 グレンロイ・インク

- 6.4.11 ウィンパック株式会社

- 6.4.12 ジンダル・フィルムズ

- 6.4.13 ベミス(現アムコア)

- 6.4.14 東レ・アドバンストフィルム

- 6.4.15 三菱ケミカルグループ

- 6.4.16 ダウ・インク

- 6.4.17 サビック

- 6.4.18 BASF SE

- 6.4.19 株式会社クラレ

- 6.4.20 エクソンモービル・ケミカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高バリア包装フィルムは、酸素、水蒸気、香気成分、光などの外部からの物質の透過を極めて低く抑えることができる特殊なフィルムを指します。その主な目的は、内容物の品質を長期間にわたって保持し、鮮度を維持し、賞味期限を延長することにあります。一般的な包装フィルムと比較して、特定のガスや水蒸気に対する遮断性能が格段に高く、食品、医薬品、電子部品など、デリケートな製品の保護に不可欠な素材として広く利用されています。この高いバリア性能により、製品の劣化を防ぎ、安全性と信頼性を向上させる重要な役割を担っています。

高バリア包装フィルムには、そのバリア性の発現メカニズムや使用される素材によっていくつかの種類があります。代表的なものとしては、まず「無機蒸着フィルム」が挙げられます。これは、PET(ポリエチレンテレフタレート)やCPP(無延伸ポリプロピレン)などの基材フィルムの表面に、アルミニウムやシリカ(酸化ケイ素)などの無機物を真空蒸着によって薄くコーティングしたものです。アルミニウム蒸着フィルムは、非常に高い酸素・水蒸気バリア性と優れた遮光性を持ち、スナック菓子やコーヒー豆の包装に多用されます。一方、シリカ蒸着フィルムは透明性を保ちながら高いバリア性を発揮するため、内容物を見せたい包装や電子レンジ対応の包装に適しています。次に、「有機コーティングフィルム」があります。これは、PVDC(ポリ塩化ビニリデン)、EVOH(エチレン・ビニルアルコール共重合体)、PVA(ポリビニルアルコール)などの高バリア性樹脂を基材フィルムに塗工したものです。特にEVOHは、乾燥状態において極めて高い酸素バリア性を示し、レトルト食品や加工肉の包装に広く用いられます。また、異なる樹脂の特性を組み合わせる「多層共押出フィルム」も重要です。これは、バリア層となるEVOHなどを、強度やヒートシール性を持つポリオレフィン系樹脂で挟み込むことで、バリア性、強度、加工性などを両立させたフィルムであり、多様な食品包装に利用されています。

高バリア包装フィルムの用途は非常に多岐にわたります。食品分野では、レトルト食品、冷凍食品、ハム・ソーセージなどの加工肉、チーズ、スナック菓子、コーヒー、茶葉、調味料、米菓など、酸化や湿気による品質劣化を防ぎたいあらゆる製品に利用されています。これにより、食品の鮮度や風味を長期間保持し、食品ロスの削減にも貢献しています。医薬品分野では、PTPシート、輸液バッグ、粉薬や錠剤の個別包装などに使用され、湿気や酸素から有効成分を保護し、医薬品の安定性を維持する上で不可欠です。電子部品分野では、半導体や精密機器の防湿・防錆包装に用いられ、製品の信頼性確保に貢献しています。その他、化粧品の香料保持、工業製品の品質劣化防止、農業資材の保護など、その適用範囲は広がり続けています。

高バリア包装フィルムの製造と利用を支える関連技術も進化を続けています。製膜技術としては、多層化を可能にする共押出成形技術や、均一な薄膜を形成するコーティング技術、そして金属や酸化物の薄膜を精密に形成する蒸着技術が挙げられます。これらの技術により、要求されるバリア性能やその他の物性を持つフィルムが効率的に製造されます。フィルムの性能を保証するためには、評価技術も重要です。酸素透過度測定(OTR)や水蒸気透過度測定(WVTR)は、フィルムのバリア性能を定量的に評価する上で不可欠な試験であり、ガスクロマトグラフィーや分光光度計なども品質管理に用いられます。また、フィルムを最終製品として機能させるための加工技術も重要です。異なるフィルムを積層するラミネート加工、製品情報を付与する印刷技術、そして内容物を確実に密封するヒートシール技術などが、高バリア包装の信頼性を高めています。近年では、環境負荷低減を目指したモノマテリアル化(単一素材化)や、バイオマスプラスチック、生分解性プラスチックとの組み合わせといった環境対応技術の開発も活発に進められています。

高バリア包装フィルムの市場は、近年著しい成長を遂げています。その背景には、世界的な食品ロスの削減意識の高まり、消費者の安全・安心志向および高品質志向の強まりがあります。また、グローバルな流通網の拡大に伴う長距離輸送の増加や、医薬品・電子部品分野における品質管理の厳格化も需要を押し上げています。さらに、個食化や簡便性ニーズの増加により、個包装やレンジ対応可能な包装の需要が高まっていることも、高バリアフィルムの市場拡大を後押ししています。特にアジア太平洋地域は、経済成長と人口増加を背景に、食品・医薬品分野での需要が急速に拡大しており、世界の高バリア包装フィルム市場の主要な成長エンジンとなっています。一方で、プラスチック廃棄物問題への対応や環境規制の強化は、市場にとって重要な課題となっており、持続可能な包装ソリューションへの転換が求められています。

今後の展望として、高バリア包装フィルムはさらなる高機能化と環境対応が主要なテーマとなるでしょう。バリア性能の限界を追求した「超バリアフィルム」の開発や、抗菌性、防曇性、易開封性などの多機能性を複合させたフィルムの登場が期待されます。また、鮮度インジケーターやトレーサビリティ機能を持つスマートパッケージングとの融合も進み、消費者に新たな価値を提供する可能性があります。環境対応の面では、リサイクルしやすいモノマテリアルバリアフィルムの開発が加速し、バイオマス由来のバリア素材や生分解性バリア素材の実用化が進むことで、プラスチック使用量の削減や資源循環型社会への貢献が期待されます。薄肉化によるプラスチック使用量削減や、ケミカルリサイクル技術の進化も重要な要素です。高性能化とコスト削減の両立、そして用途に応じた最適なバリアフィルムの選択肢の拡大も、今後の市場成長の鍵となるでしょう。AIを活用した品質管理や生産効率向上といったデジタル化の進展も、高バリア包装フィルム産業の未来を形作る重要な要素となると考えられます。